核心觀點:20世紀80年代,①極端的樂觀預期和②信貸顯著增加導致了日經濟泡沫的初始形成,隨後③長期寬鬆的貨幣政策、④金融與經濟活動間的順週期效應、⑤土地税制促使地價持續大幅上升加劇了泡沫的膨脹。1990年,伴隨貨幣政策收緊、股價及地價的先後重挫,日本經濟泡沫開始破滅,20世紀90年代後期的金融危機進一步導致了日本實體經濟衰退。1991年,日本銀行以處置潛在金融機構破產風險為核心,明確了一系列風險處置基本思路,同時持續實施寬鬆的貨幣政策。但從實際效果上看,自1991年起日本實際GDP增速仍很少重返3.5%以上,多數年份日本實際GDP增長表現還弱於G7國家整體表現,前述政策效果難言樂觀。

· 為解釋貨幣政策略有失靈,日本為何遲遲未能走出GDP增速較低環境的問題,日本著名經濟學家辜朝明在總結美國、日本經驗的基礎上,則創造性的提出了“資產負債表衰退”(Balance sheet recession)概念。其基本邏輯是資產價值暴跌導致私營部門實際上已陷入資不抵債,私營部門致力於債務最小化而非利潤最大化,因此即使寬鬆的貨幣政策一再降低融資成本,私營部門也只會融取資金後償還存量債務而非新增投資或消費,因此GDP將持續萎縮至私營部門完成對資產負債表的修復或已無力新增儲蓄。從應對上看,由於貨幣政策部分失效,因此財政刺激可能是幫助走出“資產負債表衰退”的最有力舉措。

· 考慮到:①房價備案、土地出讓均由政府主導使得國內管控資產名義價格下跌的能力較強。②自2021年至今,國內房地產行業整體下行引發擔憂較多,但考慮到國內長期依賴住宅用地高價出讓補貼工商業用地相對廉價出讓的模式,但國內此前並不十分依賴私營部門加槓桿、擴大內需的發展模式,住宅用地價值下跌可能不會引發系統性的資產負債表衰退。③居民部門提前還貸可能更多由於缺乏心儀投資標的,而非實質性資不抵債。本文認為,國內尚未進入“資產負債表衰退”,但目前經濟發展仍面臨相關壓力,疊加考慮中等收入陷阱、海外市場、人口老齡化、政府性債務風險等多種因素,當前國內財政政策需提前預留充足的政策空間。

·風險提示:(1)對“資產負債表衰退”的內涵可能理解不夠深刻;(2)對私營部門是否真實資不抵債的深度調研可能有所欠缺;(3)對政府性債務處置方法的意見可操作性可能有待提高。

正 文

1. 20世紀90年代,日本經濟泡沫是如何破滅的?

1.1. 經濟泡沫的形成與破滅

自二戰結束至今,日本經濟增長大體歷經了3個發展階段。分別為20世紀50年代中至70年代初的高速增長期,期間日本實際GDP增長率多在10%以上;20世紀70年代初至90年代初的穩定增長期,期間日本實際GDP增長率維持在5%左右;20年90年代初至今的低速增長期,除個別年份因基數過低導致增速較高外,IMF測算的日本實際GDP增速基本均難以突破3.5%。

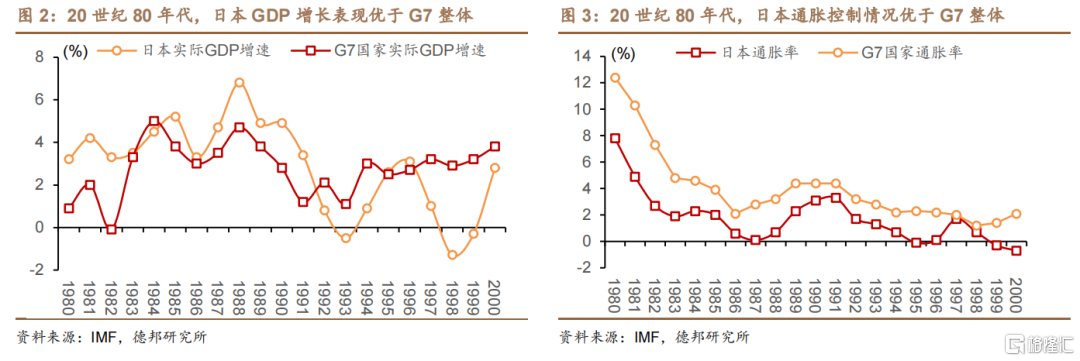

根據日本內閣府、昔日日本銀行行長白川方明的研究,在20世紀80年代,①極端的樂觀預期和②信貸顯著增加導致了日本經濟泡沫的初始形成,隨後③長期寬鬆的貨幣政策、④金融與經濟活動間的順週期效應、⑤土地税制推動地價持續大幅上升加劇了泡沫的膨脹。在泡沫初始形成時,①從宏觀層面看,受益於出口產品競爭力較強等因素,與G7國家整體水平 相比,日本GDP增速整體更高、通脹水平整體更低。在當時往往將通脹水平與經濟增長相掛鈎的環境下,上述數據使得日本的經濟增長獲得了更多認可度。從微觀層面看,1971年日本汽車產量約為581萬輛,較當時全球第一大汽車生產國-美國仍有近486萬輛的差距。但受益於豐田等日系車企的快速發展,截至1981年日本汽車產量已增長至1118萬輛,較美國高出近324萬輛,日本成功反超美國成為全球第一大汽車生產國。當時,日本政府發展經濟與日本企業家經營企業的先進經驗在全球範圍內被競相學習,日本人民的發展信心日益提高。

②極端樂觀預期促使日本信貸顯著增加,這反映為1986年日本經常項目盈餘與GDP之比高達4.1%,成為世界上最大的債權國;而1985年年末日本國內銀行面向不動產的貸款達20.1萬億日元,到1989年年末增長至48.8萬億日元,年增長率達25%(特別是1987年增長率高達33%)。

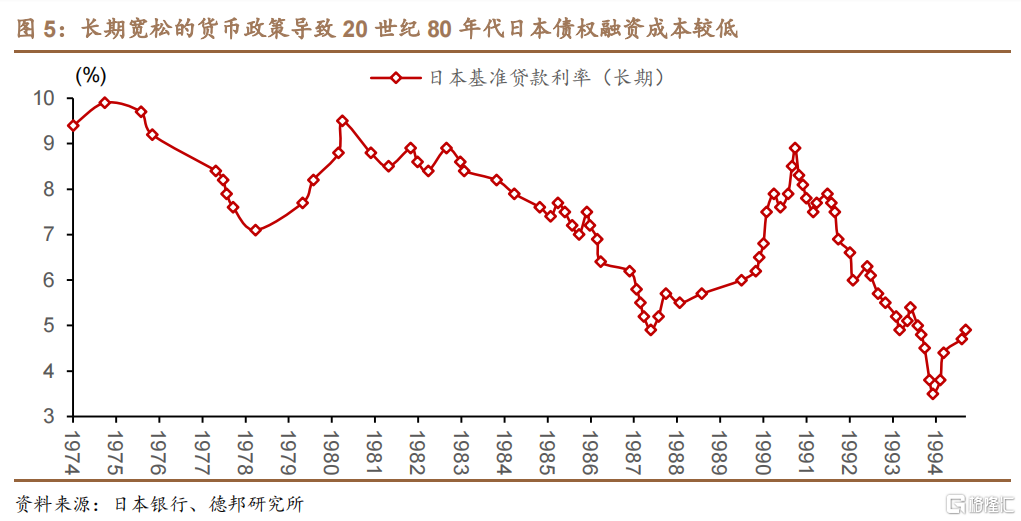

進入泡沫膨脹期後,③一方面,20世紀80年代日本積極推動寬鬆的貨幣政策,特別是1985年9月《廣場協議》(The Plaza Accord)導致美元持續貶值後,1987年2月《盧浮宮協議》(the Louvre Accord)致力於阻止這一趨勢惡化,為此日本同意減少貿易順差並降低利率,低廉的信貸成本進而助長了泡沫。當1987年下半年日本適當收緊貨幣政策以免經濟過熱後,美元下跌導致美聯儲介入購回美元;疊加其他國際協調因素的影響,日元加息被迫放緩,日本財政部門也形成了“有貿易順差的國家與債權國有責任維持低利率以向社會供應資本”的觀念。最終,投資人形成了日本“永久低利率”的預期,原因是日元可能需要長期等待走勢疲弱的美元復甦,如此進一步助長了泡沫的膨脹。

④另一方面,自1982年至1987年,為維護(特別是與美國的)國際收支關係,時任日本內閣總理大臣-中曾根康弘主導了依靠私營部門擴大內需的政策,以刺激國內需求、擴大進口、削弱出口。如伴隨東京這一國際金融中心的崛起,許多人認為東京的辦公用地供不應求,中曾根政府主導在東京及其周邊地區的選定區域出售公共土地,而且售價可達市場價格的2-4倍。與西方國家這類土地可能首先賦予政府部門購買權不同,日本的政府部門若要獲取上述土地需要與私營部門高價競爭,類似的操作最終助推了私營部門加槓桿及土地價格的泡沫化,土地市場的繁榮進一步帶動了房地產開發、建築施工、鋼鐵水泥等日本國內需求的提振。在不動產貸款中,底層資產的價格上升提高了抵押物的價值,可融資規模上升;而信貸規模的上升提振了市場情緒、改善了開發企業的業績表現,進一步助推了底層資產的價格上升,如此最終形成資產價格泡沫化的惡性循環。

⑤此外,日本土地税制規定的土地交易税率較高、但長期持有土地的税率相對較低,因此在土地價格上升預期下,“捂盤惜售”成為看似較為理性的選擇,最終這種羣體性選擇演變為一種合成謬誤。

1990年,伴隨貨幣政策收緊、股價及地價的先後重挫,日本經濟泡沫開始破滅,20世紀90年代後期的金融危機進一步導致了日本實體經濟衰退。從股市看,日經指數平均點位在1989年12月末達到38915.87的高點,隨後進入快速下降通道,1991年股價最低點達21456.76,1992年更是創下14309.41的近6年最低點。從土地市場看,1989年《土地基本法》修正土地政策,新政策包括增加城市區域的住宅用地供給、抑制投機土地交易等。此後,日本住宅地出讓市場進入了長達超15年的下行週期,但其下跌起點略滯後於股市。以東京為例,1988年當地住宅地出讓均價達136萬日元/㎡,但1992年當地住宅地出讓均價已下降至109萬日元/㎡,1994年更是進一步下降至68萬日元/㎡,自1988年至1994年年均下降高達11%。截至2004年,東京住宅地出讓均價僅為44萬日元/㎡,較1988年出讓均價高峯已大幅下降67.8%。伴隨股價及地價的先後重挫,日本經濟泡沫開始破滅,實際GDP增速由此前5%左右下降至長期跌破3.5%的水平。20世紀90年代後期,亞洲金融危機爆發後,疊加前期泡沫破裂引發的經濟遺留問題影響,日本實體經濟所面臨的經營環境進一步惡化,衰退壓力有所增長。

經濟泡沫破滅、實體經濟衰退導致金融機構的不良債權大幅增長,最終演化為日本銀行業危機。股價和地價的先後重挫導致部分日本企業前期舉債購買的資產已不再足值,在剛性債務的壓迫下,日本破產企業數量有所上升,對應的負債總額同步激增。僅1991年,日本破產企業涉及的負債總額便高達81487.5億日元,同比激增308%,較1987年至1990年的總和還高出近11%。1997年,在經濟泡沫破裂尚未得到完全修復時,亞洲金融危機再度重創日本經濟,當年日本破產企業涉及的負債總額攀升至140447.0億日元,同比增速高達73%。自20世紀90年代初至2000年3月,日本已有110家存款保險制度的參與行解散,政府部門用於幫助解決銀行不良貸款問題的總花費已達到86萬億元,相當於日本GDP的17%,相關資金主要用於銀行沖銷不良貸款及計提風險準備、存款保險機構向出險銀行注資等。

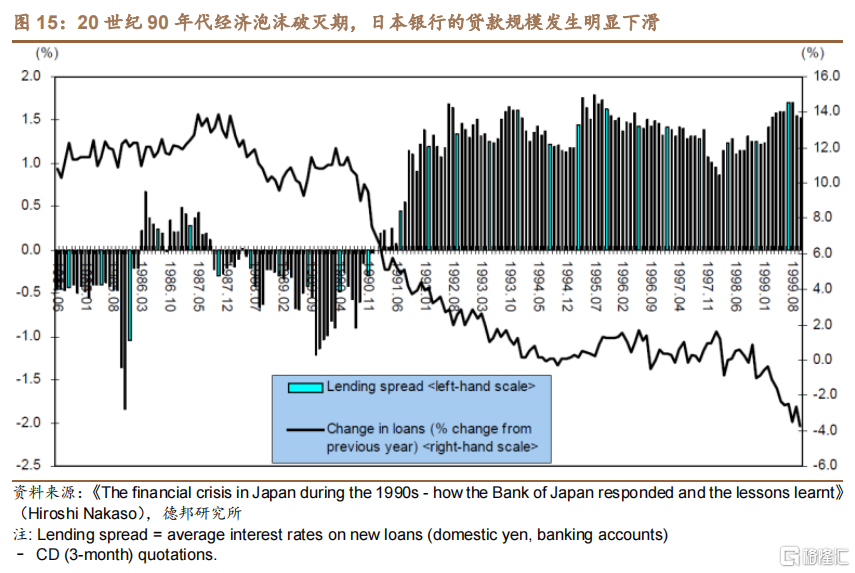

銀行業危機導致日本發生嚴峻的信貸收縮,實體經濟的融資可得性與融資意願雙雙下降導致了經濟衰退的螺旋惡化。銀行業危機爆發後,日本商業銀行受制於維持資本充足率等監管指標的壓力,同時自身盈利能力較弱、通過股票市場融資的能力有限,因此部分銀行選擇壓縮資產規模,即收縮信貸以保證存續經營。具有導火索意義的是,1997年11月3日,日本三洋證券提出《破產法》適用申請,次日公司的同業貸款違約,這是二戰後日本首度發生同業貸款違約事件,如此引發了同業拆借迅速縮量,部分經營不佳的金融機構存款出逃,疊加部分實體企業自身缺乏借款意願的因素影響,自1997年起,日本發生了多年信貸收縮,加劇了後續儘快復甦經濟的難度。

1.2.泡沫破滅的對策與結果

1991年,日本銀行以處置潛在金融機構破產風險為核心,明確了一系列風險處置基本思路。1991年1月,日本銀行明確了未來處置風險的4項基本原則,分別為:①通過稽核評估金融機構的真實貸款質量,對賬面上仍未資不抵債,但進行適當的不良核銷或風險準備金計提後,或將陷入實質性資不抵債的金融機構(下文簡稱“風險金融機構”)納入處置範圍。②效仿美國經驗,對風險金融機構的處置不再主要採取“存款賠付”方案,即一定額度以內的存款由存款保險機構賠付、剩餘存款進入銀行破產程序處置;而是採用“資產負債承接”方案(Purchase and Assumption),即由風險金融機構制定重組計劃,若增加自有資本後仍有經營困難,由存款保險機構出資提供一定幫助,同時政府協調其他金融機構進行救濟合併。③追究上述金融機構相關責任人的經營責任,以降低道德風險。④在風險處置過程中,必要時由日本銀行參考政策利率提供帶有一定援助性質的信貸資金。伴隨股價、地價的持續下滑,日本銀行的風險處置逐步從小型金融機構破產延伸至大型金融機構出險。特別是經過實地稽核,日本銀行發現在泡沫經濟時代,日本金融機構增長較為迅速的幾類貸款最終基本均將資金輸送向了建築業和不動產行業,伴隨地價下跌,幾乎日本所有大型金融機構均出現了鉅額不良債權,此時“大而不倒”已經不再是一個需要考慮的問題。

除了對風險金融機構的處置,日本銀行還持續實施寬鬆的貨幣政策。1990年10月1日,歷經前期快速加息後,日本銀行長期基準貸款利率高達8.9%,經濟泡沫破裂後,日本銀行及時下調基準利率以期平穩金融市場,截至1993年12月1日,日本銀行通過多達15次基準利率調整行為,將長期基準貸款利率下調至3.5%的階段性低點。與此同時,日本國內銀行新增貸款/貼現利率整體也呈下降趨勢。但從實際效果上看,儘管日本銀行會同大藏省等政府部門聯合處置風險、爭取經濟恢復,自1991年起日本實際GDP增速仍很少重返3.5%以上,多數年份日本實際GDP增長表現還弱於G7國家整體表現,前述政策效果難言樂觀。儘管業界常用“失去的十年”(The Lost Decade)概括20世紀90年代經濟泡沫破裂後的日本經濟表現,但從經濟增速實際表現上看,恐怕稱其為“變革的三十年”更為恰當。

2. 何謂“資產負債表衰退”?

關於20世紀90年代經濟泡沫破滅後,日本為何遲遲未能走出GDP增速較低環境的討論已持續了較長時間。Naoyuki Yoshino 、Farhad Taghizadeh-Hesary在亞洲開發銀行工作論文中提出,銀行放貸意願下降、公共投資效率低下、人口老齡化、轉移支付分配不合理、IS曲線近乎垂直、日元升值共同導致了日本經濟的長期衰退,其中人口老齡化是核心原因;但2008年諾貝爾經濟學獎得主Paul Krugman認為流動性陷阱才是日本長期衰退的核心原因;而日本著名經濟學家辜朝明(Richard Koo)則在總結美國、日本經驗的基礎上,創造性地提出了“資產負債表衰退”(Balance sheet recession)概念。

2.1.“資產負債表衰退”的基本邏輯

“資產負債表衰退”認為資產價值暴跌導致私營部門實際上已陷入資不抵債,私營部門致力於債務最小化而非利潤最大化,因此即使寬鬆的貨幣政策一再降低融資成本,私營部門也只會融取資金後償還存量債務而非新增投資或消費,因此GDP將持續萎縮至私營部門完成對資產負債表的修復或已無力新增儲蓄。具體而言,“資產負債表衰退”認為雖然非金融企業仍有現金流,因此不會被迫進入破產清算,但由於股價、地價暴跌削弱了企業真實的資產價值,因此企業事實上已經陷入資不抵債的局面。此時,私營部門的首要任務是債務最小化,而非利潤最大化,因此即使寬鬆的貨幣政策將融資成本壓降至近乎“零利率”的環境,私營部門仍然不會大舉負債進行投資或消費,而是長期致力於債務淨償還。由於A的支出是B的收入,因此這種長期債務淨償還帶來的未借儲蓄將導致上述資金在金融部門閒置,經濟總需求將發生等額螺旋下降,進而誘發通縮。最終,只有私營部門的資產負債表得到修復,或者私營部門已經貧瘠到無法繼續儲蓄,“資產負債表衰退”才能停止。

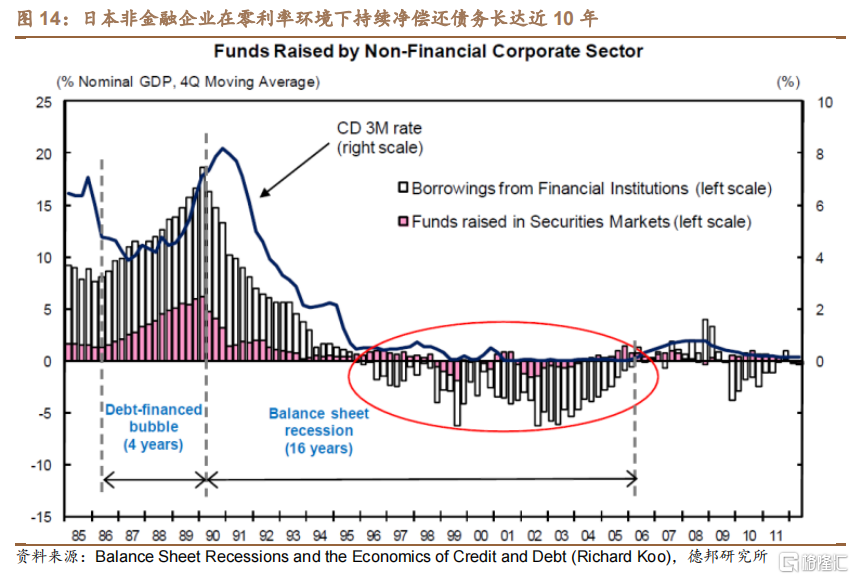

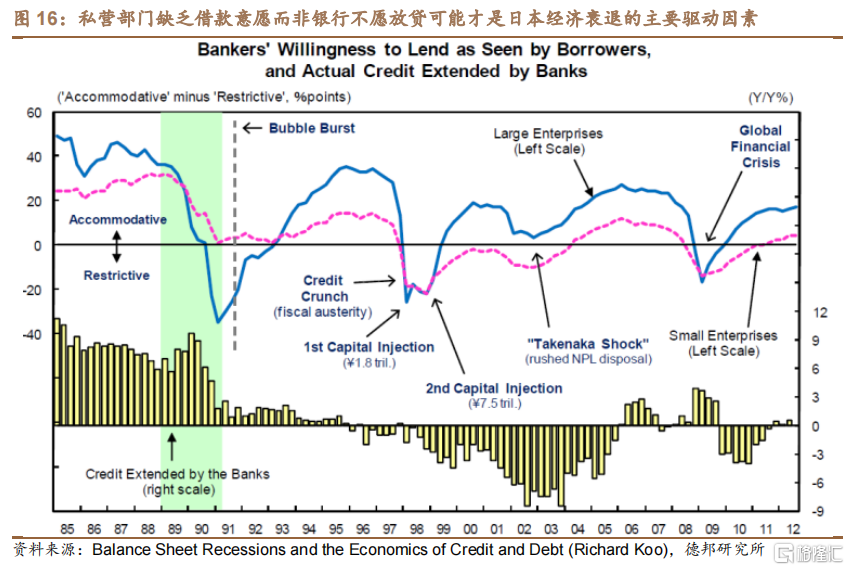

從20世紀90年代日本實際情況上看,“資產負債表衰退”理論的解釋力度相對較強。如下圖所示,自1995年起,儘管融資成本已接近於0,但日本非金融企業的融資需求依然為負,無論是在信貸市場、還是在證券市場,非金融企業部門均呈現出持續債務淨償還的局面。同時,根據日本銀行的調查,在“資產負債表衰退”期間,日本商業銀行仍保有一定對外提供貸款的意願,私營部門缺乏借款意願,而非銀行不願放貸可能才是衰退的主要驅動因素。

2.2.“資產負債表衰退”的應對方法

由於貨幣政策部分失效,因此財政刺激可能是幫助走出“資產負債表衰退”的最有力舉措。考慮到實際上已經資不抵債、經營目標緻力於債務最小化的企業對融資成本並不敏感,因此新增舉債需求不足將限制央行增加貨幣供應和信貸的能力,央行提供的流動性可能只會停留在銀行系統內,而無法提振實體經濟的發展勢頭,此時貨幣乘數可能很低甚至為負值。疊加考慮政府無法要求私營部門停止對資產負債表的修復後,包含央行在內的政府部門能推出的首選有效措施,可能是在私營部門借貸並消耗未借儲蓄,即通過財政刺激避免貨幣供應因私營部門持續債務淨償還而發生萎縮。此外,由於“疤痕效應”的存在,經歷了漫長而痛苦的去槓桿後,私營部門對舉借債務可能會形成心理陰影,新增債務舉借偏謹慎,因此上述財政刺激可能需要長期持續,政府部門可能還需要有針對性的提供税費減免等政策,鼓勵私營部門加大投資與消費等。

2.3.“資產負債表衰退”的識別路徑

通過公開數據識別“資產負債表衰退”可能較為困難,應重視對典型企業高層的一對一深度調研。“資產負債表衰退”認為雖然非金融企業仍有現金流,因此不會被迫進入破產清算,但由於股價、地價暴跌削弱了企業真實的資產價值,因此企業事實上已經陷入資不抵債的局面。此時,企業仍在正常存續經營,對外披露的財務數據仍未披露事實上已資不抵債的信息,同時企業出於通過私下債務淨償還以持續修復資產負債表、避免破產的考慮,一般也不會承認上述事實。因此通過公開數據判斷“資產負債表衰退”可能相當困難,最有效的方式可能是與有代表性的企業的高層進行一對一深入對話。

3. 國內可能陷入“資產負債表衰退”嗎?

基於上文對20世紀90年代日本經濟泡沫破滅前後的分析,對“資產負債表衰退”基本邏輯、政策措施等內容的討論,本文認為國內尚未進入“資產負債表衰退”,但目前國內經濟發展仍面臨相關壓力,疊加考慮國內政府性債務風險因素,當前國內財政政策需提前預留充足的政策空間。

3.1.為什麼説國內尚未進入“資產負債表衰退”?

房價備案、土地出讓均由政府主導使得國內管控資產名義價格下跌的能力較強。在住宅出讓方面,國內商品房新房銷售多采用預售制,而商品房預售實行預售許可制度,在預售備案過程中,開發商需申報商品房的預售價格。在極端情形下,政府部門可以通過約談、政策約定等方式,調控新房銷售價格。如2021年8月,岳陽市住建局發佈《關於房地產市場新建商品住房網籤成交價格限制的通知》,規定新房售價不得低於備案價格的85%。同月,昆明房協組織房企召開座談會,指出昆明房企若惡意降價將被約談,情節嚴重者將停止網籤。在土地出讓方面,國內並無土地私有制,城市的土地屬於國家所有;農村和城市郊區的土地,除由法律規定屬於國家所有的以外,屬於集體所有;宅基地和自留地、自留山,也屬於集體所有。雖然國有土地和集體所有的土地的使用權可以依法轉讓,國家依法實行國有土地有償使用制度,但這一過程完全由政府部門主導。因此,國內房價備案、土地出讓均由政府主導使得國內管控資產名義價格下跌的能力較強,進而因資產價格大幅下跌而引發私營部門看似仍正常存續、但事實上已大面積資不抵債的可能性受到削弱。2023年1-5月,“招拍掛”出讓土地成交總額同比跌幅進一步擴大至27%,其主要原因是成交面積同比下降18%,相對而言,成交均價同比下降11%的幅度更窄。儘管土地出讓“有價無市”的確可能引發私營部門因持有資產的價值下降而發生流動性危機,甚至陷入破產境地,但國內經濟壓力會直接反映為私營部門破產數量的增長,大概率並不會演變為外界難以觀察的“資產負債表衰退”。

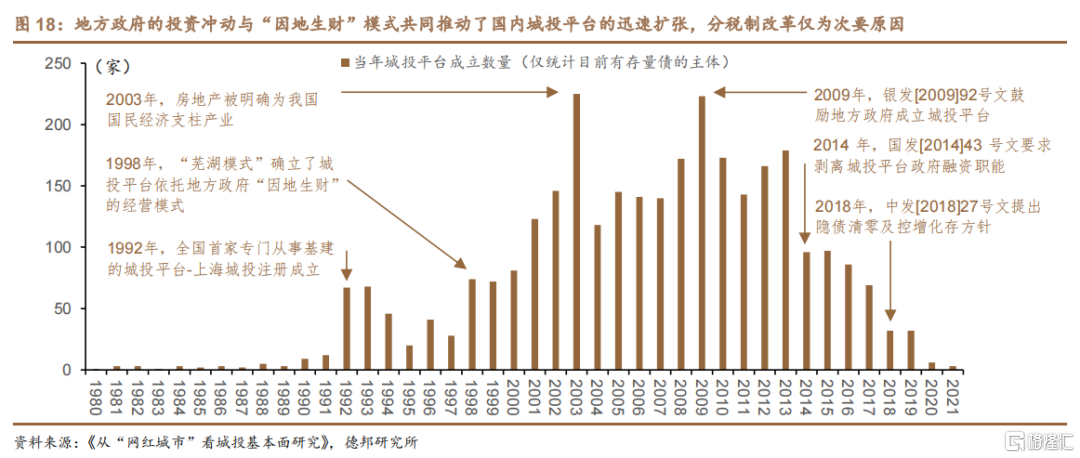

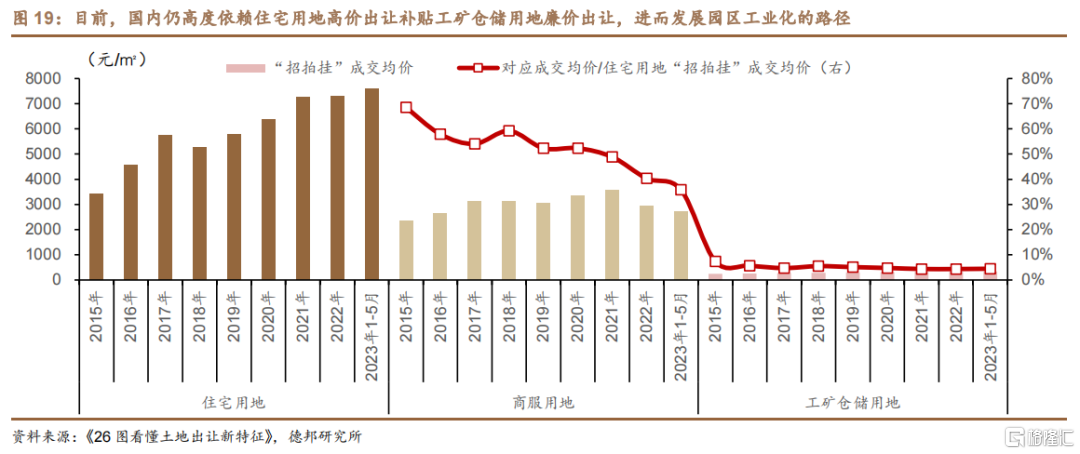

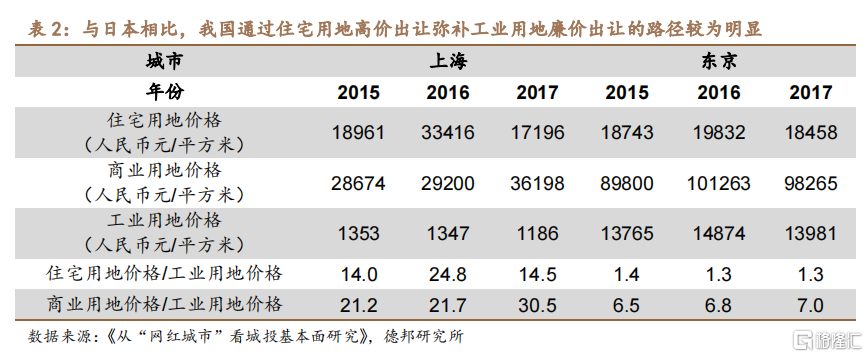

自2021年至今,國內房地產行業整體下行引發擔憂較多,但考慮到國內長期依賴住宅用地高價出讓補貼工商業用地相對廉價出讓的模式,住宅用地價值下跌可能受國內此前並不依賴私營部門加槓桿的影響,不會引發系統性的資產負債表衰退。歷史因素形成的財政收入結構決定了地方政府偏好通過加快工業化提高財政收入,而工業化的具體路徑以園區工業化為主。各地政府紛紛意識到設立產業園區後,憑藉其獨有的政策優惠、成熟的硬件環境,園區能夠扮演當地招商引資及經濟發展“火車頭”的角色。而獨有的政策優惠如税費減免、產業基金投入需要地方政府開源,適逢1998年住宅與土地商品化改革,地方政府由此明確了以住宅用地高價出讓彌補工商業用地相對廉價出讓的財政模式。從最新數據上看,2023年1-5月,國內“招拍掛”出讓住宅用地、商服用地、工礦倉儲用地的成交均價分別為7598元/㎡、2720元/㎡、340元/㎡,商服用地、工礦倉儲用地的成交均價分別僅為住宅用地成交均價的36%、4%,且上述數值近年整體呈下降趨勢,如此反映出國內以住宅用地高價出讓補貼工業用地廉價出讓的模式甚至可能在日益強化。考慮到參考CEIC數據,2021年國內私人消費佔國內生產總值百分比僅為38%,與日本在泡沫破裂前大舉依賴私營部門加槓桿、擴內需不同,國內此前並未通過這一方式刺激經濟發展,因此自2021年開始的住宅用地價值下跌,可能並不會引發國內系統性的資產負債表衰退。

居民部門提前還貸可能更多由於缺乏心儀投資標的,而非實質性資不抵債。在分析國內是否面臨“資產負債表衰退”的過程中,很難繞開對2023年初居民“提前還貸”現象的討論。參考《人民日報》報道,2023年初“提前還貸”在購房羣體中流行開來,部分購房者出於縮短貸款年限、減輕月供壓力等不同考慮,出現了扎堆提前償還房貸的現象。在本文看來,上述行為可能是由於居民部門缺乏心儀投資標的,例如在偏股混合型基金方面,自2023年初至5月下旬收益為正的基金數量佔比僅為38%;固定收益類資管產品方面,2022年11月中旬,政策端和資金端因素共同導致利率債收益率快速上行,銀行理財“破淨率”隨之迅速攀升,理財負債端的贖回壓力傳導至資產端的拋售壓力,銀行理財“破淨率”激增,進而影響了部分居民的配置意願。

3.2.國內需要預留更多財政政策空間,而這離不開政府性債務的妥善處置

在中等收入陷阱、海外市場、人口老齡化、政府性債務風險等多種因素的共同影響下,未來一段時間國內面臨的經濟增長壓力仍然不容忽視,財政政策應預留更多空間以備不時之需。一方面,2022年我國人均GDP已突破8萬元,接近世界銀行2021年制定的高收入國家標準(12695美元),勞動力成本的上升可能導致我國在出口領域的一大優勢-成本優勢受到邊際削弱,儘管國內產業鏈較為完整是東南亞等國家短期內難以匹敵的優勢,但中等收入陷阱仍是值得關注的一大要點。另一方面,部分西方國家近年來貿易保護主義色彩濃重,我國在出口領域開始需要關注一個新的挑戰-海外市場進入壁壘。此外,人口老齡化也是我國目前面臨的重要挑戰,截至2021年末,全國60週歲及以上老年人口26736萬人,佔總人口的18.9%,該比例在2012年僅為14.3%。考慮到通常情況下,老年羣體的消費需求低於青壯年羣體,因此人口老齡化、出生率下降可能帶來的國內總需求壓力值得關注。最後,以城投債問題為核心的政府性債務風險亟需妥善解決,自2021年至今,在土地出讓收入下降持續削弱地方政府本級財力的環境下,個別地區城投平台債務付息壓力較為明顯,風險處置迫在眉睫。

在市場化、法制化化解政府性債務的過程中,本文認為或可採取槓桿轉移的方式。一方面,從債權人角度看,債券中非銀持有部分的淨退出或可通過地方金融資源進行彌補,其中城、農商行的投資業務或可考慮進行調整。另一方面,從債務性質角度看,或可通過隱性債務“置換+補錄”的形式,藉助地方債這一關鍵渠道,在堅守“誰家孩子誰抱”的前提下,推動“以時間換空間”的更好實施。

風險提示

(1)對“資產負債表衰退”的內涵可能理解不夠深刻;

(2)對私營部門是否真實資不抵債的深度調研可能有所欠缺;

(3)對政府性債務處置方法的意見可操作性可能有待提高。

注:德邦證券於2023年7月3日證券研究報吿:【德邦宏觀蘆哲&劉子博】日本“失去的十年”會在中國重演嗎?;報吿分析師:蘆哲(S0120521070001,首席宏觀經濟學家);劉子博(S0120523040001,宏觀分析師)

More Content