運動科技第一股即將來臨。

6月30日,國內最大的在線健身平台Keep Inc.(下稱“Keep”)啟動招股,將在7月12日正式上市。根據港交所信息,Keep計劃全球發售1083.9萬股,其中國際發售975.5萬股,公開發售108.4萬股,另有15%的超額配股權。

招股書顯示,若以發行價中位數每股45.19(每股發售價區間28.92-61.46)港元計算,Keep本次募資淨額為3.66億港元,若超額配股權獲悉數行使,則募資額為4.37億港元。

筆者看來,此次IPO正值較好的時機,其自身也做好了更好的準備,恰恰是水到渠成。

簡單來説,市場普遍預期港股IPO市場於下半年明顯改善,資本市場情緒或迎反轉,港股新股表現相對更值期待,加之歷經疫情三年,健身領域得到價值再塑。同時,近年來Keep基本面持續優化,逐步打造線上線下一體、軟硬件融合的生態閉環,從社區向運動科技平台蜕變,對應增強了稀缺性及成長性等,實現內在價值升維。

長期來看,Keep仍具進化潛力。

01

稀缺性突圍巨頭混戰

近年來,中國線上健身行業發展迅速,特別是疫情倒逼大眾健身意識全面提升,加上“劉畊宏”等現象級IP出現引領新一輪熱潮,帶動健身行業格局向線上傾斜,使其發展機遇愈發明朗。但不可否認,這一行業的內部競爭也異常激烈,例如抖音、B站、小紅書等紛紛搶灘內容領域,華為、小米、蘋果等多有佈局硬件領域。

在這種情況下,企業的突圍並不容易,而一旦突圍則有望撬動更大的商業價值。

反觀Keep,隨着其向運動科技平台蜕變已走在這條路上。

很重要的一點是,Keep由此具備了明顯的稀缺性優勢,在行業中實現差異化競爭。

相較於泛內容平台,Keep具備數據沉澱能力、定製增值服務和硬件實力,能夠提供更完整的產品和服務。例如,Keep可以基於海量健身數據為用户提供個性化的健身方案和指導,或是通過智能手環和其他智能設備提供硬件支持,使用户跟蹤和管理自己的健身進程,為用户帶來更優質的體驗。

相較於傳統硬件廠商,Keep建立了完備的內容生態,以及對內容偏好具有更強的把控能力,更能滿足用户的需求,提升用户體驗及增強用户粘性。且值得一提的是,構建優質的內容體系通常並不是硬件“接入”型玩家所擅長的,同時相比多數軟件模式,內容平台的經營更需要時間沉澱,競爭門檻較高,容易強者恒強。

對比傳統消費品牌而言,Keep具備科技基因,擅長用科技力賦能產品力。其已建立由尖端技術驅動的平台,通過專有的AI技術賦能開發自有品牌運動產品,且可以結合強大的數據沉澱能力更好地洞察用户需求,持續為用户帶來優質產品和服務。一個較好的例子是Keep今年3月份發佈的體感運動主機Keep Station。據悉,這款產品的配件K豆搭載了六軸傳感器,可以記錄用户移動方向和加速度變化,精準識別用户動作,從而為用户提供更多實時指導。

另從渠道和品牌來看,Keep本身是中國最大的線上健身平台,擁有垂直、精準流量的高勢能渠道,可以高效匹配用户,實現銷售轉化;基於持續輸出專業化內容,Keep逐漸沉澱專業化的品牌形象,與“健身”形成更強的品牌關聯,在搶佔消費者心智高地上具有優勢,有望進一步拉開競爭距離。

再者,回到資本市場視角,Keep鎖定“運動科技第一股”,其上市後有望借力資本加速釋放這種稀缺性優勢,進一步突圍。結合上文描述亦可見,線上健身行業仍是充分競爭的互聯網領域,決定頭部企業的先發優勢顯著,上市後Keep的行業地位將更加強勢,也將更有機會搶佔市場。

02

商業模式與價值躍遷

更加聚焦Keep自身來看,上述趨勢也揭示着Keep的商業模式趨向成熟。

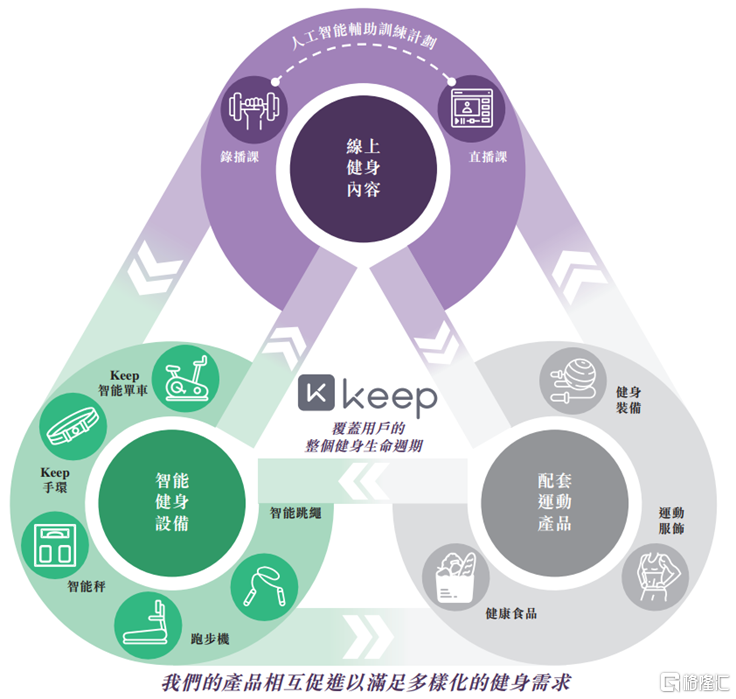

整體上,Keep的業務邊界從內容延伸到硬件並打通了場景,由此形成多條增長曲線:會員訂閲及線上付費內容、自有品牌運動產品、廣吿及其他,其又共同構成了一個覆蓋用户整個健身生命週期的閉環生態體系。

究其內裏,Keep以多層次的優質內容和科技為抓手,迅速吸引廣泛用户並將其沉澱在平台上,實現內容創收,聚集精準流量。例如,在課程設計上,Keep兼顧了專業性和大眾性,並通過AI對各種健身模組排列組合,形成匹配個人的健身計劃,從而幫助用户降低運動門檻,賦予用户良好體驗,提升用户需求和付費意願。

在此基礎之上,Keep瞄準居家健身場景逐步切入硬件領域,例如研發Keep跑步機、動感單車,為用户提供軟硬件交互的健身體驗,進一步解決用户時間碎片化、缺乏專業健身場地的痛點,並推出配套運動產品包括健身裝備、服飾、食品等,全面覆蓋用户“吃穿用練”的需求。

商業的層面,Keep打通內容與硬件後提升業務協同效應,硬件本身作為一種高轉化和高留存的流量入口,有望反哺線上內容端。Peloton也用數據證明了硬件的入口價值。同時,中國用户天然對硬件的付費意願度更強,且個性化、專業化健身需求日益凸顯,使上述業務即自有品牌運動產品業務成為重要的盈利點。

還值得一提的是,Keep還通過自營Keepland健身中心及與第三方合作推出精選健身課程,補齊家庭場景之外的健身場景,進一步提升用户參與度,創造更多交叉銷售的機會。同時,Keep還在挖掘更多新增長點,比如通過智能化提升用户的增值服務,依託虛擬體育賽事開啟獎牌業務,持續縱深健身生態佈局。

更直觀的,幾組數據亦在一定意義上檢驗Keep商業模式的逐漸成熟。

2019至2022年以及2023年第一季度,Keep收入始終保持增長,非國際財務報吿準則下,其第一季度經調整後淨虧損金額明顯收窄。

用户運營數據上,2019至2022年Keep的平均月活躍用户、平均月度訂閲用户及平均月度運動產品客户均保持增勢。2023年一季度或受疫情初步放開擾動而有所下滑,但每名月活躍用户的季度平均年支出顯著提升。進入四月後,月活數據回升,運營指標已經回到了正常水平。

並且,具體到自有品牌運動產品來看,Keep的商業化已經小有成就,在一些品類佔據不俗市場地位。keep智能單車為例,截至2022年,按累計單車銷售的商品交易總量計,其在智能單車的銷量排名中國第一。瑜伽墊品類為例,按商品交易總量計,其是2022年中國最大的瑜伽墊品牌,市場份額為18.3%。

有鑑於上述,相信未來Keep的收入及盈利基礎均有望逐步向好,從根本上增強其可持續發展能力。同樣,也使Keep有望從中創造更高的價值。

03

賽道空間還將翻倍

最後,還值得一提的是,Keep背靠的線上健身仍處於成長爆發期。

中國健身發展及服務水平偏低,傳統健身模式為初學者設置了較高的進入門檻包括課程較昂貴、時間及地點受限等,且在中國低線城市不易獲得。相比之下,線上健身更能滿足全民健身需求。同時,大眾的線上健身意識已形成,這種習慣的改變不可逆轉。

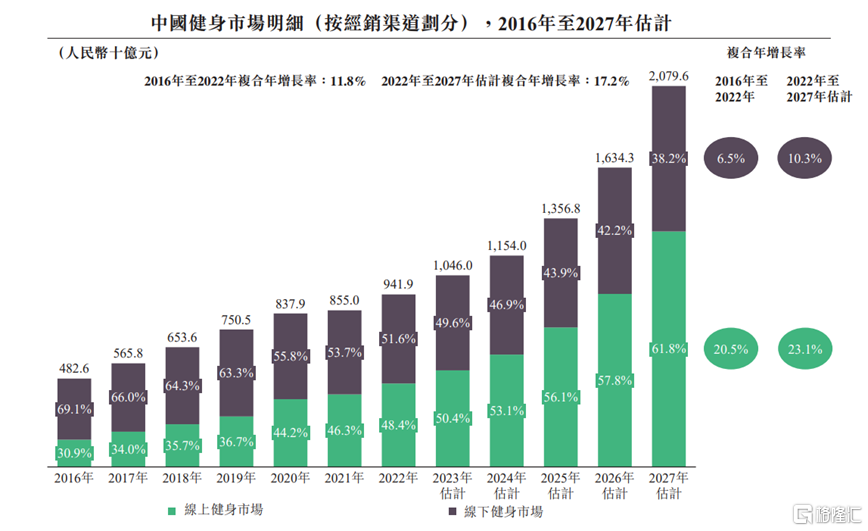

反映在數據上也可以看到,線上健身市場才是中國健身市場的主要增量所在。

根據灼識諮詢,中國健身市場規模預計在2027年突破2萬億元,完成翻倍增長。其中,線上健身市場的佔比將逐年提高,預計在2027年達約61.8%,2022至2017年的複合年增長率遠超線下,高達23.1%。

這在一定程度上決定,當下的在線健身頭部企業更具商業潛力和價值。看回Keep,其已為把握這一市場機遇做好諸多準備,未來有望釋放更大的成長勢能。

More Content