本文來自格隆匯專欄: 周浩宏觀研究,作者:周浩、孫英超

今年以來,美國房地產市場的表現“反常態”。雖然高利率有效壓制了購房需求,房地產交易量大幅萎縮,但是房地產交易價格卻在持續抬升。房價也開始出現了環比轉正。

美國有相當一部分購房人羣在利率極低點以固定利率方式鎖定了未來的房貸利率。在大幅攀升的利率環境中,已有抵押貸款的人羣通常不會選擇放棄超低的抵押貸款利率,轉而以超過7%的抵押貸款利率重新購買房屋。高重置成本下,房地產供給端收縮幅度甚於需求端,供需失衡下,賣方議價能力反而相對較高。

租房市場更能反映出消費者的真實需求,租金在一定程度上可以看作是房地產價值的真實體現。而房租的背後則是火熱的勞動力市場。

火熱的勞動力市場意味着僱員有較強的議價能力,這會帶來更高的薪資增長。在相對樂觀的薪資預期下,租房者更容易接受房租價格的上升,而這也會對房地產價格起到支撐。

如果利率下行,美國的房地產價格可能會重拾動力。而對於美聯儲而言,如果無法打破工資的通脹螺旋,那麼其將不得不長期維持限制性貨幣政策。

01

房地產市場真的“凍住”了嗎?

在經歷累計10次加息後,美國聯邦基金利率已經攀升到5.00%-5.25%區間,為2007年以來的新高。加息對經濟的影響是多維度的,受此影響,美國長期抵押貸款利率甚至一度超過7%。往前看,美聯儲加息進程仍然沒有完成,高利率可能將在中期維度持續壓制房地產市場。

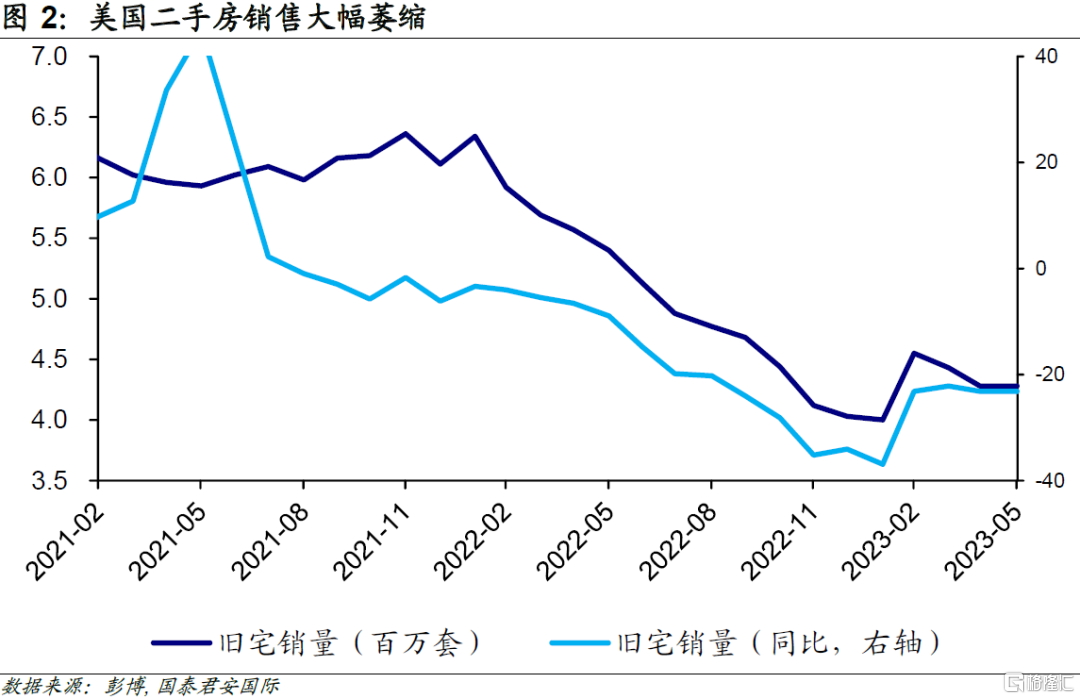

在抵押貸款活動中,利率上行意味着支付利息的增長,因此高利率會在很大程度上削弱購房者的實際購買力,這對房地產而言無疑是嚴重的“打壓”。2023年4月,美國現有住房銷售(包括獨棟住宅、城鎮住宅、共管公寓和合作公寓的交易)下降了3.4%,經季節性調整後的年率為428萬套,為三個月來的最低水平。從更長期維度看,美國房地產市場交易量與2020年疫情爆發之初水平相當,處於過去十餘年中的最低點。

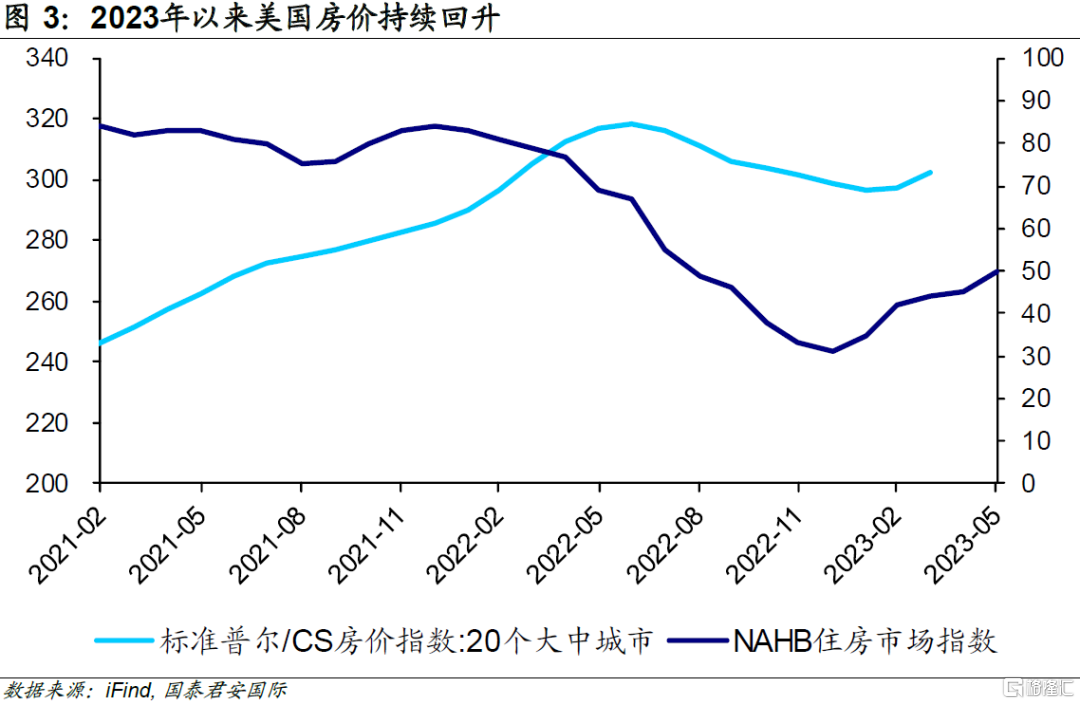

與此同時,在利率持續上升的環境中,美國二手房市場價格卻持續回升。一方面,美國NAHB房屋市場指數(美國NAHB房屋市場指數是由美國住宅建築協會制定的用來評估當前和未來單户住宅相對水平的指數,讀數高於50表示總計約900名住宅建築商對房屋銷售前景看好,低於50則表示負面前景)在2023年1月探底後,已經在5月攀升至10個月的高位,這反映出市場對美國房地產的預期在持續好轉。另一方面,美國20個大中城市房價自1月以來也開始恢復增長態勢。

02

供需兩端的新“博弈”

在經濟活動中,供需關係決定產品價格,房地產也不例外。高抵押貸款利率下需求的減少理論上會促使房價下行,這與美國當前房地產價格的穩中有升顯得“格格不入”。

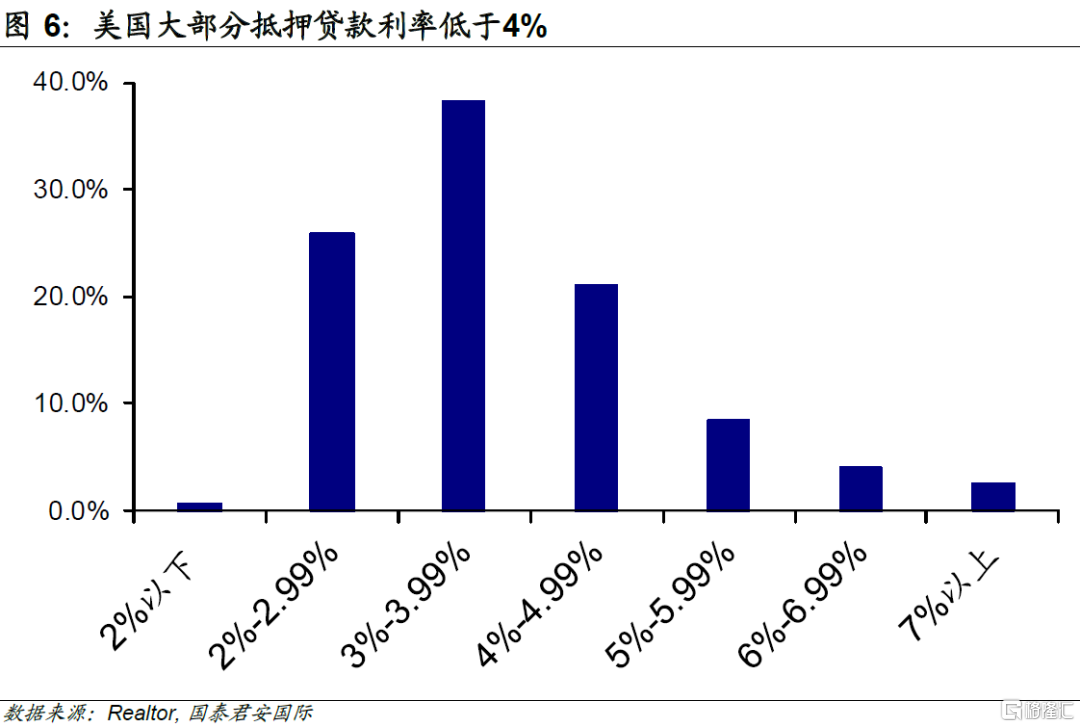

美國有相當一部分人羣在利率極低點以固定利率方式鎖定了未來幾十年的購買力。在美國,僅有10%左右的購房者選擇浮動利率抵押貸款(adjustable-rate mortgages,ARMs),剩餘90%購房者選擇固定利率抵押貸款。根據美國抵押貸款技術和數據提供商Black Knight的數據,美國有超過60%的抵押貸款利率低於4%,抵押貸款利率低於3%的超過26%。進一步看,美國在2020至2021年間發放的抵押貸款佔總額的比重約41%,這期間的貸款利率位於過去十餘年的最低區間;2021年(30年固定利率貸款平均成本低至2.8%)放出的抵押貸款佔總貸款的比例接近四分之一。

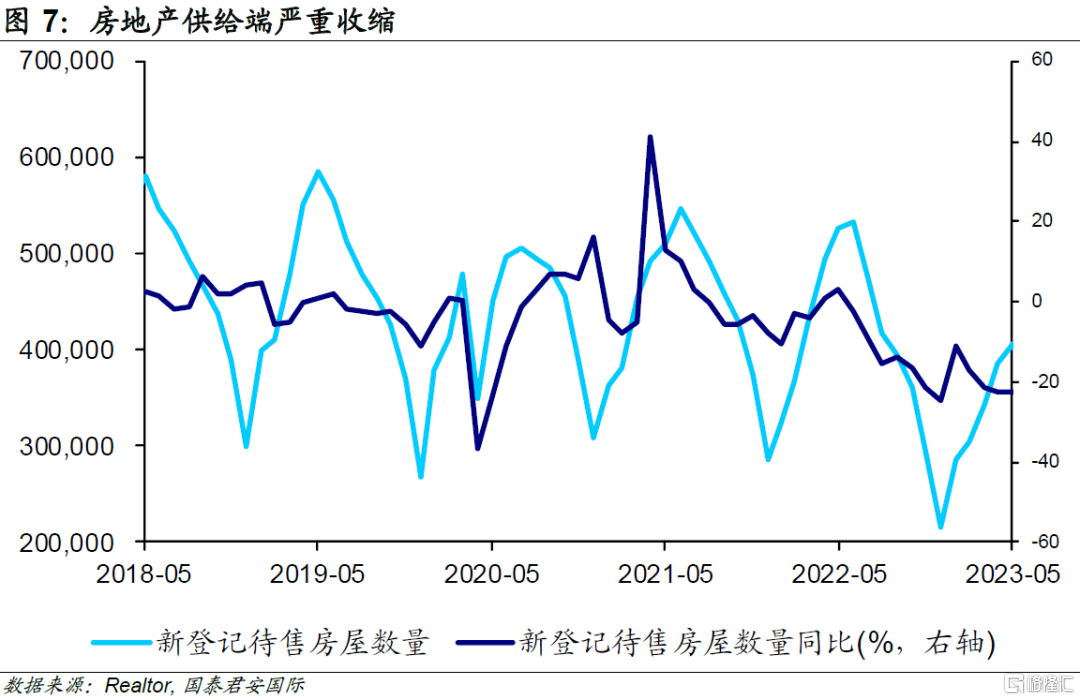

在大幅攀升的利率環境中,已有抵押貸款的人羣通常不會選擇放棄超低的抵押貸款利率,轉而以超過7%的抵押貸款利率重新購買房屋。根據美國房地產經紀人協會(Realtor)數據,雖然近幾個月新登記房屋數量有所回升,但是顯著低於歷史同期水平;尤其是美國進入本輪加息週期後,新登記待售房屋數量同比增速持續大幅下降,自2022年下半年開始,同比下滑一度超過20%。

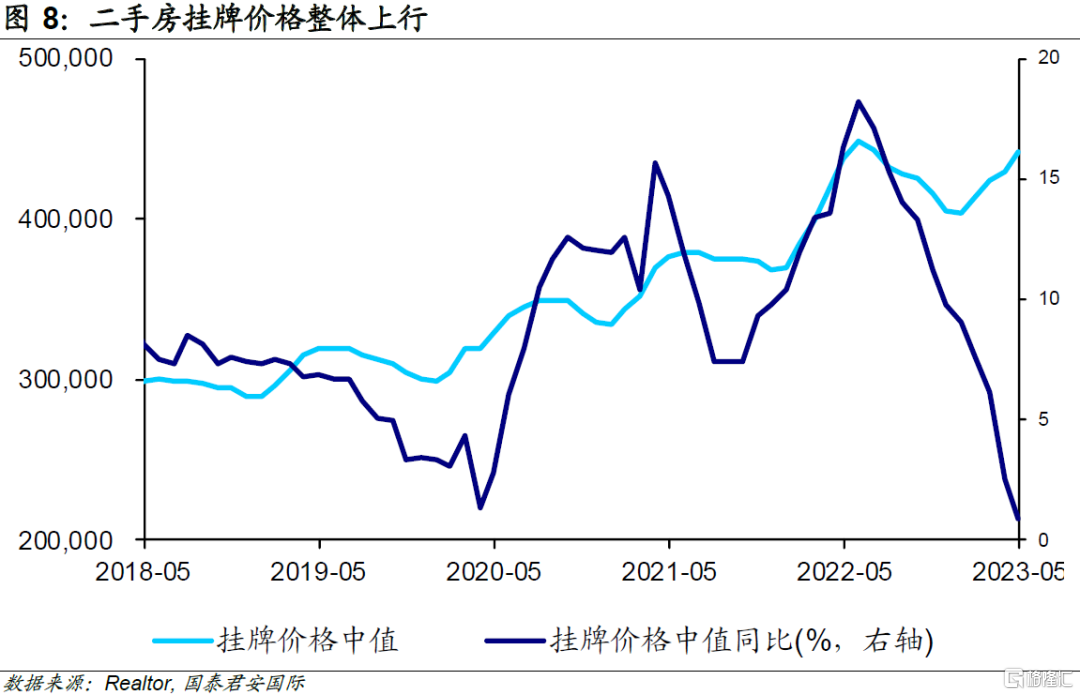

高重置成本下,房地產供給端收縮幅度甚於需求端,這反而讓賣方獲得了一定的話語權。從統計結果可以看出,房屋掛牌價格中值在2022年末略有下調後繼續恢復抬升的態勢,這意味着賣方在新的“博弈”中具有優勢。

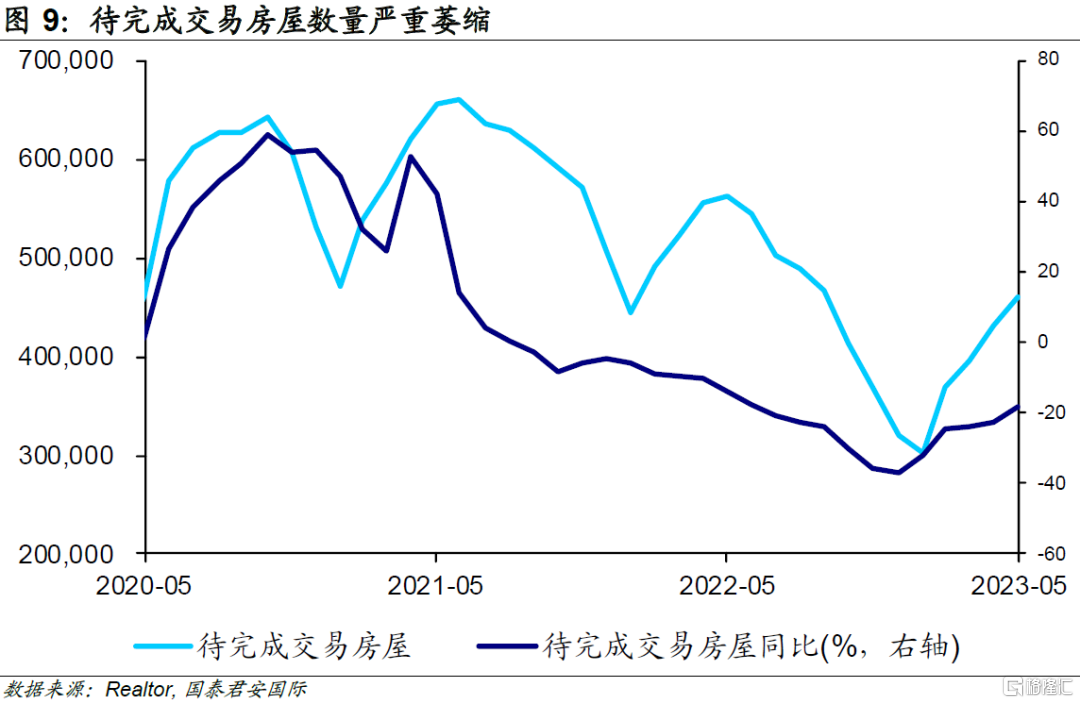

往前看,由於高利率的壓制,房地產市場未來成交量並不樂觀。具有相對領先性的指標——待完成交易房屋(Pending Housing)(指已經簽訂購房合約,但是仍需要完成按揭貸款等流程才能正式成交的房屋)表現遠不及歷史同期,同比大幅下滑18%。在未來幾個月,待完成房屋交易將會逐步轉變成實際成交量,該指標的大幅下行意味着未來二手房成交量的持續萎縮。

03

房價之錨:租金

從某種程度而言,貨幣政策收緊對通脹的緩解在房地產領域無疑比金融領域要成功許多。相較於銀行業的危機頻出,房地產市場在顯著降温的的同時並沒有發生嚴重的資產減值。我們認為,房租價格的堅挺是房價穩定的重要支撐。

商品的交易始終遵循一個基本原則——價格圍繞價值上下波動。就房地產而言,除使用屬性外,投資屬性也是非常重要的組成部分。但是從購房者角度出發,我們很難界定房屋交易究竟是投資目的還是自住目的;相較之下,租房可以看作是消費者的“必選消費品”,因此租金也可以看作是房地產價值的真實體現。

在房地產市場交易萎縮的情況下,有相當一部分購房者轉向租房市場,需求的擴大在一定程度上推升了房屋租金價格。租金上升意味着房屋持有人可以獲得更高的租金回報,從而抵消利率升高導致的利息支出增長,尤其是在已經鎖定較低貸款利率的情況下,將會有更少的房屋流向市場,這最終會推高房屋的交易價格。

火熱的勞動力市場為租金價格提供了相對充裕的上升空間。繼4月非農數據超預期後,美國5月非農就業數據再次大幅超預期上行並創下了今年的最大增幅;與此同時,5月失業率最終錄得3.7%,仍然處在歷史低位。火熱的勞動力市場意味着僱員有較強的議價能力,這會帶來更高的薪資增長。在相對樂觀的薪資預期下,租房者更容易接受房租價格的上升。

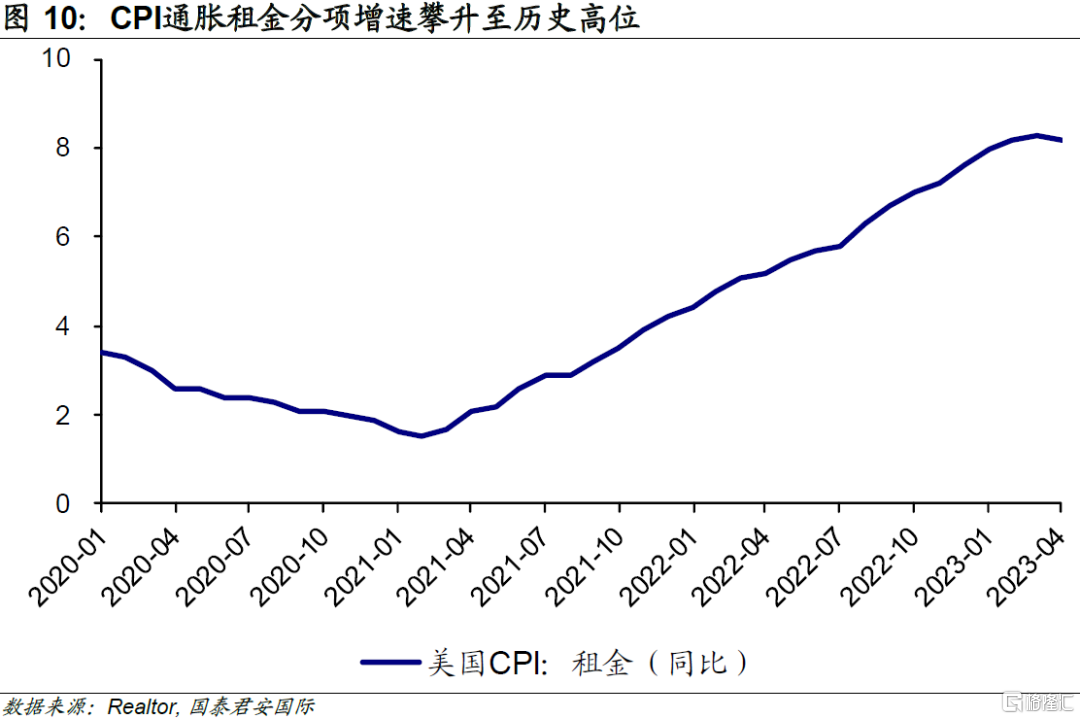

往前看,美國通脹數據顯示房租價格仍將持續抬升,房租價格的上行會對房地產價格起到支撐。最新的數據顯示,美國5月CPI房租分項同比增速依舊維持在8.0%的歷史高位,已經連續四個月維持在8%以上。進一步看,即便增速回落,房租也會維持整體高位運行,並且會對房地產價格起到支撐。

美國房地產市場在本輪加息週期中的表現較有韌性,一方面有其自身的獨特性,即存量固息貸款較多,導致了賣家並不急於將房屋出手,這意味着加息對資產價格的傳統影響出現了一定的“異化”;另一方面,由於勞動力市場較為緊張,工資有上升的壓力,這帶來了租金的上行,而租金上升也會對工資帶來上行的動力,在某種程度上這形成了一個“工資和租金”的通脹螺旋。

換言之,如果利率下行,美國的房地產價格可能會重拾動力。而對於美聯儲而言,如果無法打破工資的通脹螺旋,那麼其將不得不長期維持限制性貨幣政策。

本文來自: 國君國際宏觀於2023年6月17日發佈的《【國君國際宏觀】美國:加息未結束,房價已回穩》;分析師:周浩、孫英超。

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content