【本報吿導讀】:下游消費景氣分化,地產銷售環比下滑,乘用車銷售略超預期;中游發電量環比持平,紡服鏈、鋼胎開工率上升;上游煤價止跌反彈,工業金屬價格上升。

摘要

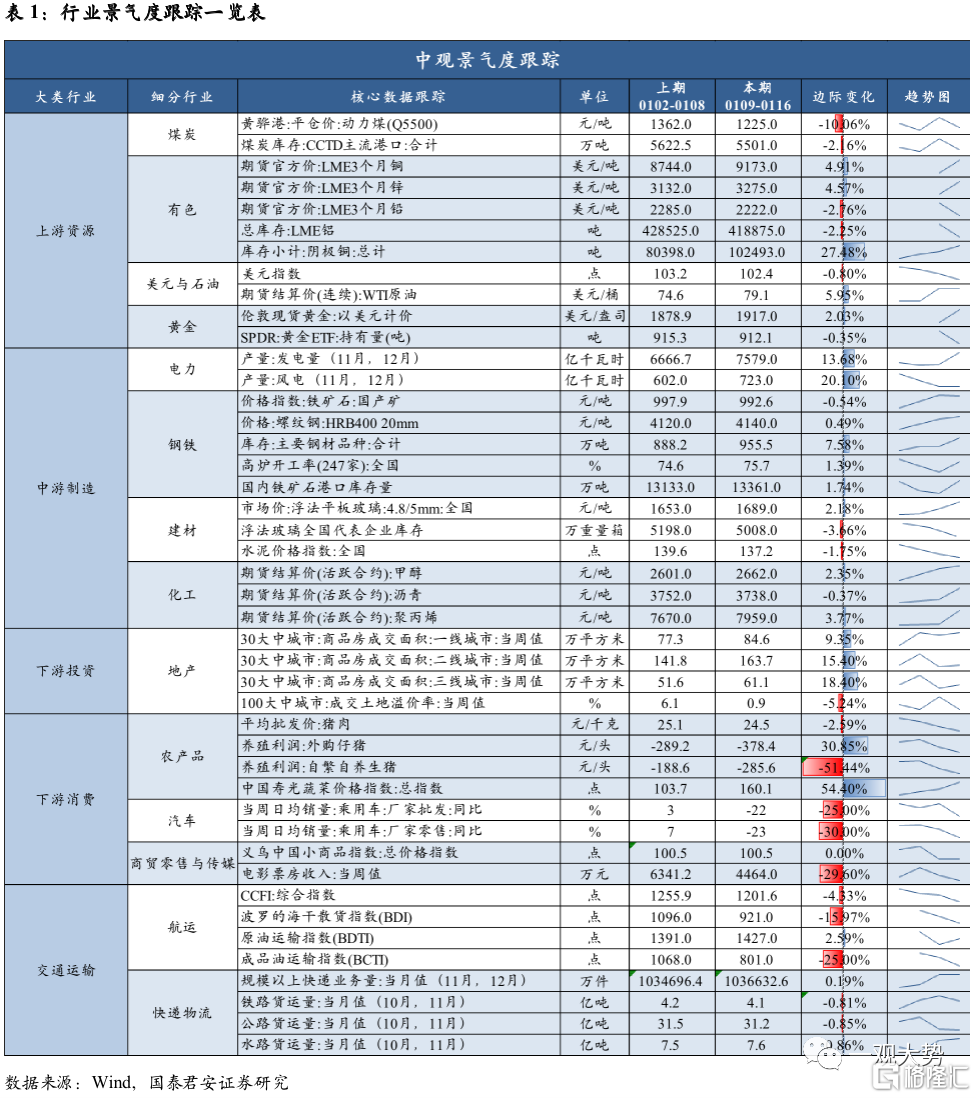

▶動力煤價小幅反彈,乘用車銷售略超預期。下游消費景氣分化,地產銷售環比下滑,生豬價格小幅下跌,乘用車銷量略超預期,服務消費景氣環比回升;中游鋼材價格小幅上升,水泥玻璃需求偏弱。發電、耗煤量環比持平,工業生產延續修復,紡服鏈、鋼胎開工率環比回升;上游煤炭價格止跌反彈,工業金屬價格上升;出行活躍度維持高位,地鐵客運、擁堵延時指數環比回升;貨運景氣小幅回升,快遞業務量有所回落,航運運價依然承壓,幹散運價顯著反彈。

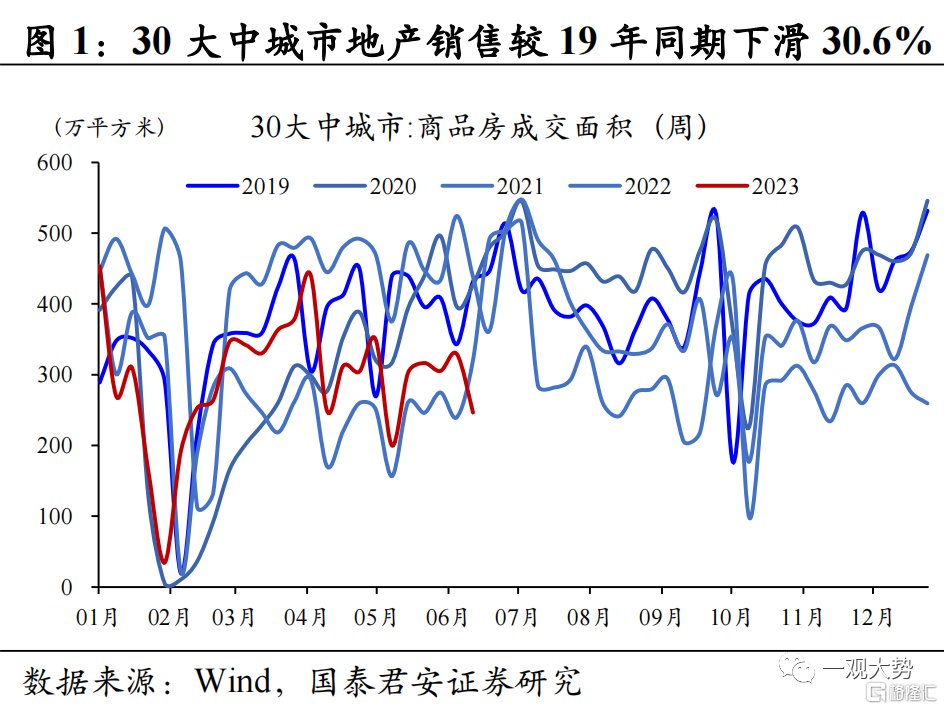

▶下游消費:地產銷售環比下滑,乘用車銷售略超預期。30大中城市商品房成交面積較19年同期下滑30.6%,仍處於相對低位;10大重點城市二手房成交面積環比下滑0.4%,較19年同期上升25.4%,補償性需求釋放完畢後地產復甦動能有所減弱;生豬平均價周環比小幅下滑0.8%,需求偏弱供給寬鬆,Q3豬價預計仍將承壓;5月乘用車銷量同比增長28.6%,環比增長7.3%,略超市場預期;服務消費景氣回暖,消費復甦指數週環比小幅上升、電影票房收入環比上升。

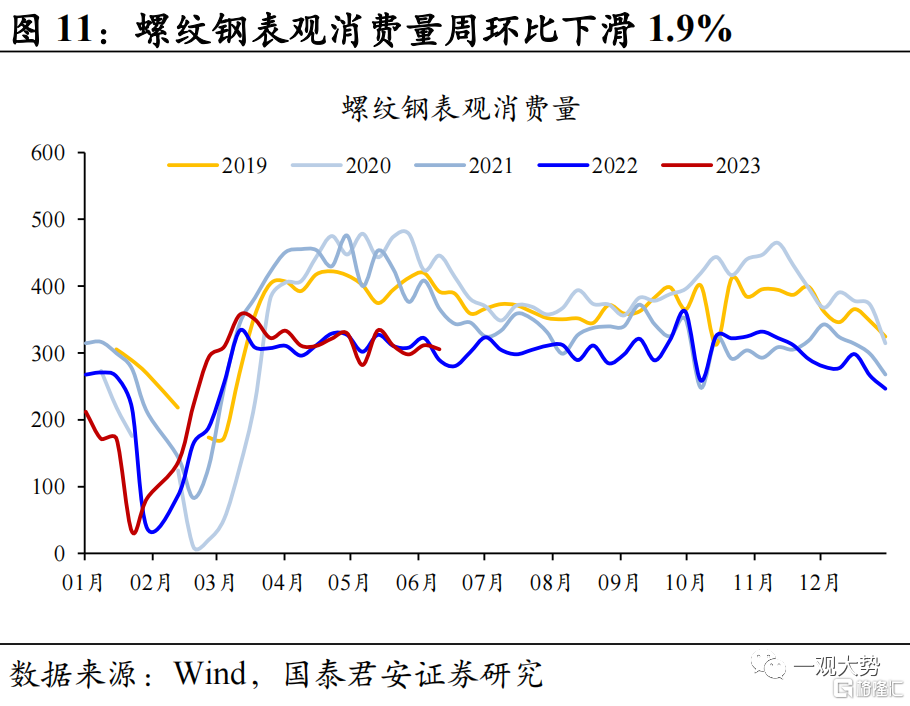

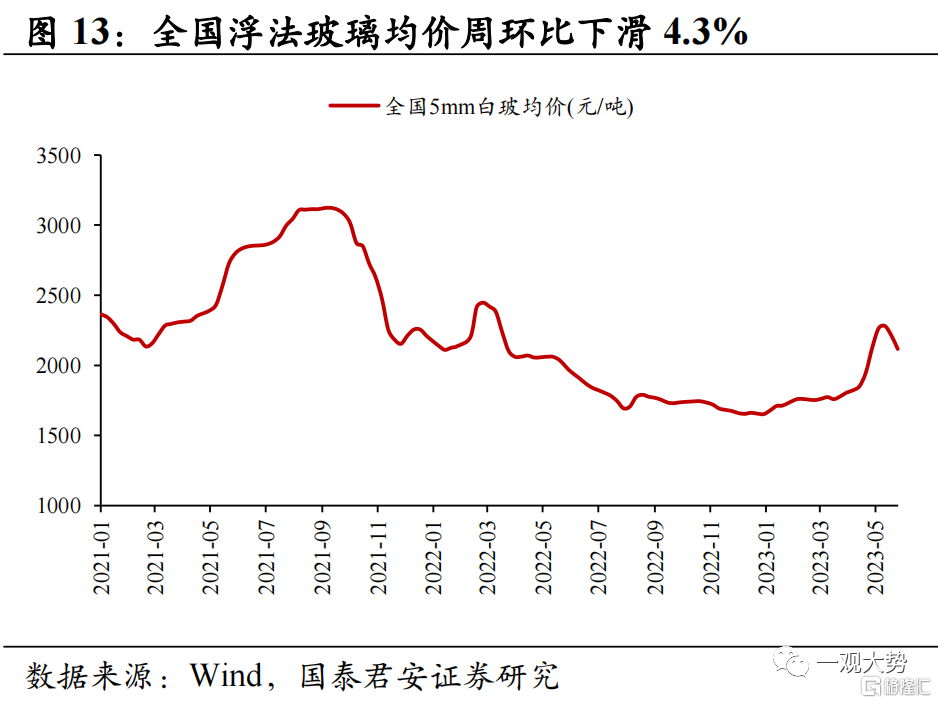

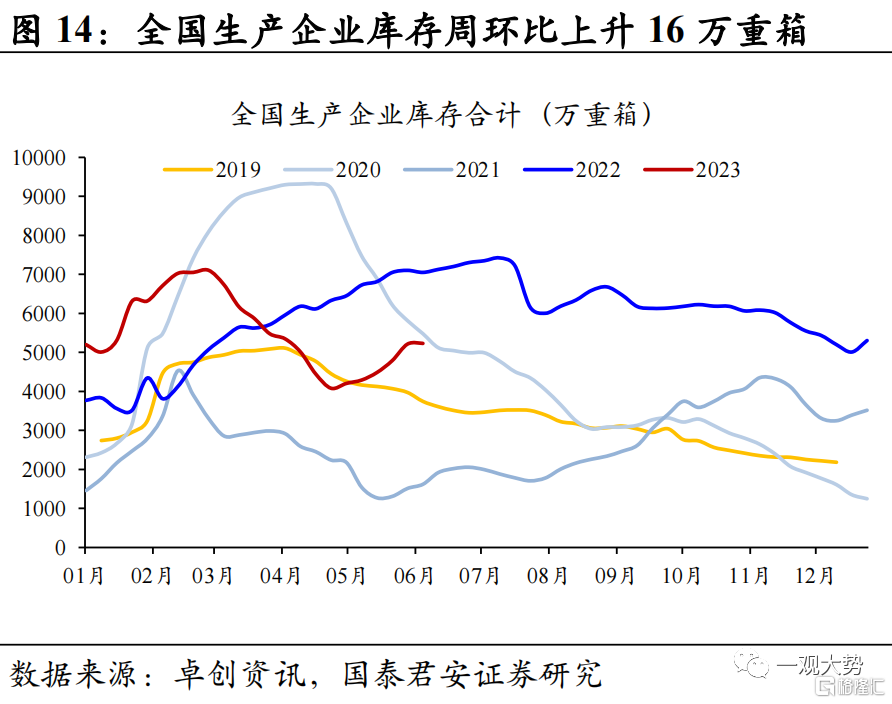

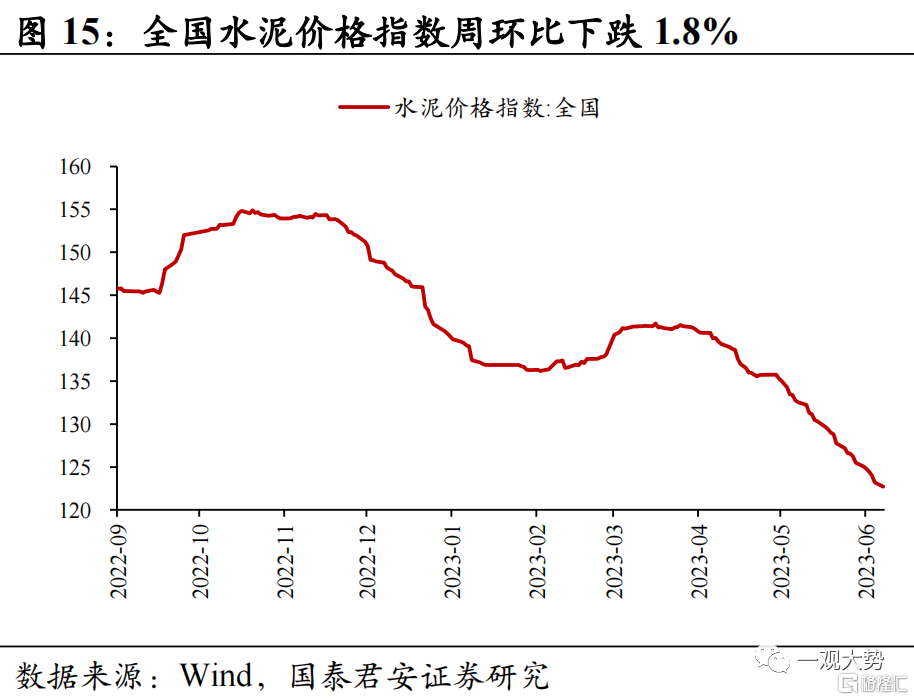

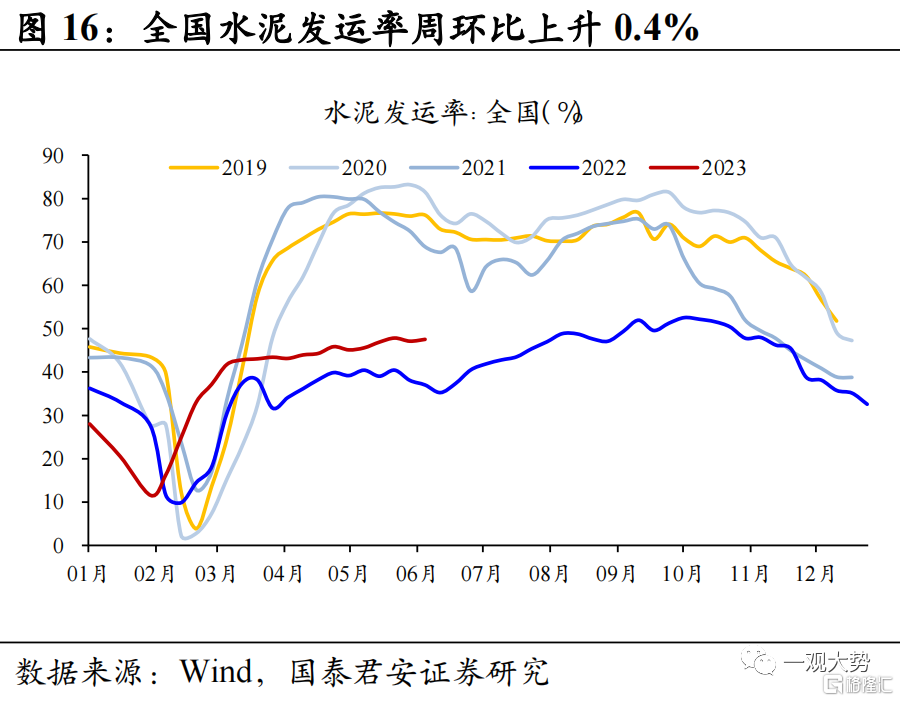

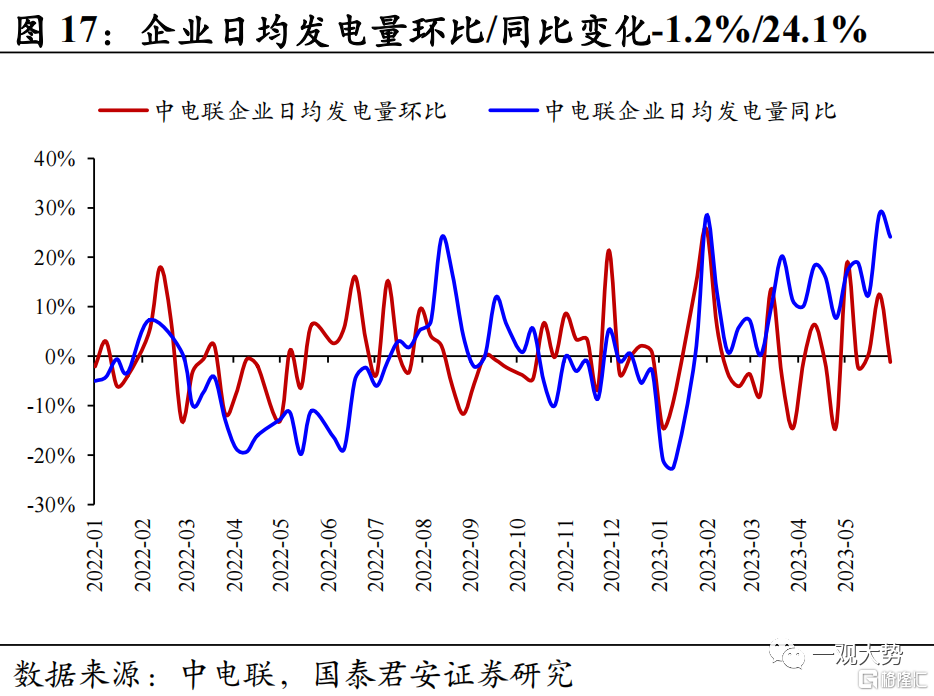

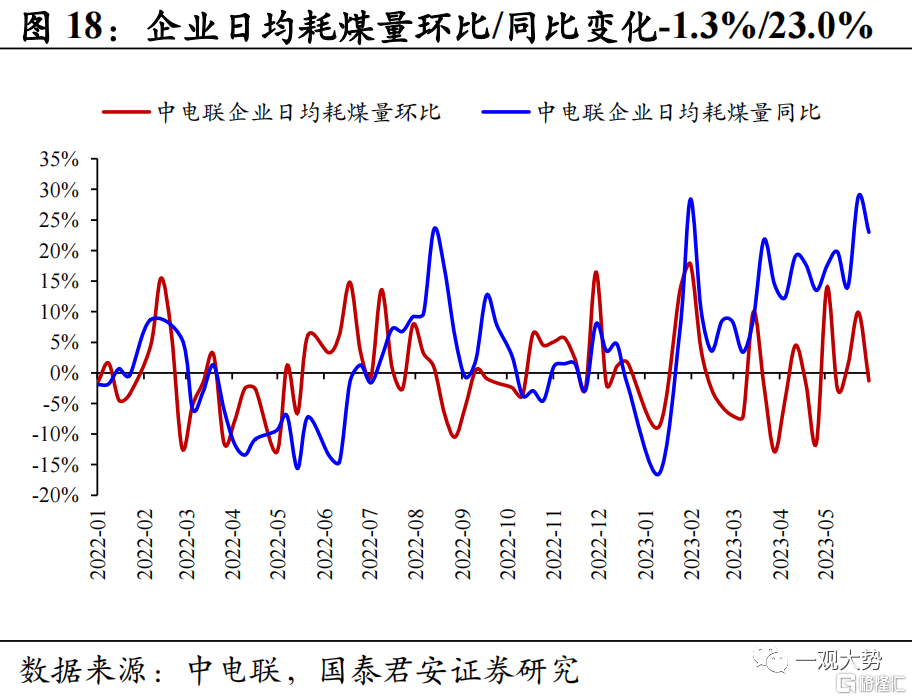

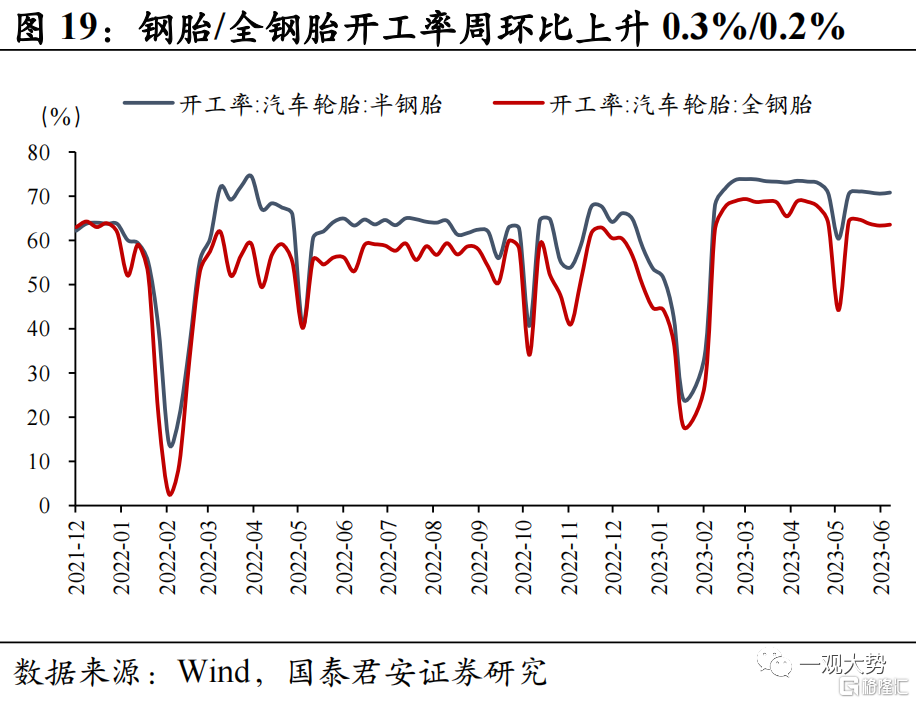

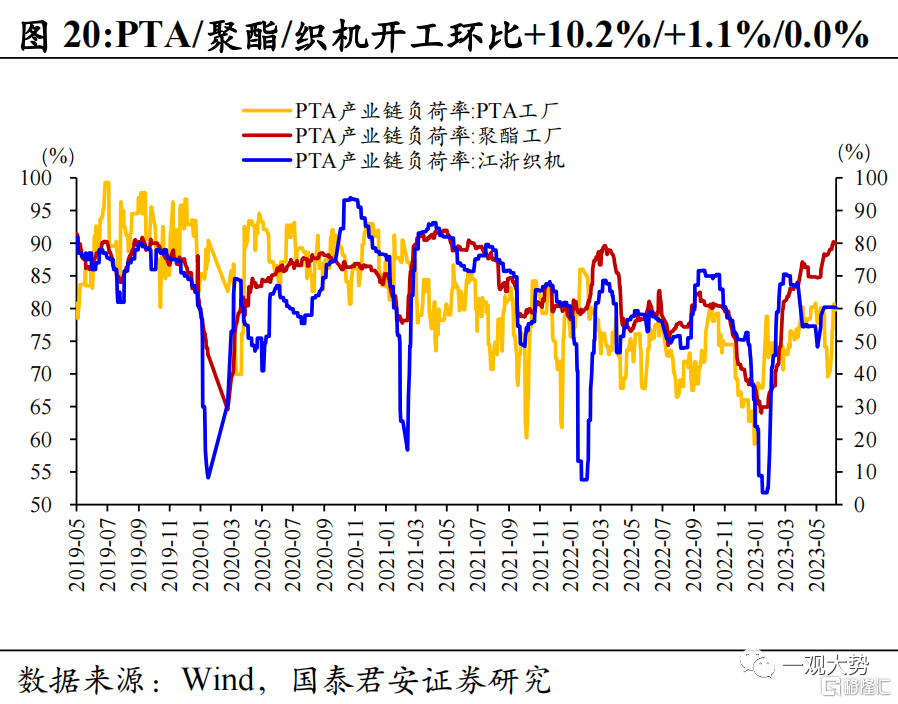

▶中游製造:預期修復提振鋼價,發電量增速環比持平。1)基建地產鏈:螺紋鋼、熱軋板卷價格周環比上升3.0%/1.8%,實際需求依舊偏弱,螺紋鋼表觀消費量、建築鋼材成交量均有所下滑,穩增長預期抬升支撐鋼價;全國水泥價格指數週環比下滑1.8%,全國水泥發運率較19年同期下滑28.7%;浮法玻璃價格周環比下滑2.7%,全國代表企業庫存周環比上升16萬重箱;2)傳統制造業:企業日均發電量環比/同比變化-1.2%/24.1%;全/半鋼胎開工率周環比上升0.3%/0.2%;PTA工廠/聚酯工廠/江浙織機開工率周環比變化+10.2%/+1.1%/0.0%;

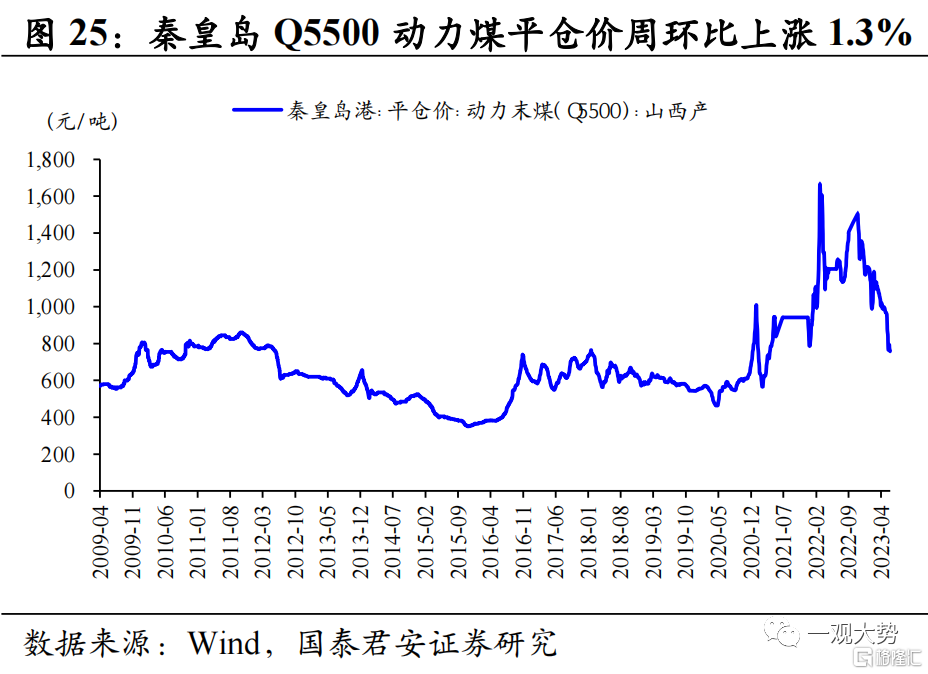

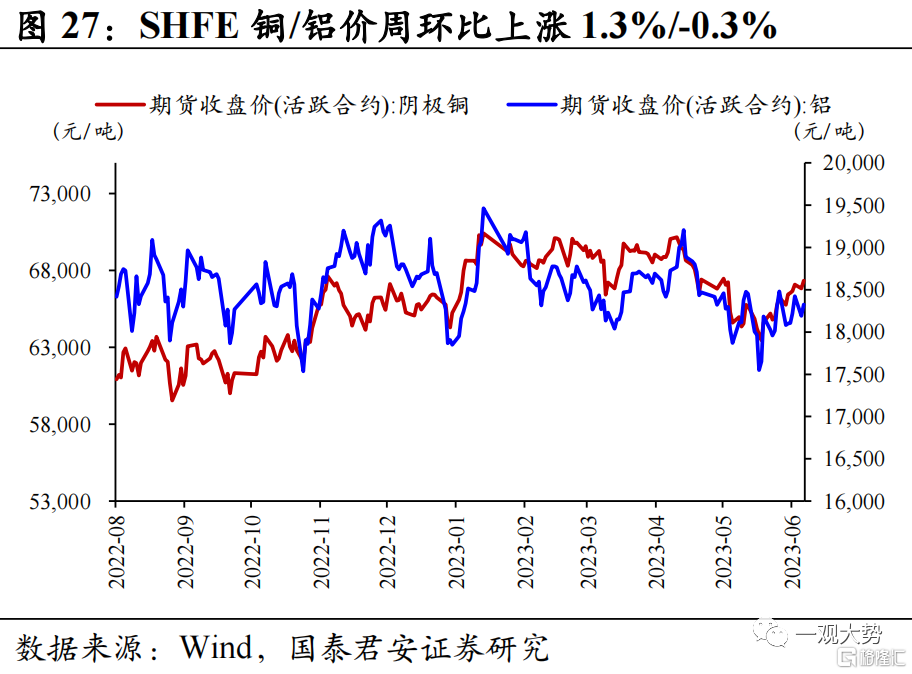

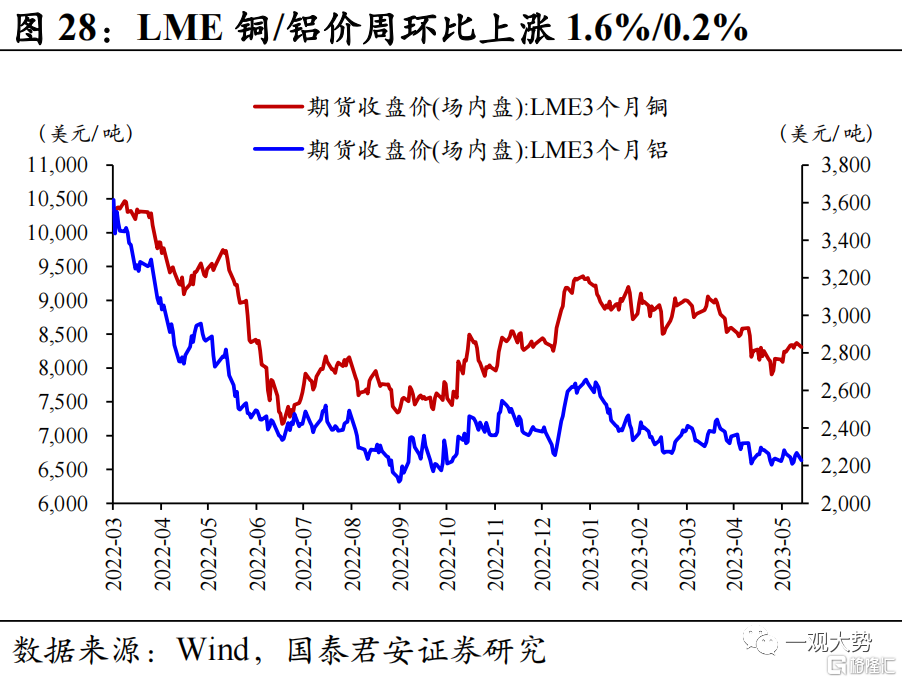

▶上游資源:動力煤價小幅反彈,“穩增長”預期提振工業金屬價格。秦皇島Q5500動力煤價周環比上升1.3%,短暫的補庫需求拉動市場價格小幅反彈,長協兑現充足、庫存高位、進口煤增加等多重因素影響下,供應寬鬆局面短期難以扭轉,後續煤價預計仍將承壓;SHFE銅/鋁價周環比變化+1.3%/-0.3%,國內“穩增長”政策預期加碼,海外衰退預期下滑美元指數下行,共同推動工業金屬價格反彈。

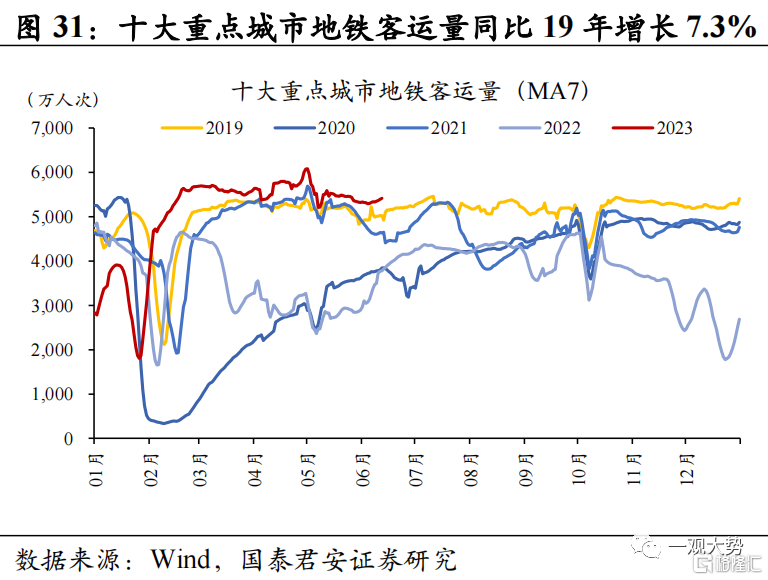

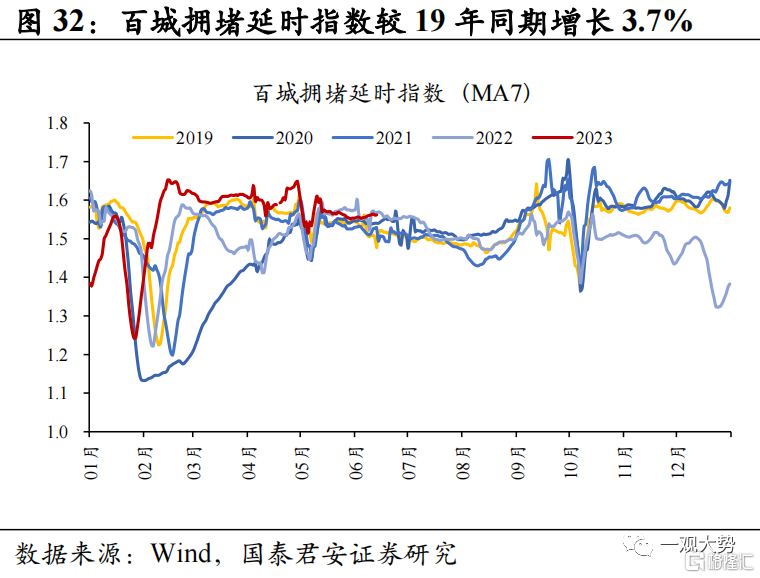

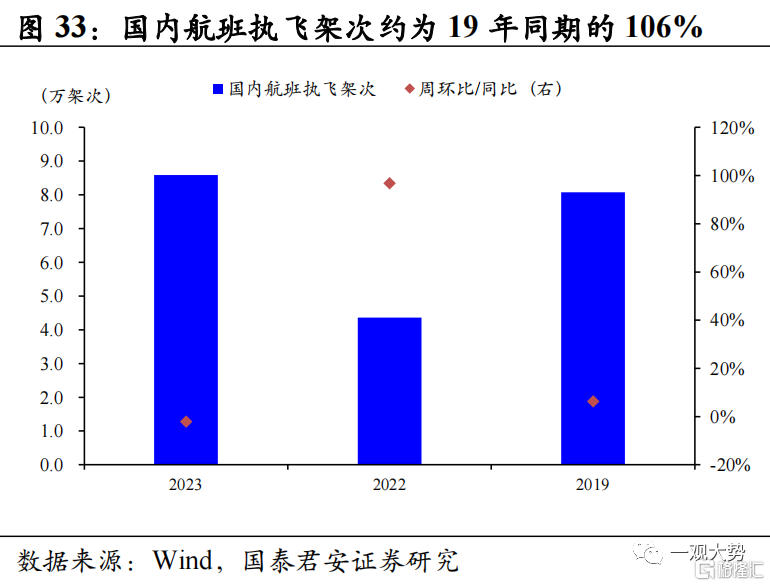

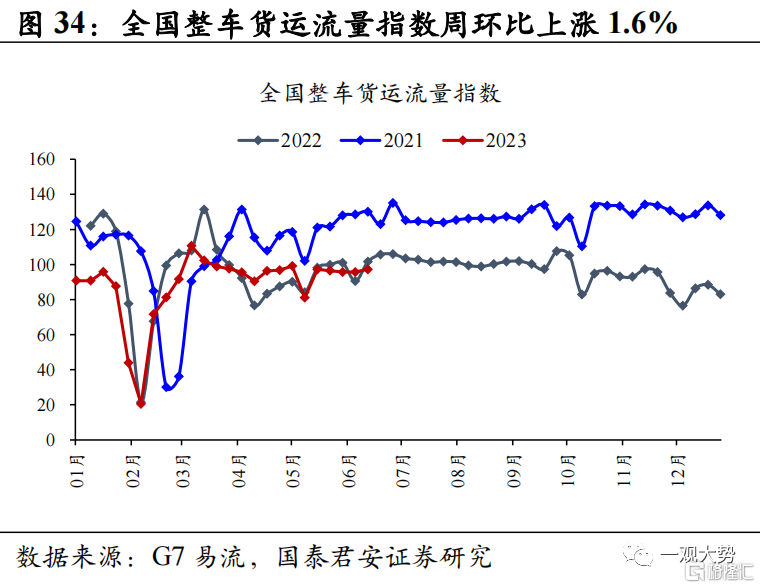

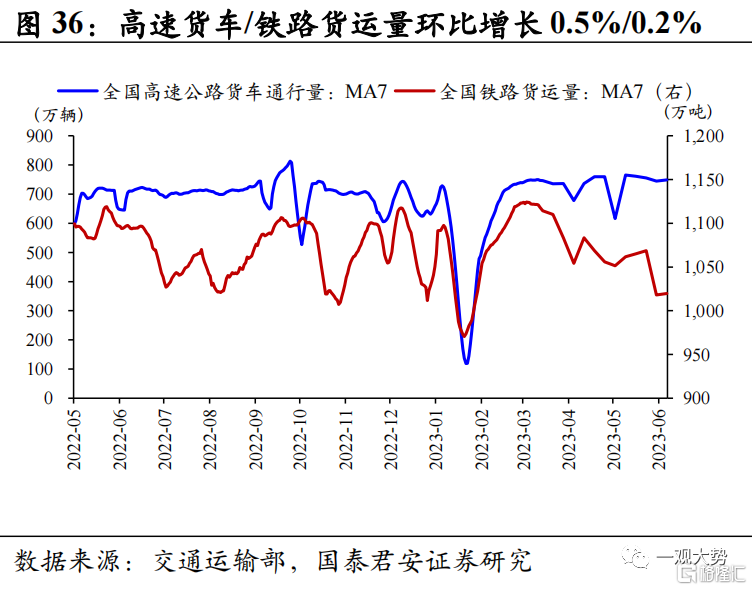

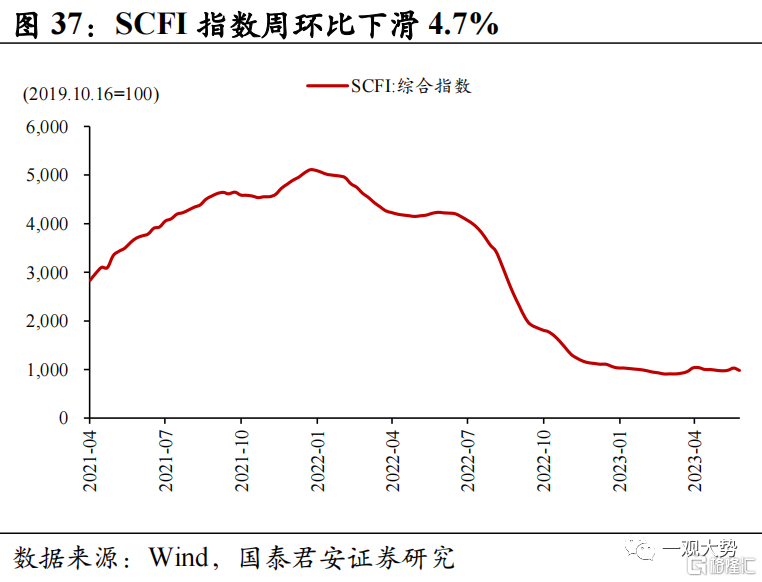

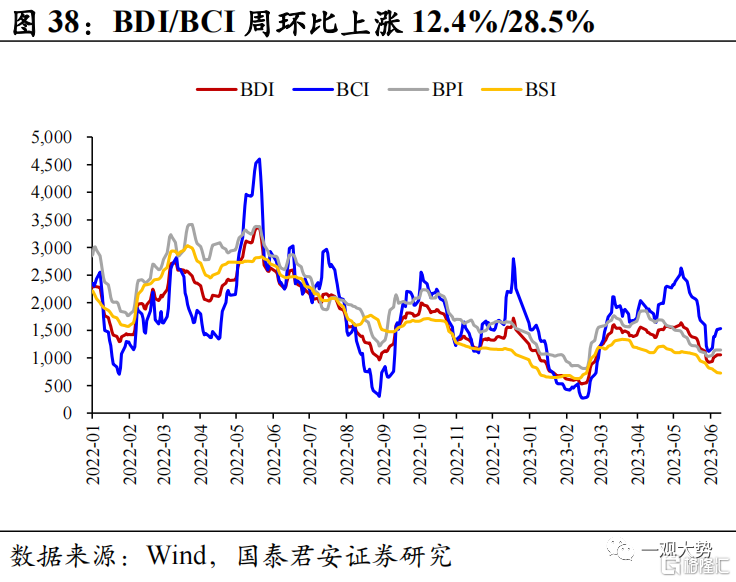

▶人流物流:出行活躍度維持高位,快遞業務量環比回落。10大主要城市地鐵客運量、百城擁堵延時指數較19年同期增長7.3%、3.7%,國內航班執飛架次較19年同期上升6.3%;貨運物流景氣回升,全國整車貨運流量指數週環比持平,環比上升1.6%;高速公路貨車通行量/全國鐵路貨運量周環比增長0.5%/0.2%,較22年同期變化+6.3%/-7.1%;全國郵政快遞攬收/投遞量環比下滑7.0%/1.6%,較22年同期增長13.1%/20.4%;集運運價延續低位,SCFI指數週環比下滑4.7%,BDI/BCI/BPI/BSI周環比變化+12.4%/+28.5%/+9.4%/-8.3%。

▶風險提示:穩增長與需求恢復情況不及預期,海外衰退超預期。

目錄

行業景氣變化:動力煤價小幅反彈,乘用車銷售略超預期

動力煤價小幅反彈,乘用車銷售略超預期。下游消費景氣分化,地產銷售環比下滑,生豬價格小幅下跌,乘用車銷量略超預期,服務消費景氣環比回升;中游鋼材價格小幅上升,水泥玻璃需求偏弱。發電、耗煤量環比持平,工業生產延續修復,紡服鏈、鋼胎開工率環比回升;上游煤炭價格止跌反彈,工業金屬價格上升;出行活躍度維持高位,地鐵客運、擁堵延時指數環比回升;貨運景氣小幅回升,快遞業務量有所回落,航運運價依然承壓,幹散運價顯著反彈。

下游消費:地產銷售環比下滑,乘用車銷售略超預期。30大中城市商品房成交面積較19年同期下滑30.6%,仍處於相對低位;10大重點城市二手房成交面積環比下滑0.4%,較19年同期上升25.4%,補償性需求釋放完畢後地產復甦動能有所減弱;生豬平均價周環比小幅下滑0.8%,需求偏弱供給寬鬆,Q3豬價預計仍將承壓;5月乘用車銷量同比增長28.6%,環比增長7.3%,略超市場預期;服務消費景氣回暖,消費復甦指數週環比小幅上升、電影票房收入環比上升。

中游製造:預期修復提振鋼價,發電量增速環比持平。1)基建地產鏈:螺紋鋼、熱軋板卷價格周環比上升3.0%/1.8%,實際需求依舊偏弱,螺紋鋼表觀消費量、建築鋼材成交量均有所下滑,穩增長預期抬升支撐鋼價;全國水泥價格指數週環比下滑1.8%,全國水泥發運率較19年同期下滑28.7%;浮法玻璃價格周環比下滑2.7%,全國代表企業庫存周環比上升16萬重箱;2)傳統制造業:企業日均發電量環比/同比變化-1.2%/24.1%;全/半鋼胎開工率周環比上升0.3%/0.2%;PTA工廠/聚酯工廠/江浙織機開工率周環比變化+10.2%/+1.1%/0.0%;上游資源:動力煤價小幅反彈,“穩增長”預期提振工業金屬價格。秦皇島Q5500動力煤價周環比上升1.3%,短暫的補庫需求拉動市場價格小幅反彈,長協兑現充足、庫存高位、進口煤增加等多重因素影響下,供應寬鬆局面短期難以扭轉,後續煤價預計仍將承壓;SHFE銅/鋁價周環比變化+1.3%/-0.3%,國內“穩增長”政策預期加碼,海外衰退預期下滑美元指數下行,共同推動工業金屬價格反彈。

人流物流:出行活躍度維持高位,快遞業務量環比回落。10大主要城市地鐵客運量、百城擁堵延時指數較19年同期增長7.3%、3.7%,國內航班執飛架次較19年同期上升6.3%;貨運物流景氣回升,全國整車貨運流量指數週環比持平,環比上升1.6%;高速公路貨車通行量/全國鐵路貨運量周環比增長0.5%/0.2%,較22年同期變化+6.3%/-7.1%;全國郵政快遞攬收/投遞量環比下滑7.0%/1.6%,較22年同期增長13.1%/20.4%;集運運價延續低位,SCFI指數週環比下滑4.7%,BDI/BCI/BPI/BSI周環比變化+12.4%/+28.5%/+9.4%/-8.3%。

行業景氣度跟蹤

2.1.下遊消費:地產銷售環比回升,空調排產增幅擴大

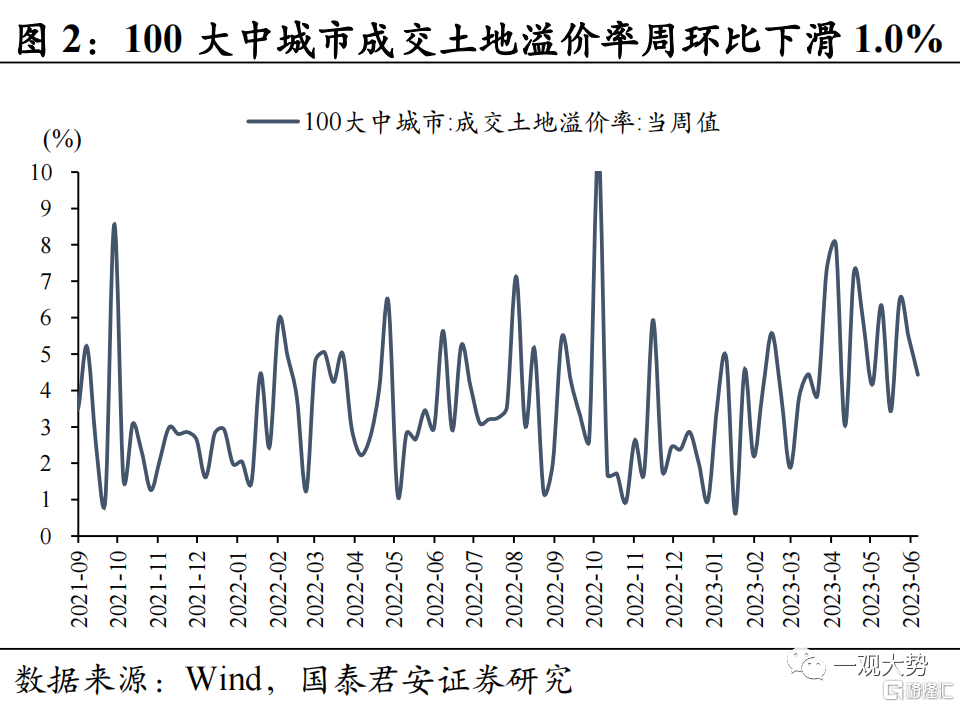

地產:地產銷售環比下滑,杭州土地市場熱度較高。上週30大中城市商品房成交面積246.47萬平方米,環比下滑25.2%,較19年同期下滑30.6%,同比降幅有所擴大;10大重點城市二手房成交面積151.6萬平方米,環比下滑0.4%,較19年同期上升25.4%。土地方面,上週土地成交面積顯著回落,主因一、二線城市土地成交規模大幅收縮,結構性亮點在於杭州土拍維持高熱,5宗純宅地4宗進入搖號階段。在前期積累的剛需需求釋放完畢後,地產復甦動能有所減弱,後續需重點關注地產需求側政策的變化。

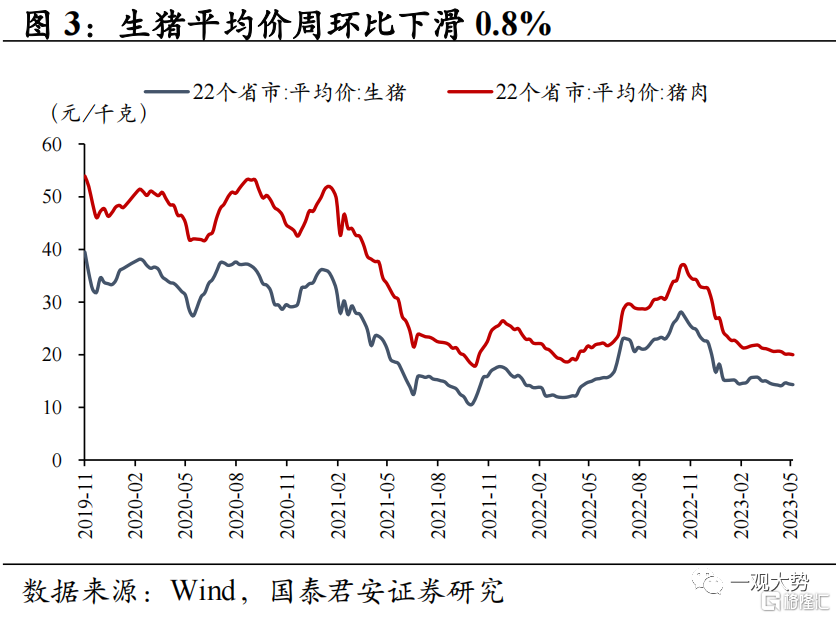

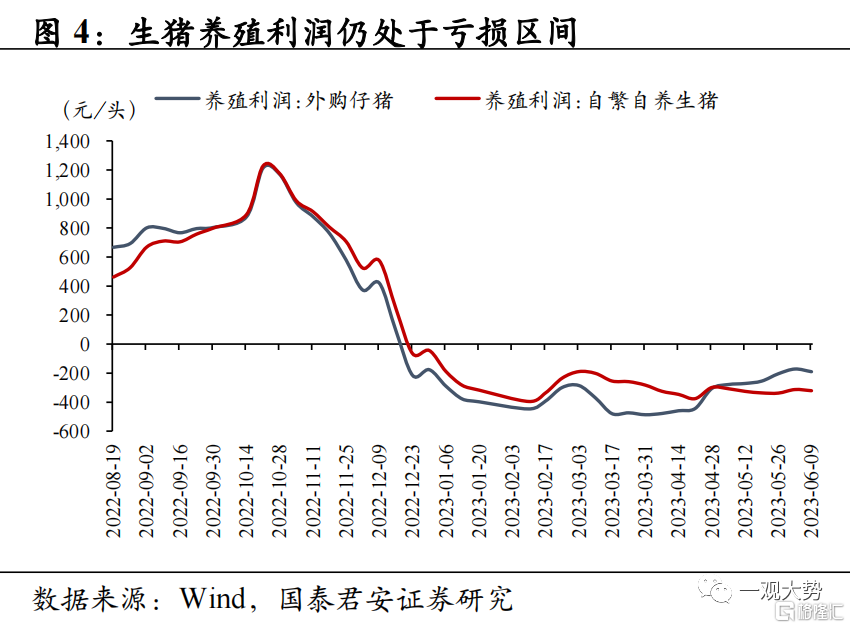

生豬:豬價小幅下跌,行業去產能預計延續。據湧益諮詢,上週生豬平均價為14.33元/千克,周環比小幅下滑0.8%。需求方面,上週屠宰開工率繼續下滑,需求未見明顯改善,後續隨着氣温上升,豬肉消費預計延續低位。供給方面,部分養殖單位月度出欄計劃完成緩慢,養殖端銷售壓力仍存。當前能繁母豬存欄仍對應供給增加區間,預計Q3供給壓力仍大,供過於求的行業格局或將繼續壓制豬價表現。

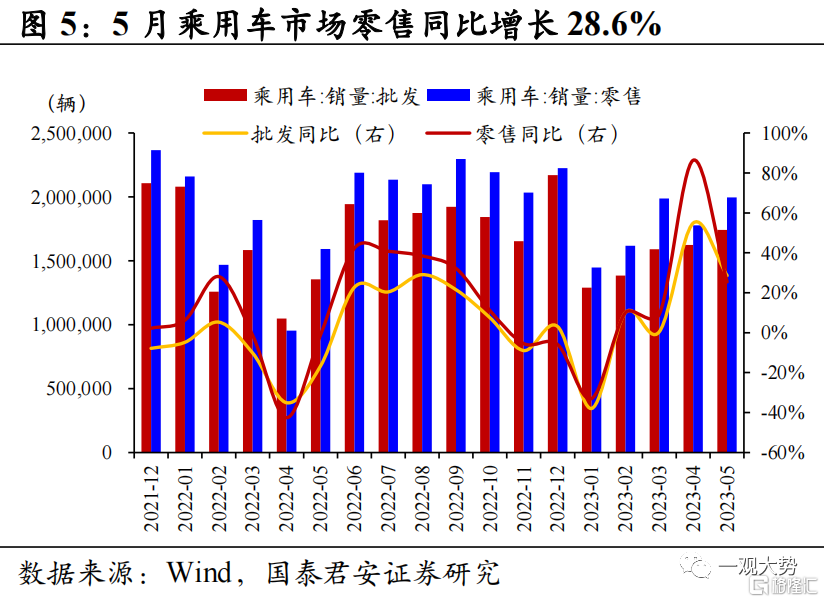

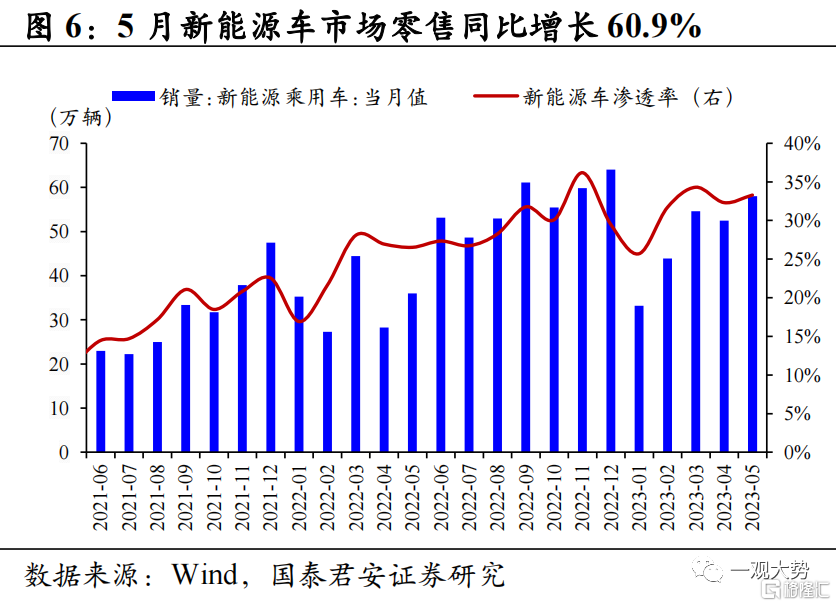

汽車:5月乘用車銷售略超預期,商務部將開展汽車促消費活動。據乘聯會數據,5月我國乘用車市場零售174.2萬輛,同比增長28.6%,環比增長7.3%,略超預期的173萬輛。新能源車市場零售58萬輛,同比增長60.9%,環比增長10.5%,符合市場預期。隨着車市價格戰熱度消退,消費者觀望情緒緩解,消費需求有所釋放。上週商務部發布《關於組織開展汽車促消費活動的通知》,提出強化購車優惠政策支持、聚焦全鏈條促進汽車消費等,加之乘用車市場進入半年收官期,各地方和車企努力衝刺銷量的意願仍較強,預計6月車市產銷仍將環比提升。

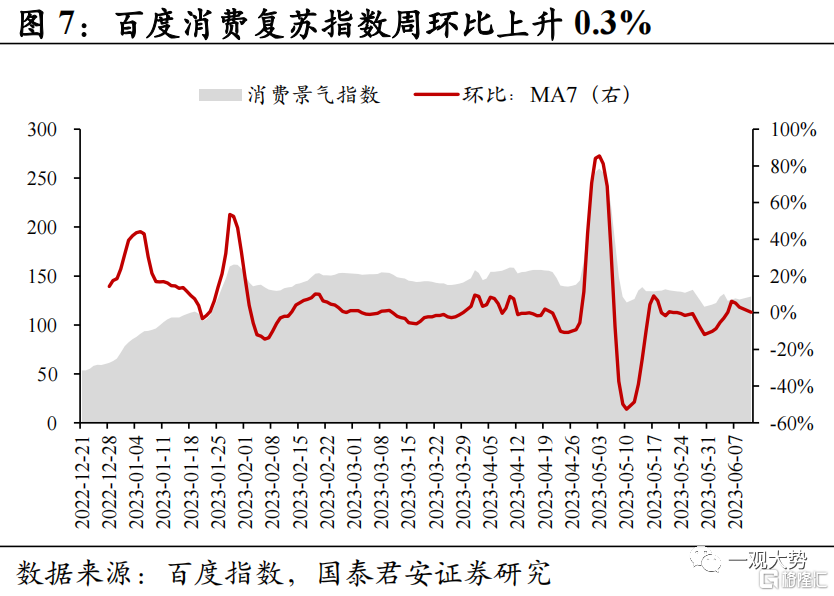

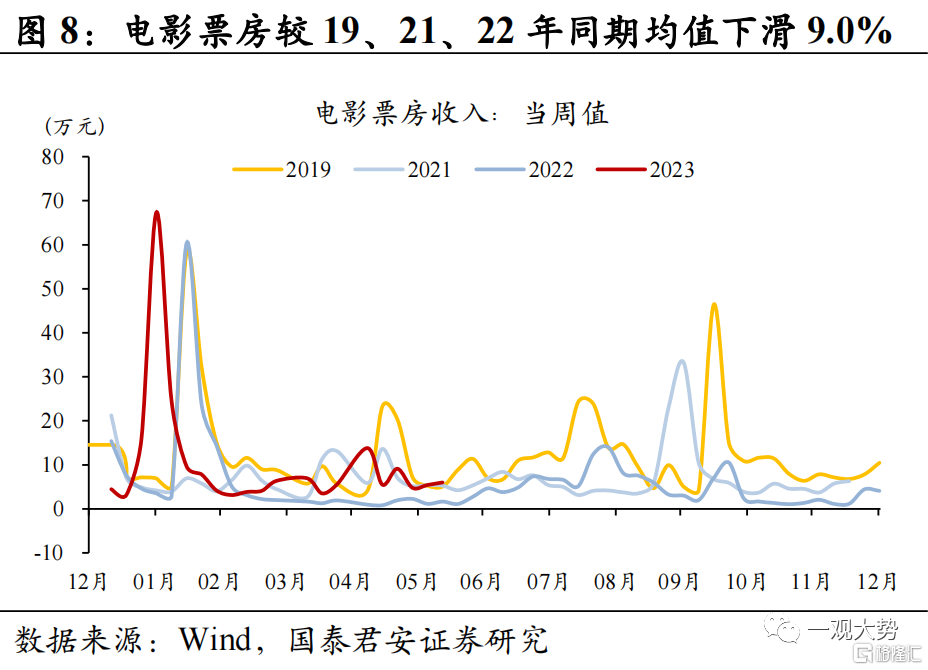

服務消費:服務消費景氣回暖,電影票房環比回升。上週百度消費復甦指數週環比回升0.3%,同比春節後均值下滑14.1%;據國家電影資金辦數據,上週全國電影票房收入為5.98億元,環比上升13.4%,較2019、2021、2022年同期均值下滑9.0%。

2.2.中遊制造:預期修復提振鋼價,發電量增速環比持平

2.2.1.基建地產鏈:鋼材價格小幅上升,浮法玻璃價格下跌

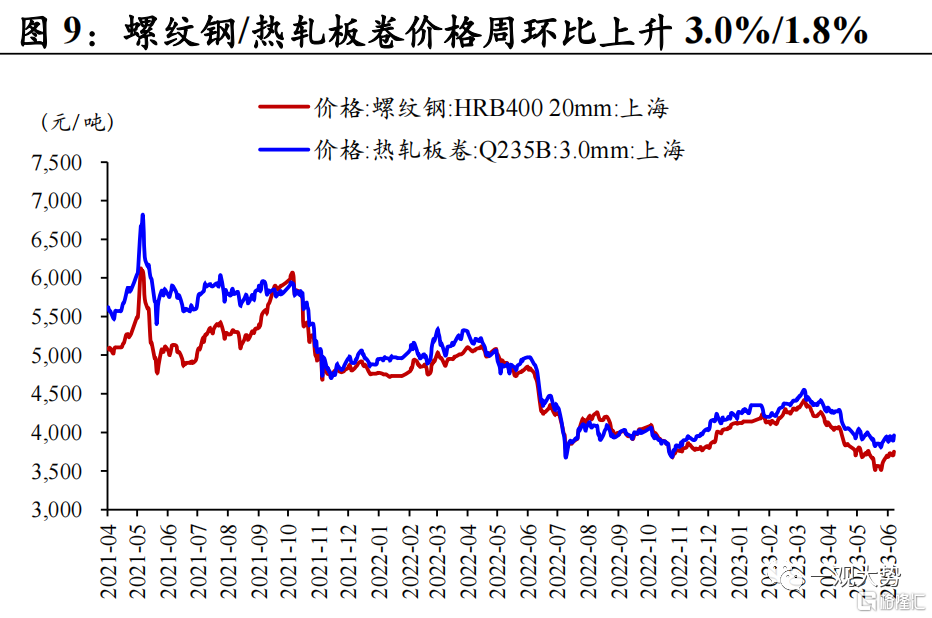

實際需求依舊偏弱,“穩增長”預期修復提振鋼價。上週螺紋鋼、熱軋板卷價格分別報收3730/3950元/噸,周環比上升3.0%/1.8%。實際需求端依舊偏弱,上週螺紋鋼表觀消費量305.5萬噸,周環比下滑1.9%,較19年同期下滑22.0%,全國建築鋼材成交量均值亦有所下滑,“穩增長”預期抬升提振鋼價。供給端來看,近期鋼廠繼續加大主動減產力度,唐山鋼廠開工率周環比下滑0.8%,供給收縮預計對鋼價有所支撐,但鋼價能否企穩回升的關鍵仍在於需求端的變化。

浮法玻璃價格下跌,水泥需求延續疲弱。上週國內浮法玻璃平均價2060元/噸,周環比下滑2.7%,上週受期貨市場提振、中下游存貨不多支撐,成交環比上週有所好轉。全國浮法玻璃企業庫存5229萬重箱,周環比上升16萬重箱。後市看,6 月份季節性偏淡,下游訂單支撐預期不足,中下游按需補貨為主,整體市場成交仍存在一定壓力。全國水泥價格指數週環比下滑1.8%,6月上旬,市場需求進入傳統淡季,受降雨和高考等因素影響,水泥成交受阻,需求延續疲弱,全國水泥發運率47.6%,周環比上升0.4%,較19年同期下滑28.7%。

2.2.2.傳統制造業:發電量增速環比持平,中游開工率走勢分化

發電、耗煤量增速環比持平。上週(6月2日至6月8日,下同),納入統計的燃煤發電企業日均發電量,環比(5月26日至6月1日,下同)減少1.2%,同比增長24.1%。電廠日均供熱量環比減少2.2%,同比增長23.3%;電廠日均耗煤量環比減少1.3%,同比增長23.0%;日均入廠煤量環比減少0.3%,同比增長28.5%。

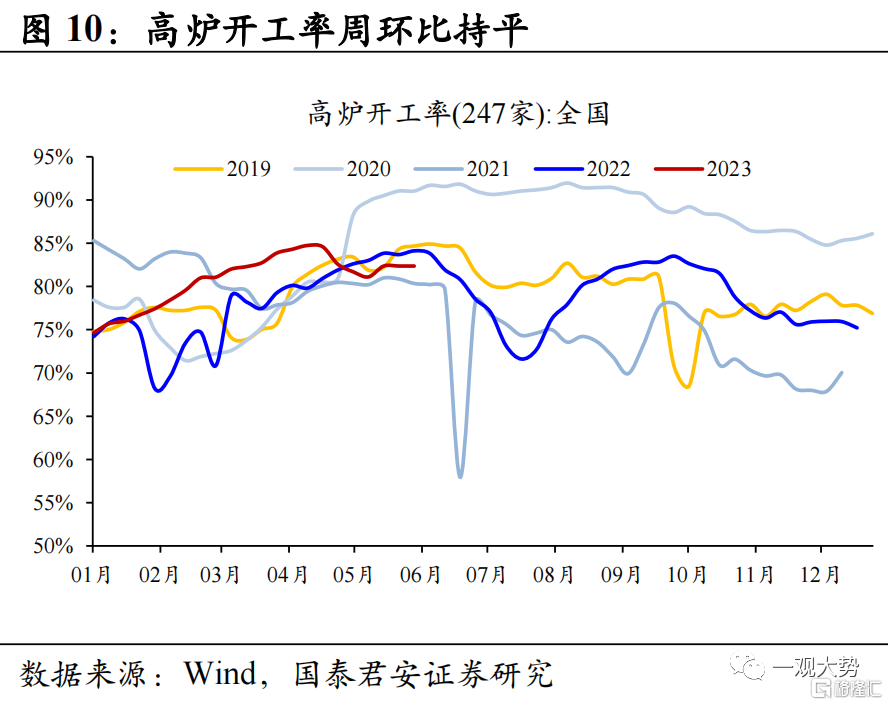

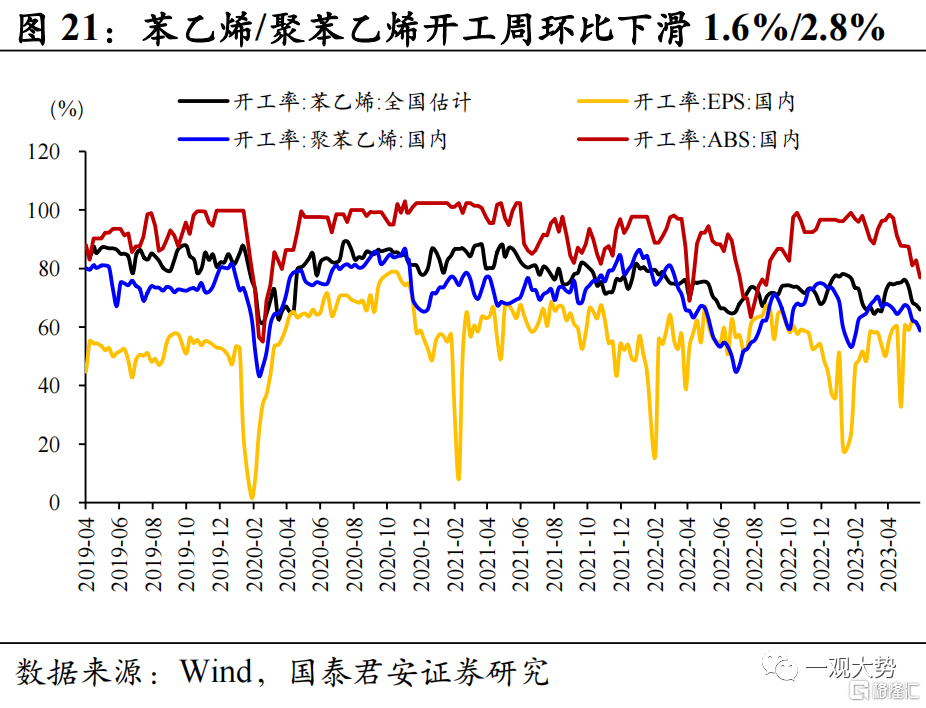

工業生產延續修復,鋼胎、紡服開工率回升。上週全鋼胎/半鋼胎開工率分別為70.8%/63.6%,周環比上升0.3%/0.2%,較19年同期變化+2.6%/-6.7%;PTA工廠/聚酯工廠/江浙織機開工率分別為80.7%/90.2%/60.5%,周環比變化+10.2%/+1.1%/0.0%,較19年同期變化-10.4%/2.7%/-11.5%;用於包裝/隔熱材料的苯乙烯/聚苯乙烯開工率分別為67.5%/61.6%,周環比下滑1.6%/2.8%,較2019年同期下滑20.5%/8.4%。

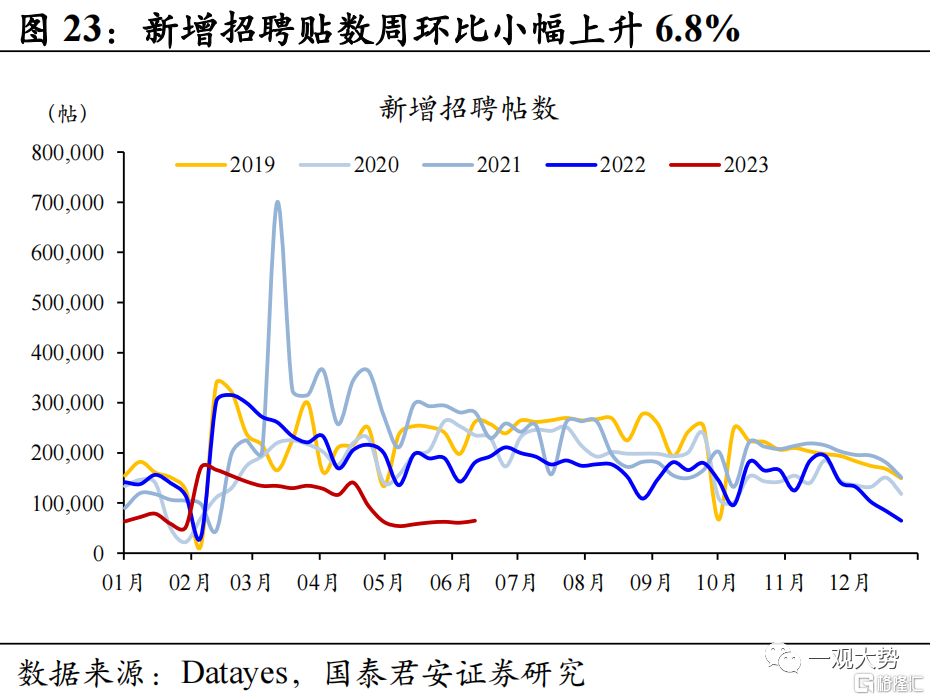

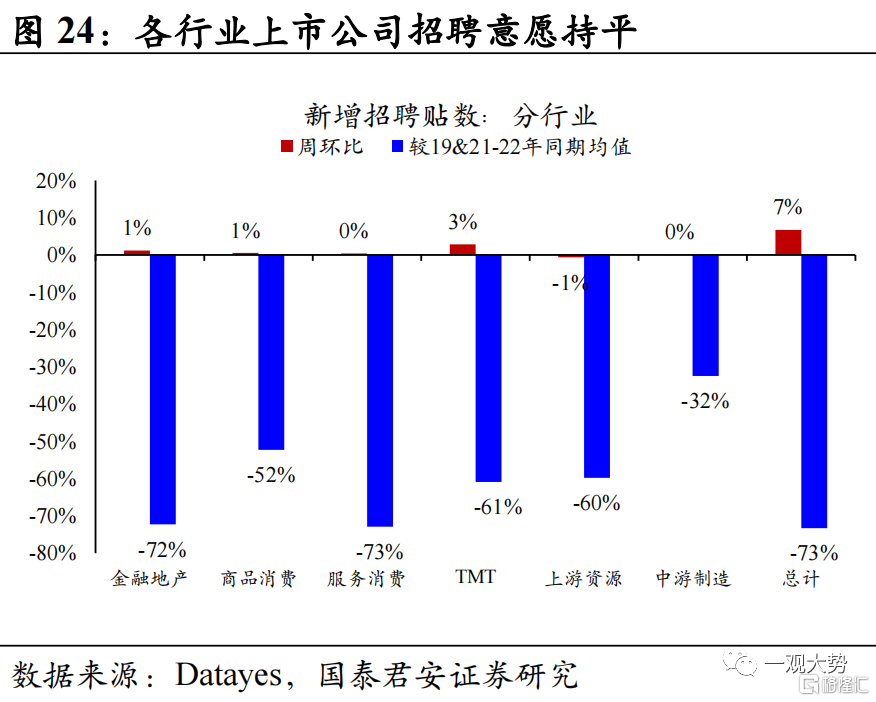

2.2.3.企業活動:新增招聘帖數環比回升,但企業招聘意願仍相對偏低新增招聘帖數環比回升,但企業招聘意願仍相對偏低。上週新增招聘貼數週環比上升6.8%,約為19、21-22年同期均值的26.7%。金融地產/商品消費/服務消費/TMT/上游資源/中游製造行業上市公司招聘貼數週環比變化+1.2%/+0.5%/+0.4%/+2.9%/-0.6%/+0.1%。

2.3.上遊資源:動力煤價小幅反彈,“穩增長”預期提振工業金屬價格

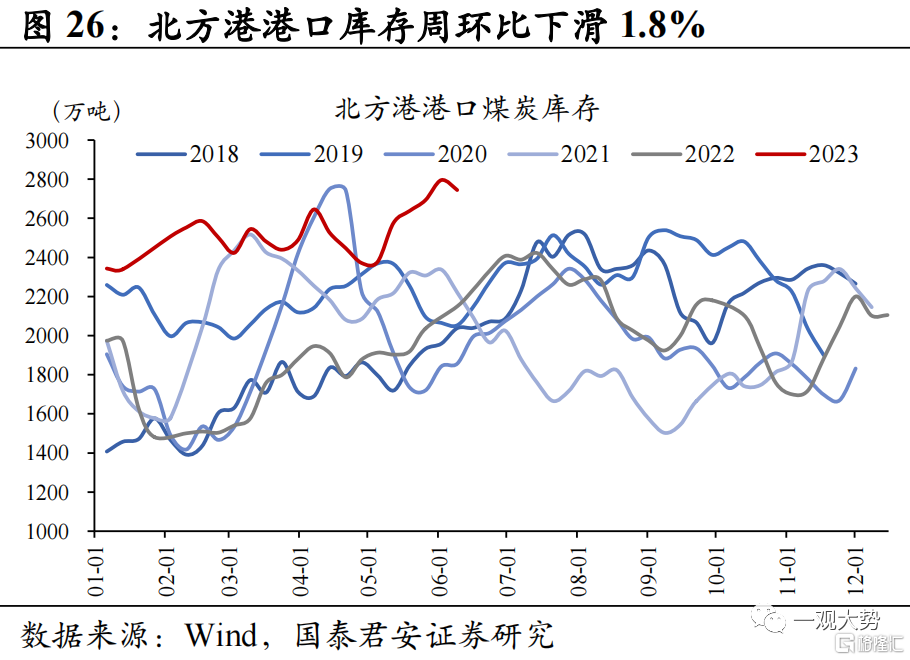

煤炭:短期補庫支持需求,動力煤價小幅反彈。截止6月9日,秦皇島Q5500動力煤平倉價報收775元/噸,周環比上升1.3%。部分供應商認為迎峯度夏備煤需求仍有一定釋放空間,短暫的補庫需求拉動市場價格小幅反彈。展望未來,隨着氣温升高,局部地區電廠日耗提升較快,或將釋放部分剛性需求。但在長協兑現充足、庫存高位、部分地區水電發力、進口煤增加等多重因素影響下,供應寬鬆局面短期難以扭轉,預計市場價格短期以小幅震盪下行為主。

有色:國內“穩增長”預期抬升,工業金屬價格反彈。上周SHFE銅/鋁價報收6.71/1.84萬元/噸,周環比變化+1.3%/-0.3%。一方面,國內“穩增長”政策預期加碼,支撐工業金屬價格;另一方面,美國PMI等顯示海外經濟動能正在走弱,美元指數下行利好工業金屬價格修復。上週鋁價升幅相對較小,原因或在於市場對復產的擔憂,後續重點關注雲南復產狀況。

2.4.物流人流:出行活躍度維持高位,快遞業務量環比回落

出行活躍度維持高位,地鐵客運量、擁堵延時指數環比回升。1)10大主要城市地鐵客運量周環比上升1.9%,較19年同期增長7.3%;2)北京/上海/廣州/深圳地鐵客運量恢復至19年同期的92%/99%/93%/132%;3)百城擁堵延時指數週環比上升0.4%,較19年同期增長3.7%;4)國內航班執飛架次周環比下滑2.1%,較19年同期上升6.3%。

貨運景氣環比回升,快遞業務量環比回落。1)上週全國整車貨運流量指數報收97.2,環比上升1.6%,同比下跌4.3%;2)上週全國高速公路貨車通行量/全國鐵路貨運量環比增長0.5%/0.2%,較22年同期變化+6.3%/-7.1%;3)上週全國郵政快遞攬收/投遞量環比下滑7.0%/1.6%,較22年同期增長13.1%/20.4%。

航運運價環比回落,幹散運價顯著反彈。集運方面,上週SCFI指數報收979.85點,周環比下滑4.7%,海外衰退預期下預計後續運價依舊承壓。幹散運方面,上週波羅的海乾散貨指數(BDI)周環比上升12.4%,好望角型(BCI)/巴拿馬型(BPI)/超級大靈便型(BSI)指數週環比變化+28.5%/+9.4%/-8.3%。

2.5.風險提示

2.5.風險提示

穩增長與需求恢復情況不及預期,海外衰退超預期。

注:本文來自國泰君安於2023年6月15日發佈的《【國君策略 | 中觀景氣】動力煤價小幅反彈,乘用車銷售略超預期——行業景氣度觀察系列6月第2期》,分析師:方奕 S0880520120005;張逸飛S0880122070056

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content