一年前,一天殺一隻大白馬的行情歷歷在目。

如今,壯烈場景似乎再次重現。本週三,長春高新閃崩跌停。本週五,海康威視一度暴跌8%,再創階段新低。

大白馬跌跌不休,以致於有好事的投資者總結了A股打骨折系列:

2.5折的通策醫療,3折的中國中免,3折的沃森生物,3折的智飛生物,3.3折的長城汽車,3.5折的酒鬼酒,4折的牧原股份,4折的隆基綠能,4折的藥明康德,4折的北方稀土,4折的先導智能,4折的天合光能。

這些都是近期還在創階段新低的曾經的大牛股。對了,還有6折的寧王,7折的比亞迪,6.5折的茅台,4.5折的五糧液以及4折的海天味業。

看到此情此景,不禁感慨,A股大白馬的泡沫也未免太大了吧!

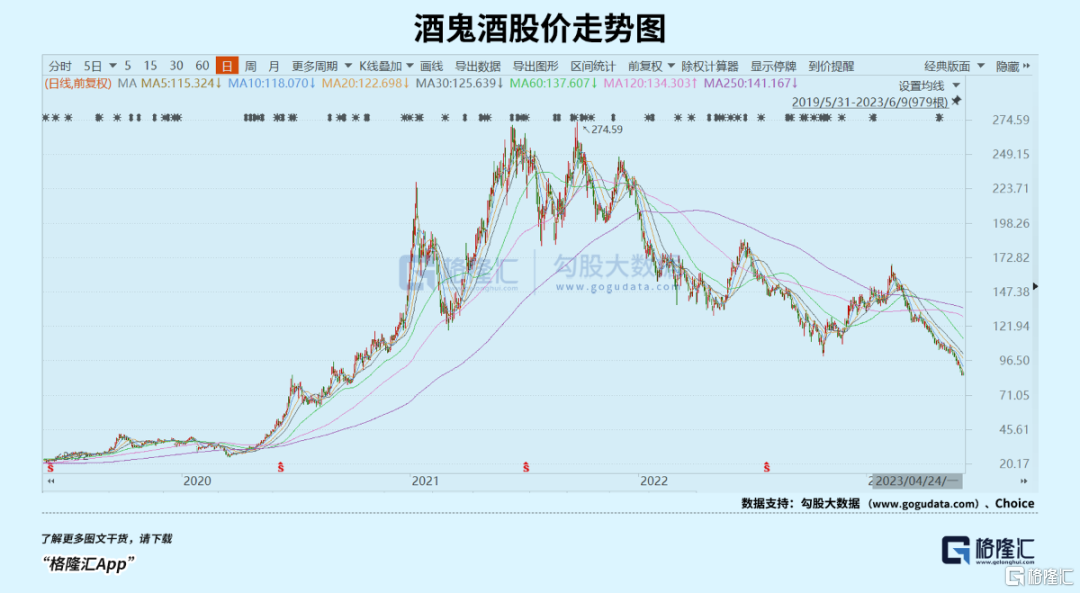

好了,今天來聊一聊打骨折系列中的一隻大白馬——酒鬼酒。它曾在短短3年多時間內創造過17.7倍的驚人回報率,如今卻狼狽不堪。股價從2021年9月的274.59元一路狂瀉至如今的86.23元,跌幅高達67%,蒸發市值高達600億元以上。

酒鬼酒,撞鬼了麼?

01

除開市場所討論的其他原因外,從公司財報數據看,酒鬼酒股價潰敗之下,是業績的全面惡化。

2022Q1,酒鬼酒迎來歷史上業績表現最優的一個季度,營收大增86%,歸母淨利潤大增94.5%。此後,業績表現持續疲態。去年Q2、Q3、Q4營收分別增長5.3%、2.5%、-27%,歸母淨利潤分別增長18.7%、21%、-55.7%。

今年一季度,業績更是遭遇滑鐵盧。營收9.6億元,同比大幅下滑42.9%,歸母淨利潤3億元,同比大幅下滑42.4%。下滑程度遠超市場預期。對比同行,多家次高端酒企業績均實現了雙位數增長。

很顯然,酒鬼酒業績暴雷主要還是自身經營問題。

2019年,酒鬼酒戰略推出內參高端酒,加速全國化佈局。當年喊出的口號是“中國高端白酒四大獨立品牌之一”,產品號稱對標“茅五瀘”。為此,酒鬼酒引入30位“億元大商”,共同出資組建湖南內參酒銷售責任有限公司。

在此模式下,酒鬼酒把內參賣給銷售公司,再由銷售公司把酒批發給經銷商,最後參股的大商均可以分紅。此舉激發了大商熱情,敢於大規模拿貨鋪貨。

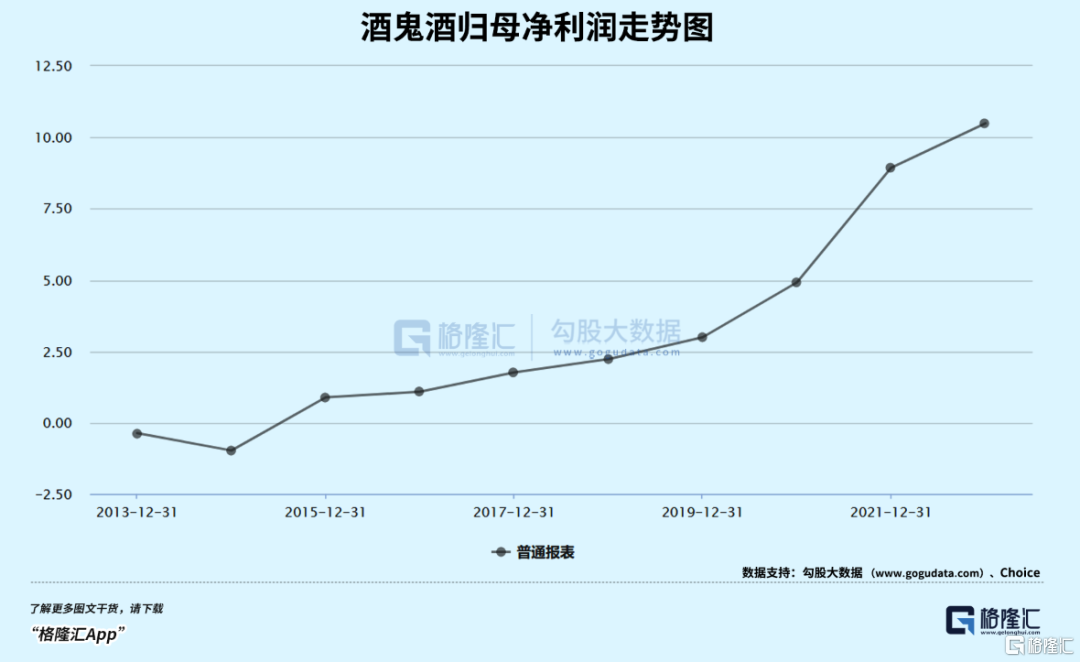

至此,酒鬼酒全國經銷商遍地開花,從2019年的528家飆升至2022年的1586家,增幅高達200%。因為大量招商鋪貨,酒鬼酒的業績實現了華麗轉身,歸母淨利潤從2018年的2.23億元飆升至2022年的10.49億元,年複合增速高達47.3%。

過去三年疫情,終端消費場景肉眼可見的萎縮,但酒鬼酒為代表的次高端白酒業績都非常亮眼,其實主要邏輯是招商鋪貨完成的,導致渠道庫存非常之高。

然而宏觀經濟下行壓力加大,酒鬼酒下游動銷不佳,導致經銷商低價甩貨,價格倒掛現象觸目驚心。

內參酒一經推出,酒鬼酒對其頻繁提價,單單2021年就提價了4次。出廠價從剛開始500-600元/瓶飆升至1030元/瓶,扣除返利,一批價850元/瓶,二批價930元/瓶。另外,從2021年1月20日起,52度500ML的內參酒團購建議價為1350元/瓶,零售建議價為1499元/瓶。這直接與茅台零售建議價對標了。

但內參品牌歷史厚重度不夠,虛高標價沒撐太久。從去年開始,批價不斷走低,到今年4月份,已經大幅下滑至750元左右。零售端,電商平台顯示大致也僅僅750-850元,與建議零售價直接打了個6折。

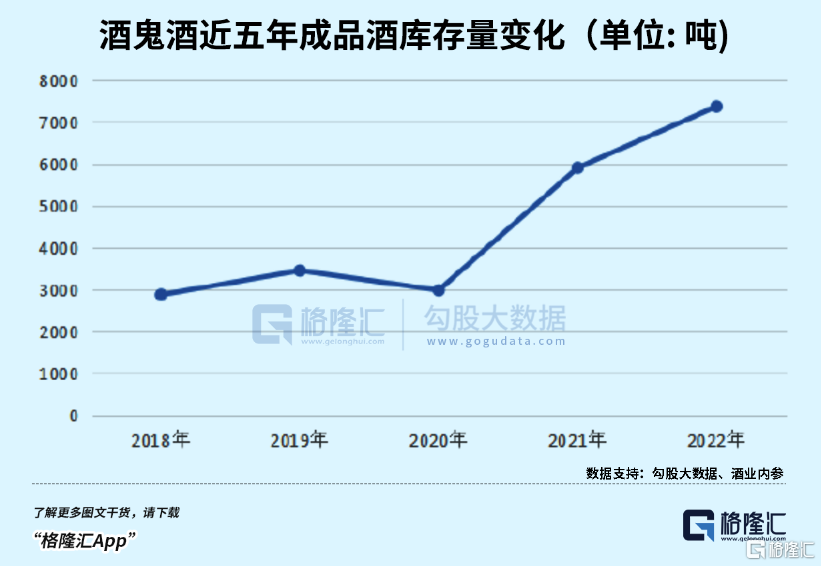

出廠價與批價、零售價大幅倒掛,可見庫存壓力有多大。庫存不僅僅是在渠道環節,在廠家環節同樣如此。2020-2022年,酒鬼酒成品酒庫存量為2993噸、5914噸、7375噸。其中,內參酒2022年末庫存量達到1347噸,超過當年銷售量的1147噸。

價格大幅倒掛,可謂是酒企最頭痛最難處理的,治理起來非常之難。從這一點上看,酒鬼酒提價節奏與經營出了不小問題。

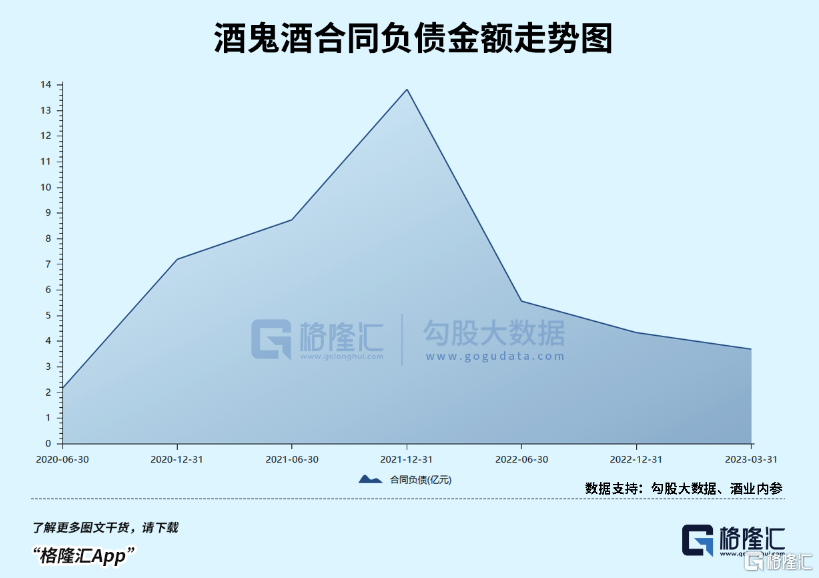

在這樣的背景下,經銷商信心遭受重創,大幅壓減拿貨規模。對應到酒廠,合同負債出現了潰堤。2022年末合同負債4.33億元,同比下滑68.63%,2023Q1末合同負債3.67億元,同比下滑45.67%。而2021年末該數據高達13.8億元。

綜上來看,酒鬼酒業績惡化與自身經營關係較大,亦是股價大幅下跌的重要因素。當然,業績之表現也與宏觀經濟與新冠疫情有關,因為影響了其下游動銷。

02

去年,由於疫情對於消費場景衝擊較大,庫存量普遍增長明顯。據統計,A股上市酒企成品酒庫存至少為48.2萬千升,同比2021年大增35%。

48.2萬千升,是一個什麼概念?一瓶按照500ml來粗略計算,大致有9億多瓶白酒在上市酒企倉庫之內。這還不包括在渠道以及終端消費端的海量庫存。

庫存太高,價格倒掛不僅是酒鬼酒一家。在2023年成都春糖會上,多家經銷商均表示,過去這三年,渠道商庫存高企,除了茅台之外,幾乎所有白酒產品價格倒掛。

這也難怪中國酒業協會理事長宋書玉會説,消化庫存成為2023年的首要任務。

庫存高企的同時,酒企擴張產能的步伐卻愈發激進。2022年,8家白酒上市公司公佈了9個擴產項目,計劃投資總額將高達572.7億元,帶來至少33.4萬噸新增產能。

如果放到全行業來看,2022年各白酒企業共宣佈了近50個擴產項目,涉及資金不少於2000億元,擴充產能100萬噸。以白酒行業目前產能規模來看,這部分新增產能已經佔到16%-20%。

從2016年開始的這一波白酒週期,全行業景氣度非常高,導致大量行業外資本進入白酒行業,集中在次高端這個價格帶上。其實,從2021年下半年開始,次高端產能也陸續釋放出來了。

而需求端,除了受到疫情影響外,宏觀經濟以及重要行業的快速下滑,導致整體需求下移。

高端白酒擁有更多的社交屬性,背後其實是生意屬性。談生意,就離不開經濟。過去很多年,房地產是拉動經濟增長的核心驅動力,亦是高端白酒的主力王牌行業。因為房地產拉動上下游產業鏈特別龐大,包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電,以及相關聯的金融服務等等。把這些都加總一塊的話,房地產直接與間接對經濟的貢獻可能佔到30%-40%。

現在房地產行業已經從成熟繁榮的階段進入到衰退的階段,新房市場再也無法回到2021年的歷史峯值。房地產承壓,對高端白酒消費的影響是深刻而長遠的。

產能擴張與銷量(增速)下滑的矛盾愈發凸顯,導致行業競爭越來越激烈,內卷化已經不可避免。

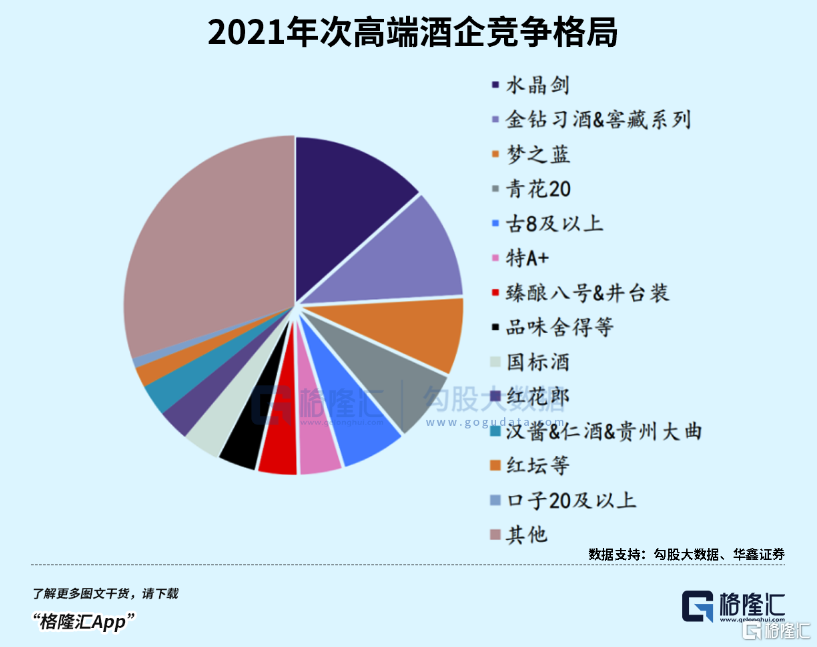

而競爭尤為激烈的就是次高端領域。一方面,整個白酒行業6000億的盤子,高端酒市場規模擴容,導致次高端規模被壓縮。另一方面,次高端聚集了大量龍頭企業,且低端酒品牌要往次高端升級,行業外資本也扎堆在次高端上,要來爭搶這部分蛋糕。

可見,接下來,酒鬼酒所面對的宏觀以及行業環境是不友好的。加之當前經營出現較大問題,能不能回到過去的高光時刻其實具備很大的不確定性。

03

尾聲

當前,宏觀經濟承壓,市場在博弈政策預期。在我看來,託而不舉的政策會有,包括降低銀行存款利率,刺激汽車行業、地產“因城施策”等等。而市場預期的地產強刺激大概率還是會落空,見真章的時間大致就是下週,會公佈MLF利率結果。

在我的基準假設來看,市場整體還是會沿着“弱現實,弱預期”狀態去走,整個消費板塊還會承壓,抄底的時間還未到來,需要耐心等待。至於酒鬼酒這樣還需要更多時間恢復的企業,就更不用着急了。(全文完)

More Content