作者:CxEric

來源:CxEric的讀書與投資筆記

在翻閱巴菲特、芒格、格雷厄姆等人的傳記和著作時,我發現他們都曾出過一些有趣的“考題”,或是用來跟朋友們打賭,或是純粹做一下“智力體操”,又或是借題目來解釋一些不易察覺的人生和投資道理。

我覺得這些題目頗爲有趣,於是試着蒐集了一些,也嘗試找出這些故事的出處。

這些題目包括:

1、巴菲特的生日悖論;

2、巴菲特的必勝骰子;

3、芒格的謎語;

4、格雷厄姆的陷阱。

如果你有興趣,不妨也試着挑戰一下。

不過,如果你對題目的嚴謹性有質疑,我建議不妨姑妄觀之就好。

如果你已準備好了,那麼:測試——開始。

01

巴菲特的生日悖論

一場聚會中有25人在場,請問至少有兩人同月同日生的概率是多少?

這是一個經典的概率問題,也被稱爲“生日悖論”,因爲它的答案很反直覺。

巴菲特曾用這個悖論來跟人打賭。

根據《Buffett: The Making of an American Capitalist》一書:

在一次格雷厄姆信徒聚會上,有25名會友參加,巴菲特跟凱洛·盧米斯打賭,參加的人中至少有兩個人出生日期一樣,最後證實巴菲特的判斷是正確的,讓凱洛非常驚訝。

“這個簡單(但讓人驚訝)的解釋是,這種情況發生的概率有60%。”

巴菲特是對的,更準確第一點來說,這個概率應該是57%——這個數字依然會讓很多人驚訝,這是怎麼計算的?

作者沒有展示計算過程,但ChatGPT給了我一個詳細的解法。有興趣的朋友,可以劃到後面閱讀。

我覺得這個題目頗有意義,它再次說明瞭:

1)概率比想象中的更不直觀;

2)人類天然地不習慣使用概率思維。

即便是曾在概率論考試拿過高分的人,在生活中也很容易錯判概率,一個原因是我們傾向於使用直覺來處理信息,而不習慣強制大腦進入所謂的“系統2”進行思考。

另外一方面,我們都不擅長對知識進行遷移,尤其是將知識從書本、考場遷移到現實生活——我們的大腦似乎已經默認,這是由一道牆阻隔開的兩個世界。

在股市中,這類簡單的概率錯判很常見,譬如:

過去20年有N年的開門紅,所以今年開門紅的概率是N/20;

某隻股票已經跌了50%,所以它再跌20%的概率已經很低。

——這類概率估算,只是簡單的直覺判斷。

另一個有趣的事情是,我將這個題目發到雪球時,有網友質疑這不像是巴菲特會問的題目,理由是,“老巴考慮的都是小學算數。”

這可能是一種刻板印象。

不過,我能理解這種印象的由來:一方面,巴菲特經常強調,投資不需要複雜的計算;另一方面,巴菲特的大多數名言都有一種“大道至簡”的美感,因而會讓人感覺,巴菲特似乎從不碰複雜的數學題。

不過,從各種公開信息來看,巴菲特本人的數學能力應該是非常(非常非常)好,而且他似乎還很喜歡思考數學問題(尤其是概率)。

對了,以下是AI給出的計算過程。不需要看過程的朋友,可以劃直接走。

假設有25個人,每個人的生日是獨立且等概率地從365天中選取的。我們可以計算沒有兩個人生日相同的概率,然後用1減去該概率得到我們要求的答案。

第一個人的生日可以是任意一天,概率爲1。

第二個人的生日不能與第一個人相同的概率是364/365,因爲有365天中的1天與第一個人的生日相同。

第三個人的生日不能與前兩個人相同的概率是363/365。

以此類推,第25個人的生日不能與前24個人相同的概率是341/365。

因此,沒有兩個人生日相同的概率爲(364/365) * (363/365) * …… * (341/365)。

那麼,至少有兩個人生日相同的概率就是1減去上述概率,即:

1 - (364/365) * (363/365) * …… * (341/365) ≈ 0.5708,約爲57.08%。

因此,在25個人中,至少有兩個人生日相同的概率約爲57.08%。

02

巴菲特的必勝骰子

巴菲特有三個奇怪的骰子,數字大小不一、分佈不均,請你在觀察一番後選一個,然後巴菲特再選一個。

接着你們各自用自己的骰子,進行20輪的擲骰子比大小,看誰獲勝的輪次較多。

不管你選哪個,巴菲特都有把握最後能贏你。

這段故事我稱之爲“巴菲特的必勝骰子”——這個故事見諸於不同資料,有不同人物和故事,可見巴菲特已經多次拿這個骰子“戲耍”不同人,但我最好奇的是一個細節:這個骰子長什麼樣?

據《Buffettl:The Making of an American Capitalist》一書,負責保險業務的約翰·拜恩跟巴菲特在華盛頓的大學俱樂部碰面時,巴菲特帶了三個骰子,上頭的點數與一般骰子不同。

巴菲特提出:拜恩可以挑一顆他想要的骰子,巴菲特則會從剩下的骰子中挑出一顆骰子。

巴菲特向他保證,如果能夠擲20次,巴菲特一定會贏。

“我拿出我的HP財務計算器”,拜恩回憶,“我並不想要在本業上丟臉。”

“我計算了概率,選擇其中一顆骰子,巴菲特則拿了另一顆,結果他贏了14次。

然後他說:“你想要再玩一次嗎?賭個午餐?”

所以這一次我挑了巴菲特贏的骰子,這次他贏了16次。

我又拿出計算器算了一下,他一臉得意的樣子坐在那里。”

傳記作者說,原因在於,這些是非常特別的骰子,“不管是哪顆骰子,剩下的兩顆骰子中,都會有一顆能夠贏過選到的骰子,如果你選對了骰子,丟了足夠的次數,你就不可能輸。”

其餘玩過這些怪異骰子的,還包括兩屆橋牌世界冠軍沙倫·奧斯伯格、比爾蓋茨、《滾雪球》的作者,以及曾擊敗賭場的數學天才愛德華·索普。

《Bill Gates speaks: insight from the world's greatest Entrepreneur》寫到,巴菲特曾邀請比爾蓋茨玩這個骰子遊戲,但比爾蓋茨很快識破了這個遊戲的祕密。

巴菲特曾經用一套四個不尋常的骰子,它們的面上有從0到12的不同數字組合,向蓋茨發起了一場賭博遊戲。

巴菲特建議他們每人選擇一個骰子,然後丟棄另外兩個。他們打賭誰能投出最高的數字最多次。

巴菲特主動讓蓋茨先選骰子。

這個建議立刻引起了蓋茨的好奇心。他要求檢查一下骰子,然後要求巴菲特先選。

“一眼看上去並不容易發現,由於骰子上數字的巧妙選擇,它們是不可傳遞的。”蓋茨說。

“傳遞性這個數學原理,在這里不適用。也就是說,如果A打敗B,B打敗C,那麼A並不一定打敗C。”

比爾·蓋茨點出了骰子的關鍵。這四個骰子是類似石頭剪刀布的關係,每一個骰子既能贏一個,也會被另一個所剋制,所以——後選的一方必勝。

此外,《Fortune's Formula: The Untold Story of the Scientific Betti》一書寫到,在賭場大殺四方的數學天才愛德華·索普,曾跟巴菲特一起打橋牌,他們兩人都對這種怪異骰子非常感興趣:

“當巴菲特提到非遞移性骰子(non-transitive dice)這個索普同樣深感興趣的遊戲時,兩人一拍即合。那是一種數學上的奇特現象,這種骰子「把戲」能混淆大多數人對於機率的看法。”

書上沒有展開討論,但有些網絡資料把這個故事寫得很生動:

巴菲特曾和愛德華·索普打橋牌,玩得一時興起,巴菲特問了索普一個問題:你有沒有玩過三個骰子的遊戲?

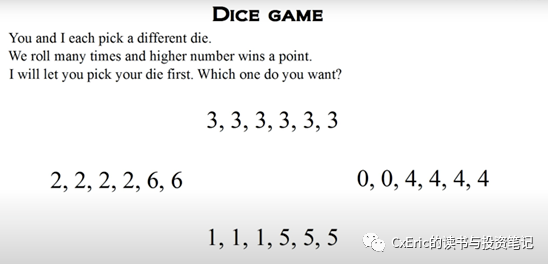

假設三個骰子,A是(3,3,3,3,3,3);B是(6,5,2,2,2,2);C是(4,4,4,4,1,1)。你選一個覺得最好的骰子,然後我選,我們一起玩,看看誰會贏。

愛德華索普畢竟是戰勝過賭場的人,很快發現巴菲特在給他“下套”。

他告訴巴菲特:A對於B有三分之二的勝率,B對C有五分之九的勝率,C對A有三分之二的勝率。這是一個剪刀石頭布的遊戲,無論我選哪個,你都能戰勝我。

巴菲特聽完後,哈哈大笑,說你是唯一識破這個遊戲奧祕的人。

CxEric注:我沒有找到這個故事的出處,無法確認其真實性;

另,里面寫的概率顯然有錯,B對C的概率似是九分之五。

但不管如何,這是個有趣的故事。

所以這組骰子長什麼樣呢?

除了網絡流傳的:A(3,3,3,3,3,3)B(6,5,2,2,2,2)C(4,4,4,4,1,1),

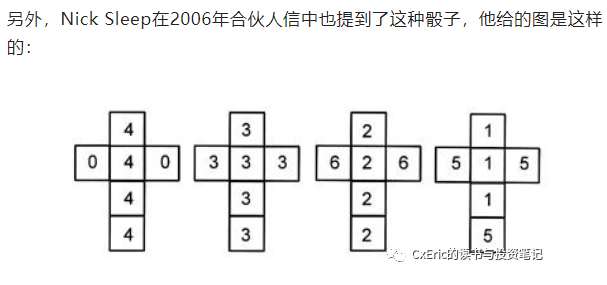

它還可能長這樣:

這四個骰子的特別之處在於,左邊第一個能贏第二個,第二個能贏第三個,第三個能贏第四個,接着——第四個能贏第一個。

它打破了數學中常見的“傳遞性”——即如果A>B,B>C,那麼A必定>C。在這個案例里,A>B,B>C,卻出現C>A。

這能說明什麼道理麼?能。

Nick Sleep說,玩這個遊戲,“訣竅是讓你的對手無意中透露一些更多的信息,並讓他先選一個骰子!”

因而,非傳遞骰子提供了兩個便利的投資模型:

“首先,就像任何骰子都可能在一段時間內獲勝一樣,任何投資過程的優勢只有隨着時間的推移才能顯現,所以耐心很重要。

其次,股票市場每天公佈價格,這相當於讓對手先選擇骰子。市場所設定的價格揭示了關於一家公司前景的信息,這可能提供了機會,也可能不提供機會。

投資者可以選擇接受市場的報價,或者等待另一個價格、另一天。”

03

芒格的謎語

美國有一項運動,這項運動是一對一的,會舉辦全國冠軍比賽。有一個人獲得兩次冠軍,但中間間隔了65年。

現在,說出這項運動的名字。

這個題目出自芒格的一場演講。他曾用這個題目來考家人,而在演講中提出這個題目,是爲了舉例說明:

“我建議你們在解決問題時,使用一些快刀斬亂麻的運算法則,而且你們必須學會正向和反向地使用它們。”

芒格有個兒子是物理學家,他成功地給出了正確答案。

他是這麼推理的:

1、這不可能是一項需要很多手眼協調的運動。沒有八十五歲的老人家能夠贏得全國檯球巡迴賽冠軍,更別提全國網球冠軍了。總之不可能。

2、然後呢,他認爲不可能是國際象棋——這個物理學家下得很好——因爲它太難了。國際象棋的系統複雜性和所需的耐力太大了。但這引出了西洋跳棋。

他想,“啊哈!在這個遊戲里,只要經驗足夠豐富,哪怕你已經85歲,也能成爲這項運動最好的玩家。”

芒格說,“當然,這就是正確的答案。”“我推薦你們使用這種解決問題的方法,遇到問題要進行正向思考和逆向思考。”

在這場演講中,芒格還出了另一個題目,有着類似的解題思路。

題目大意是:

伯克希爾·哈撒韋在一個陌生城市開了一家傢俱和電器商店,迅速刷新了這一行的年銷售記錄(打破了伯克希爾自己的記錄),每年銷售金額高達5億美元。

從它營業的那天起,3200個停車位總是滿的。

芒格問:“請告訴我這家新商店迅速獲得成功,銷售額比全世界其他傢俱和電器商店都要高的原因?”

他接着自問自答,“讓我來替你們解答吧。”

“這是一家廉價商店還是一家高價商店?在陌生城市開設一家高價商店不會馬上獲得成功。那需要時間。”

“第二,如果它每年流轉的傢俱高達5億美元,那麼它肯定是一家碩大無朋的商店,因爲傢俱的體積都很龐大。大型商店的特點是什麼呢?它提供大量的選擇。”

“所以,除了是一家提供大量選擇的低價商店,還能是什麼呢?”

接着第二個問題來了。

“爲什麼以前沒人開這樣的商店,輪到它來當第一家呢?”

“答案同樣很明顯:開這麼大的商店需要一大筆錢。所以呢,以前沒人開過。”

芒格總結,“只要懂得一些基本的道理,這些看起來很難的微觀經濟學問題就能夠迎刃而解。我喜歡這麼輕鬆而又能帶來回報的思考方式。我建議你們大家也應該更好地掌握微觀經濟學。”

04

格雷厄姆的陷阱

1968年,美股正處於一股巨大的投機浪潮中,價值投資似乎再一次“失寵”。

在這樣的背景下,巴菲特以格雷厄姆的名義,發起了第一次格雷厄姆俱樂部的聚會,邀請了多位同門師兄弟,以及他的一些好友——比如,查理·芒格。

這次聚會在價值投資史上意義非凡,也常被視爲巴菲特投資風格轉變的契機。但這些都先按下不表,本文要討論的是,格雷厄姆在這次聚會中出了一套非常有趣的考題。

可惜的是,這次聚會沒有任何會議記錄,因此沒有人知道格雷厄姆問了什麼問題,而且這個故事有好幾個版本——每個人在講述時,都側重了不同方面。

第一個版本出自巴菲特的傳記《Buffett: The Making of an American Capitalist》一書。

格雷厄姆以蘇格拉底的心境抵達,“你們是一羣聰明的傢夥。”

他開始說:“我要對你們做個測試,這里有10個問題,都是是非題,我警告你們,這些問題都非常難。”

結果,沒有人答對一半以上的題目,除了芒格的律師事務所合夥人羅伊·託利斯(Roy Tolles),他懷疑這里頭有詭計,所以全都回答“是”。

格雷厄姆的重點是,一個看起來很簡單的遊戲也很容易作弊,這可說是在投機風潮時代里一個敏銳的警告。

第二個版本,出自一本年代久遠的格雷厄姆傳記《Value Investment: Lessons from the Dean of Wall Street》,這個故事更加精彩。

在這個版本里,格雷厄姆提前告訴大家:有一半的答案是對,一半的答案是錯——這意味,如果有人願意無腦全選“對”,或者全部選“錯”,他就能拿到一半的分數。

但結果,這一羣超級聰明的人幾乎全軍覆沒,只有一個人得到了超過一半的分數。

原文記載如下:

“他給我們出了一道測驗,”巴菲特說,“一套判斷題。有很多聰明的傢夥在場。他事先告訴我們一半是對的,一半是錯的。一共有20個問題。”

“我們大多數人答對不到10個。如果我們全部選對或者全部選錯,我們也能答對10個。”

巴菲特解釋說,格雷厄姆自己編了這個看似簡單卻很難捉摸的歷史謎題。

“這是爲了說明一個觀點,那就是聰明的傢夥會操縱遊戲規則。那時是1968年,各種虛假的會計手法層出不窮。

你可能會認爲你可以通過跟在他們的後面賺錢,但(這個測驗)是爲了說明如果你試圖玩別人的遊戲,那並不容易。”

(if you tried to play the other guy’s game, it was not easy to do.)

第三個版本是在中文網絡上找到的,據說是芒格在Wesco的1990年股東會上親述,我暫時沒有找到其出處:

“格雷厄姆晚年召集門下弟子舉行會議,他們平均智商超過150。

會議現場格雷厄姆讓他們做一個對錯測試,結果只有一個人(不是巴菲特和芒格)做對超過一半,並且這個人其實只會3題,其他都是蒙的。

芒格認爲,這是格雷厄姆試圖告訴他們,當有些非常聰明的人努力誤導你的時候,你很難表現出良好的判斷力並得出正確結論。”

這三個版本,如果允許我總結的話:

一是說明,簡單的遊戲也可能存在作弊,不要高估了自己“與狼共舞”的能力;

二是側重,我們需要分清楚,是在玩自己的遊戲,還是“別人的遊戲”——後者的難度是很高的;

三是強調,別忘了,如果一個聰明人鐵了心要騙你,你是很難不被騙的。

第四個版本出自《窮查理寶典》,它則直接討論了“信任”。

芒格說,他許多年前曾在聖地亞哥參加過「本傑明·格雷厄姆小組」的會議。格雷厄姆爲他那些聰明的追隨者進行了一次「認知評估測驗」,其中安插一些陷阱題。

不出格雷厄姆所料,受試者紛紛中招,他藉此發表了一次談話,點出信任的重要性:

“無論你們多麼聰明,總有一些更聰明的人,如果他們真的想騙你們,你們就會上當。

所以,要確定與你們同事的聰明人值得你們信賴。”

哇,我喜歡最後這個版本。

More Content