今年2月以來,光伏設備板塊走勢頗為疲軟,晶科能源、天合光能等光伏龍頭股價都累計跌了不少。

光伏設備板塊走勢圖,東方財富

光伏設備板塊走勢圖,東方財富

儘管板塊走勢低迷,但光伏領域的融資上市熱情依然不減。今年以來,正泰新能、華晟新能源等光伏企業均獲得了大額融資,海達光能、永臻股份等紛紛衝擊上市。今年5月,光伏電池片公司江蘇中潤光能科技股份有限公司(以下簡稱“中潤光能”)的創業板IPO也獲受理,保薦人為海通證券。

招股書顯示,中潤光能的主營業務為高效太陽能電池片的研發、生產和銷售。據PV InfoLink統計,2022年公司電池片出貨量位居全球第四(前三名分別是通威股份、愛旭股份、潤陽股份)。

本次上市,中潤光能計劃發行股數不超過4001萬股,且不低於本次發行後總股本的10%,擬募集資金40億元,用於年產8GW高效光伏電池項目(二期),以及補充流動資金。據此計算,公司估值或達400億元。

公司曾在2022年11月和12月進行了兩次增資,當時的估值為65億元。僅半年左右,中潤光能的估值或暴增5倍以上。

01

70後夫妻聯手創業

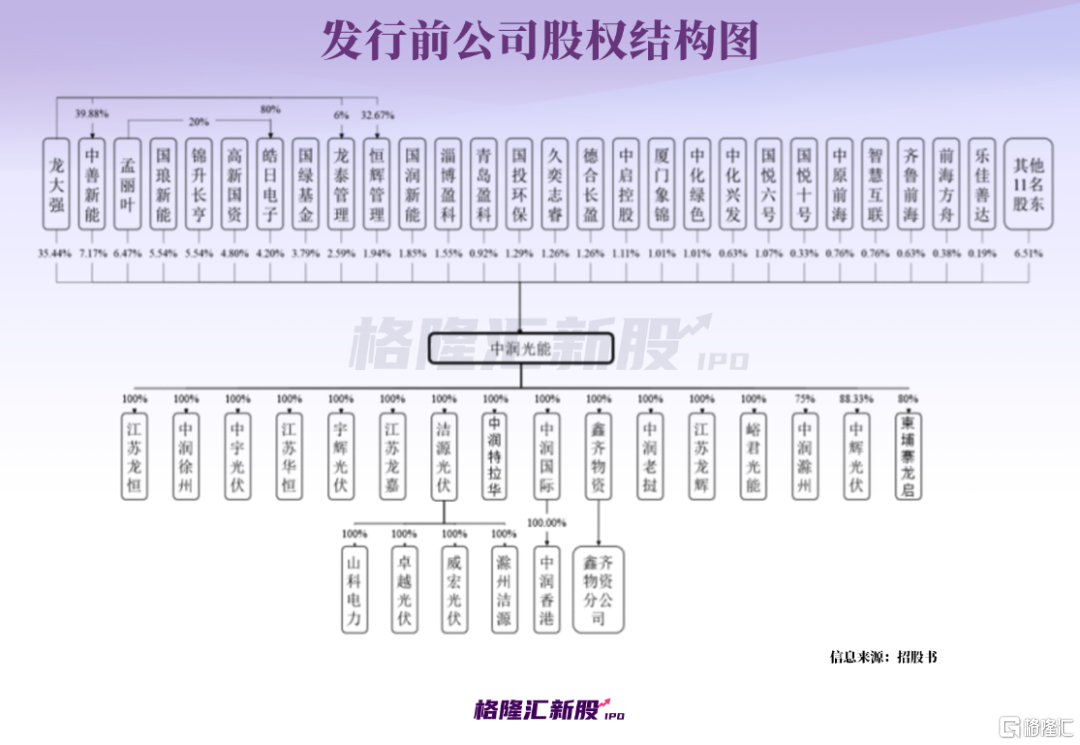

招股書顯示,中潤光能的實際控制人為龍大強、孟麗葉這對70後夫妻。

龍大強畢業於中國人民解放軍電子工程學院信息安全與網絡管理專業,擁有本科學歷。他當過幾年沛縣物資局業務科長,後來從事鋼材貿易,還經營過沛縣同大建材銷售處,並擔任過德享物資、中宇光伏等公司的執行董事,如今是中潤光能的董事長、總經理。

中潤光能董事長龍大強,圖片來源於公司公眾號

中潤光能董事長龍大強,圖片來源於公司公眾號

龍大強的妻子孟麗葉曾是沛縣供銷總社工業品公司文員,後來她與龍大強一起經營過沛縣同大建材銷售處,還擔任過峪君金屬負責人,如今是中潤光能的董事、副總經理。

2011年,孟麗葉與強大金屬共同出資在徐州設立公司前身江蘇中潤光能科技發展有限公司(簡稱“中潤有限”)。設立時,中潤有限註冊資本為2.2億元,其中孟麗葉和強大金屬分別認繳出資1.54億元、0.66億元。

中潤有限成立時,龍大強委託孟麗葉的姐夫劉林新、表姐李紅代為持有強大金屬的股權。2016年,強大金屬將其所持中潤有限的股份轉讓給皓日電子,當時龍大強委託孟麗葉的表姐鄧秋梅、表哥鄧允禮持有皓日電子股權。直到2020年9月,鄧秋梅、鄧允禮才將其持有的皓日電子的註冊資本全部轉讓給龍大強、孟麗葉。

經過多次股權轉讓,截至招股説明書籤署日,龍大強、孟麗葉夫婦共計直接和間接持有中潤光能49.76%的股份,實際控制公司50.64%的股份。

02

淨利潤坐上“過山車”

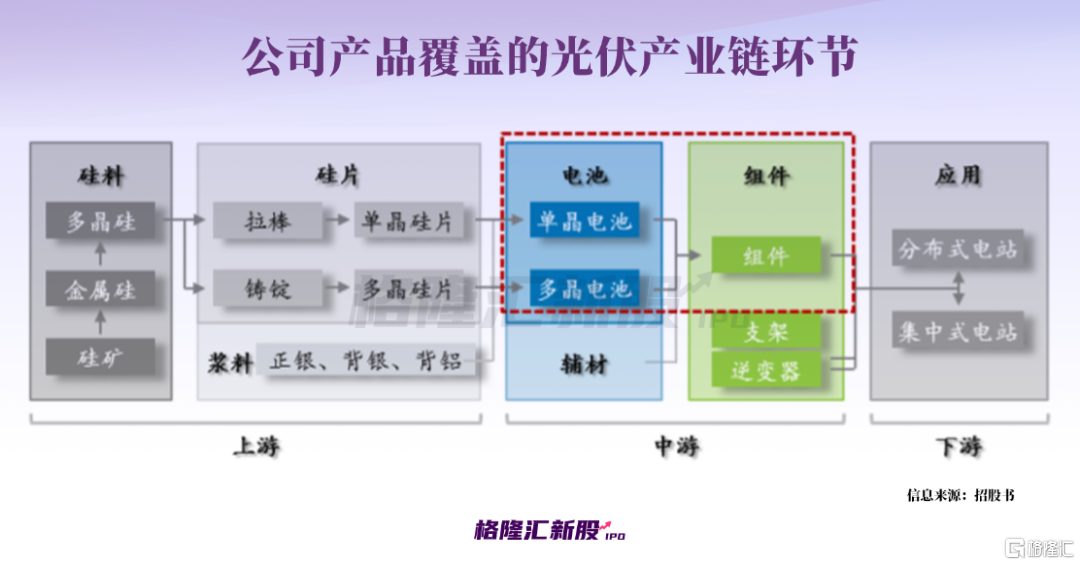

光伏產業鏈涵蓋多晶硅料、硅片、電池片、組件以及電站五個環節,上游為高純度多晶硅料以及硅片生產;中游為光伏電池片及組件生產;下游為光伏發電的應用端即集中式和分佈式電站。

業務方面,中潤光能在深耕太陽能電池片領域的同時,還投建了部分組件產能,公司現有主營業務位於光伏產業鏈中游。

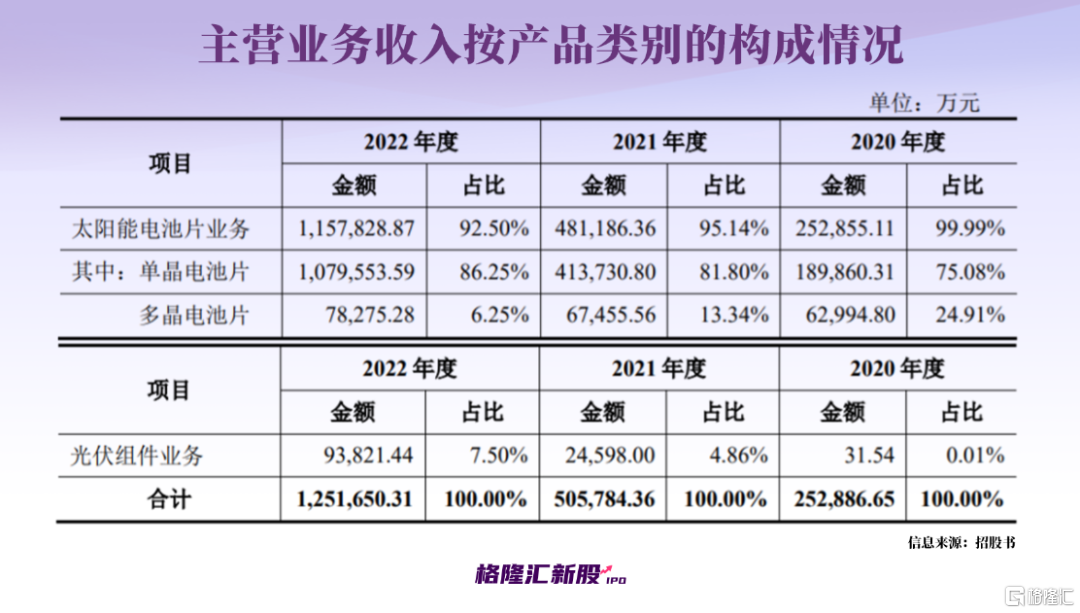

從收入結構來看,報吿期內,中潤光能的太陽能電池片業務營收佔比在90%以上,光伏組件的營收佔比較小。公司產品結構較為單一,應對產業鏈上下游波動的抗風險能力不足。

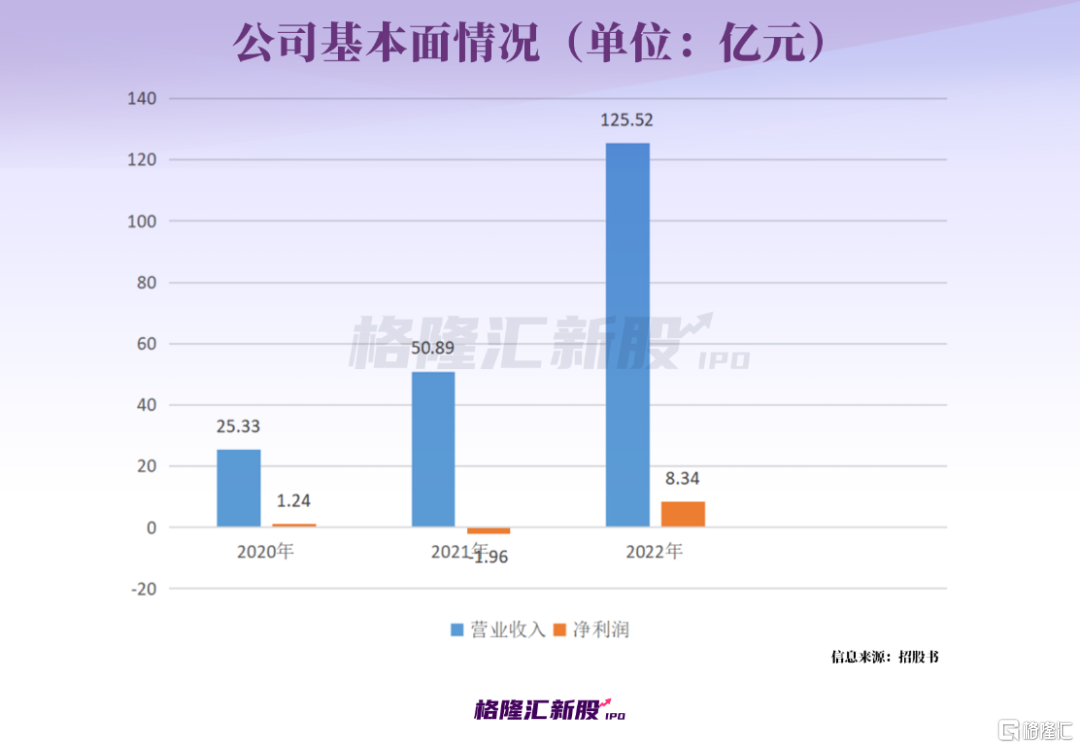

業績方面,2020年至2022年,中潤光能的營業收入分別約25.33億元、50.89億元、125.52億元;對應的淨利潤分別約1.24億元、-1.96億元、8.34億元。

儘管公司營收持續增加,但淨利潤猶如坐“過山車”一般,跌宕起伏。

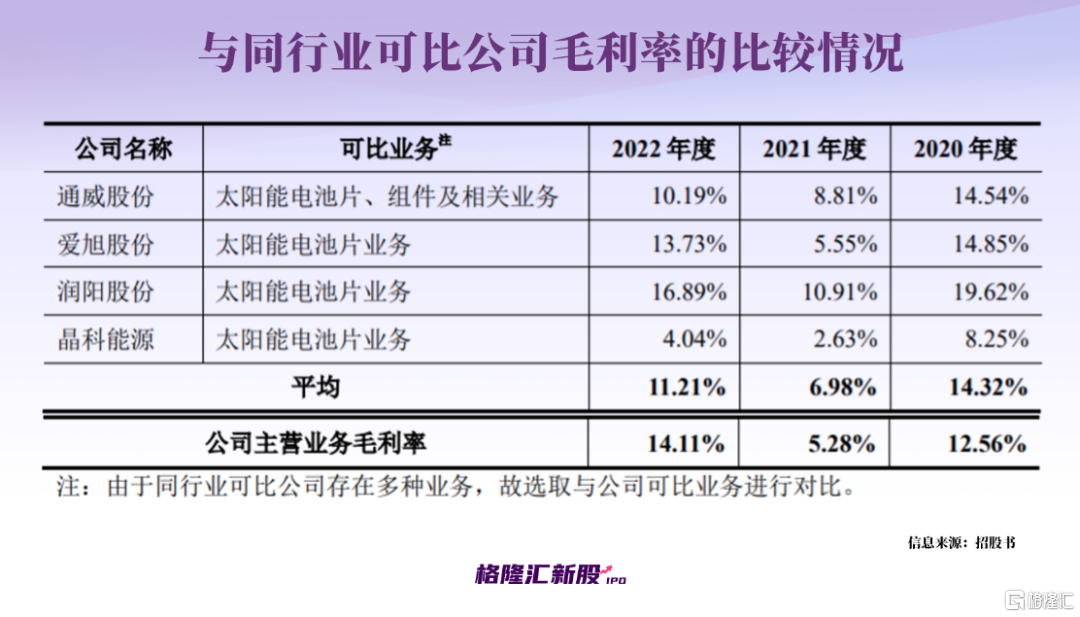

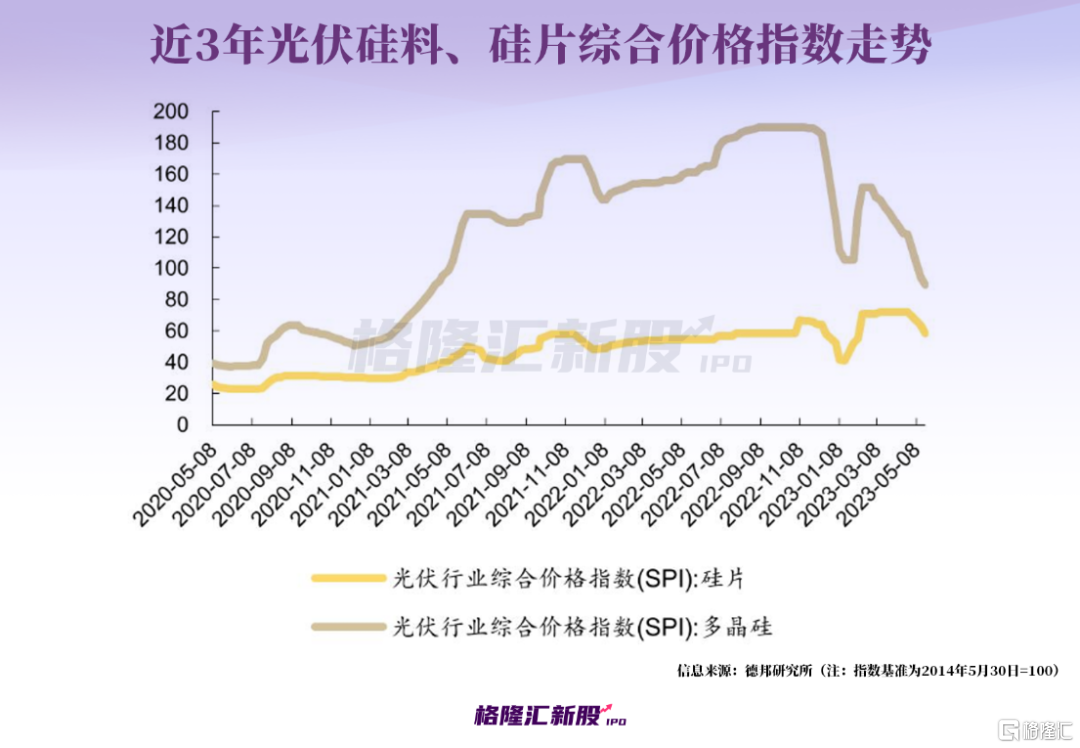

報吿期內,中潤光能的主營業務毛利率分別為12.56%、5.28%和14.11%,波動較大。2021年,受硅料價格階段性上升帶動單晶硅片價格提升的影響,公司主營業務毛利率大幅下滑,使得公司在該年度出現虧損。

值得注意的是,2021年,在硅片價格上升等影響下,潤陽股份等同行企業的太陽能電池片業務毛利率均大幅下滑,但2022年又有所回升。

報吿期內,中潤光能向前五大供應商採購金額合計佔當期原材料採購總額的比例分別為60.07%、54.15%和64.36%,佔比較高,因公司主要原材料硅片產業集中度較高導致。

同時報吿期內公司的太陽能電池片業務成本中硅片成本佔比超過60%,而2021年以來,硅料價格大起大落,尤其是當原材料暴升的時候,中潤光能等中游電池片廠商備受成本壓力,利潤明顯承壓。直到2022年第四季度,硅料價格因產能逐漸釋放而下降,硅片價格才隨之走低。

03

擴產潮之下,行業“內卷”加劇

隨着技術進步驅動光伏產業鏈加速降本增效,疊加光伏平價上網相關政策的陸續推出,光伏發電市場規模不斷壯大。據CPIA數據,2022年我國光伏發電新增裝機量為87.41GW,光伏發電量達到4276億千瓦時,佔全年總髮電量的4.9%。

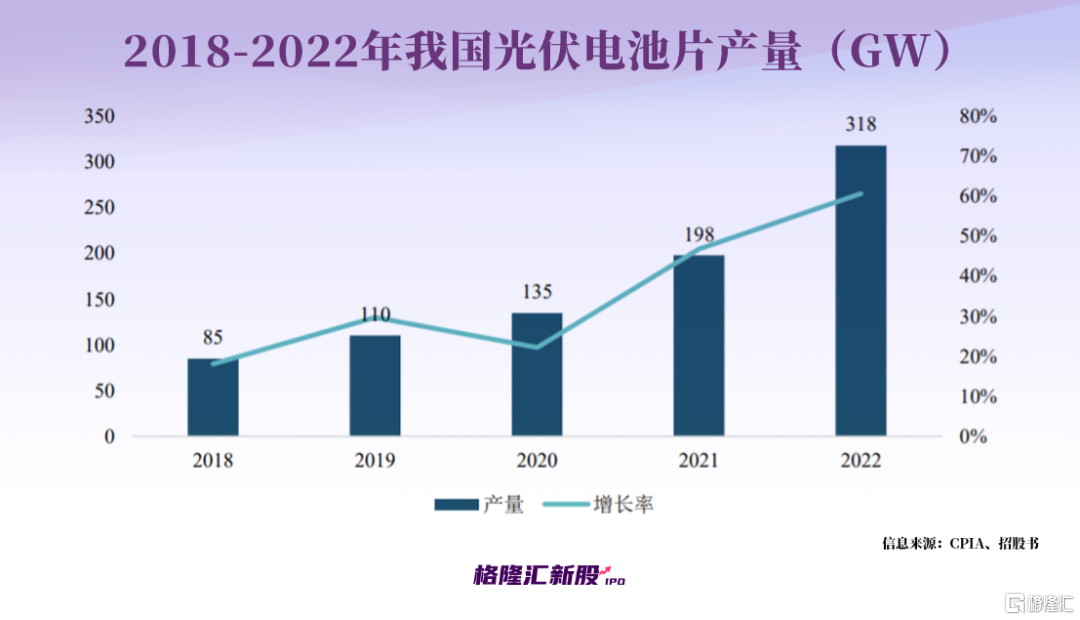

作為光伏組件重要原材料之一,電池片在組件系統應用中起着重要作用。近年來,我國太陽能電池片產量規模呈逐年上升趨勢,CPIA數據顯示,2022年我國電池片總產量約為318GW,增長率高達60.69%。

從競爭格局來看,我國光伏產業在滿足國內市場需求的同時還進行外銷,頗具國際競爭力,2021年我國光伏電池片產量佔全球總產量的比例高達88.4%。但近年來,美國、印度、歐盟等光伏產品重要市場頻頻出台相關貿易保護政策,使我國光伏產品在外銷上面臨一定風險。

中潤光能的產品也銷往海外。報吿期內,公司的主營業務境外收入分別約4.13億元、5.47億元、13.93億元,外銷收入持續增加,佔主營業務收入的比例分別為16.35%、10.81%和11.13%。

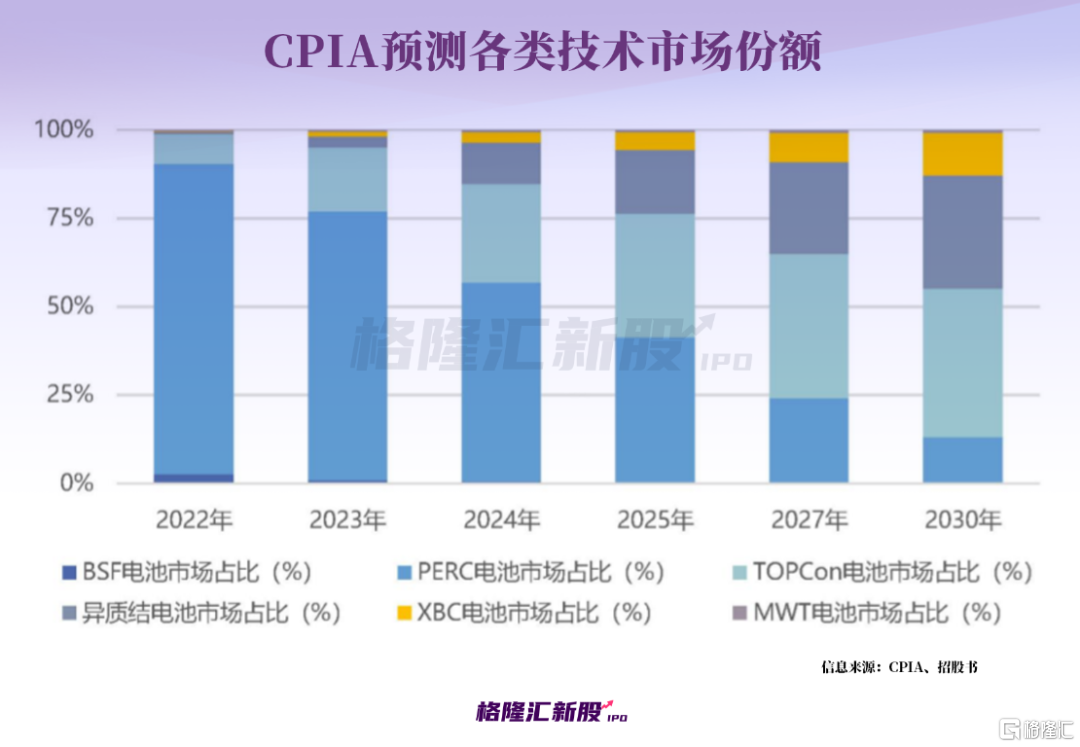

技術方面,太陽能電池片環節具有技術更迭快、產能升級週期短的特點。儘管目前P型PERC電池技術仍保持主流地位,但隨着N型TOPCon電池技術取得突破並步入規模化量產,以及N型HJT(異質結)技術的發展,憑藉高轉換效率、低衰減等優勢,未來N型電池片的市場份額將逐漸擴大。

儘管公司也佈局了TOPCon電池技術,但收入仍主要來自PERC技術的電池片產品。報吿期內,中潤光能基於PERC技術的電池片產品銷售金額佔電池片銷售總額的比例超過88%。

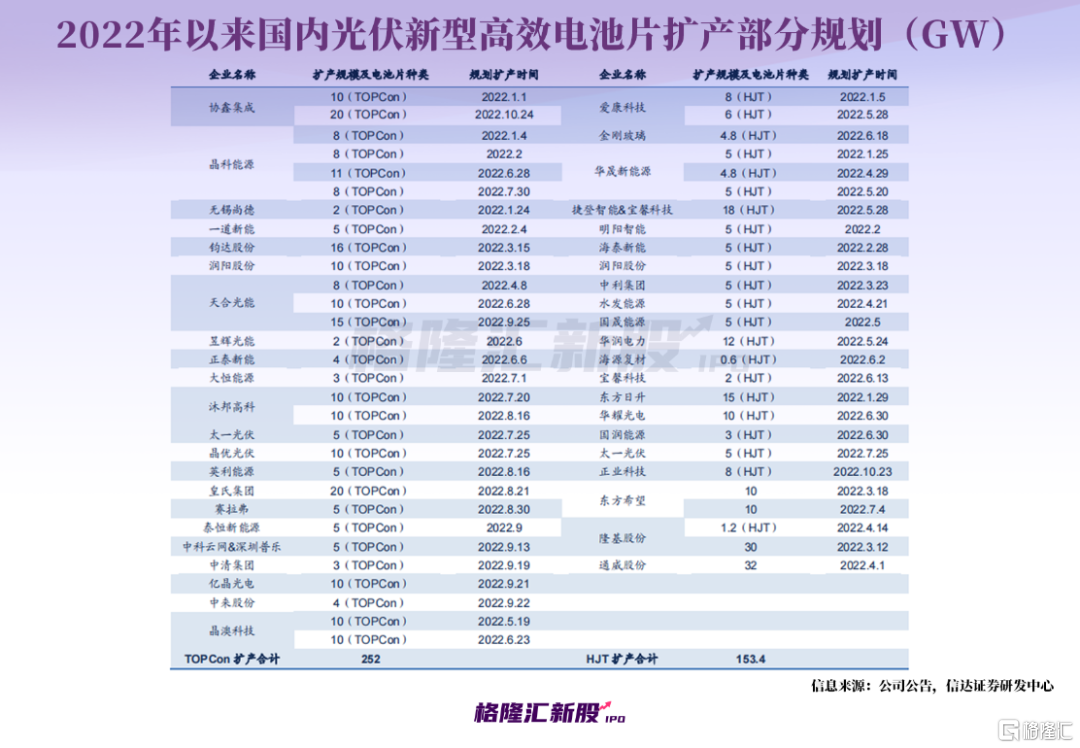

2020年以來,隨着光伏行業進入高景氣週期,在賺錢熱度影響下,原有光伏廠商陸續增資擴產,一些新競爭者也陸續入局。同時在P型電池向N型轉變的背景下,電池片廠商們的新建產能以N型技術路線為主。

儘管光伏是炙手可熱的新能源發電技術之一,但在擴產潮之下,一旦下游需求減弱,產品過剩、“內卷”降價就會成為中潤光能等光伏電池片企業不得不面對的問題,同時公司還得應對新型電池技術變革、硅片價格波動等壓力,顯然並不輕鬆。

04

結語

太陽能電池片屬於重資產行業,前期需要投入大量資金購買生產設備。報吿期各期末,公司機器設備的賬面價值分別約15.04億元、12.75億元、30.75億元。

前期巨大的資本投入,加上公司融資途徑較為單一,導致其資產負債率也相對較高。報吿期各期末,中潤光能的資產負債率分別為92.29%、95.56%和79.38%,遠高於同行業可比公司平均水平,存在一定償債及流動性風險。

這次如果能成功IPO,或許能讓中潤光能籌得一筆長期資金支持公司發展,但在整個光伏板塊股價表現不佳的背景下,此時上市恐怕估值也將承壓。

More Content