國內半導體,正在經歷震盪。

chatGPT引發的炒作熱潮,半導體經歷了一波脈衝,現在很多都已經回落。

相反,國外的半導體板塊正不斷創出新高,大家應該剛領教過英偉達炸裂表現。

還有Q1業績暴雷的AMD,只是短暫一天的下跌,現在股價同樣如坐火箭一樣,節節高升。

表面看,確實可以説國內國外,冰火兩重天。

但實際上,半導體這條全年主線,不管是國內還是國外,都無需悲觀,下跌反而給了低吸的機會。

01

利空反映完了沒?

半導體是明顯的週期性行業,週期波動很容易受到下游需求的影響,特別是消費電子。而消費電子又是典型的和經濟緊密相關的行業。

從宏觀經濟上看,目前不管是國內還是國外,壓力都比較大。最近,國內的經濟數據基本都比較低迷,不管是PMI、PPI、CPI,還是社零消費數據。在這樣的大環境下,消費電子也顯示出出貨量下滑的情況。

最重要的兩個消費電子,一個是智能手機,一個是PC。

先説智能手機。2022年,全球智能手機出貨量為12億部,創下2013年以來最差記錄,同比依舊下降12%。中國市場也較為慘淡,去年出貨量為2.76億部,同比下滑16%,同樣創下2013年來最差,而2016年高峯的時候出貨量高達4.73億部。另據調研機構Counterpoint Research最新發布數據顯示,今年第一季度全球智能手機市場出貨量僅3.28億部,同比減少7%,環比減少12%。

PC出貨量方面,IDC發佈數據顯示,第一季度全球個人電腦(PC)出貨量僅為5690萬台,同期下降29%。其中,蘋果、聯想、惠普同比降幅為40.5%、30.3%、24.2%。整體一季度數據低於2019年第一季度的5920萬台和2018年第一季度的6060萬台。

從這些實體行業數據上看,確實令人擔憂。

但不要忽略,股市通常會提前反映實體行業的情況。我們重新在審視一下國內外的半導體行業指數,會發現一個簡單的事實:去年10月份底部特徵明顯。

而且,其後雖然走勢反覆,實體數據不好,業績也不斷暴雷,但始終都沒有再度跌落到那個低位,費城半導體指數更是不斷攀升,升幅高達75%。

為何有如此“反常”的表現?

主要原因有兩個,一個是今年上半年都處於庫存週期的尾聲,此前市場普遍預期Q2會見底,而目前正好處於這個階段,儘管國內經濟數據下滑,會一定程度上拉長底部反轉的時間,但大趨勢是確定的;另一個則是chatGPT意外引爆了人工智能熱潮,算力作為AI最基礎也是最重要的基礎設施,需求量大增,同時也帶動了各類相關零配件和產業鏈需求大升,可以説半導體迎來新的增量,也可以説半導體新的產品週期正拉開序幕,這點尤為重要,因為只有它才能夠有效對沖現有消費電子下滑的窘境。

結合半導體整體板塊的估值,以及股價走勢,再重新審視一下去年10月的低位,基本可以肯定,那一次的急跌,以及此前接近一年的下跌,已經反映次輪半導體週期最壞的情況,而現在出來的實體經營數據,比如消費電子出貨量下滑,業績暴雷等等問題,只不過是時候驗證而已。

這也是為何對於半導體,無需擔心的最根本原因。

02

還能衝嗎?

在經歷了一次半導體脈衝之後,行情的迅速回落,令到不少投資者感到困惑:

半導體還能衝嗎?

實際上,有了前面的底層邏輯支撐,目前半導體的機會要大於風險,原因有二:

首先,AI引發的熱潮無法證偽,而且這個劃時代的產業革命,短期內還看不到有熄火的跡象,特別是英為達以及英偉達產業鏈,強勢依舊,而AMD這類公司同樣顯示出強大的上升動能。鑑於國外的半導體通常有引領作用,只要這些公司仍然處於上升動態,國內的產業鏈要跟上只是時間問題。

其次,經過過去一個多月的回調,國內半導體公司的跌幅20%、30%都不在少數,釋放了不少炒作泡沫,性價比重新得到資金青睞,顯示出反彈的跡象。

一般而言,在宏觀經濟表現欠佳的時候,題材炒作往往很容易吸引到資金介入。但當下股市題材並不多,先前的新能源基本已經熄火,尤其是新能源汽車產業鏈,行業持續內卷,下游銷量壓力增加,今年甚至明年都看不到有什麼改善的機會。唯一的題材炒作,除了AI還是AI,半導體作為AI基建的絕對主力,成為資金持續追逐的對象,就是情理之中。

短期看,國內的半導體板塊依然會呈現一種震盪的走勢,大幅下跌的機會並不大。當然,想要上攻,不斷突破新高,又需要更多的利好消息刺激,雖然AI扛起了半導體的上升動力,但如果再有諸如庫存週期正式結束,全面進入反轉階段,又或者,更多的經濟數據改善的消息,更多的下游需求提振、業績上升數據出現,等等,那半導體自然就有更多上升動力,這些只能交由時間。

目前,整個半導體板塊的狀態,可以用蓄勢待發來形容。如果有利空,仍然有下跌的可能性,但只有利好刺激,隨時又會來個反彈。

對於短線博弈資金,只能做做波段,高拋低吸一下;而對於中長線資金,現在則是很難得的佈局機會。

究竟哪些方向值得重點佈局?

03

最賺錢的三大方向

邏輯最硬的主線,莫過於AI大模型對數據中心業務相關產品的需求,如CPU、GPU、光芯片等。訓練模型和維持模型正常使用需要消耗大量的算力,算力需求的增長代表了相應基礎設施還有長足的替代和升級空間,在各大科技廠商加速AI軍備競賽的時候,賣水也能賺的盆滿缽滿。

算力龍頭英偉達Q1的業績收入71.9億美元,超彭博一致預期10%,成為這一邏輯的鐵證。這還不算完,Q2還在提高指引,收入一致預期上調47%,其中數據中心業務營收預期69.6億美元,和業績會前同比上調66%。

數據中心、生成式AI以及大語言模型的需求激增推動英偉達數據中心營收以及訂單可見度的延長,公司業績展現了十足的逆週期韌性,在公佈業績的上週,市值飆升了25%,一躍上萬億。

所以市場對於AI創新對半導體行業景氣的拉動還是趨於樂觀的,AI+將成為繼PC、手機後半導體行業的主要推力,隨着需求逐季改善,不需要太過悲觀。國內也在快速建設自己的高性能計算產業鏈,涉及到集成電路方面,從計算芯片、光芯片、電源芯片到先進封裝設備,都有望受益於這波算力建設。

第二個需要重點關注的板塊就是存儲芯片,提價已經釋放出信號。

此前消費電子需求不足導致芯片庫存逐季攀升,富有商品屬性的存儲器價格自去年4月持續下跌至今。根據CFM的存儲市場綜合價格指數,從去年3月底至今,DRAM價格指數下滑了53.38%,NAND Flash價格指數下滑57.68%。

近期美光、西部數據、SK海力士、三星電子都披露了Q1季報,終端需求仍然未出現明顯回暖,收入、利潤、存活指標都呈現了比較統一的頹勢。去年四季度大廠們已經開始大幅削減資本開支,收縮減產的效果可能在今年Q2-Q3開始顯現。

不過庫存的加速出清和價格回暖給予了市場提前復甦的信心。今年Q1各家廠商庫存已經達到了三年來的高位,美光的庫存環比率先大幅度下滑,公司預計未來幾個月的供需平衡狀況將會逐步改善。而中芯國際也在業績説明會表示,NORFlash、NANDFlash已看到回暖跡象,相關收入環比增長超過兩成。

再看看需求端,AI服務器有望成為存儲芯片下一個重要領域。根據美光,Al服務器可以擁有常規服務器八倍的 DRAM 容量和三倍的 NAND 容量,相關產品的價格開始修復,5月長江存儲、三星、SK 海力士先後調升3%-5%存儲產品價格。

存儲芯片的復甦已經開始出現端倪,一季度可能已經是存儲今年的至暗時刻了,隨着供需結構逐漸改善,存儲芯片規模在Q2有望重新迎來增長,5月以來國內的芯片廠商如北京君正、普冉股份、江波龍股價都已經在反映這個預期。

第三條主線,是本着眼於中長期的國產替代邏輯,特別是設備領域。

一季度設備板塊的景氣度沒有出現下滑,同比增長46%。拓荊科技、北方華創、華海清科、芯源微這些公司增速均超過了50%,盈利能力也在持續提升,後續值得繼續看好。

這三個方向,不管是邏輯、確定性,還是業績增長預期,都是最好的三種。

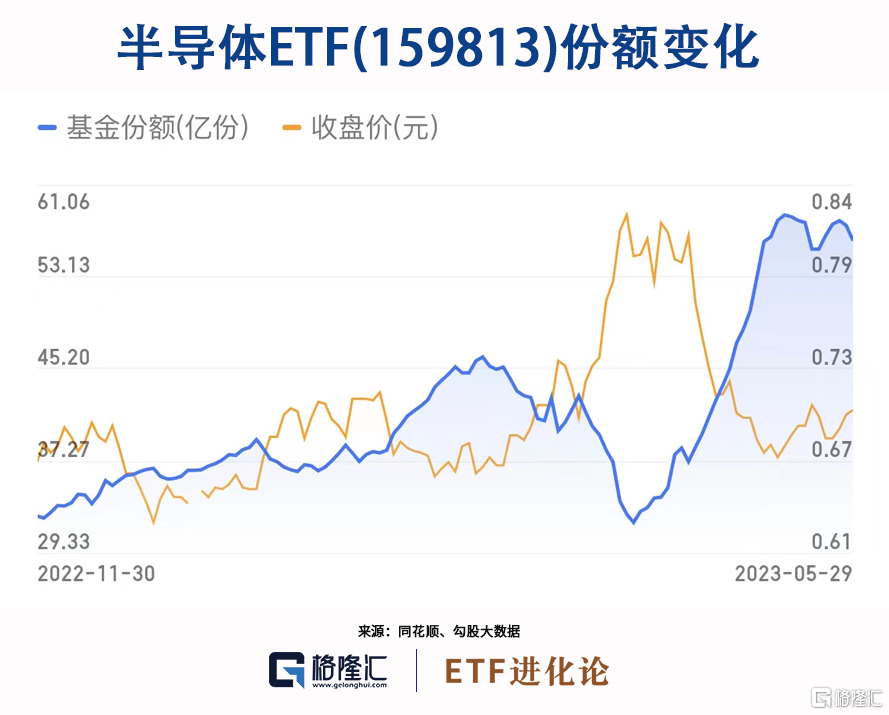

實際上,聰明的資金已經介入。4月10日以來,半導體板塊進入調整,半導體ETF跌幅近15%,份額卻暴增76%。回調中,資金逆勢抄底半導體ETF(159813)。

半導體ETF成分股涵蓋半導體整個產業鏈龍頭公司,重倉股包括中芯國際、兆易創新、紫光國微、北方華創、韋爾股份、紫光國微、中微公司等。

從估值看,當前半導體板塊估值處於歷史低位,國證芯片指數PE-TTM約為53.5,處於近5年30%分位點。

從資金面看,市場當前以存量資金博弈為主,熱門股急升急跌,波動大。如果看好半導體板塊,不妨借道半導體ETF佈局整個行業。

04

結語

此前,我們多次提及半導體的投資機會,現在依然維持同樣的判斷。

雖然前期的熱炒,使得半導體暴升,不少股票短時間內翻了一倍,搶跑的問題比較嚴重。但現在跌下來之後,機會要遠大於風險。

往後看,很不少半導體的利好有待兑現,中長線邏輯有支撐。英偉達、AMD等國外半導體公司持續大升,國內半導體正逐步被帶起來。趁尚未大升之時佈局,遠比真正起飛的時候追高要高得多。

現在,正是這樣的機會。(全文完)

More Content