本文來自格隆匯專欄:國君策略方奕,作者:方奕

【本報吿導讀】:上週A股估值普跌,上證50領跌,金融板塊領跌。一級行業中公用事業領升,建築領跌。上週市場交易活躍度下降,主要指數換手率和成交額普跌。

摘要

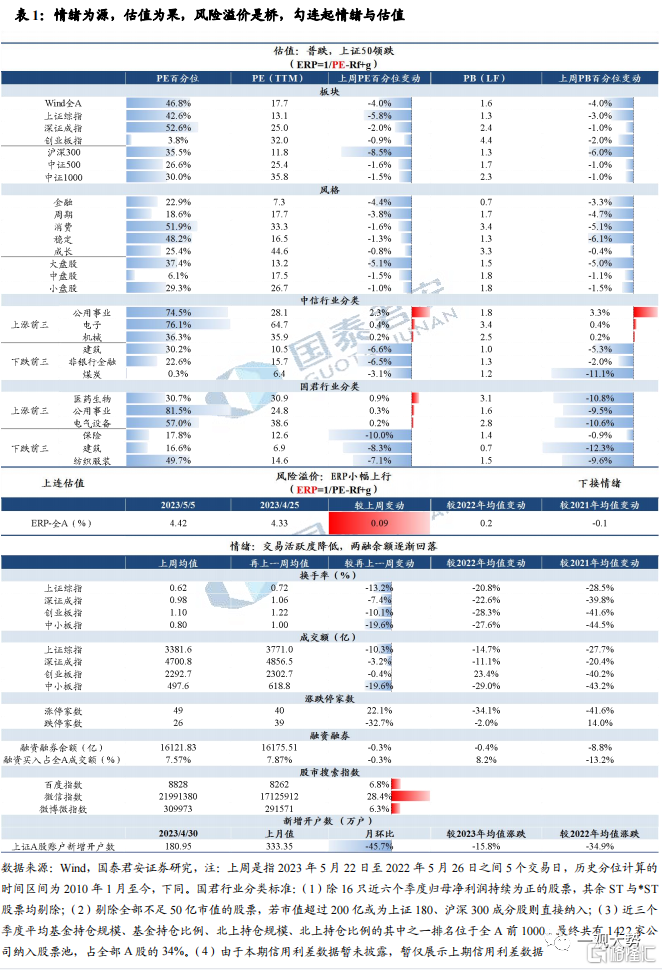

▶ 上週A股估值普跌,上證50領跌。上週市場估值普跌,各主要指數中,上證50領跌12個百分點。從結構上看:1)大類行業方面,各風格板塊估值普跌,金融板塊領跌。一級行業估值跌多升少,公用事業領升,建築領跌。海外各主要指數升多跌少,納斯達克指數領升。2)大中小盤方面,大盤股領跌5.1個百分點。此外,上週市場交易活躍度下降,主要指數換手率和交易額普跌。

估值:估值普跌,上證50領跌

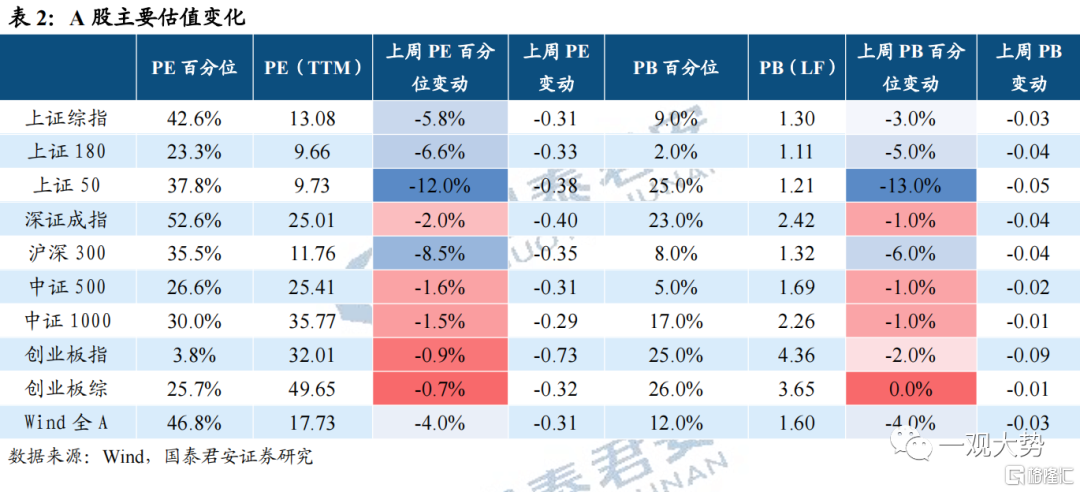

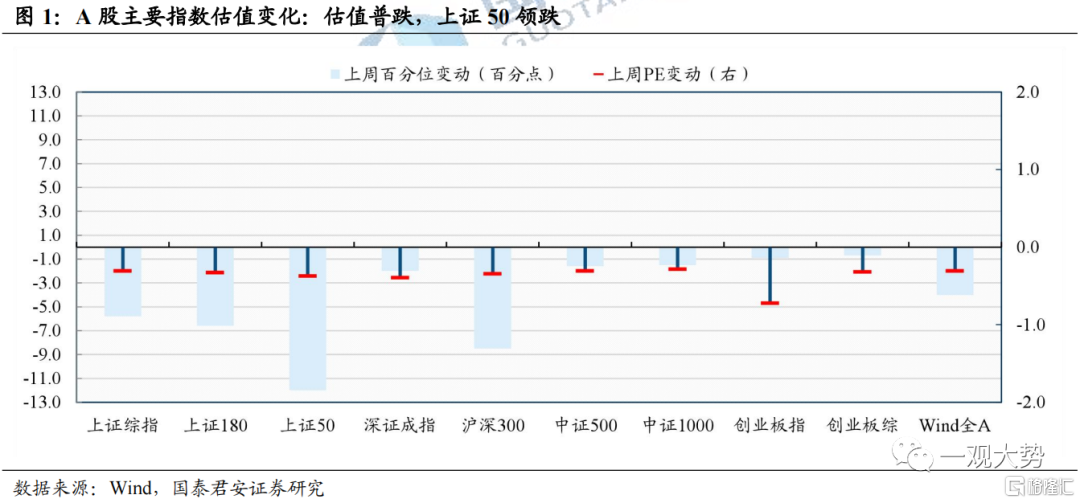

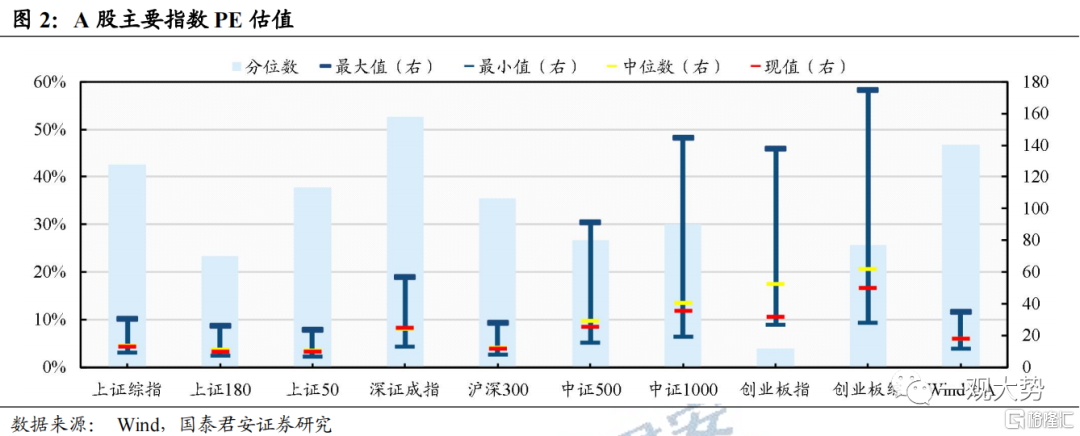

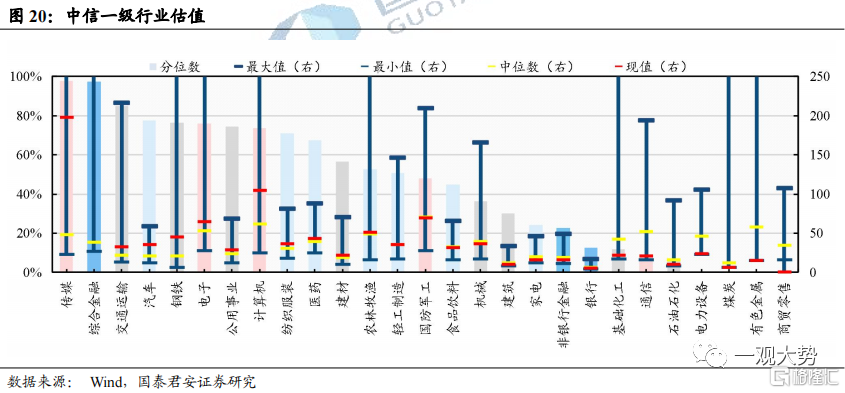

▶1)板塊:上週各板塊PE估值普跌,上證50領跌。從各板塊PE(TTM)歷史分位看,上週各板塊PE估值普跌,上證50領跌12個百分點,滬深300緊隨其後,下跌8.5個百分點。從PB(LF)歷史分位看,各板塊指數PB估值齊跌,上證50領跌13.0個百分點。

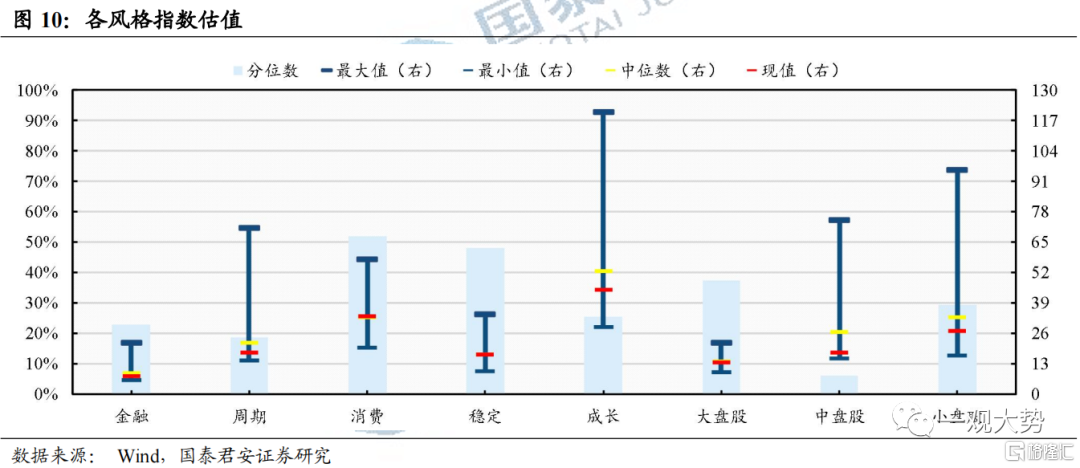

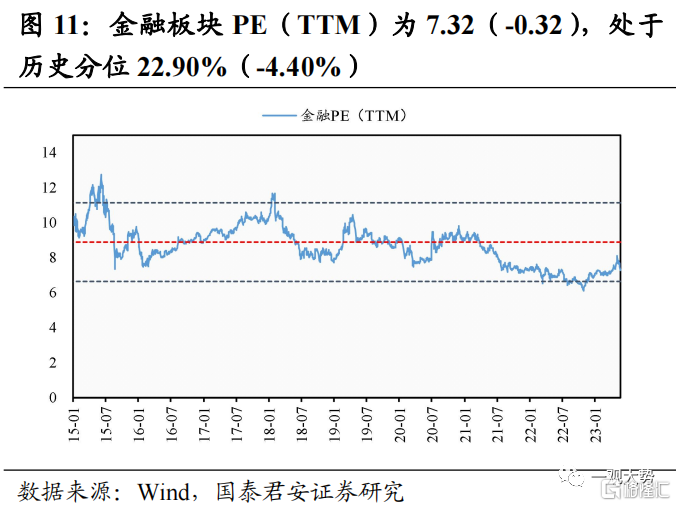

▶2)風格:各板塊普跌,金融領跌。各風格板塊PE分位數估值普跌,金融板塊領跌4.4個百分點,週期板塊下行3.8個百分點。

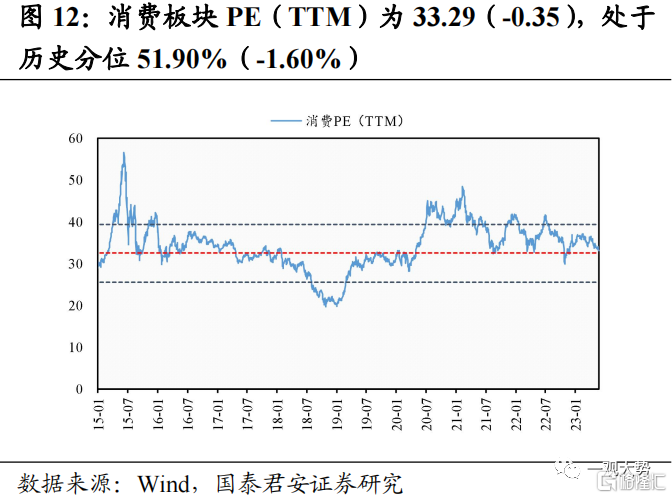

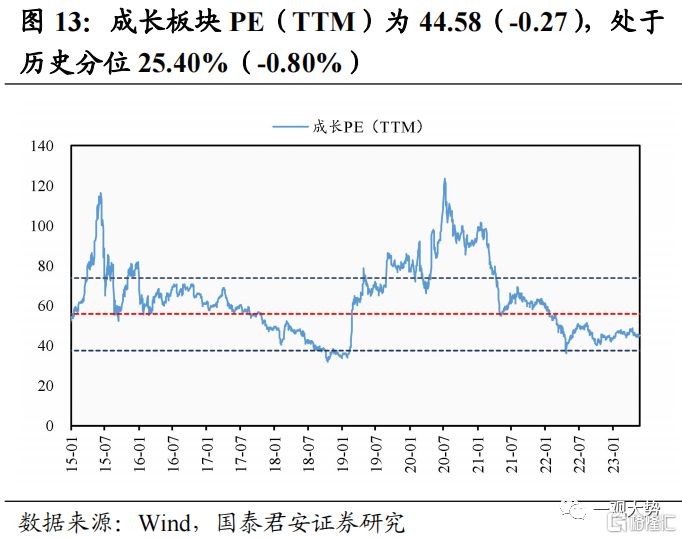

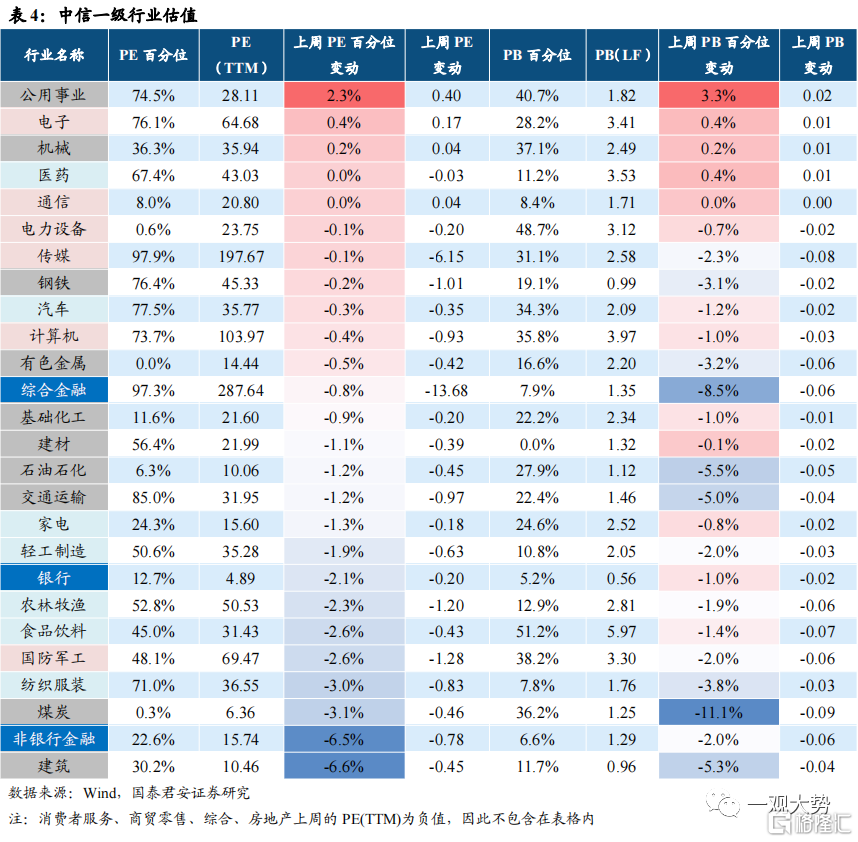

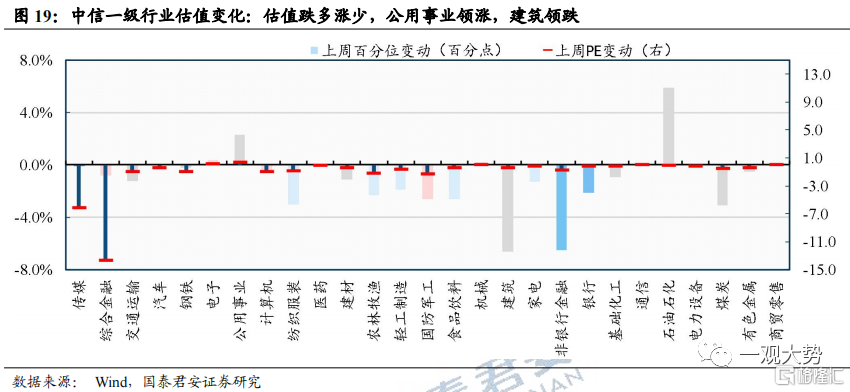

▶3)行業:上週各行業估值跌多升少。從PE歷史分位數變化來看,公用事業領升,建築領跌。分板塊看,週期板塊跌多升少,建築PE分位數領跌6.6個百分點,公用事業PE分位數上行2.3個百分點;成長板塊跌多升少,國防軍工PE分位數領跌2.6個百分點,電子上行0.4個百分點;金融板塊普跌,非銀行金融PE分位數領跌6.5個百分點,銀行下行2.1個百分點;消費板塊普跌,紡織服裝領跌3個百分點,食品飲料下行2.6個百分點。

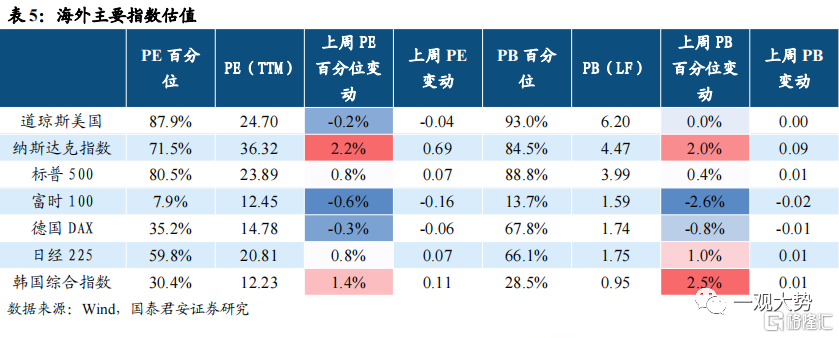

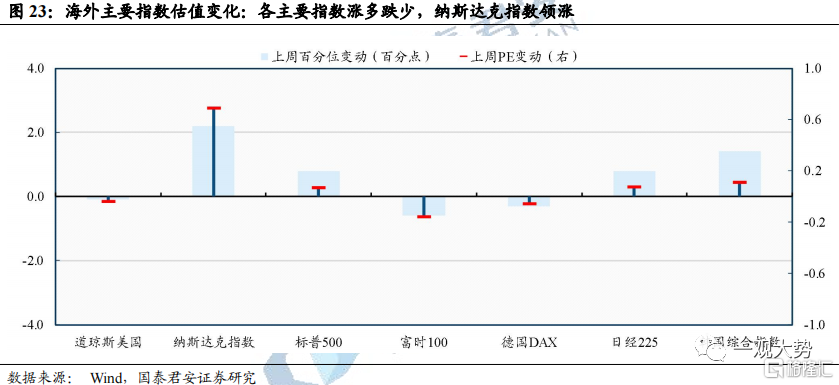

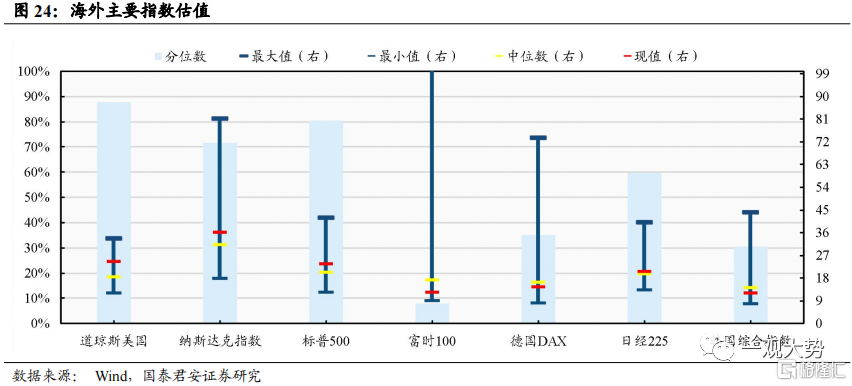

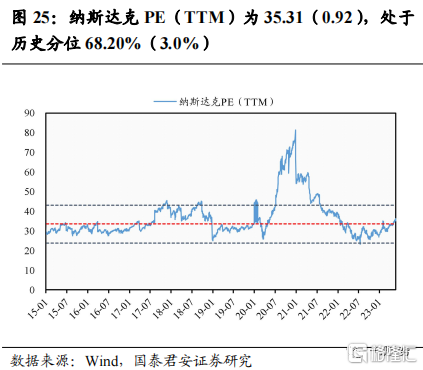

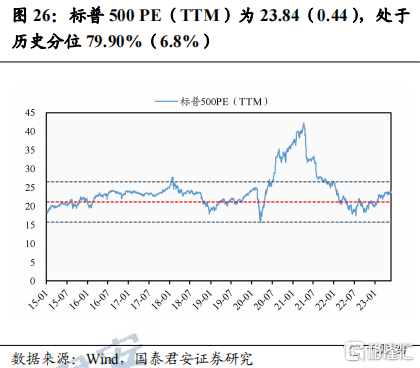

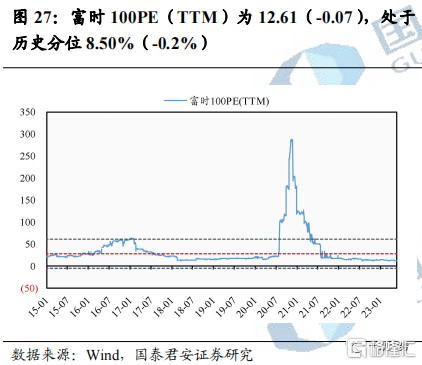

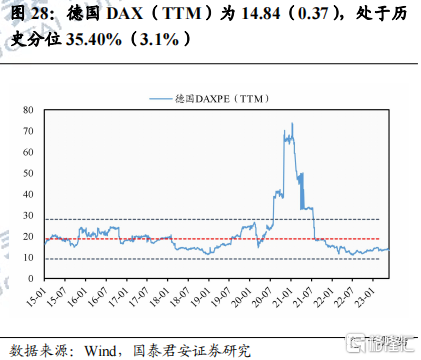

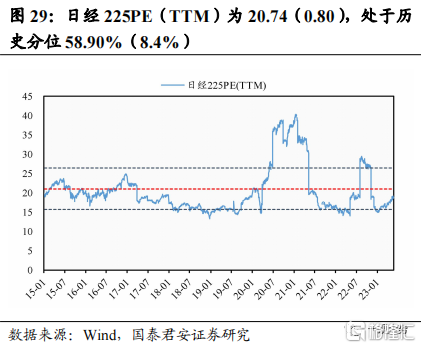

▶4)上週海外各主要指數升多跌少,納斯達克指數領升。從PE歷史百分位看,海外各主要指數升多跌少,納斯達克指數領升2.2個百分點,韓國綜合指數亦上行1.4個百分點。從PB歷史百分位看,海外指數升多跌少,韓國綜合指數領升2.5個百分點。

風險溢價:ERP小幅上行

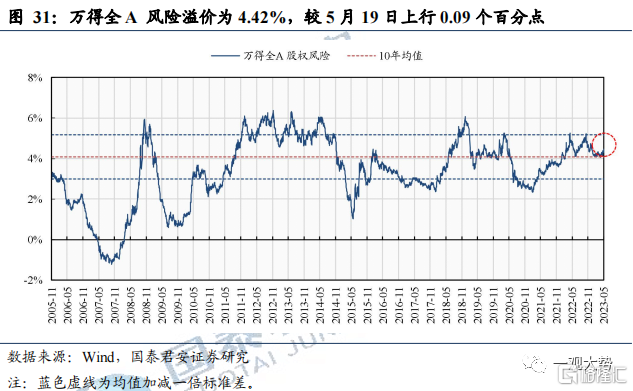

▶ERP:上週萬得全A 風險溢價上行0.09個百分點。截至2023年5月26日,萬得全A風險溢價為4.42%,較2023年5月19日上行0.09個百分點,高於2023年全年均值0.18個百分點。

情緒:交易活躍度降低,主要指數換手率和交易額普跌

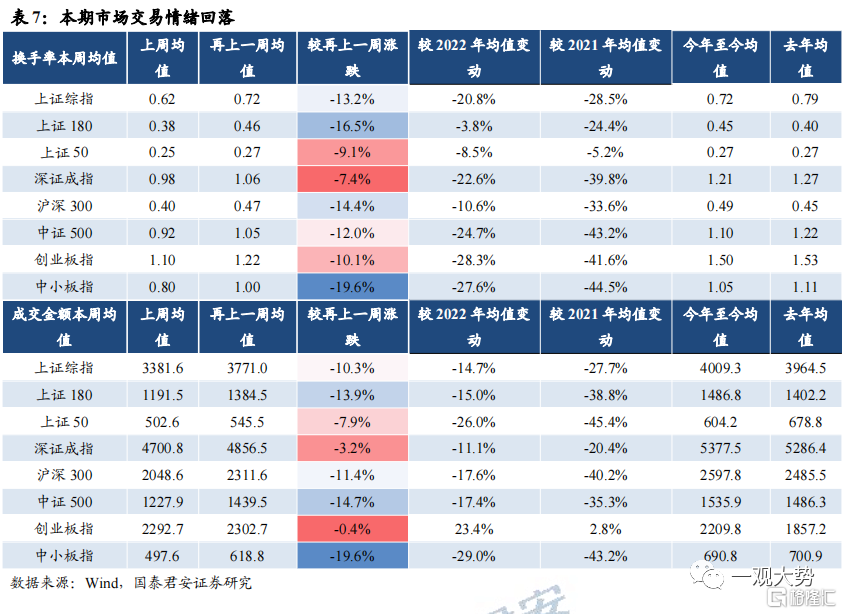

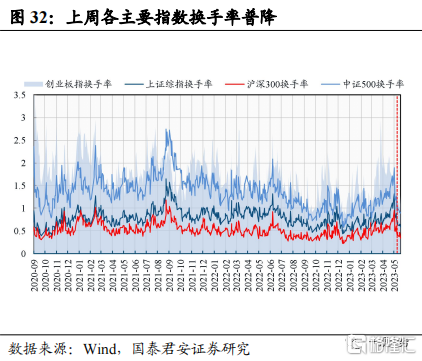

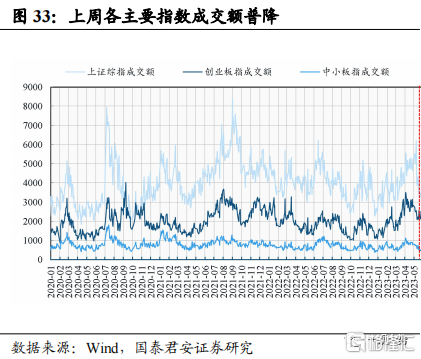

▶ 上週交易活躍度降低。從換手率方面來看,上週各主要指數換手率普跌,其中,中小板指換手率環比領跌19.6%,上證180換手率下跌16.5%;從成交額方面看,各主要指數成交額普跌,中小板指成交金額環比領跌19.6%。

風險提示:全球流動性收緊超預期,國內經濟增長不及預期

目錄

核心指標速覽

估值:估值普跌,上證50領跌

2.1. 板塊:估值普跌,上證50領跌

上週各板塊PE估值普跌,上證50領跌。從各板塊PE(TTM)歷史分位看,上週各板塊PE估值普跌,上證50領跌12個百分點,滬深300緊隨其後,下跌8.5個百分點。從PB(LF)歷史分位看,各板塊指數PB估值齊跌,上證50領跌13.0個百分點。

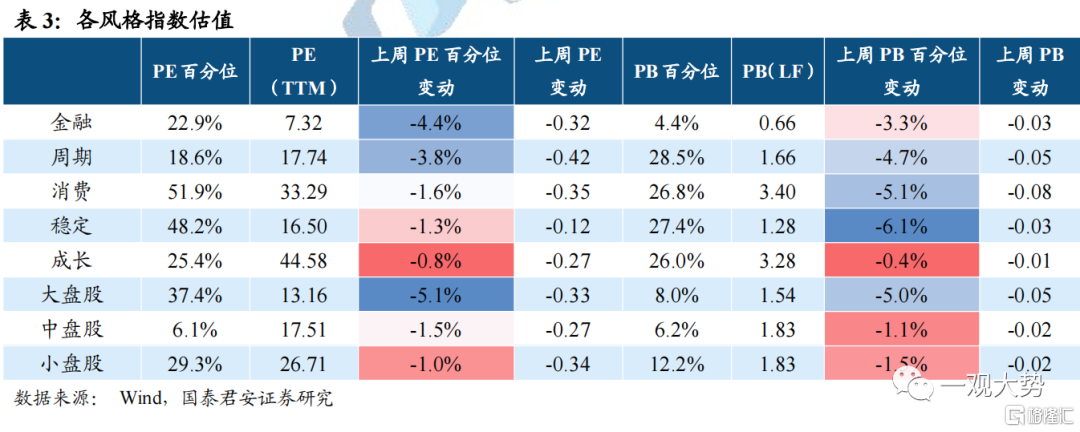

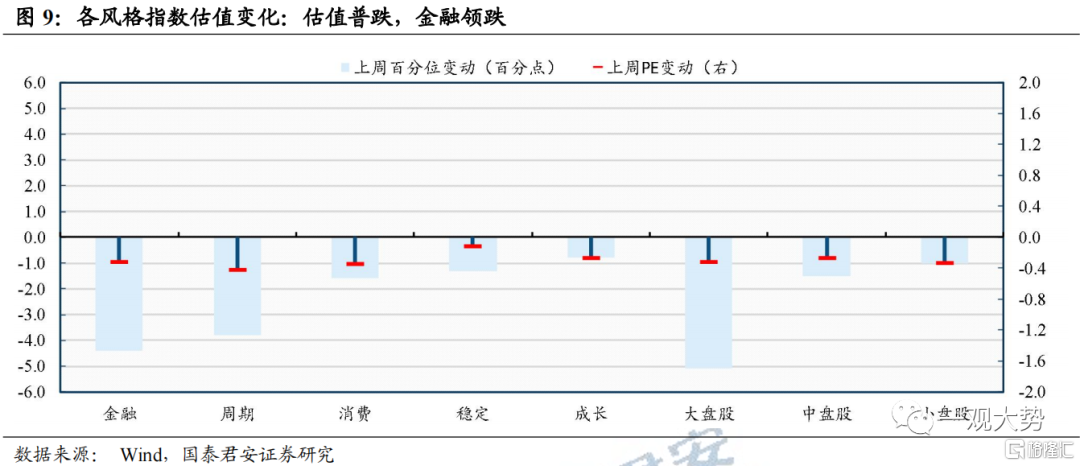

2.2. 風格:估值普跌,金融領跌

從歷史分位變化來看,上週各風格板塊估值普跌,金融領跌。具體而言,從PE歷史分位變化來看,各風格板塊PE分位數估值普跌,金融領跌4.4個百分點,週期板塊下行3.8個百分點。從PB歷史分位變化來看,各風格板塊PB分位數普跌,其中穩定板塊領跌6.1個百分點。

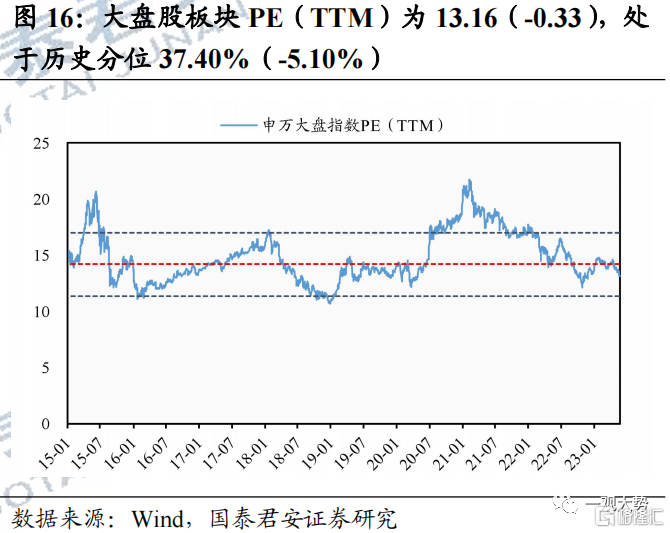

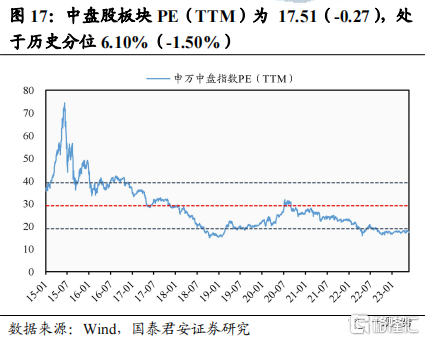

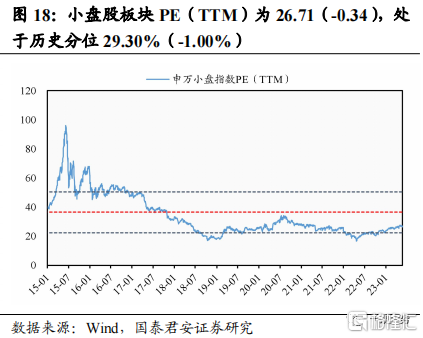

從大小風格來看,上週大中小盤股普跌。從PE歷史分位變化看,大中小盤風格估值普跌。上週大盤股PE分位數領跌5.1個百分點,中盤股PE分位數下行1.5個百分點。從PB歷史分位變化看,大盤股下行5個百分點,中盤股下行1.1個百分點,小盤股下行1.5個百分點。

2.3. 行業:估值跌多升少,公用事業領升,建築領跌

上週各行業估值跌多升少。從PE歷史分位數變化來看,公用事業領升,建築領跌。分板塊看,週期板塊跌多升少,建築PE分位數領跌6.6個百分點,公用事業PE分位數上行2.3個百分點;成長板塊跌多升少,國防軍工PE分位數領跌2.6個百分點,電子上行0.4個百分點;金融板塊普跌,非銀行金融PE分位數領跌6.5個百分點,銀行下行2.1個百分點;消費板塊普跌,紡織服裝領跌3個百分點,食品飲料下行2.6個百分點。

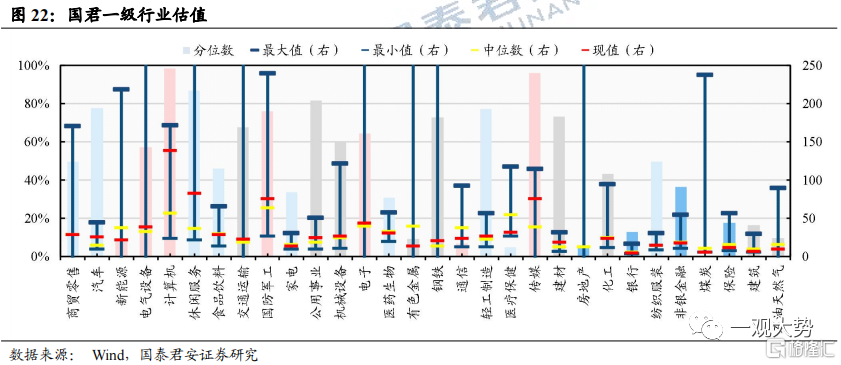

當前機構投資者偏愛大中市值風格,而傳統申萬/中信等行業分類口徑下的估值數據均以全A為總樣本,使得估值結果受大量小市值個股影響而與實際投資需求錯位。國泰君安結合實際投資需求,篩選出1400餘支核心個股並特設國君行業分類。

國君行業分類標準:(1)除16只近六個季度歸母淨利潤持續為正的股票,其餘ST與*ST股票均剔除;(2)剔除全部不足50億市值的股票,若市值超過200億或為上證180、滬深300成分股則直接納入;(3)近三個季度平均基金持倉規模、基金持倉比例、北上持倉規模、北上持倉比例的其中之一排名位於全A前1000。最終共有1422家公司納入股票池,佔全部A股的34%。

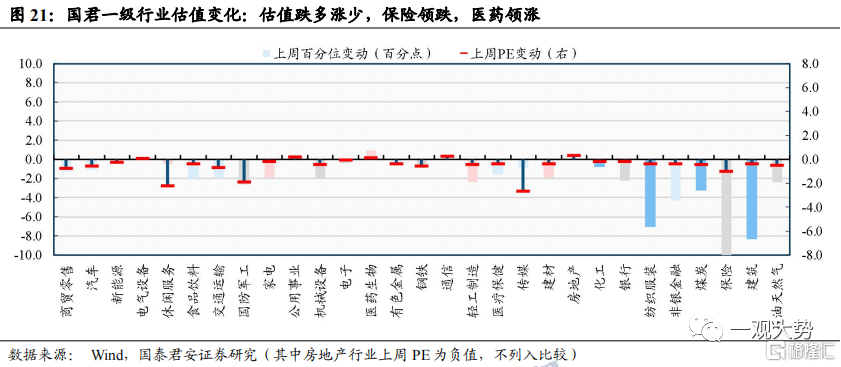

上週各行業估值跌多升少。從PE歷史百分位變化來看,估值跌多升少,保險領跌,醫藥領升。分板塊看,週期板塊跌多升少,建築PE分位數領跌8.3個百分點,公用事業上升0.3個百分點;成長板塊跌多升少,國防軍工PE分位領跌2.6個百分點,電氣設備上行0.2個百分點;金融板塊普跌,保險 PE分位數下跌10.0個百分點,非銀金融 PE分位數下行4.3個百分點;消費板塊升少跌多,紡織服裝PE分位數領跌7.1個百分點,生物醫藥上行0.9個百分點。

2.4.海外:各主要指數升多跌少,納斯達克指數領升

上週海外各主要指數升多跌少,納斯達克指數領升。從PE歷史百分位看,海外各主要指數升多跌少,納斯達克指數領升2.2個百分點,韓國綜合指數亦上行1.4個百分點。從PB歷史百分位看,海外指數升多跌少,韓國綜合指數領升2.5個百分點。

風險溢價:ERP小幅上行

3.1. ERP:上週上行 0.09 個百分點

上週萬得全A風險溢價上行0.09個百分點。截至2023年5月26日,萬得全A風險溢價為4.42%,較2023年5月19日上行0.09個百分點,高於2023年全年均值0.18個百分點。

情緒:交易活躍度降低,兩融餘額逐漸回落

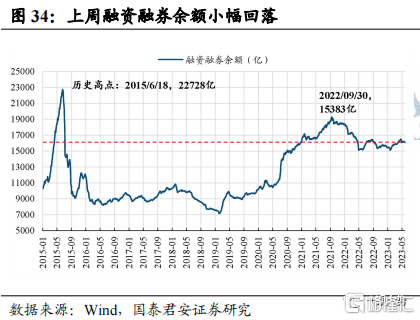

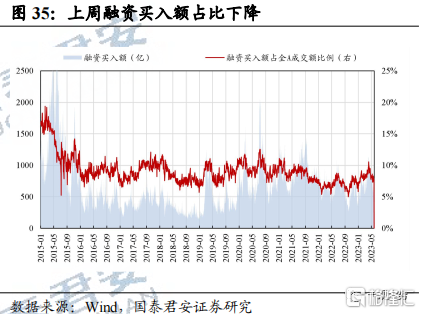

4.1.交易活躍度降低,兩融餘額逐漸回落

上週交易活躍度降低。從換手率方面來看,上週各主要指數換手率普跌,其中,中小板指換手率環比領跌19.6%,上證180換手率下跌16.5%;從成交額方面看,各主要指數成交額普跌,中小板指成交金額環比領跌19.6%。

從升跌停來看,上週升停家數增加,跌停家數降低。上週全A日均升停家數49家,較上上週環比上升22.1%;日均跌停家數為26家,較上上週環比下降32.7%。

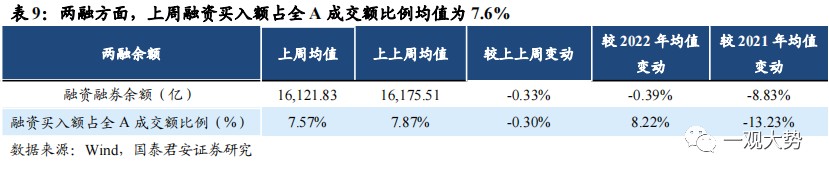

兩融方面,截止5月25日融資融券餘額達1.61萬億,融資買入額佔全A成交額比例7.6%。上週融資融券餘額均值為1.61萬億,兩融餘額環比下滑0.33%。融資買入額佔全A成交額比例小幅回落,上週融資買入額佔全A成交額比例均值為7.6%,較上上週環比小幅下降0.3個百分點。

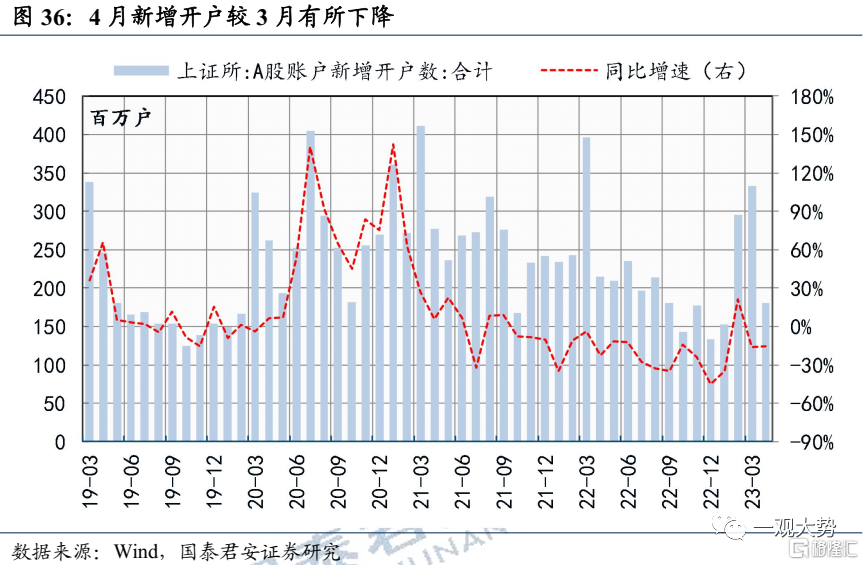

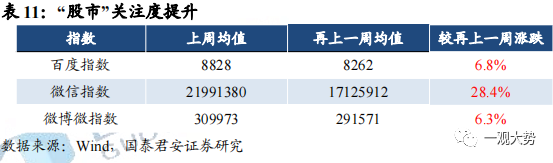

4.2. 4月新增開户數有所下降,股市關注度提升

4月新增開户數為180.95萬户,較2023年3月有所下降。4月新增賬户數為180.95萬户,較3月333.35萬户環比下降45.72%,較2022年均值下降34.93%。

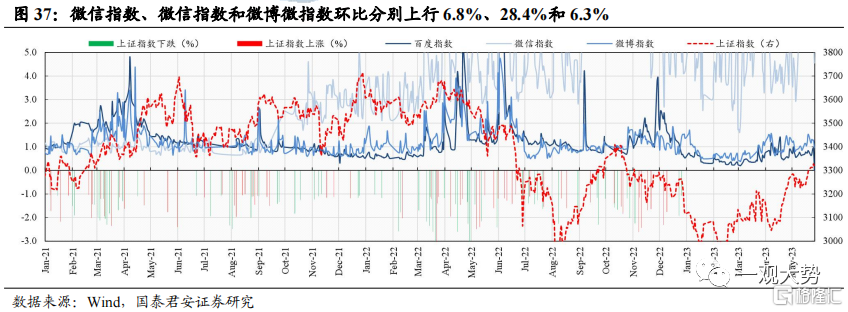

主要搜索指數關於"股市"的關注度提升。百度指數、微信指數和微博微指數環比分別上行6.8%、28.4%和6.3%。從搜索指數的歷史表現來看,可以觀察到當市場波動較大時,同期常伴隨着搜索指數上升。

風險提示

全球疫情形式超預期,全球流動性收緊水平超預期,國內經濟增長不及預期。

注:本文節選自國泰君安於2023年5月29日發佈的《【國君策略 | 估值】交易活躍度下降,估值普遍回落——情緒與估值5月第4期》,報吿分析師:方奕 S0880520120005

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content