本文來自格隆匯專欄:興業研究,作者:張夢、郭嘉沂

2023年5月,日經225指數站上30000點,創1990年以來新高,在全球權益市場中表現亮眼。這主要是受到“基本面韌性+寬貨幣+低估值+監管促回購+巴菲特示範效應”的影響。

2005年後日本股匯呈反比例關係,與長期穩定的寬鬆貨幣政策有關。此外也是日元貶值改善企業利潤,推動股價上升;日元避險屬性;美國股債聯動的映射。當日本企業利潤率達到歷史高位、日元避險屬性褪色、日股與美股相關性減弱、海外資金套保比例下降時,日股同日元的負相關性將階段性下降。

過去一年日本市場經歷了“空日元+空日債”→“多日元+空日債”→“空日元+持有日債空頭”→“空日元+多日股”的交易邏輯轉變,短期內“空日元+多日股”交易延續。但不能排除年內日本央行加碼緊縮的可能性,140以上多日元的吸引力在逐步提升。

中期來看,日元“套息風險比”已達高位,需密切關注套息交易逆轉,這可能引發日元大幅升值、美股下跌、新興市場匯率波動率提升。此外,日元貶值為人民幣匯率修復高估提供了舒適環境,日股受到青睞對外資配置A股產生影響。

正文

2023年5月,日本股市在全球權益市場中表現一騎絕塵,日經225指數突破30000點。5月22日收報31086.82,為1990年以來的首次。日股新高原因為何?藴含了怎樣的交易邏輯?同日元匯率關係如何?本篇報吿將一一展開分析。

一、日經創新高的原因

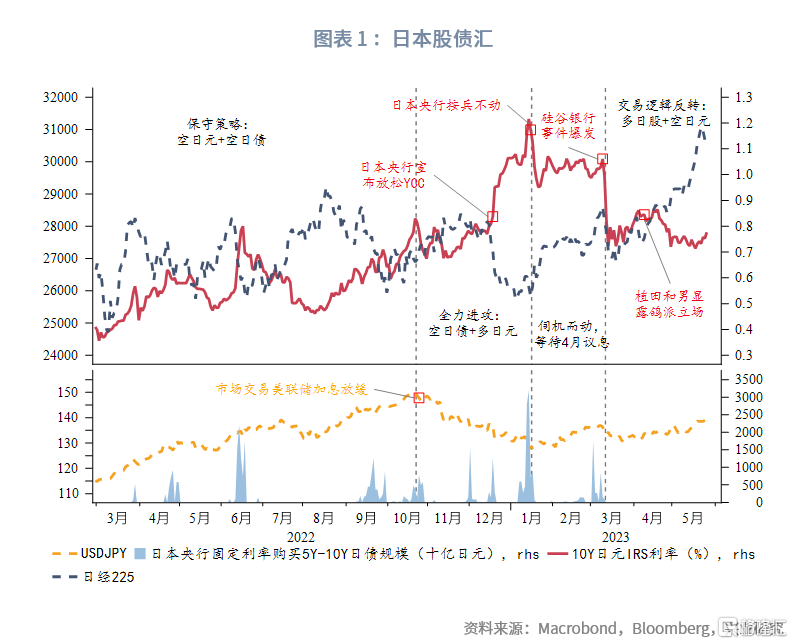

在分析日經創新高原因之前,我們先回顧過去一年來,日本市場主要的交易邏輯變化,以及導致交易轉向的關鍵事件。

保守策略:空日元+空日債(2022年3月-10月)。投資者對日本央行貨幣政策預期整體偏寬鬆,空日元仍是主要的交易方向,但為防止尾部風險,投資者空日債加以對沖,這一階段日元貶值、日債利率温和上行。

全力進攻:多日元+空日債(2022年10月-2023年1月)。進入2022年10月,美聯儲加息預期來到階段性頂點,市場開始交易美聯儲放緩加息甚至降息,非美貨幣普升。2022年12月議息會議上,日本央行“意外”宣佈放鬆YCC區間,投資者開始全力押注日本央行持續收緊貨幣政策,繼續做空日債的同時日元頭寸由空轉多。至2023年1月議息會議前,10Y日債IRS利率達到1.2%,日元相對美元升至127。

伺機而動:空日元+持有日債空頭(2023年1月至2月)。2023年1月議息會議日本央行巋然不動,以及會議前後大規模購債捍衞0.5%收益率上限的舉措使得日債空頭鎩羽而歸。市場對於日本央行持續緊縮的預期有所冷卻,但並未完全退卻,仍在觀望新任央行行長態度以及4月議息會議。這一階段日元回調、日債收益率小幅回落。

交易邏輯轉向:空日元+多日股(2023年3月至今)。2023年3月美國硅谷銀行事件爆發並蔓延,市場對日本央行持續緊縮的預期再度降温。4月上旬日本央行新任行長植田和男在就職新聞發佈會中表態“將延續前任領導人的寬鬆政策;日本經濟還沒有到需要大幅加息的狀態,負利率政策是當前貨幣寬鬆的基礎,因此目前維持負利率是適當的”。4月議息會議中日本央行提出“決定對貨幣政策實施廣泛評估,預計耗時1至1年半時間”。市場徹底打消短期內日本央行加碼緊縮的預期,轉“空日債”為“多日股”,日債利率回落、日元貶值、日股上升。

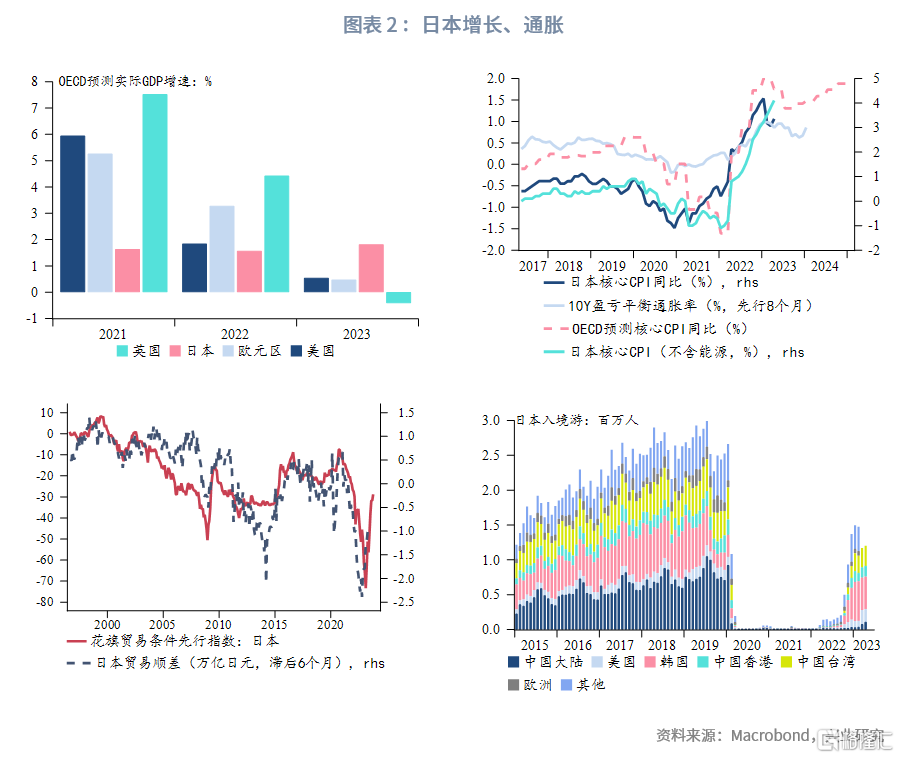

通過覆盤可以看出,股債蹺蹺板下哪類資產更受青睞取決於市場對於日本央行貨幣政策的預期。我們在多篇報吿中闡述了日本經濟基本面和通脹韌性十足,日本貿易差額改善、除中國大陸以外的入境旅遊恢復為經濟增長提供支撐,春季薪酬談判順利進行為通脹的韌性加碼。良好的基本面表現使得市場對於日本央行“一反常態”收緊貨幣政策多有猜測,市場全力押注日本央行加息時,日債利率上行、日本股市下跌;而在市場置信日本央行維繫寬鬆後,“強基本面+寬貨幣”推動日股反彈、日債利率回落。

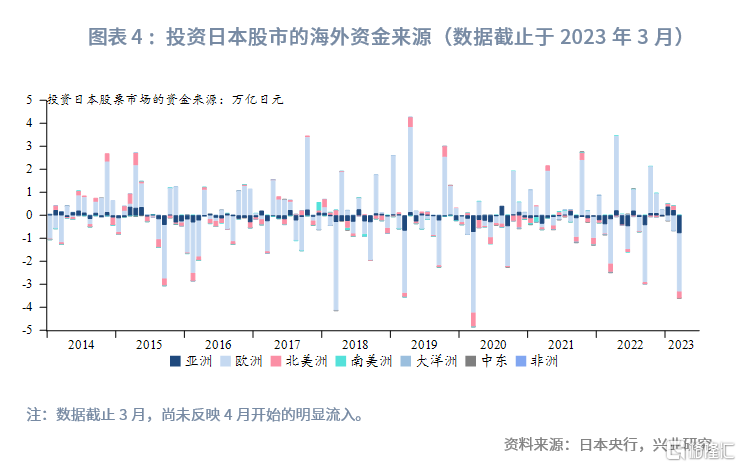

從資金流的角度,海外資金流入是日股上升的重要推手。日本財務省周度數據顯示,2023年第二季度開始海外資金顯著增持日本股市;從歷史經驗來看,日股市場上歐洲資金“大進大出”,往往對日本股市起到關鍵性推動作用,東京證券交易所數據顯示,第二季度歐洲投資者對日本股市的增持規模創2008年新高,成為投資主力。

監管方面,2023年3月31日東京證券交易所要求股價低於賬面價值的上市公司制定資本改善計劃。這掀起了回購熱潮,軟銀、豐田汽車、三菱商事等龍頭企業在公司財報中均宣佈新增股票回購計劃,有效提振了股票市場情緒。

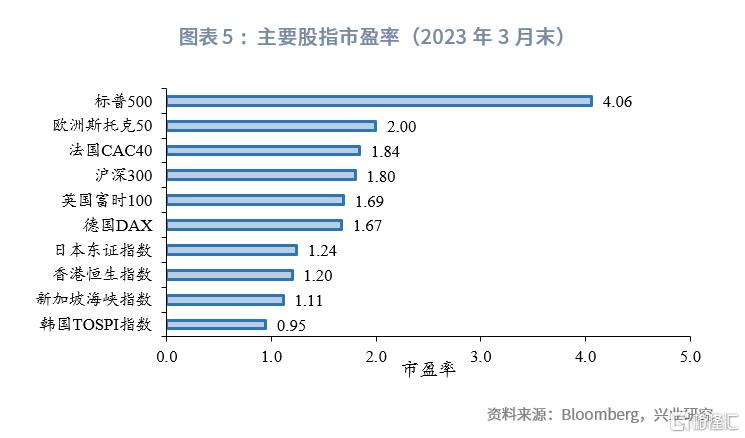

從估值來看,日股市盈率(1.24)明顯低於美股(4.06)和歐洲股市(1.67-2.00),除日本外,恒生指數、新加坡海峽指數、韓國TOSPI指數等亞洲股票指數估值也處於較低水平。

巴菲特對日股的看好對海外資金起到“示範效應”。此前2020年8月,巴菲特掌舵的伯克希爾·哈撒韋公司首次披露其收購了日本前五大貿易公司(伊藤忠商事、三菱商事、三井物產、住友商事和丸紅)每家略高於5%的股份。2023年5月初舉行的伯克希爾年度股東大會上,巴菲特提到這五大商社“能夠支付不錯的分紅,在某些情況下也會回購股票,我們能很好地理解他們擁有的業務,還能通過融資解決匯率風險問題”。日本寬鬆的貨幣政策為日元融資提供便利,增加了股市加槓桿的吸引力,且部分規避了匯兑風險(購匯價格不佳時可借新還舊)。

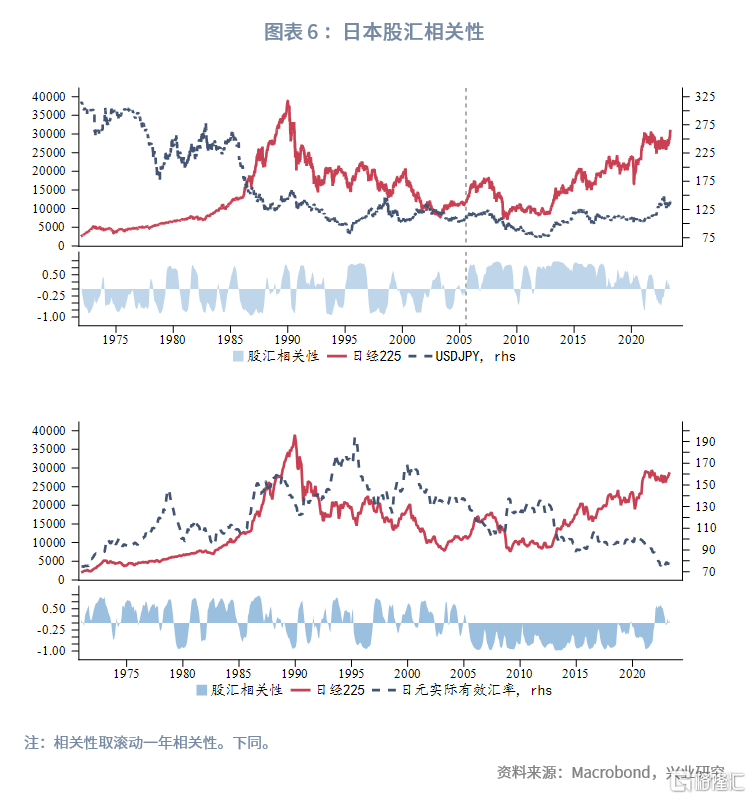

二、日本股匯相關性探索

直觀來看,日本股匯相關性在2005年前後發生了變化。2005年前日本股匯正相關(日經與美元兑日元負相關),即日股上升(下跌)對應日元升值(貶值);2005年後日本股匯負相關(日經與美元兑日元正相關),即日股上升(下跌)對應日元貶值(升值)。

股匯相關性無論正負均有其經濟學邏輯。從跨境資金的角度,外資增持股票導致股價上升的同時,換匯行為會伴隨着本幣升值,股匯正相關。從出口的角度,本幣貶值會降低外幣計價的本國出口商品價格,從而推動出口規模增長、企業利潤改善、股價上升,股匯負相關。對於任一經濟體而言,股匯相關性實則是一個實證問題,當外資行為成為股票市場的關鍵變量時,股匯往往呈現正相關;反之匯率對出口的影響更顯著時,股匯更易呈現負相關。

導致日本股匯2005年之後呈現負相關與日本採取的寬鬆貨幣政策有關,此外還包括:

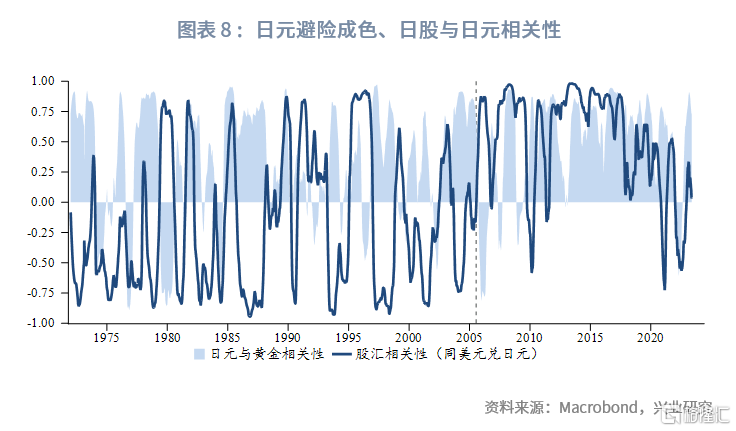

第一,股匯負相關是日元“避險”的一層表現。日元作為典型的避險貨幣,全球風險偏好上升時,權益市場表現亮眼,日元作為融資貨幣,匯率傾向於貶值;全球風險偏好回落時,權益市場受挫的同時日元避險升值。

第二,股匯負相關是美國股債的一種映射。YCC政策影響下,日元走勢跟隨美債走勢波動(利差傳導),而日股同美股往往走勢一致(風險偏好傳導),因此美股和美債的關係效應會傳導到日股和日元匯率中。

第三,倘若外資做多日股的同時匯率套保,會加重股匯的負相關性。外資買入日股的同時為對沖匯率貶值風險,可能也會推動日元貶值。

從上述邏輯出發,我們進一步挖掘股匯相關性的細節變化。

出口視角下,倘若日本企業的利潤景氣度達到歷史高位水平,日元匯率變動無法對利潤率起到更多的改善作用,則“匯率-利潤-股價”的邏輯鏈條被打斷,股匯相關性下降,2010年、2021年均是這種情景。

避險視角下,倘若日元的避險屬性(用日元與傳統避險資產黃金的相關性表示)褪色,則市場情緒催動下的股匯升跌同步性也會降低。

美股債視角,倘若日股與美股的同步性減弱,日股與日元的相關性也會相應下降。

套保視角下,倘若匯率套保比例下降,則股匯負相關性也將減弱。我們觀察日本投資者出海資金規模與日元-美元基差的相關性(此處隱含一個假設,即日本內資出海的套保比例同外資增持日元資產的套保比例相一致),一般而言,日本投資者海外投資增加,則會引發日元-美元基差負向深入(對應美元流動性趨緊),2011年後大多數時間二者呈現反比例關係。然後倘若二者同向而行,則可能代表着套保比例下降,例如2018年和2021年,這兩個階段日本股匯的負相關性也相應下降。

總而言之,當日本企業利潤率達到歷史高位、日元避險屬性褪色、日股與美股相關性減弱、海外資金套保比例下降時,日股同日元的負相關性往往降低。

三、後市展望

基本面韌性+寬貨幣+低估值之下,日股在短線休整後應當還有上行空間,股債負相關性之下,日元貶值也將在短線延續。在日本央行寬鬆立場被市場接受的階段,“多日股+空日元”的交易邏輯延續,直至市場再度質疑日本央行加碼緊縮。

儘管4月以來日本央行屢次釋放鴿派言論,但年內仍不能排除邊際緊縮的可能性。需要明確的是,植田和男在就職新聞發佈會中提到的“將延續前任領導人的寬鬆政策”是以負利率為核心的,他指出“日本經濟還沒有到需要大幅加息的狀態,負利率政策是當前貨幣寬鬆的基礎”。此前副行長在提名聽證會上明確指出“利率、資產負債表是退出政策的兩大關鍵,退出政策的細節將取決於經濟狀況”,這意味着加息和縮表短時間內難以實施。但放鬆甚至取消YCC政策並不在“退出政策”的範圍內,我們仍然認為年內有可能實現YCC區間的進一步放寬。4月28日的議息會議上,日本央行刪除“預計短期和長期政策利率將維持在目前或更低的水平”的前瞻指引,這也為後續騰挪出空間。為減輕影響,日本央行可能搭配以更大規模的國債購買。倘若加碼緊縮發生,日元匯率將立刻扭轉弱勢。USDJPY140以上是可以佈局做多日元的較好時機(這也是考慮到市場對美聯儲年內降息預期打消,10Y美債利率反彈至3.8%-3.9%目標區間)。

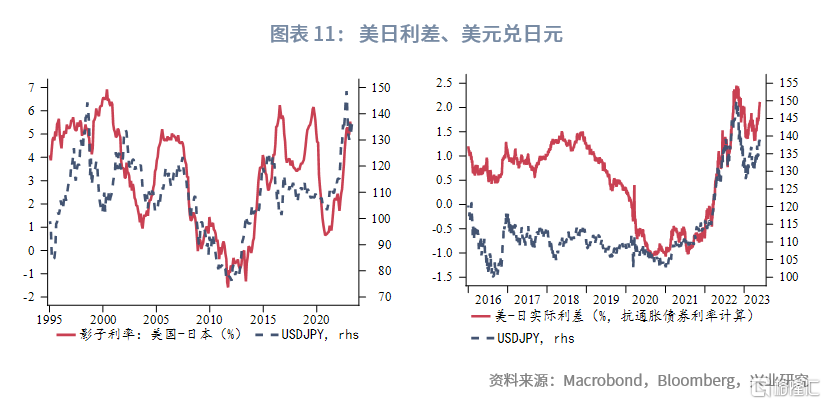

中期來看,日元需要關注的風險點在於套息交易逆轉。我們構建“套息風險比”(美日利差/日元期權隱含波動率)指標來衡量套息交易的收益空間。該比值越大代表美日利差豐厚且鎖匯成本低廉,是套息交易“順風局”;該比值下行則代表了美日利差回落,或是鎖匯成本較高侵蝕了利差空間,套息交易面臨平倉的風險。

當前日元“套息風險比”來到了歷史高位水平,已超過了2019年的次高點,接近2006年最高點,但當前日元非商業淨空頭持倉規模仍大,顯示以日元作為融資端的套息交易仍在持續。從前兩次經驗來看,“套息風險比”達到高位後可持續性下降,未來風險厭惡情緒上升時套息交易逆轉的風險較大。一旦套息交易逆轉,日元將迎來較大的升值動能,美股也將承壓(互為因果),而新興市場貨幣的波動率往往大幅提升。

單獨來看日元期權隱含波動率,歷史上日元波動率來到低位水平時,需謹慎關注波動率迴歸、日元大幅波動的風險;此外近些年來全球性危機——包括1997年亞洲金融危機、2008年次貸危機、2015年新興市場衰退、2020年新冠疫情——發生之前,日元匯率的波動率均觸及歷史低位水平。

對於我國而言,一方面日元貶值為人民幣匯率修復高估提供了舒適的外部環境。另一方面,日本股市受到全球資金的青睞,配置日本股市的資金對配置A股的資金形成了一定虹吸,也影響了近期我國股匯的同向關係。

注:本文來自興業研究發佈的《【外匯商品】日本股匯聯動的思考—寫在日本股市新高時》,報吿分析師:張夢、郭嘉沂

More Content