本文來自格隆匯專欄:天風研究,作者:天風策略團隊

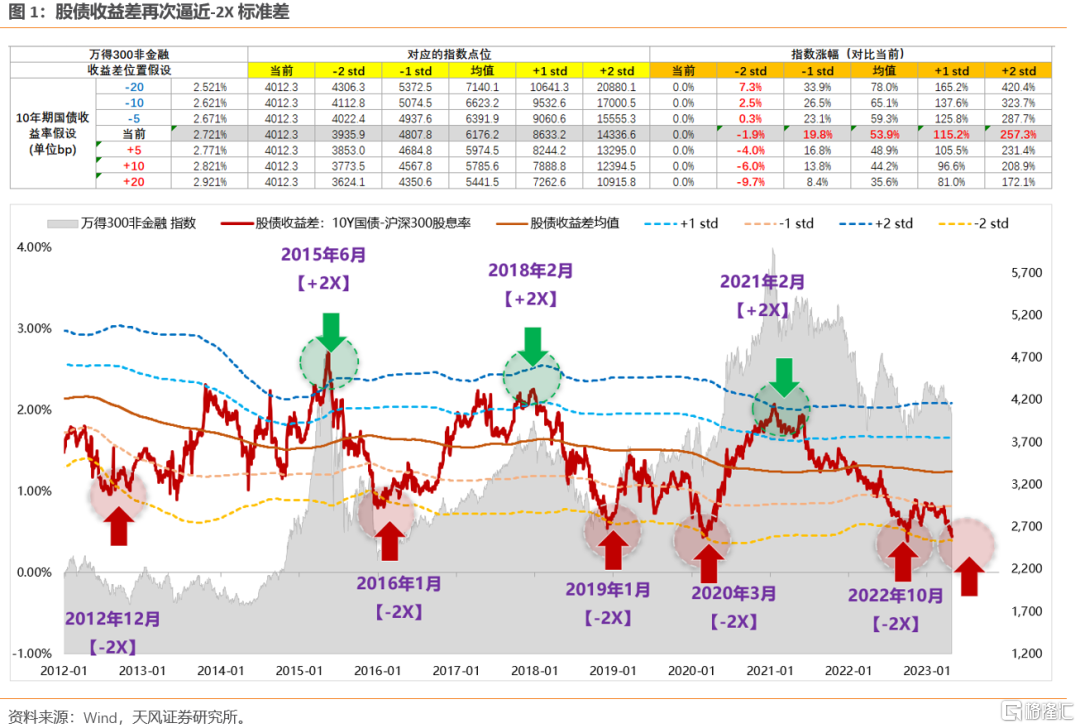

截至週五,股債收益差又回到了接近-2X標準差的位置,假設利率不變的情況下,300除金融指數股債收益差觸及-2X標準差的跌幅在2%左右。可以説已經反映了非常悲觀的經濟和基本面預期。

股債收益差每次逼近-2X標準差,極度悲觀的情緒和氛圍都會讓大家都擔心市場大幅跌破-2X標準差。

本篇報吿,一方面我們覆盤美股和日股股債收益差的一些經驗和規律;另一方面,我們重點討論,在-2X標準差的悲觀情況發生後,行業結構應該如何選擇。

一、悲觀的經濟預期交易到了什麼程度?

2月以來,市場對經濟復甦的預期持續下修,偏股混合型基金指數月線4連陰。

我們用300除金融這個指數代表中國經濟相關性較強的一類核心公司。用300除金融指數的股債收益差來反映經濟預期的位置。(之所以剔除金融是因為其中交易了中特估的邏輯,容易產生干擾)

截至週五,股債收益差又回到了接近-2X標準差的位置,假設利率不變的情況下,300除金融指數股債收益差觸及-2X標準差的跌幅在2%左右。可以説已經反映了非常悲觀的經濟和基本面預期。

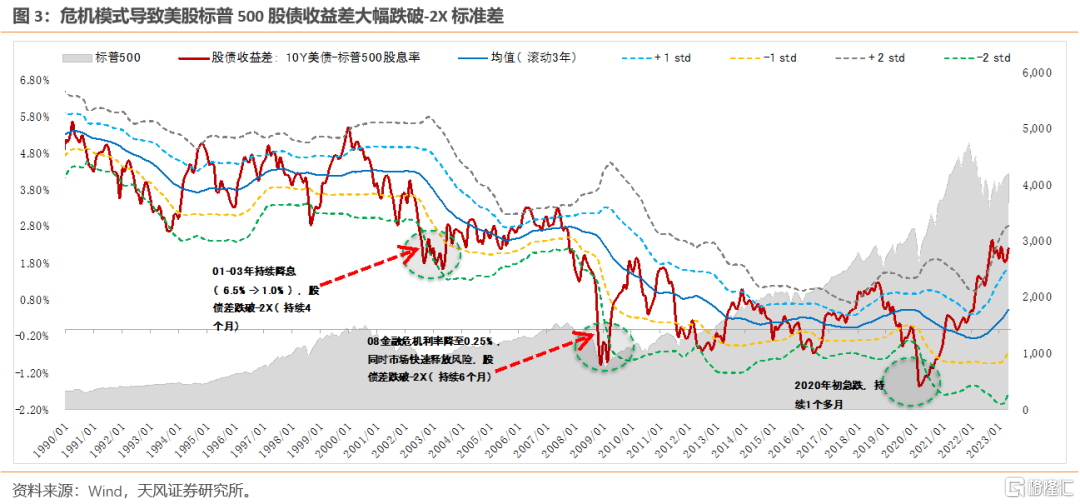

二、股債收益差每次逼近-2X標準差,極度悲觀的情緒和氛圍都會讓大家都擔心市場大幅跌破-2X標準差,這裏我們覆盤一下美股的經驗:

2016年1月底、2019年初、2020年3月底、2022年10月底,這些位置都何其相似,同樣的悲觀情緒,同樣的長期擔憂,但每次股債收益差稍微刺破-2X標準差之後,市場都會企穩。

那麼這一次會不會不一樣?讓我們從股債收益差的一些細節入手,看能否得到答案?

股債收益差的週期輪動,前提假設是經濟具有周期規律性,而我們採用3年的時間序列滾動主要也是考慮到經濟週期3-4年的平均時長,比如國內信用週期、庫存週期、全球半導體週期等。

構建“均值+/-1、+/-2X標準差”的通道,本質反映股債收益差的概率分佈。正態分佈中(μ-σ,μ+σ)概率面積為68%、(μ-2σ,μ+2σ)為95%。也就是説,在理想狀態下,指數僅有5%的概率運行在通道之外。

所以,如果假設經濟是週期性波動的,那麼股債收益差就大概率符合正態分佈,大幅跌破-2X標準差的概率就很小。

但一旦出現宏觀環境的劇烈變化,即非正態分佈,是有可能出現一段時間股債差脱離-2X標準差,比如金融危機、經濟危機、泡沫破滅的衝擊等。

覆盤80年代以來,標普500的股債差有過兩次快速的下台階(大幅刺破-2X標準差),一次是在2000年科網泡沫之後,一次是在2008年金融危機之後。兩次股債收益差的下台階都來自利率中樞(增長中樞)的顯著下移。

期間標普500的股債差也有兩次明顯跌穿-2X標準差的情況:

第一次是在2002年下半年,持續4個月。背景是01-03年為應對危機美聯儲連續降息(6.5%->1.0%),國債利率持續回落,股債差暫時跌穿-2X。

第二次是在08年底到09年初,持續6個月。背景是金融危機之後美聯儲利率降至0-0.25%,同時市場快速下跌釋放風險,股債差暫時跌穿-2X。

因此,除非是當期經濟和金融發生了危機模式,否則-2X標準差大概率有支撐。

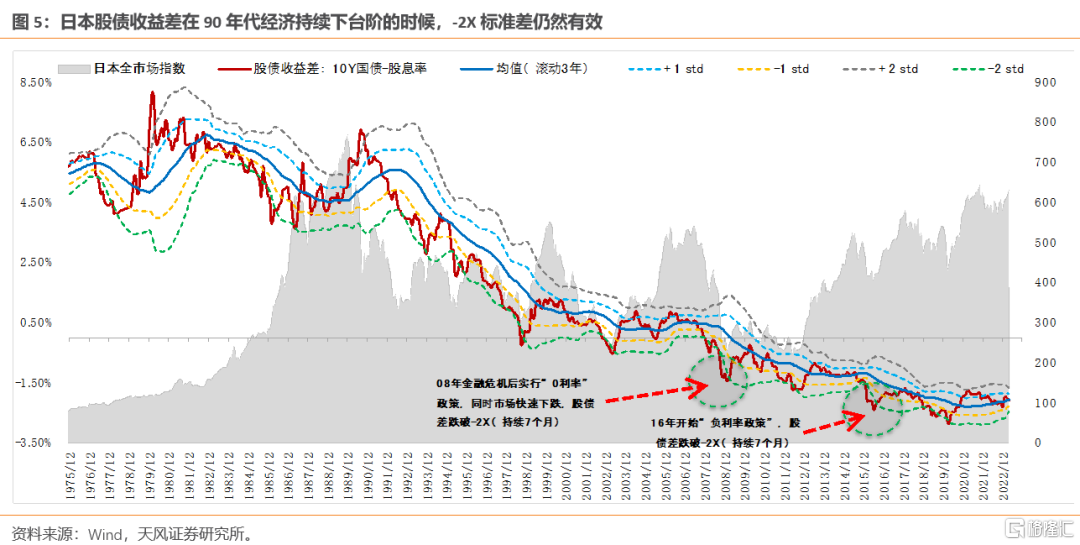

三、但是,大家同樣擔心長期經濟增長動能缺失,會不會使得-2X標準差失效,這裏我們覆盤一下日股的經驗:

90年代以來,日本指數(全市場指數)的股債差先是經歷了90年代的持續下行,之後在08年、16年又經歷了兩次明顯的下台階段,對應的背景也是利率中樞(增長中樞)的顯著下移。

期間日本指數的股債差持續跌穿-2X標準差的情況也有兩次:

第一次是在08年下半年到09年初,持續7個月。背景是金融危機之後全球權益資產風險的快速釋放,同時日本開始實行“0利率”政策,國債利率下行,股債差在一段時間內跌破-2X。

第二次是在2016年上半年,持續7個月。16年日本為實現2%通脹目標,開始實行“負利率下量化、質化寬鬆貨幣政策”(QQEN),利率下台階再次推動股債差下台階,並在一段時間內跌破-2X。

值得一提的是,若經濟、政策是處於緩慢變化過程中(非危機的快速衝擊場景),則股債差長時間跌破-2X的概率也不大。比如日本在90年泡沫破滅之後,利率水平和經濟增長中樞都持續下行,但在90年-00年期間多數時候股債差處於“-2X~均值”通道之間。同樣的,08年實行“0利率”政策之後,日本國債利率也持續下行,但股債差多數時候處於“-2X~+1X”通道之間。因此,長期增長中樞下台階,是一個緩慢變化的過程,股債收益差的運行通道也會緩慢下行,但-2X標準差大概率還是會對股價有支撐。

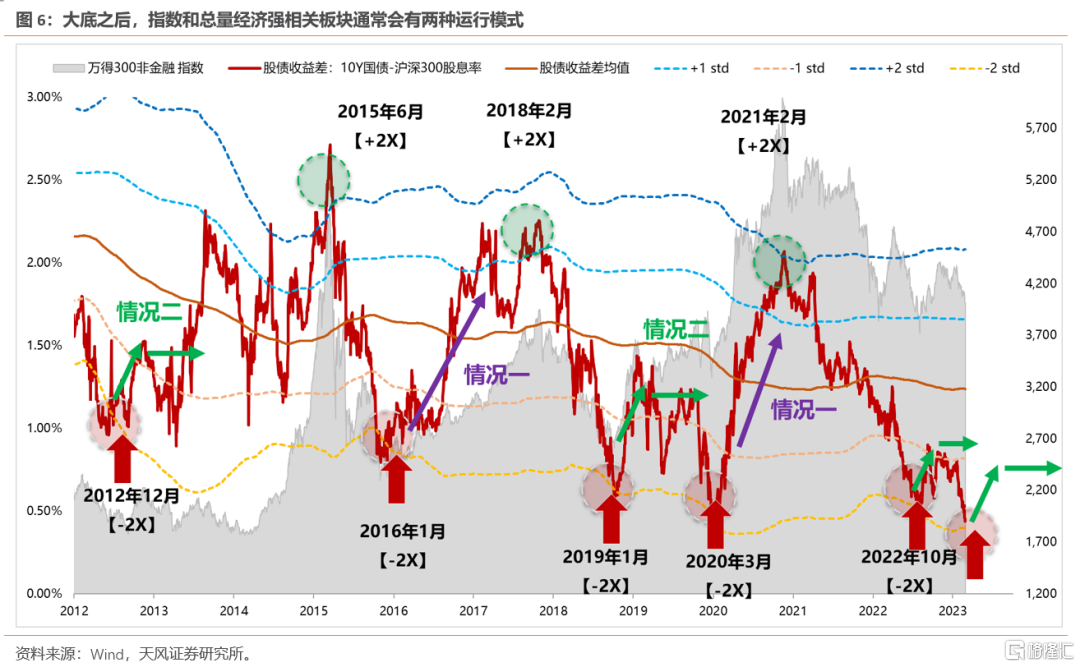

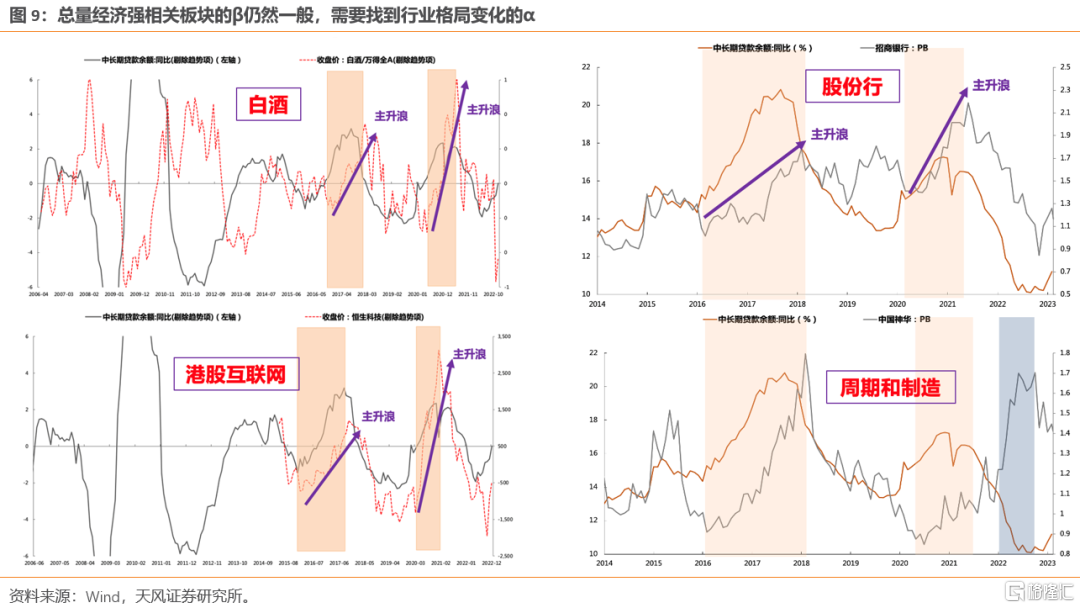

四、關鍵問題是,經濟預期極度悲觀以後,總量經濟強相關的板塊怎麼走?

我們在3月5日的報吿《當前位置如何度量A股的空間?其中的變數又是什麼?》中提到股債收益差的應用:當基本面預期極度悲觀(股債收益差刺破-2X標準差)後,A股指數的走勢有兩種模式,核心取決於實際經濟基本面情況。

(1)如果經濟強復甦,總量經濟強相關的板塊不斷上調盈利預測,股債收益差可以突破中樞,指數一路向上(下圖紫色箭頭)。以16-17年、20年-21年初為例,股債收益差向上突破均值最終達到+2X標準差附近,在這種單邊上升行情下,意味着只要離+2X標準差還有一定距離,指數和總量經濟強相關的板塊隨時都有可以參與的機會。

(2)如果經濟弱復甦,總量經濟強相關板塊的業績彈性可能相對有限,大多數情況下屬於估值修復,股債收益差就難以突破均值,指數反彈後還有一個震盪平台(下圖綠色箭頭)。以12年底-13年、18年底-19年為例。股債收益差達到-2X標準差後,估值最高會修復-1X標準差~均值區間,震盪行情可能會持續一年之久。這意味着指數和總量經濟強相關板塊向上空間受到限制,擇時就相對比較重要,在經濟預期(股債收益差)相對低的位置才會有較好的機會。指數和總量板塊大幅修復後進入平台,演繹結構性機會。

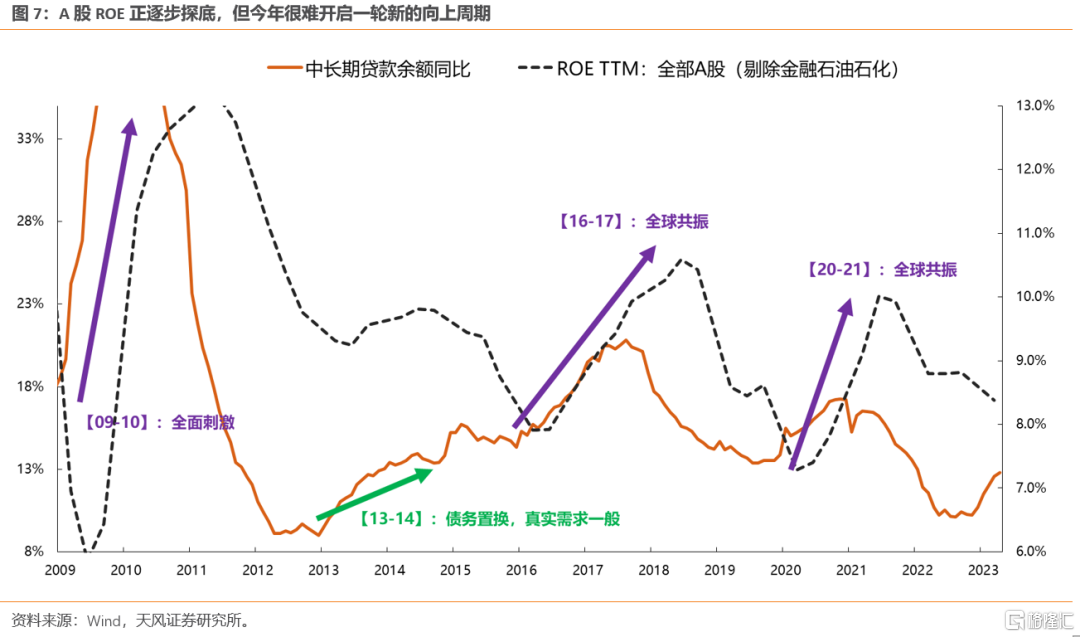

之前的報吿中,我們提到,23年應該是類似於13年和19年,走綠色箭頭的反彈模式,主要是估值修復。過去3輪週期來看,經濟的全面復甦和A股ROE的上行趨勢,要麼依賴於類似於09-10年的經濟政策全面刺激、要麼依賴於16-17和20-21年的全球經濟共振。但是,就今年而言,這兩種情況發生的概率都相對較小,因此,ROE也很難開啟一輪新的向上週期,總量經濟強相關的板塊,主要是走綠色箭頭,對應估值修復,向上的beta可能還需要等待,我們只能在其中找到一些格局變化或者供給側有支撐的板塊,例如電解鋁、空調、保險等。

五、模式二的情況下(綠色箭頭),重要的是找到總量經濟弱相關板塊的結構性機會

1、目前對半導體週期主要的擔心是美國消費沒有見底。歷史上看,半導體週期受美國消費的影響較大,當前美國消費仍然在過往20年中樞偏上位置、還在繼續向下,反應在產業端上,就是PC、手機、服務器偏弱,消費電子的疲軟可能仍然會一定程度的拖累半導體週期。但是細分來看,美國消費中和電子產品相關的,位置已經相對較低,高的主要是汽車、家電和服務業。

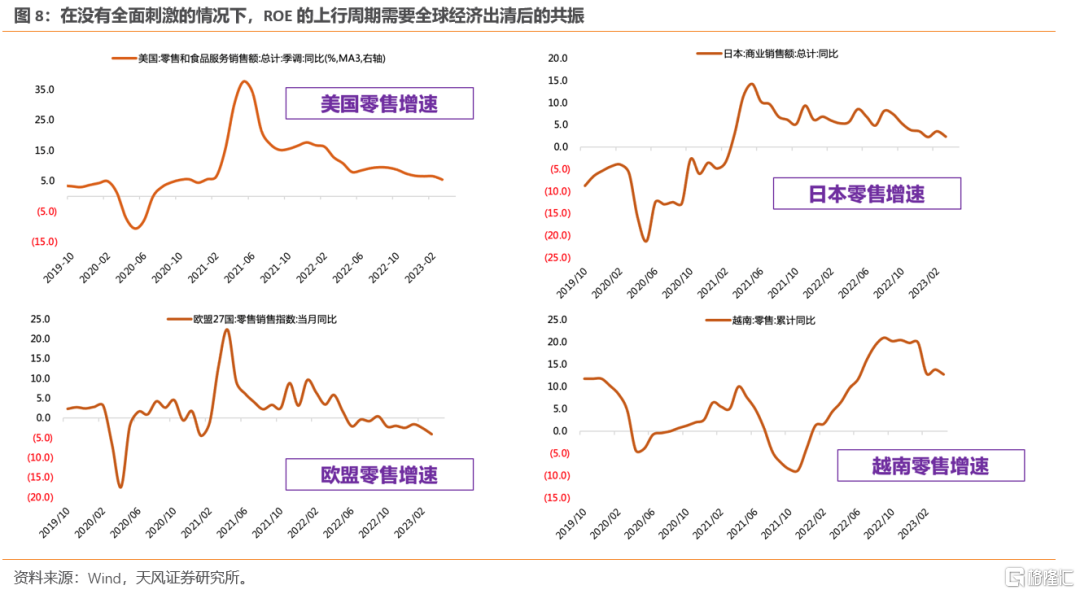

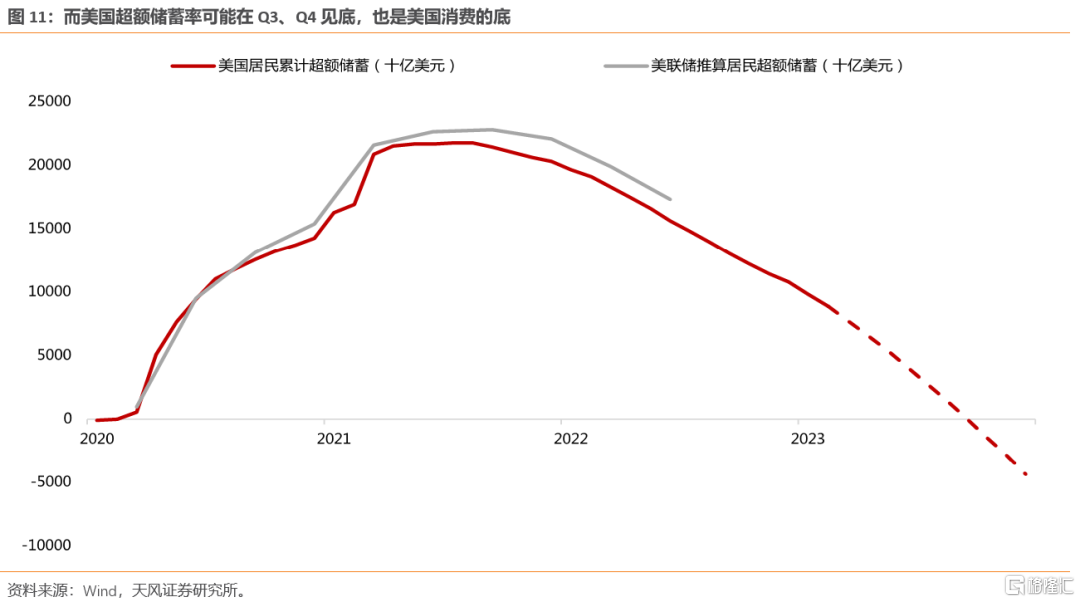

2、當前來看,全球半導體週期可能即將觸底,有望看到週期與技術共振,如果美國消費盡快出清就會更有利。根據美聯儲專題報吿的模型延伸推算,美國居民部門自2020年初起積累的超額儲蓄,將在2023年9月-10月之間全部消耗完畢,也就是説美國的消費數據在一個季度左右的時間可能會明顯下滑,出現消費的底。如果美國消費能夠儘快出清,對全球半導體週期的β而言也是一件好事。

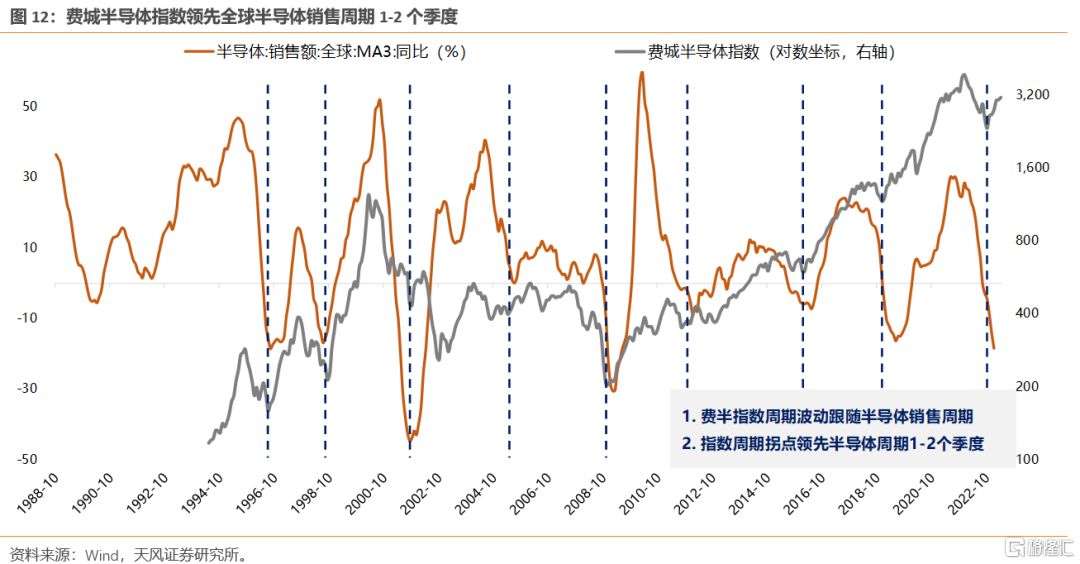

3、我們可以用一組數據進行側面印證:一是全球半導體銷售週期平均持續40個月左右,而本輪全球半導體週期的高點在21年的8月,因此在23年8月左右很有可能再度看到全球半導體週期的見底回升。二是費城半導體指數領先半導體週期1-2季度,半導體週期確實面臨回升,大概在三、四季度見底。而股價往往提前於半導體週期反應。

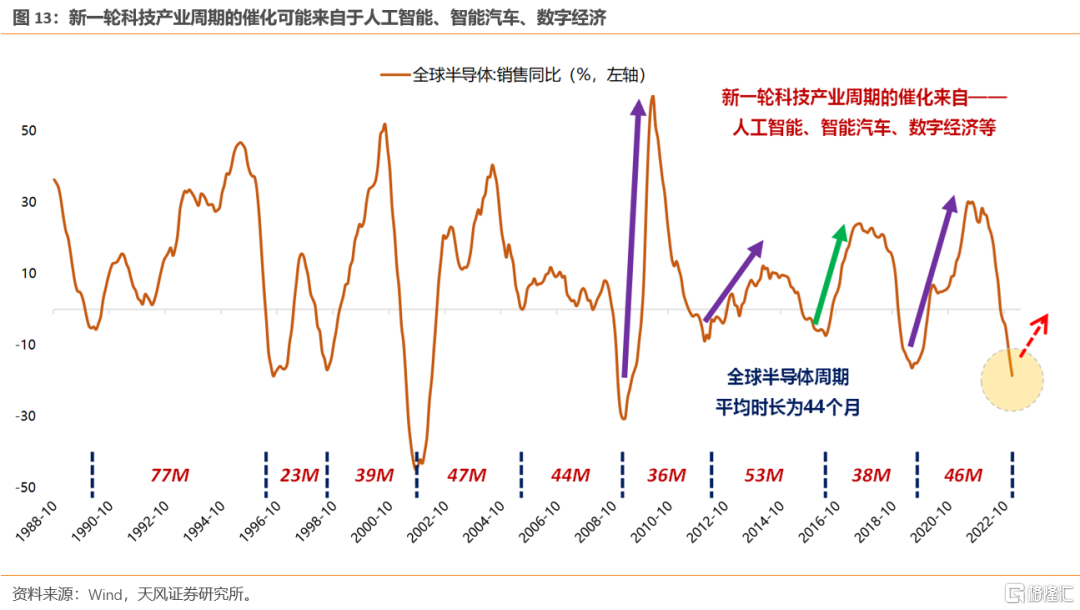

中期維度看,半導體產業週期,週期與技術共振可能帶來全面的TMT行情:回顧最近四輪半導體週期的歷史,有三輪由科技創新主導的較強的產業週期(紫色箭頭)和一輪經濟復甦主導的相對較弱的產業週期(綠色箭頭):較強產業週期是TMT整體板塊機會,而偏弱的那輪TMT偏結構化,主要是消費電子和安防上升較多。

1、科技創新主導的較強的產業週期(紫色箭頭,有技術創新):

(1)09-10年,隨着3G產業週期的到來,iPhone等智能手機開始逐步對傳統的手機進行替代,對應以歌爾股份為代表的中小板指取得顯著的超額收益,TMT板塊先後領升。

(2)12-15年,隨着3G產業週期向4G產業週期切換,內容端逐步開始向視頻端過渡,手遊、自媒體等應用端領域受益,對應以掌趣科技為代表的創業板指獲得超額收益,TMT板塊大幅回升。

(3)19年是4G產業週期向5G產業週期開始切換,5G引領新一輪科技浪潮,從硬件建設->軟件內容->應用場景這個產業鏈的傳導過程,TWS耳機、半導體設計國產替代成為新引擎,也成為科技板塊未來超額收益的重要來源。

2、經濟復甦主導的相對較弱的產業週期(綠色箭頭,沒有技術創新):16-17全國經濟週期往向上帶來的PMI往上走,沒有科技創新,而這一輪的半導體週期偏弱(綠色箭頭),所以僅有電子的機會,主要是消費電子、安防,而計算機、傳媒在不斷消化商譽減值。

3、去年底預測在三、四季度見底的半導體週期可能走的是綠色箭頭,經濟週期向上帶動的消費電子復甦,沒有產業創新。但今年以來,無論是人工智能、智能汽車、還是數字經濟都存在較大的技術突破,所以產業週期的向上力度由綠色箭頭轉向紫色箭頭,由科技創新主導的較強的產業週期。因此,反彈的力度類似於09-10、12-15以及19年,大概率是TMT整體板塊的機會。

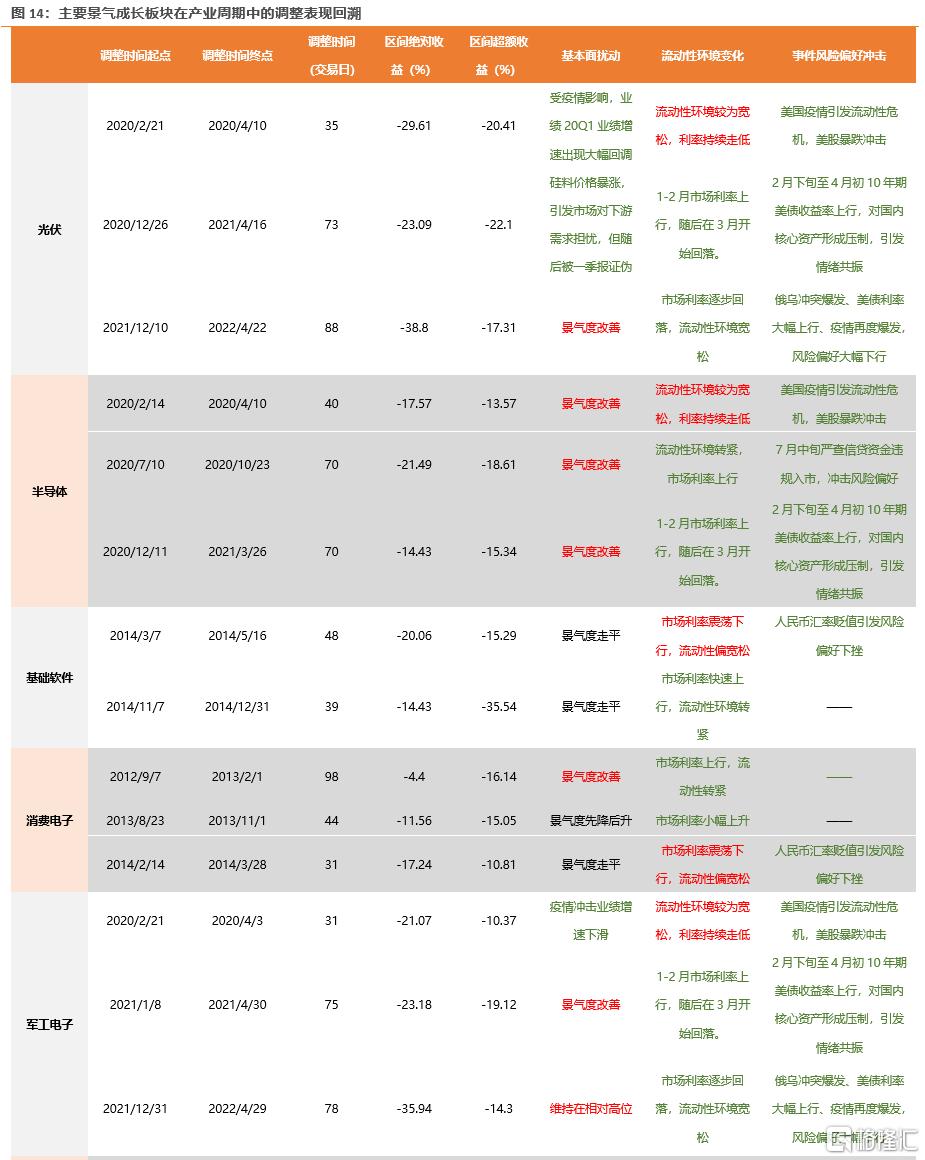

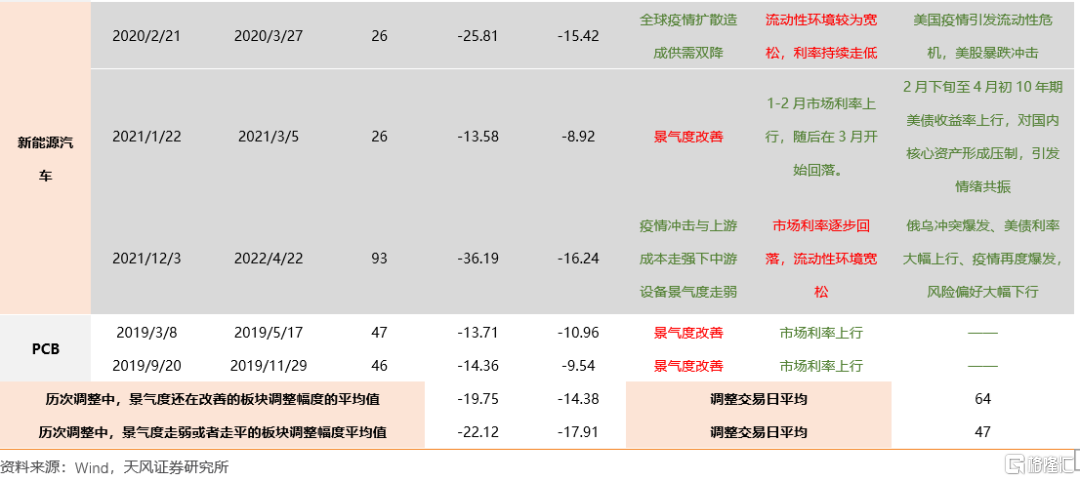

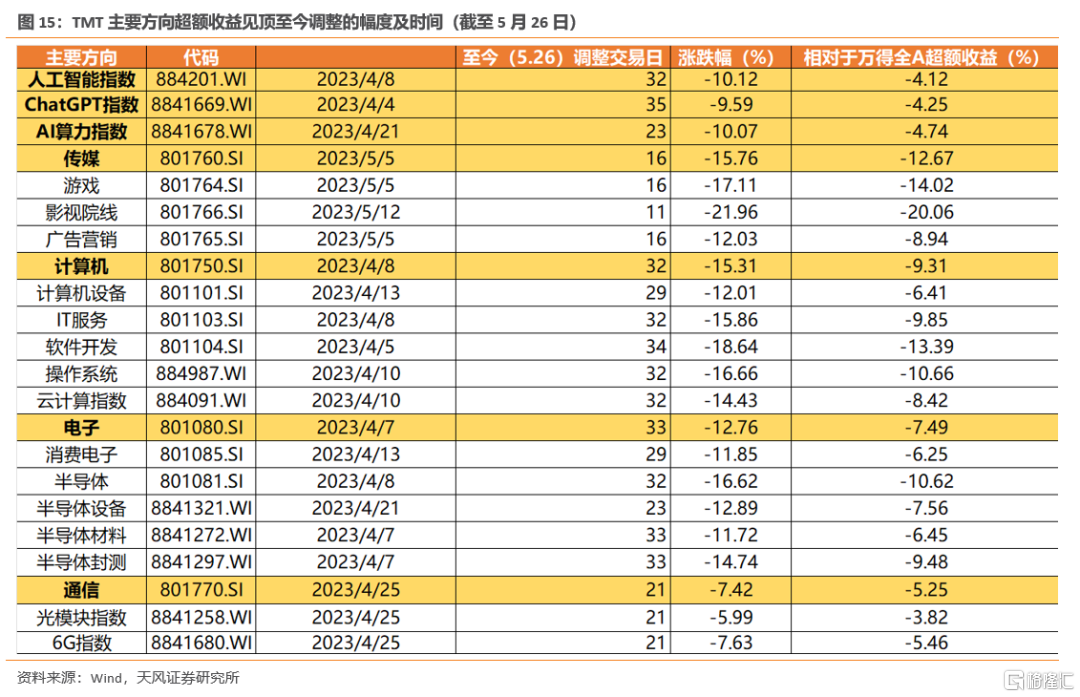

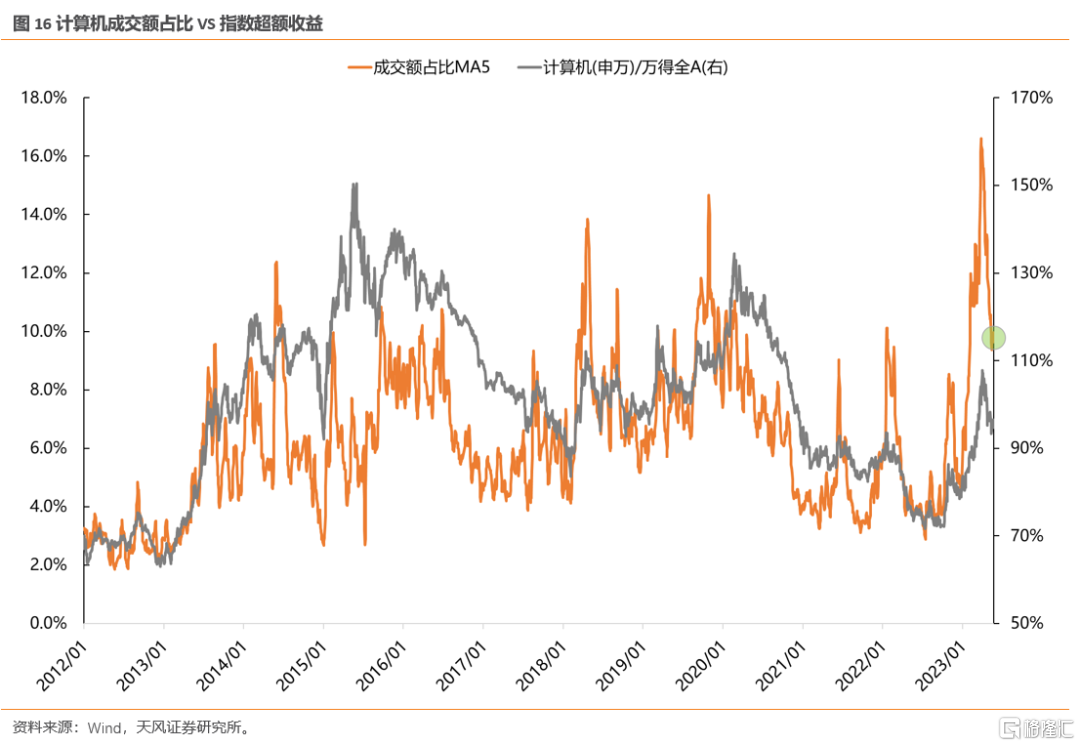

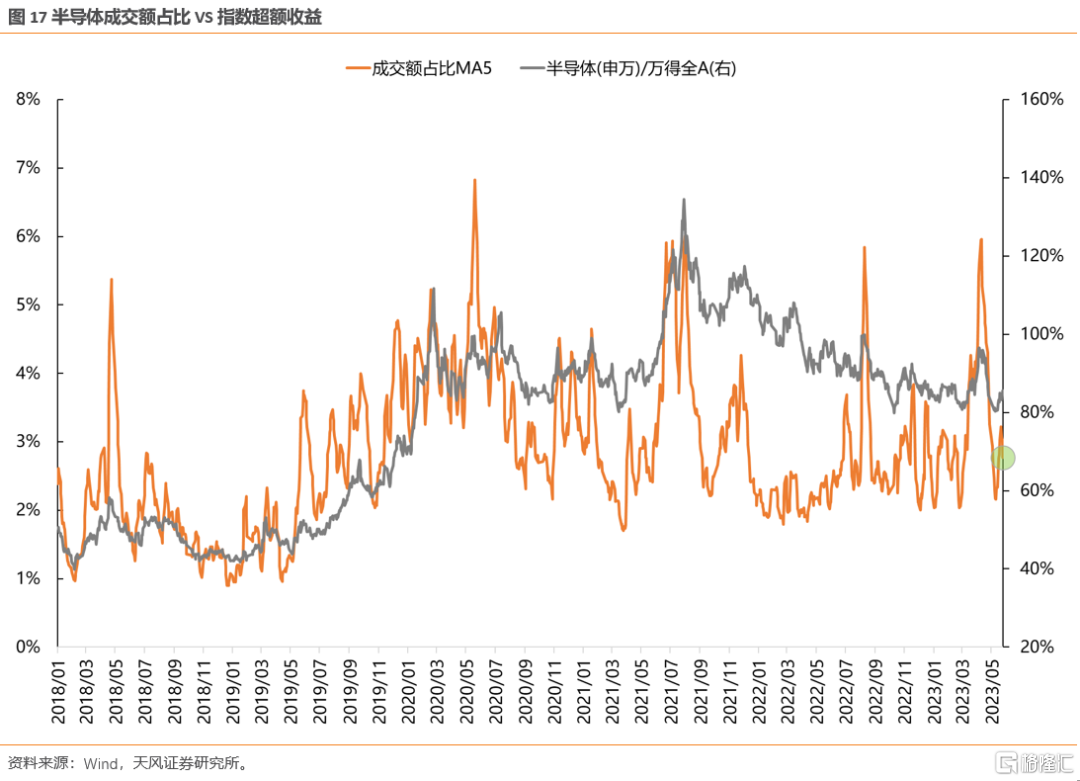

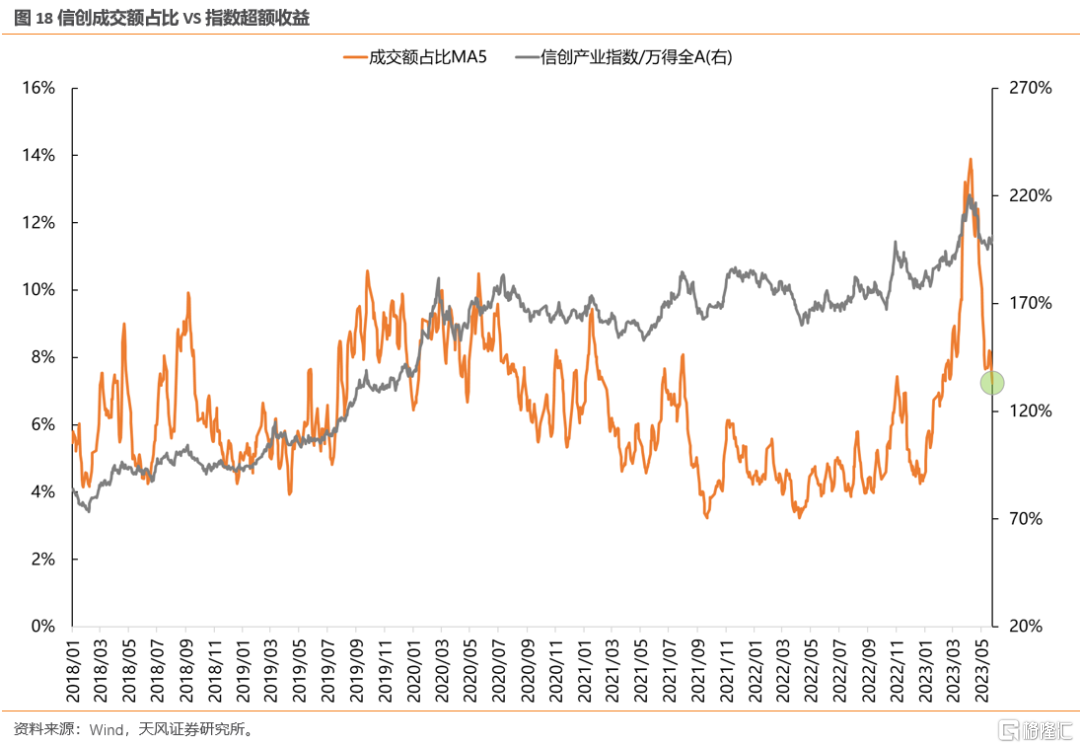

短期維度看,前期TMT擁擠度過高的擔憂現在正逐步消退,成交額佔比調整幅度已經比較接近成長賽道歷史經驗調整均值,目前缺少的主要是調整的時間

1、歷史上看,階段性景氣度情況、擾動因素多少是影響調整幅度和時間的重要因素。而從調整時間和幅度來看,往往調整時間在40-60個交易日左右,區間跌幅往往在20%左右,區間超額收益往往在-15%--20%之間。

2、從目前來看,TMT主要方向中,遊戲、影視院線、計算機主要細分(操作系統、雲計算等)、半導體、光模塊等方向超額收益見頂後至今跌幅都在15%附近,調整幅度已經比較接近成長賽道歷史經驗調整均值,目前缺少的主要是調整的時間:除了計算機、電子在30個交易日以外,通信及傳媒的主要行業均在20個交易日左右,和40-60個交易日還有一定差距。

3、佈局TMT的機會即將來臨,半導體產業週期,週期與技術共振可能帶來全面的TMT行情,後續擁擠度消化充分後,如果沒有重大政策刺激經濟,可以重點關注後續有景氣回升預期的半導體週期迴歸以及AI產業週期支撐下基本面預期改善較強的方向:

1)傳媒和計算機子行業中,當前景氣改善較明顯的遊戲、金融IT、雲計算;

2)AI賦能拉動較大的方向,如算力、部分AI應用;

3)全球半導體週期接近見底+國產替代邏輯下,看好半導體產業鏈機會。

風險提示:宏觀經濟風險,國內外不可預測事件風險,業績不達預期風險等

注:文中報吿節選自天風證券研究所2023年03月28日已公開發布研究報吿《寫在股債收益差再次逼近-2X標準差之際》,報吿分析師:

劉晨明 SAC 執業證書編號:S1110516090006

李如娟 SAC 執業證書編號:S1110518030001

許向真 SAC 執業證書編號:S1110518070006

趙 陽 SAC 執業證書編號:S1110519090002

吳黎豔 SAC 執業證書編號:S1110520090003

餘可騁 SAC 執業證書編號:S1110522010002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content