公開信息顯示,深圳證券交易所上市審核委員會定於2023年5月25日召開2023年第35次上市審核委員會審議會議,屆時將審議浙江夏廈精密製造股份有限公司(以下簡稱“夏廈精密”)的首發事項,保薦機構為財通證券股份有限公司。

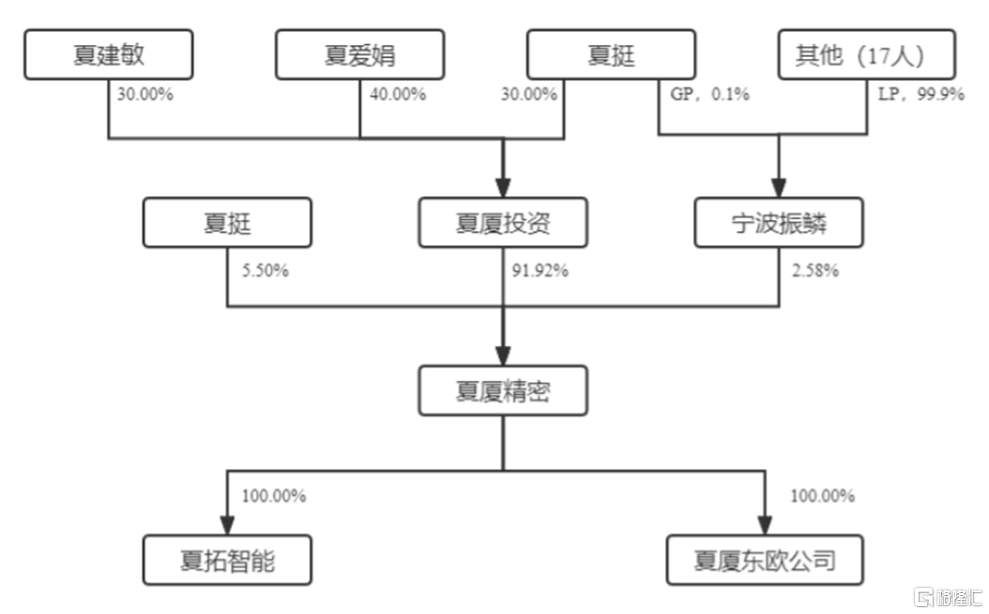

夏廈精密以研發、生產和銷售小模數齒輪及相關產品為主營業務。招股書顯示,截至招股説明書籤署日,公司實際控制人夏建敏、夏愛娟、夏挺直接和間接合計控制公司100%的股份,按本次發行新股1550萬股計算,本次發行後,三人仍將直接和間接合計控制公司75%的股份,仍為公司的實際控制人。

發行前股權結構圖,圖片來源:招股書

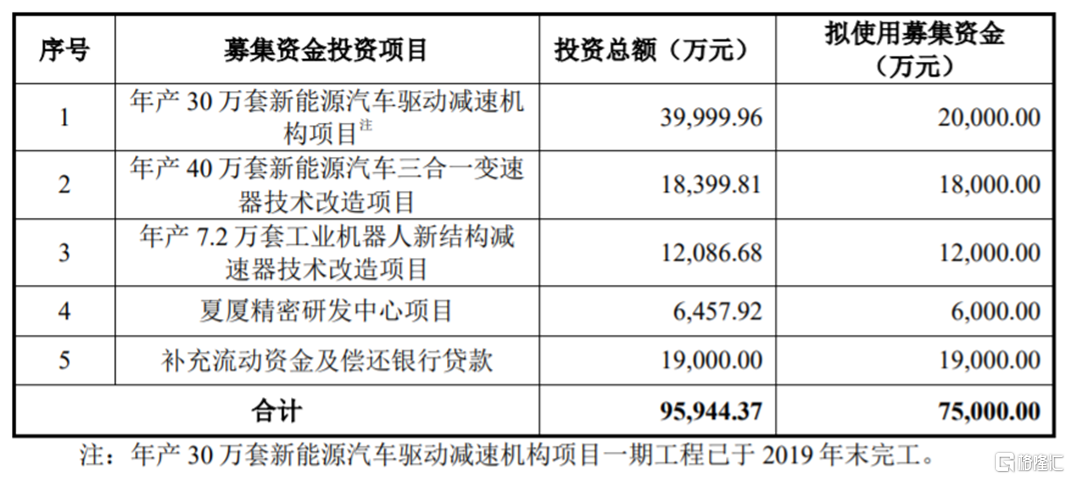

本次申請上市,夏廈精密擬募集資金7.5億元,用於年產30萬套新能源汽車驅動減速機構項目、年產40萬套新能源汽車三合一變速器技術改造項目、年產7.2萬套工業機器人新結構減速器技術改造項目、夏廈精密研發中心項目、補充流動資金及償還銀行貸款。

募資使用情況,圖片來源:招股書

1

依賴前五大客户

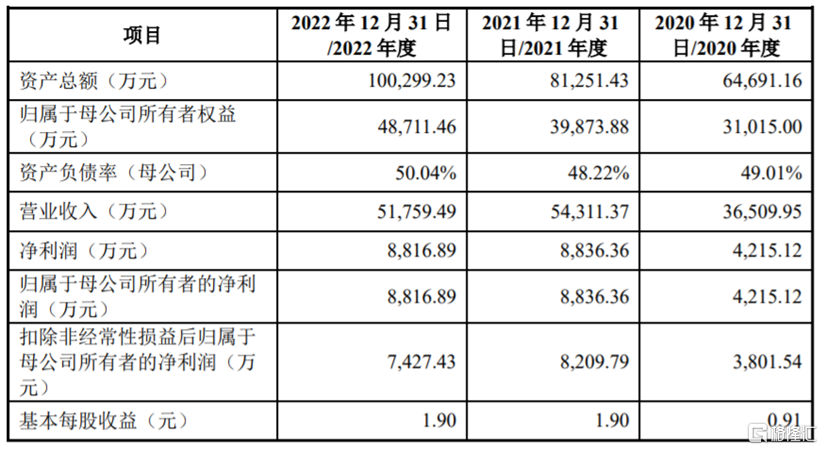

招股書顯示,2020年至2022年,夏廈精密的營業收入分別約3.65億元、5.43億元、5.18億元,歸母淨利潤分別為4215.12萬元、8836.36萬元和8816.89萬元。其中,2022年公司業績有所下滑,主要受到居家消費需求回落和烏克蘭危機的影響。

主要財務數據及財務指標,圖片來源:招股書

報吿期內,公司綜合毛利率分別為30.66%、32.68%、30.86%。其中,2022年公司綜合毛利率下降,主要系產品結構的影響。

公司面臨着原材料價格波動的風險。報吿期內,夏廈精密直接材料在主營業務成本中的佔比在50%左右,未來如果毛坯件、鋼材類、刀量具等主要原材料升價,可能會影響公司的毛利率和盈利能力。

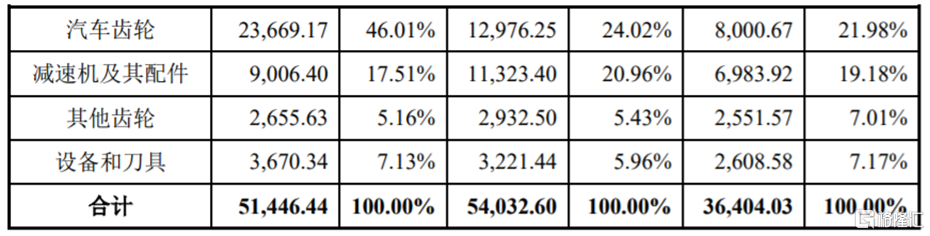

報吿期內,夏廈精密的主要產品包括電動工具齒輪、汽車齒輪、減速機及其配件、智能家居齒輪和安防齒輪等。具體來看,2020年至2022年,公司的電動工具齒輪營收佔比呈下滑趨勢,汽車齒輪的營收佔比有所上升。

公司主營業務收入產品結構分析,圖片來源:招股書

夏廈精密的產品已經廣泛應用於電動工具、燃油汽車、新能源汽車、機器人、智能家居、醫療器械、安防等領域。其中,公司電動工具齒輪的主要客户為全球知名電動工具生產廠商,市場需求受地區局勢影響較大,烏克蘭危機導致主要客户歐洲市場需求下滑。

報吿期內,夏廈精密向前五大客户(按同一控制下合併口徑統計)的銷售額佔當期營業收入的比例分別為66.71%、68.09%和57.55%,客户相對集中。其中,公司對牧田集團、日本電產的銷售佔比較大,且隨着汽車齒輪業務快速發展,汽車行業客户比亞迪、舍弗勒等銷售佔比迅速提升。未來如果因公司產品質量不能符合客户要求等導致主要客户減少對公司產品的採購,可能會影響到公司的經營業績。

公司主要客户情況,圖片來源:招股書

夏廈精密存在應收賬款回收的風險。報吿期各期末,公司應收賬款賬面價值分別約1.02億元、1.5億元、1.87億元,呈逐年上升趨勢,佔流動資產的比例分別為43.23%、46.91%和42.69%,佔比較大。如果公司應收賬款管理不當,可能存在壞賬風險。

2

資產負債率遠超同行

夏廈精密以研發、生產和銷售小模數齒輪及相關產品為主營業務,公司所處行業市場化程度較高,國內市場份額比較分散。據中國機械通用零部件工業協會相關數據,截至2020年末,我國齒輪行業規模以上企業(年產值超過5000萬元)804家。其中,骨幹企業(年產值超過1億元)約100多家。行業中存在大量的中小企業,難以在生產上形成規模效應。

而齒輪行業屬於技術密集型行業,由於其產品的特殊屬性及廣泛的高精度應用場景,產品對性能的要求較高,再加上齒輪加工工藝較為複雜,每一道工序出現問題,都會影響齒輪的最終質量。如果公司未能把控產品生產各個環節,導致產品出現重大質量問題,可能會對公司的業務不利。

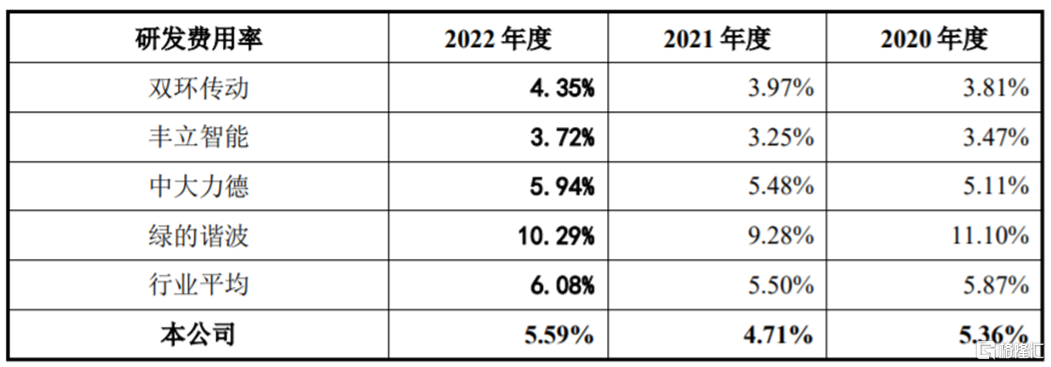

2020年至2022年,公司的研發費用分別為1958.28萬元、2559.97萬元、2895.66萬元,研發費用率分別為5.36%、4.71%、5.59%,儘管公司研發投入有所增加,但研發費用率仍低於同行業可比公司平均值。

公司與同行業可比公司研發費用率比較情況,圖片來源:招股書

隨着公司業務規模的擴大,存貨規模也呈上升趨勢。報吿期各期末,公司存貨賬面價值分別約0.79億元、1.19億元、1.51億元,佔流動資產的比例分別為33.63%、37.34%和34.60%。公司存貨主要為原材料、庫存商品、發出商品等,如果市場環境發生變化,導致產品滯銷、存貨積壓,公司的存貨可能發生減值,從而影響公司的經營業績。

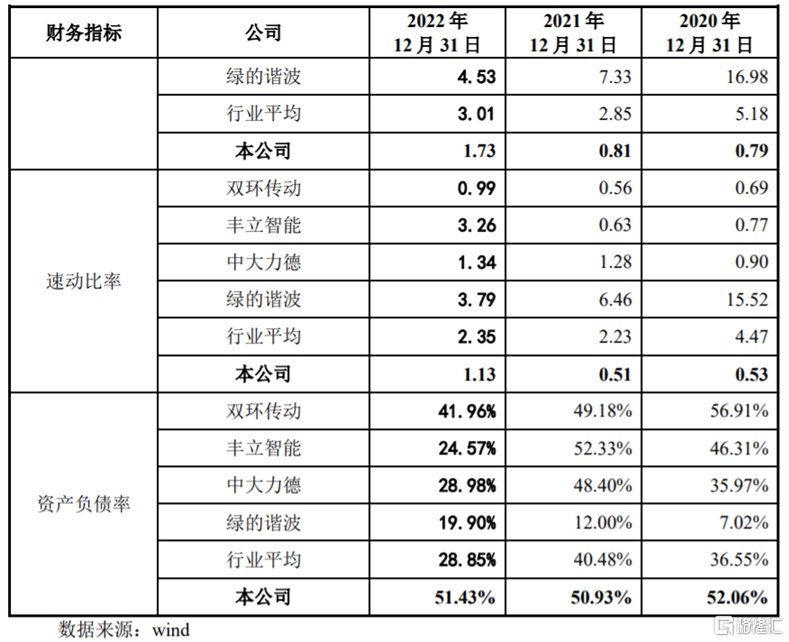

報吿期各期末,夏廈精密的資產負債率分別為52.06%、50.93%、51.43%,高於同行業可比公司平均水平,同時公司的流動比率、速動比率明顯低於同行業可比公司平均水平,短期償債能力有待提升。

公司與同行業可比公司的主要償債能力指標比較情況,圖片來源:招股書

3

結語

作為小模數齒輪及相關產品廠商,夏廈精密所處行業市場化程度較高,公司面臨着激烈的競爭。同時公司較為依賴前五大客户,資產負債率也遠超同行。齒輪行業屬於技術密集型行業,當務之急,公司還是得加大研發投入,進行技術創新來提高自身競爭力。

More Content