本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

據我們測算,截至4月底,銀行理財存續規模環比上升6.67%至26.4萬億元。伴隨着規模重回增長區間,理財對債市的配置相比一季度會發生哪些變化?後續理財發展趨勢如何?本文將作出詳細分析。

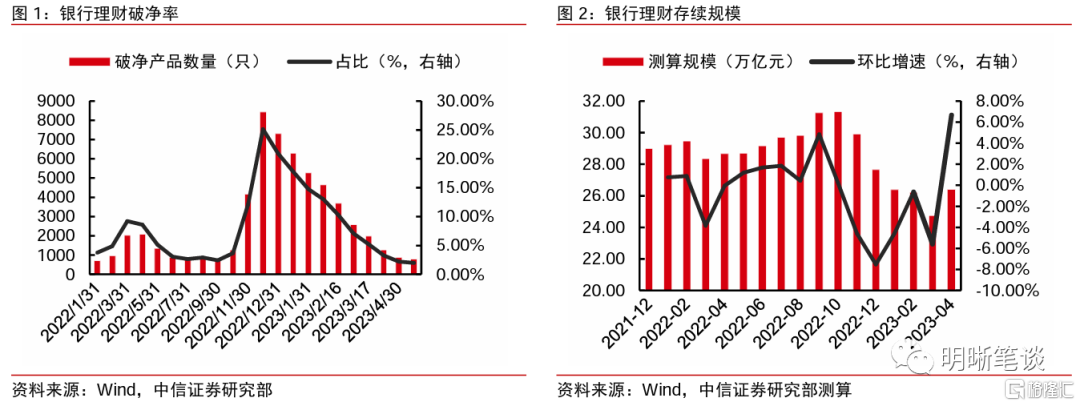

銀行理財4月存續規模環比大幅回升。2022年11月中旬開始的贖回潮對銀行理財造成了長久的負面影響,截至2023年3月底,據我們測算,5個月時間理財規模降低了約6.58萬億元。截至5月16日,理財破淨率降至1.99%,已經低於贖回潮之前的水平,4月底存續規模也環比增長6.67%,達到了26.4萬億元,二季度理財規模預計將會持續修復。

銀行理財一季度在買什麼?2022年理財年報顯示,理財機構券種配置趨於審慎,債券及公募基金遭到大規模拋售,其中信用債減持幅度最大,同時機構對現金存款需求大幅上升,而非標配置意願仍在低位。從前十大持倉數據來看,理財在2023年一季度對二永債等非政策性金融債減持明顯。在前十大持倉資產中,信用債按發債主體來看,金融債佔比最高,其次為城投債和產業債。城投債偏好1Y以內和2-3年的AA級債券,估值多在3%-4%之間,江蘇、浙江佔比最高;金融債偏好2Y以內的AA+和AAA-級債券,估值多在4%-5%之間,分行業來看,商業銀行債佔比最高;產業債偏好1Y以內的短期AA+級債券,估值多在3%-4%之間,就行業來看,資本貨物行業佔比最高。

當前估值問題已經不再是銀行理財產品運營的焦點,二永債有望迎來淨買入。去年12月到一季度末,銀行理財子為應對贖回潮的挑戰,紛紛推出了大量封閉式運作的攤餘成本法和混合估值法理財產品,旨在降低淨值波動,穩定投資者信心,緩解規模下滑的趨勢。但近期在破淨率大幅下滑,普通理財產品收益較高且流動性較強的情況下封閉式產品優勢不再,理財開始重新發力市值法估值的產品。此前不能用攤餘成本法計量的二永債或將重新被理財資金配置,從交易數據來看,4月理財淨賣出二永債的規模環比大幅下滑,5月截至16日已恢復淨買入。

二季度理財配債展望。二季度開始,理財子和公募基金接力農商行和保險,成為最大的配債力量。就具體券種來看,由於現金理財規模修復,理財子對同業存單的淨買入規模大幅攀升,在發行重心重回市值法產品的趨勢下,對二永債也恢復了淨買入,二季度這一趨勢預計仍將延續。就期限來看,贖回潮餘波之下,理財為求淨值穩定,一季度主要買入1年以內的信用債,對1年以上的信用債持續淨賣出,但二季度在負債端業績訴求的壓力和破淨率恢復正常的情況下,這一趨勢明顯發生了變化,理財在4月對1Y以上利率債恢復了淨買入,5月截至16日,對1Y以上信用債恢復了淨買入,二季度預計仍將適度拉長久期以增厚收益。

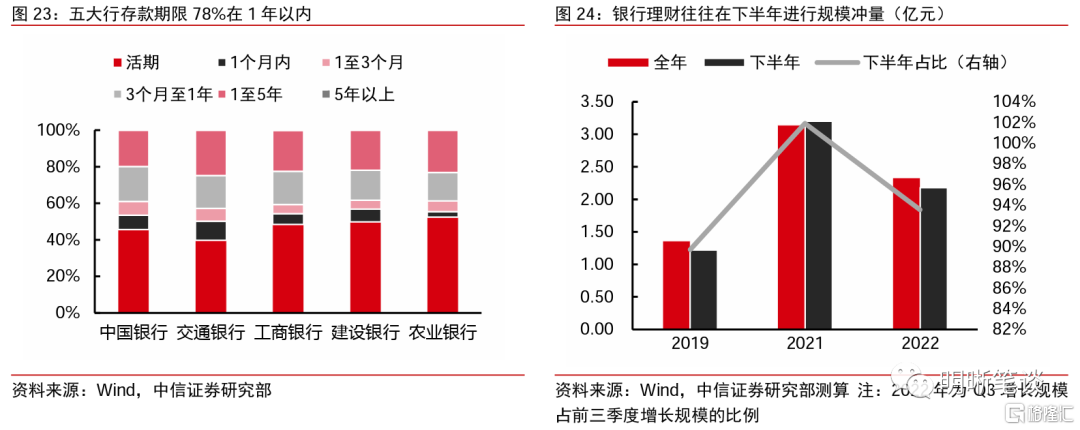

理財下半年規模預計將恢復到2022年中的水平,屆時或助推債市走強。2022年居民積累的超額儲蓄迴流消費的規模相對有限,而地產也難以放量,對儲蓄的分流作用較小,超額儲蓄迴流至銀行理財的概率最大。此前從銀行理財迴流到表內的存款,約78%以上為活期或期限在1年以下的定期,迴流至理財不存在阻礙。同時伴隨下半年理財衝量節奏發力的慣例,預計其整體規模有望恢復至2022年中29萬億以上的水平,屆時料將會助推債市走強。

風險因素:測算結果由於數據可得性與實際情況可能存在一定差距;市場波動超預期,理財贖回潮捲土重來。

正文

據我們測算,截至4月底,銀行理財存續規模環比上升6.67%至26.4萬億元。伴隨着規模重回增長區間,理財對債市的配置相比一季度會發生哪些變化?後續理財發展趨勢如何?本文將作出詳細分析。

銀行理財4月存續規模環比大幅回升

2022年11月中旬開始的贖回潮對銀行理財造成了長久的負面影響,截至2023年3月底,5個月時間規模降低了約6.58萬億元。2022年11月中旬開始,受到資金面偏緊、防疫政策調整和地產政策放鬆帶來的經濟修復強預期的多重利空影響,債市經歷了大幅的調整,引發投資者贖回行為。而申贖行為的“順週期性”往往會放大市場波動,再度引發淨值調整,繼而再度激起贖回壓力,形成負面的循環反饋效應。此輪贖回潮可以細分為兩個波次。第一波次在負債端壓力下理財主要贖回債基和賣出利率債,10年國債收益率短期內快速抬升,隨着央行降準和流動性的持續投放,疊加銀行表內資金的承接,利率債很快企穩。但是在第二波次中,由於理財債券投資中佔比在90%以上的信用債流動性相對較差,且理財子在負債端持續贖回的壓力下行為趨於一致,從而形成了踩踏,造成了信用利差大幅走闊。此後,贖回潮的餘波長久未平,根據我們測算,截至2023年3月底,理財規模不到5個月時間降低了約6.58萬億元。

截至5月16日,理財破淨率降至1.99%,已經低於贖回潮之前的水平,4月底存續規模也環比增長6.67%,達到了26.4萬億元。在經濟弱復甦預期、資金面持續寬鬆和機構資產荒愈演愈烈的態勢之下,債市全面回暖,信用利差大幅收縮,理財破淨率大幅修復,4月底破淨率達到2.23%,5月16日更是降低至1.99%,已經低於贖回潮之前的水平,破淨的陰影逐步消散。在此情況下,根據我們的測算,理財規模在4月底環比增長6.67%至26.4萬億元,距離2022年底27.65萬億的規模仍有一定差距,但重回正增長區間之後,二季度規模預計將會持續修復。

銀行理財一季度在買什麼?

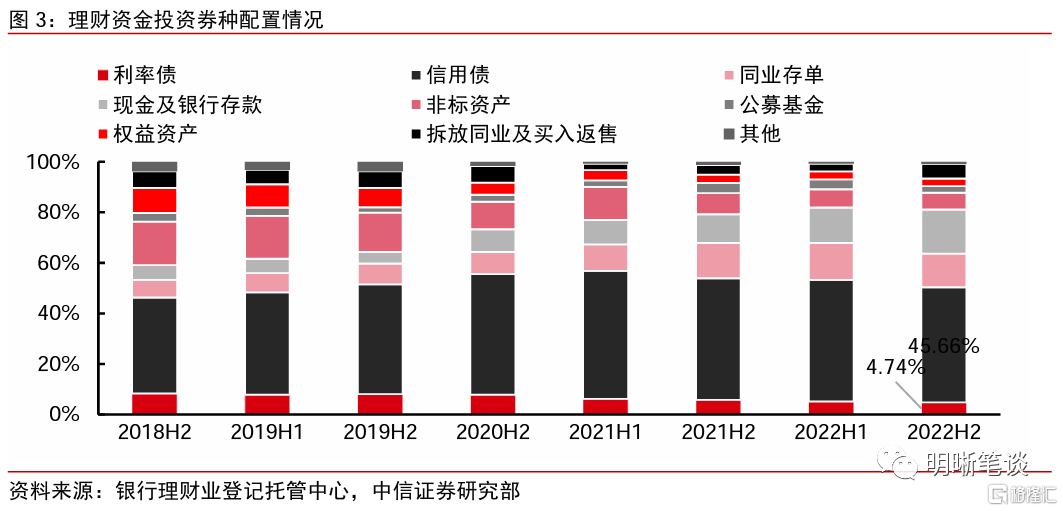

2022年理財年報顯示,理財機構券種配置趨於審慎,債券及公募基金遭到大規模拋售,其中信用債減持幅度最大,同時機構對現金存款需求大幅上升,而非標配置意願仍在低位。2022年報顯示,理財對債券、同業存單和以債基為主的公募基金減持規模最大,截至2022年末,上述三類資產規模分別為13.94、12.62和1.80萬億元,較年中分別減持1.59、0.58和0.42萬億元。債券類資產中,信用債佔比90.60%,利率債佔比9.40%,而信用債減持幅度較利率債更大,主要原因是12月央行推動資金面利率寬鬆,部分被拋售的利率債由於流動性和資質優勢被回購,而機構對風險成本更高的信用債偏好修復緩慢。同時為應對未來潛在贖回,機構對現金存款的預防性需求大幅上升,現金及銀行存款、拆放同業及買入返售環比分別增持0.73和0.70萬億元。此外,理財機構對非標資產配置仍較為有限,2022年末存量規模1.80萬億元,環比減持0.28萬億元。

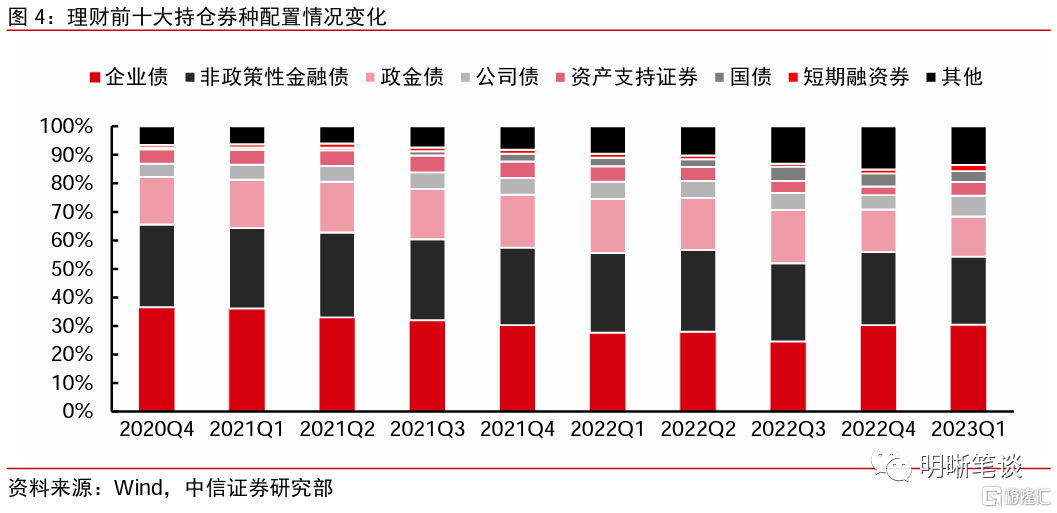

從前十大持倉數據來看,理財一季度對二永債等非政策性金融債減持明顯。近期理財產品陸續公佈了一季報的前十大持倉,我們從十大持倉數據來看理財在一季度配債有哪些變化。從大類資產配置來看,前十大持倉中,債券佔比從22年Q3的35.23%降低至22年底的31.93%,再繼續降低至23年Q1的30.85%。就具體券種來看,23年Q1,利率債佔比18%,信用債佔比82%,信用債中非政策性金融債在債券中的比例由22年Q3的27.4%降低至22年底的25.5%,又繼續降低至23年Q1的23.9%,主要是對二永債進行了大規模的減持,企業債佔比由22年Q3的24.6%提高至22年底的30.3%,又繼續提高至23年Q1的30.5%。

在前十大持倉資產中,信用債按發債主體來看,金融債佔比最高,其次為城投債。前十大持倉資產中,從發債主體來看,信用債可以細分為城投債、金融債、產業債、資產支持證券和其他,2023年Q1,金融債佔比最高為40%,但相比2022年Q3的48%和2022年Q4的43%有所下降;城投債佔比為33%,相比2022年Q4的37%下降了4pcts;產業債和資產支持證券的比例分別比2022年Q4上升了3、2pcts。

前十大持倉中,對城投債理財偏好1Y以內和2-3年的AA級債券,估值多在3%-4%之間,江蘇、浙江佔比最高。截至2023年Q1,理財前十大持倉中城投債期限多分佈在1Y以內和2-3Y,佔比分別為25%和28%。就評級來看,主要分佈在AA級,佔比高達72%,AAA佔比較低,僅為4%,顯示AAA級城投債較低的收益率並不能滿足理財的需求, AA+和AA-佔比分別為12%和11%。就收益率分佈來看,收益率<3%的佔比僅為6%,收益率在3-4%和4-5%的佔比分別為33%和32%。就省份來看,江蘇和浙江佔比最高,佔比分別達到了21%和20%,山東、重慶、四川佔比分別為9%、9%、7%,其餘均在5%以下。

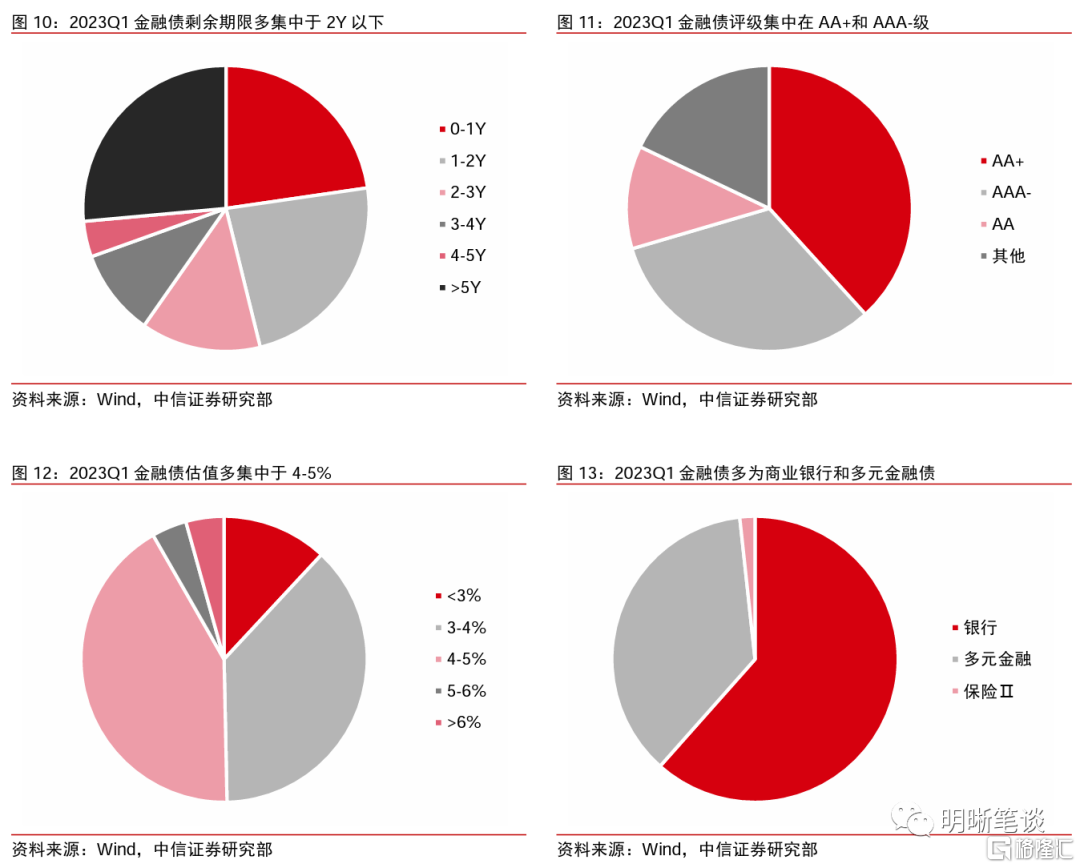

前十大持倉中,對金融債理財偏好2Y以內的AA+和AAA-級債券,估值多在4%-5%之間,分行業來看,商業銀行債佔比最高。截至2023年Q1,理財前十大持倉中金融債期限多分佈在2Y以內,佔比高達46%,比城投債略低,>5Y的佔比達到了26%,2-3Y佔比達到14%。就評級來看,主要分佈在AA+級和AAA-級,佔比分別為38%和32%,顯示理財對金融債的下沉較為謹慎。就收益率分佈來看,收益率<3%的佔比為12%,遠高於城投債,收益率在3-4%和4-5%的佔比分別為38%和42%。就行業來看,銀行和多元金融佔比最高,分別達到了62%和37%。

前十大持倉中,對產業債理財偏好1Y以內的短期AA+級債券,估值多在3%-4%之間,就行業來看,資本貨物行業佔比最高。截至2023年Q1,理財前十大持倉中產業債期限多分佈在1Y以內,佔比高達34%,1-2年佔比達到29%。就評級來看,主要分佈在AA+級,佔比高達31%,AA、AAA-和AAA佔比分別為29%、16%和15%。就收益率分佈來看,收益率<3%的佔比為19%,收益率在3-4%和4-5%的佔比分別為31%和10%,收益率>6%的佔比達到了28%,顯示理財對產業債進行了適度的下沉以博取更高收益。就行業來看,資本貨物行業佔比最高,達到了37%,公用事業和房地產佔比均為13%。

二季度理財配債展望

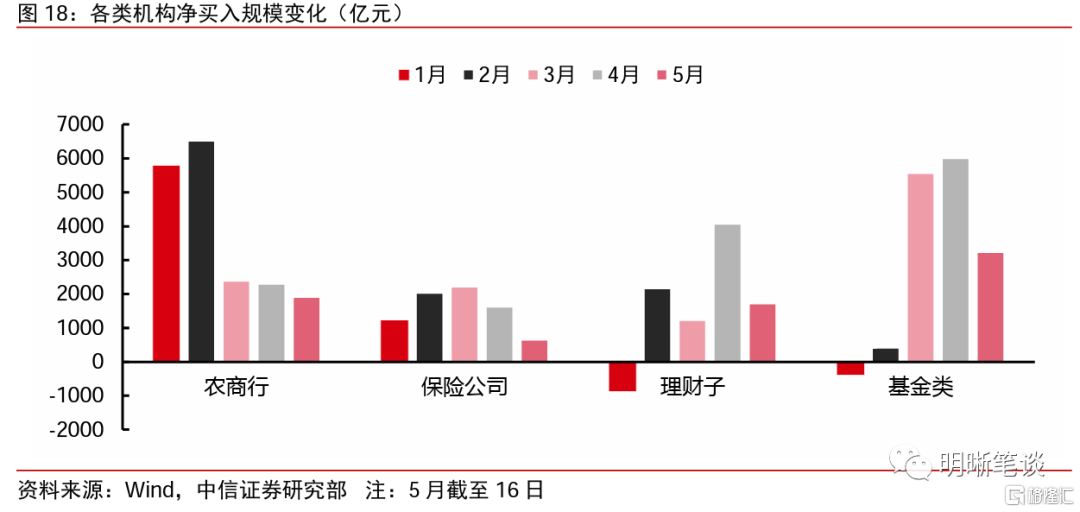

二季度開始,理財子和公募基金接力農商行和保險,成為最大的配債力量。一季度在贖回潮引發的超調之下,債市性價比極具吸引力,農商行和保險成為一季度債市最大的配置力量,一季度淨買入規模分別達到了1.47和0.55萬億元,推動了債市持續走牛。進入二季度,兩者仍舊持續淨買入,但買入力度有所放緩,截至5月16日,兩者二季度淨買入規模分別為4217和2279億元,比一季度的一半分別下降了43%和17%。配債主力轉換為理財子和公募基金等交易盤,在避免踏空的壓力下買入力度持續走強,截至5月16日,兩者二季度以來淨買入規模分別達到了5798和9254億元,相比一季度的一半分別增長了357%和230%。

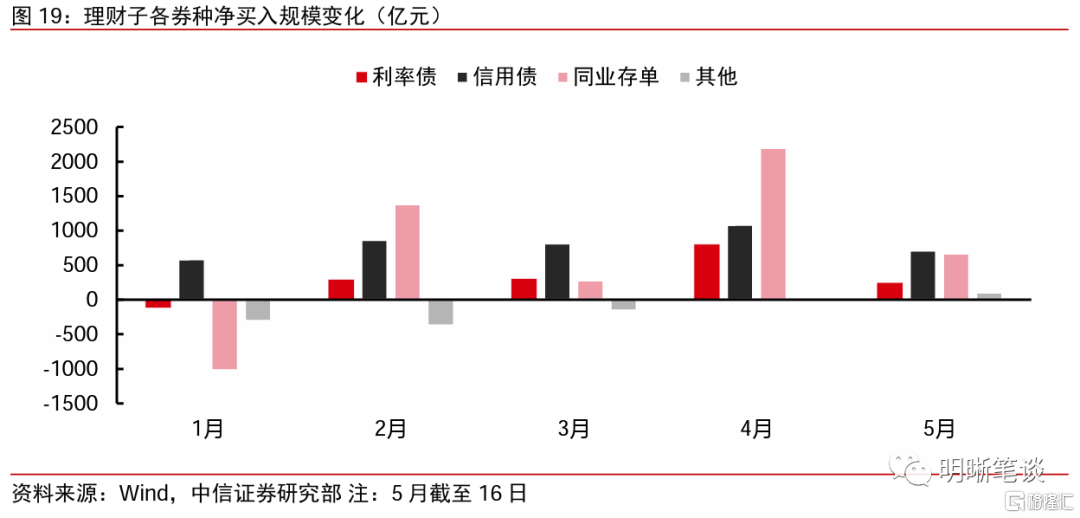

就具體券種來看,由於現金理財規模修復,理財子對同業存單的淨買入規模大幅攀升,在發行重心重回市值法產品的趨勢下,對二永債也恢復了淨買入,二季度這一趨勢預計仍將延續。就具體券種來看,由於現金理財規模在4月開始逐步回升,理財子對同業存單的買入規模大幅攀升,截至5月16日,二季度淨買入規模達到了2862億元,相比一季度的一半增長了798%,對利率債和信用債也延續了一季度的淨買入趨勢,且買入力度不斷加強。更為重要的是,理財子在1-4月持續賣出的二永債等其他債券在5月轉為淨買入,規模在半個月內達到了103億元。去年12月到一季度末,銀行理財子為應對贖回潮的挑戰,紛紛推出了大量封閉式運作的攤餘成本法和混合估值法理財產品,旨在降低淨值波動,穩定投資者信心,而銀行二永債由於監管原因不能用攤餘成本法估值,被理財持續淨賣出。在債市全面回暖之下,“低波”的優勢不再成為理財的最大賣點,封閉式產品募集規模4月下滑了25%至3200億元,5月截至14日更是斷崖式下滑至244億元,其發行重心逐漸迴流至市值法產品,二永債等其他債券也得以被理財持續淨買入,二季度這一趨勢預計仍將延續。

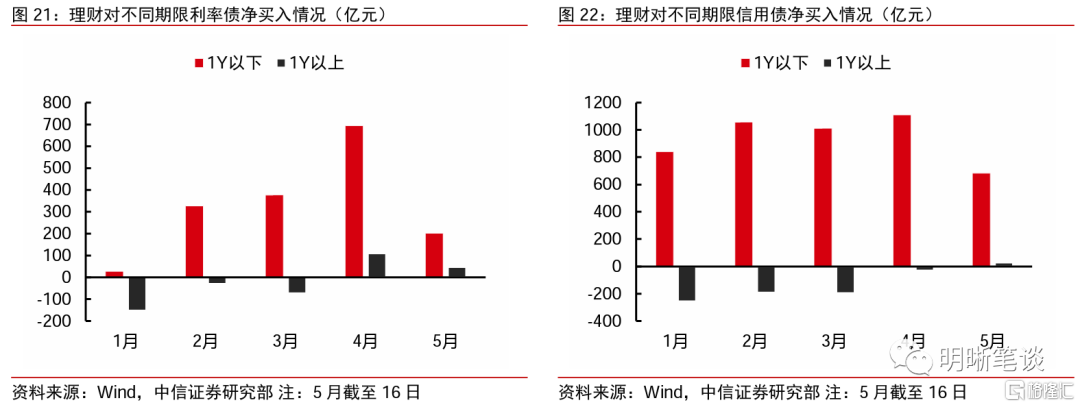

就期限來看,贖回潮餘波之下,理財為求淨值穩定,一季度主要買入1年以內的信用債,對1年以上的信用債持續淨賣出。此前,理財產品對贖回潮準備不充分,資產端久期較長,在贖回潮中承擔了較大的損失,贖回潮後,為保證淨值相對穩定,理財偏好短久期的同業存單和信用債,以便應對債市波動。就數據來看,一季度銀行理財淨買入1年以下的信用債規模達到了2906億元,但對1年以上的信用債淨賣出規模達到了646億元,買短賣長的趨勢明顯。

但二季度在負債端業績訴求的壓力和破淨率恢復正常的情況下,這一趨勢明顯發生了變化,理財在4月對1Y以上利率債恢復了淨買入,5月截至16日,對1Y以上信用債恢復了淨買入,二季度預計仍將適度拉長久期以增厚收益。4月開始,理財對1Y以上的利率債恢復了淨買入,規模達到了109億元,5月截至16日淨買入48億元。5月開始,理財對信用債也恢復了淨買入,截至16日規模達到了27億元。顯示理財專注短久期的策略有所改變,未來可能會適當拉長配置債券的久期。

理財規模下半年或將,

恢復至29萬億以上的水平

隨着理財收益率的提升、投資者恐慌情緒的修復和存款利率的不斷壓降,我們認為超額儲蓄將逐步會迴流至銀行理財。2022年居民在海內外風險擴散之下,預防性儲蓄需求高增,積累了大量的超額儲蓄,其中約有3.7萬億是從銀行理財中流出。我們認為2023年超額儲蓄迴流消費的規模相對有限,而地產短期內購買需求也難以放量,對儲蓄的分流作用較小,因此超額儲蓄迴流至銀行理財的概率最大,隨着理財收益率的提升、投資者恐慌情緒的修復和存款利率的不斷壓降,預計這一過程將不斷加速。

2022下半年迴流至表內的存款期限大多在1年以內,伴隨下半年理財衝量節奏發力,理財市場或將迎來修復,預計整體規模有望恢復至2022年中29萬億以上的水平。屆時料將會助推債市走強。根據五大行的年報,其2022年底定期存款中,約有78%為活期存款和期限在一年以下的定期存款,預計2023下半年大量資金將會活化,迴流至理財並無阻礙。而理財素來有在下半年衝刺規模的慣例,2019年、2021年下半年理財增長規模佔全年增長規模的比例分別為90%和102%,2022年如果不算入贖回潮,截至10月底,第三季度增長規模佔前三季度增長規模的比例也達到了94%(2020年缺乏具體數據),因此我們預計理財整體規模在下半年有望恢復至2022年中29萬億以上的水平。屆時料將會助推債市走強。

風險因素

測算結果由於數據可得性與實際情況可能存在一定差距;市場波動超預期,理財贖回潮捲土重來。

注:本文節選自中信證券研究部已於2023年5月19日發佈的《債市聚焦系列20230519——理財規模環比增速去年10月以來首次轉正》;報吿分析師:明明

More Content