本文來自格隆匯專欄:管濤,作者:管濤、劉立品、魏俊傑

摘要

一季度,我國經常項目順差小幅收窄,短期資本淨流出收斂,交易和非交易引起的儲備資產增加,國際收支延續自主平衡格局。

一季度,我國經常項目順差同比小幅下降,貨物貿易順差減少、服務貿易逆差增加是主要原因。其中,貨物進出口均有所下降,運輸服務和旅行服務逆差擴大帶動服務逆差增加。當季,外需連續第二個季度對經濟增長負拉動,及時有效擴大內需是後續穩增長的關鍵。

一季度,資本項目逆差同比擴大,直接投資逆差增加是主要原因。其中,對外投資增加,外商來華投資減少。當季,短期資本淨流出大幅收斂,在國內經濟重啟的強預期驅動之下,外資淨增持境內人民幣股票;前兩個月市場預期國內經濟復甦,利率將趨於上行,外資延續淨減持人民幣債券,3月轉為小幅淨增持。

一季度,基礎國際收支順差下降,但依舊覆蓋短期資本淨流出。當季,美元兑人民幣匯率小幅升值,在基礎國際收支順差收窄的情況下,主要驅動因素來自短期資本淨流出大幅收斂,這基本印證了我們去年底提出人民幣匯率寬幅震盪、略偏強勢的基準情形。

當季,央行繼續增持黃金儲備,交易和非交易因素共同推動儲備資產增加。截至2023年一季度末,黃金儲備佔儲備資產比重為3.9%,較2022年三季度末上升0.6個百分點,但仍遠低於國際平均水平。同期,我國外匯儲備餘額增加562億美元,外匯儲備資產增加206億美元,正估值效應356億美元。一季度各月央行外匯佔款項波動較大,外匯佔款變化遠超過同期外匯儲備資產變動,二者關係進一步失聯,運用央行外匯佔款變動來研判央行入市外匯買賣情況需要非常慎重。

風險提示:海外金融風險及貨幣緊縮超預期,地緣政治局勢發展超預期,國內經濟復甦不及預期。

正文

5月12日,國家外匯管理局公佈了2023年一季度我國國際收支平衡表初步數據,結合現有數據對一季度我國國際收支狀況分析如下。

一、經常項目順差仍處較高水平,外需對經濟增長延續負拉動

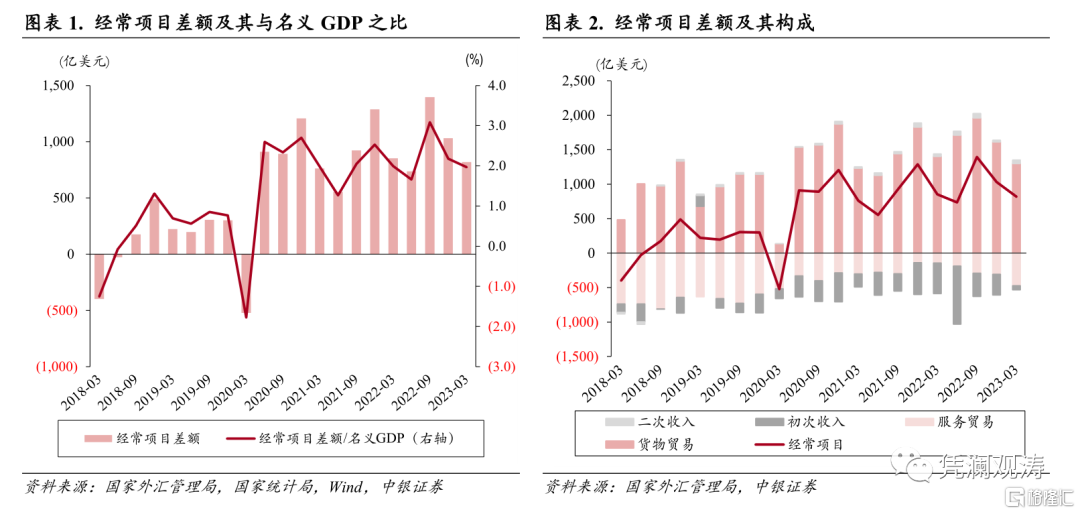

一季度,我國經常項目順差820億美元,較2022年同期減少33億美元、下降4%;經常項目差額佔當季名義GDP的比重為2.0%,與2022年同期基本持平,繼續處於±4%國際認可的合理範圍以內,顯示我國對外部門繼續維持基本平衡,人民幣匯率處於均衡合理水平(見圖表1)。

分項來看,貨物貿易順差減少、服務貿易逆差增加是經常項目順差減少的主要原因,二者合計貿易順差同比減少433億美元;初次收入逆差同比大幅收窄384億美元,降幅達到86%,創下2018年三季度以來新低(見圖表2),主要由於初次收入支出(借方)減少258億美元,收入(貸方)增加127億美元。由此可見,初次收入逆差收窄大致抵消了貨物和服務貿易順差的減少,經常項目順差小幅下降。

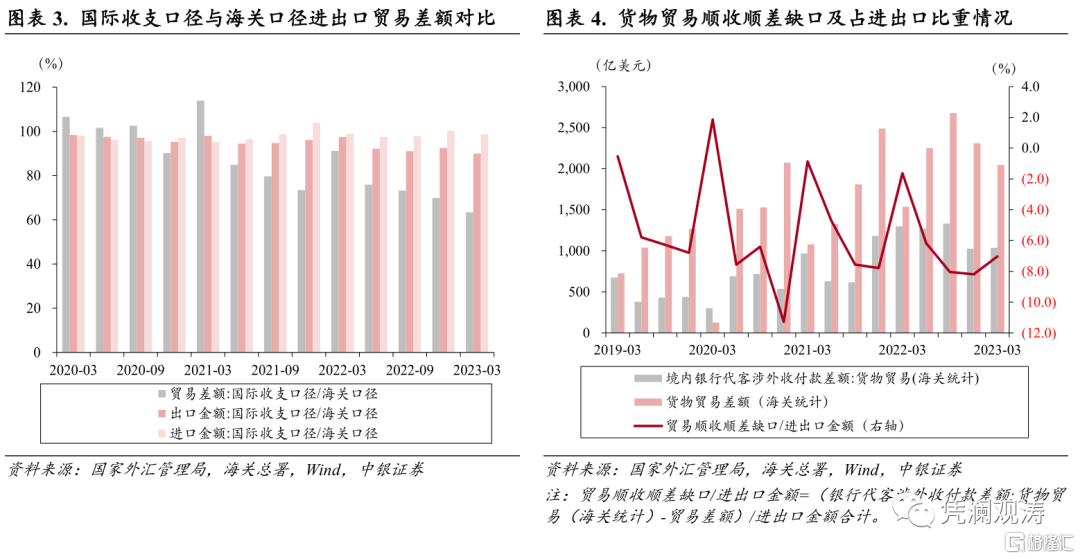

一季度,貨物進出口增速均有所下降,貨物貿易順差收窄。國際收支口徑的貨物出口和進口分別為7392億、6092億美元,同比下降7.3%、7.4%,貨物貿易順差為1299億美元,下降7.4%(見圖表2)。當季,國際收支口徑的貨物貿易出口、進口和進出口順差分別相當於海關口徑的89.9%、98.7%和63.5%(見圖表3);銀行代客涉外貨物貿易收付款(海關統計)順差1036億美元,海關口徑的貿易順差2047億美元,二者差值(貿易順收順差缺口)為-1012億美元,佔當季進出口總額比重為-7%,負值同比上升5.4個百分點,這表明貿易順差不順收的情況依然存在(見圖表4)。

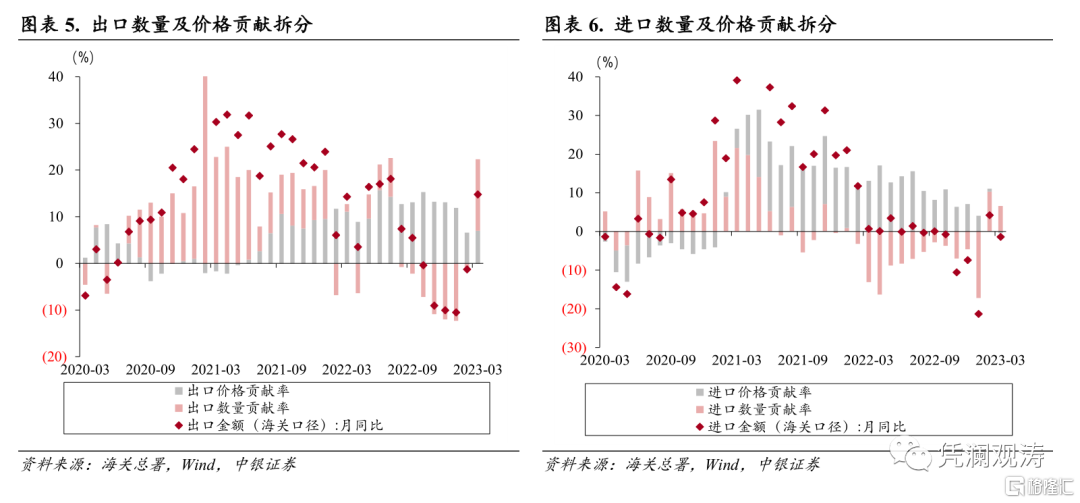

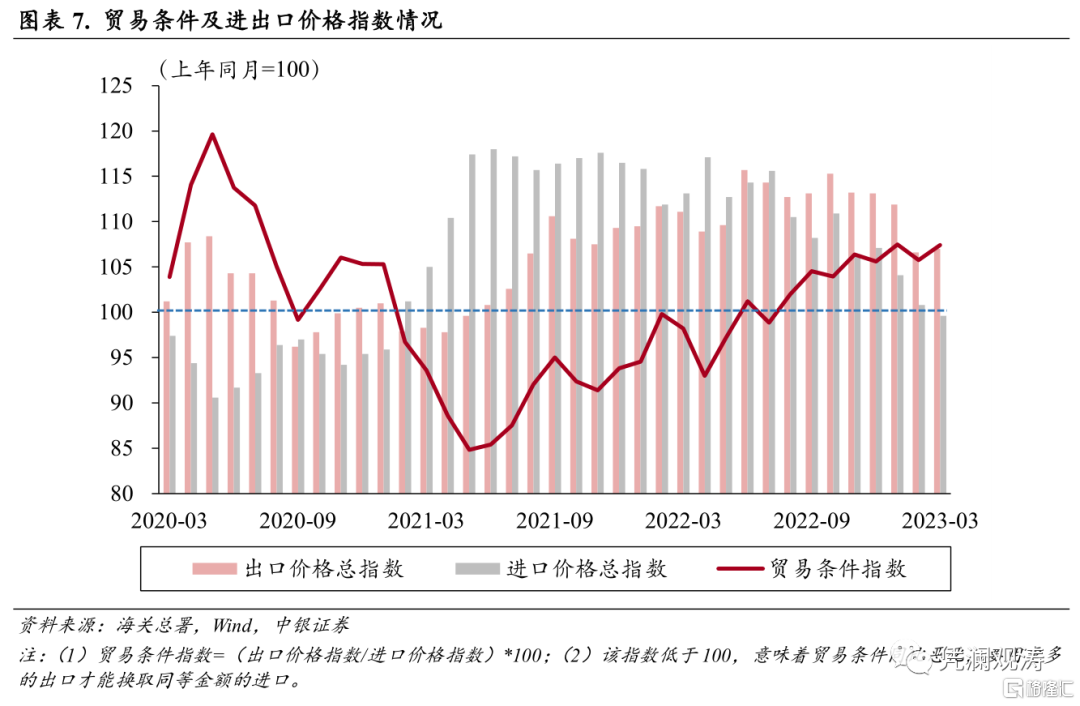

海關總署公佈的進出口價格和數量指數顯示,2023年1-2月份,出口呈現價增量降,同比(美元計價,下同)連續負增長,但降幅有所收窄,3月出口同比增速為14.8%,大幅超出市場預期,表現為量價齊增(見圖表5)。其中,一季度對東盟出口同比增長18.9%,較2022年四季度上升8.5個百分點;對歐美合計出口同比下降12.2%,降幅收斂3.8個百分點。進口表現為價降量增,受大宗商品價格連續下跌的影響,進口價格增速逐月下降,並於3月轉負,而數量增速自2月起轉正(見圖表6)。這反映隨着國內經濟重啟,需求有所回升,同時也有2022年3月低基數的影響。一季度,我國貿易條件持續改善,月均貿易條件指數為107,同比和環比分別增長9.6%和1.5%,主要由於進口價格增速回落快於出口增速(見圖表7)。

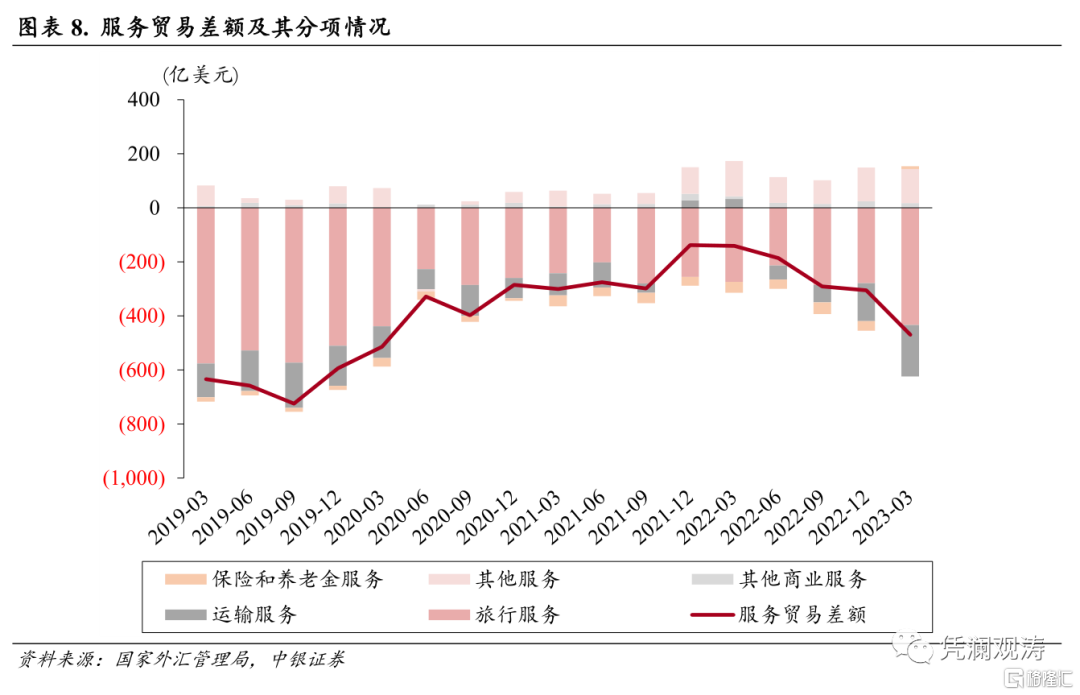

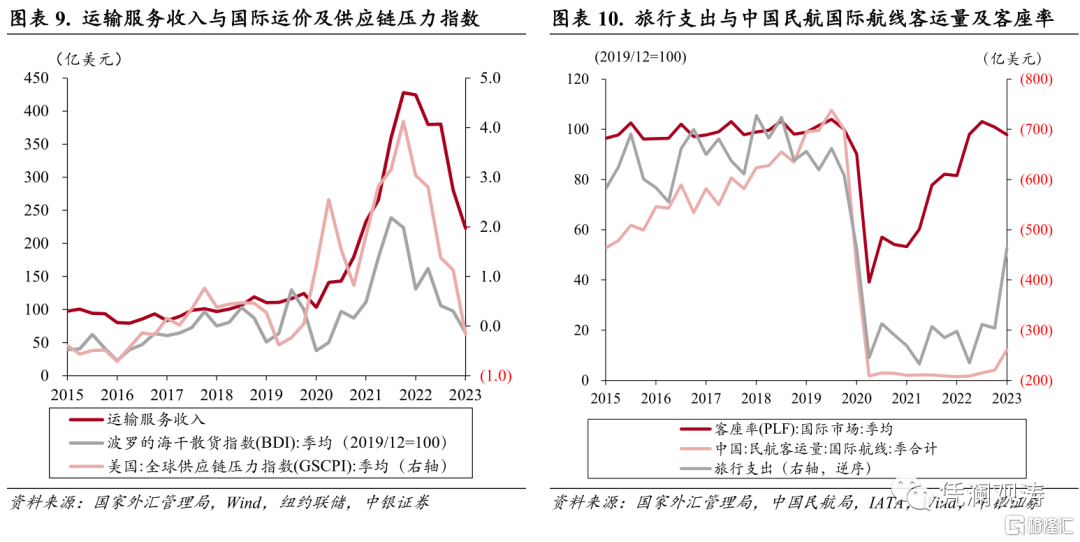

當季,服務貿易逆差為470億美元,同比擴大234%,為2020年一季度以來最高。其中,運輸服務和旅行服務逆差擴大為主要正貢獻項,分別貢獻了68%、48%(見圖表8)。同期,運輸服務服務由2022年一季度的順差33億美元轉為逆差190億美元,其中運輸收入同比下降47%、支出同比增加5%,主要由於全球供應鏈壓力大幅改善,國際運價大幅回落(見圖表9);旅行服務逆差為434億美元,同比擴大48%,其中旅行收入則小幅增加3億美元,旅行支出大幅增加166億美元,反映了國內疫後經濟重啟,跨境旅行快速恢復。中國民航局數據顯示,2023年一季度國際航線的客運量為224萬人次,同比增長7.2倍,不過仍低於疫情前水平(見圖表10)。預計隨着出入境措施優化,國際旅行逐漸恢復,旅行支出將繼續增加。

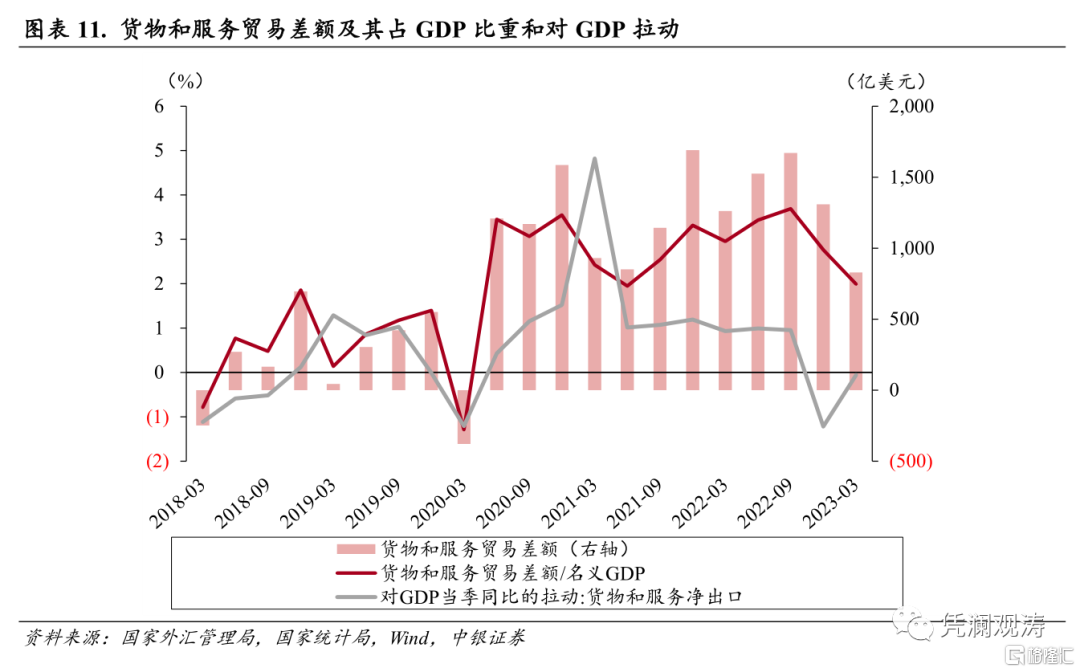

一季度,貨物和服務貿易合計順差829億美元,同比縮小34%,佔當季名義GDP 比重為2.0%,同比和環比分別回落了0.96、0.21個百分點;貨物和服務淨出口對當季GDP同比增長為負拉動0.06個百分點,負貢獻為1.3%,是連續第二個季度貢獻為負,2022年同期為正拉動0.93個百分點,正貢獻19.4%(見圖表11)。儘管3月份外貿出口和順差大超預期,但由於1-2月出口負增長疊加服務貿易逆差擴大,外需對經濟增長延續負拉動。隨着海外貨幣和信貸緊縮效應逐漸顯現,外需下行壓力依然存在,及時有效擴大內需是後續國內穩增長的關鍵。

二、資本項目逆差同比擴大,直接投資逆差增加,短期資本流出規模大幅收斂

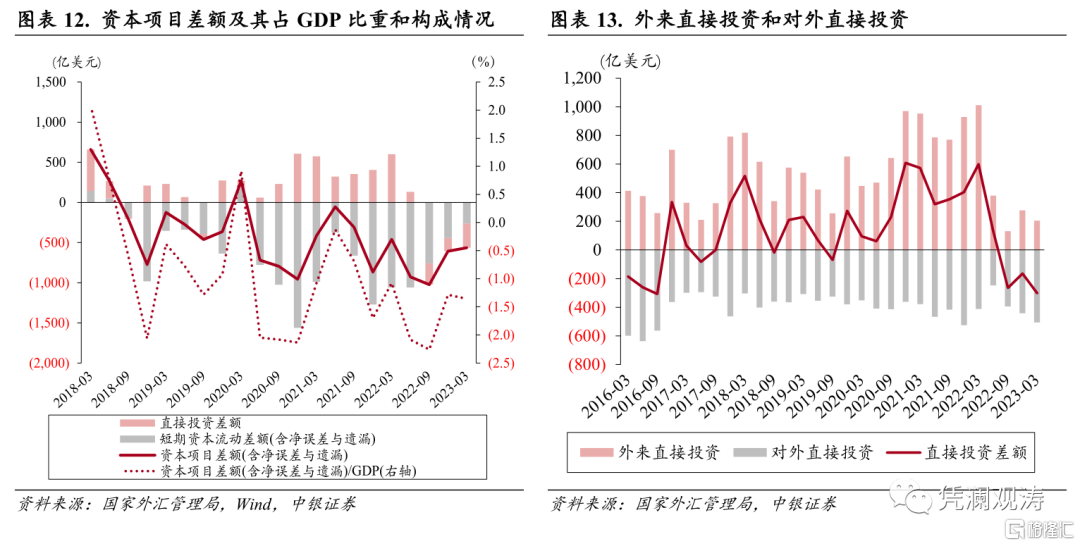

一季度,資本項目(含淨誤差與遺漏)逆差565億美元,環比縮窄7%,同比擴大23%;相當於同期名義GDP的-1.4%,負值環比和同比分別上升0.07、0.28個百分點(見圖表12)。

分項來看,直接投資逆差302億美元,為2016年三季度以來最大,同比和環比分別增加902億、137億美元,主要由於對外投資增加,同時外商來華投資減少。其中,對外直接投資淨流出506億美元,同比和環比分別增加93億、64億美元;外來直接投資淨流入205億美元,同比和環比分別減少808億、72億美元(見圖表13)。這或反映了疫後經濟重啟,國內涉外主體加快對外投資,同時海外主體出於供應鏈安全和地緣政治等因素考慮,來華投資步伐放緩。至此,我國直接投資已連續三個季度淨流出,為2016年四季度以來首次。4月28日召開的中央政治局會議強調,要把吸引外商投資放在更加重要的位置,穩住外貿外資基本盤。

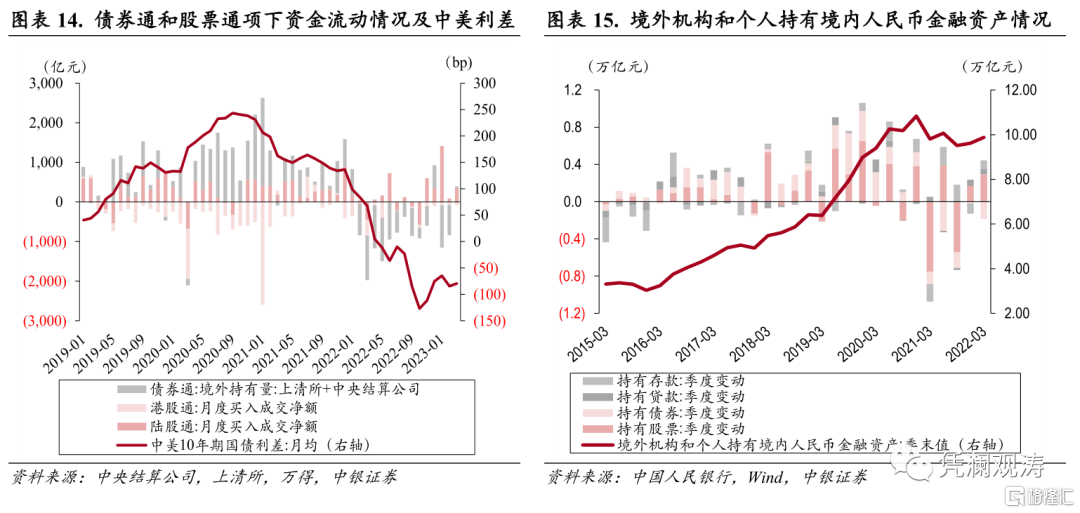

一季度,短期資本流動(即證券投資、其他投資、淨誤差與遺漏合計)逆差263億美元,同比和環比均大幅收斂,分別下降75%、41%(見圖表12)。從高頻的股票通數據來看,在國內經濟重啟的強預期驅動之下,外資連續淨增持境內股票資產。陸股通項下一季度淨買入1860億元人民幣,尤其是1月份淨買入1413億元人民幣,創下歷史單月新高;港股通當季累計淨買入669億元人民幣,同比和環比分別下降15%、45%,與陸股通軋差後,股票通累計淨流入1191億元人民幣,2022年一季度和四季度分別淨流出1035億、846億元,同比和環比增加2226億、2017億元人民幣(見圖表14)。

北向債券通項下延續了淨流出。由於中美利差延續倒掛,加之國內經濟復甦強預期之下,市場一度預期利率將趨於上行,1-2月外資減持人民幣債券資產,累計1828億元人民幣;3月國內經濟復甦勢頭有所放緩,中債收益率再度下行,加之海外銀行業動盪,美債收益率下行,中美利差環比小幅收斂,債券通項下外資恢復小幅淨增持35億元人民幣。一季度,債券通項下外資累計淨減持境內債券1793億元人民幣,同比增長41.6%、環比增長9.1倍(見圖表14)。

中國人民銀行公佈的外資持有境內人民幣金融資產數據變動也反映了這一趨勢。截至一季度末,外資持有境內人民幣金融資產餘額為9.88萬億人民幣,環比增加2573億元人民幣,其中分別淨增持境內股票2045億元[1]、貸款和存款合計1493億元,淨減持境內債券1865億元人民幣(見圖表15)。

三、基礎國際收支順差下降,但依舊覆蓋短期資本淨流出

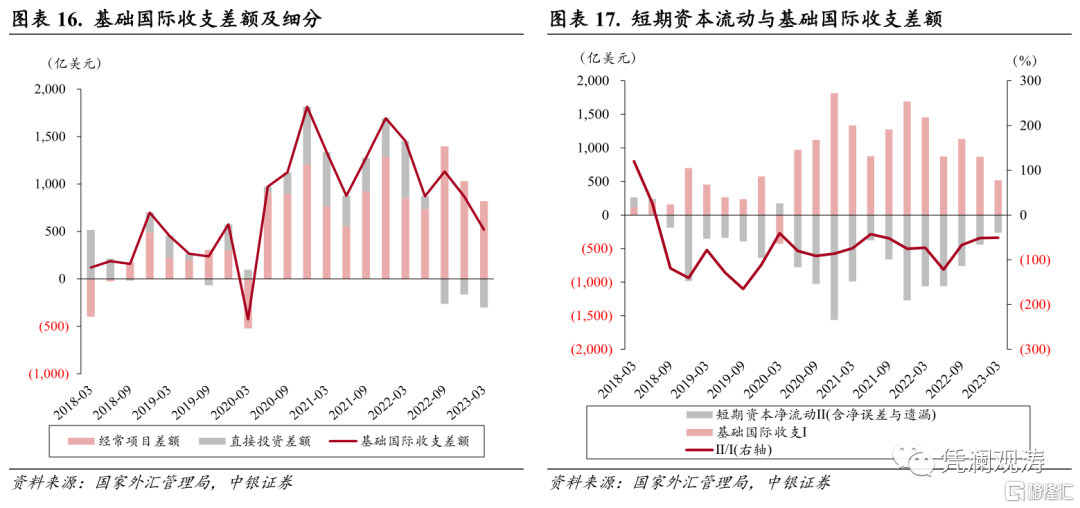

一季度,我國基礎國際收支順差(即經常項目與直接投資合計)為518億美元,同比下降64%,直接投資順差下降是主要原因,貢獻了96%(見圖表16)。當季,短期資本淨流出(含淨誤差與遺漏)收斂幅度大於基礎國際收支順差降幅,二者之比為-50.8%,負值同比和環比分別回落了22.2、0.4個百分點(見圖表17)。這表明儘管基礎國際收支順差下降,但同時短期資本流出壓力減緩,基礎國際收支順差對沖短期資本淨流出以後仍有盈餘。

當季,人民幣匯率(兑美元,下同)中間價和收盤價分別上升1.4%和1.2%。在基礎國際收支順差收窄的情況下,人民幣匯率升值驅動主要來自短期資本淨流出大幅收斂。2023年1月份,在中國經濟重啟的強預期下,人民幣匯率延續了2022年底以來的反彈行情,較2022年11月初低點最多反彈了8、9%。但2月份以後進入預期驗證期,陸續公佈的經濟數據和政策有喜有憂,市場重歸經濟復甦初期的“弱現實”,人民幣匯率小幅轉弱,隨後整體維持窄幅震盪。這基本印證了我們2022年底提出的2023年人民幣匯率三種情形中的基準情形,即如期完成“三穩”工作,人民幣匯率或將是寬幅震盪、略偏強勢的行情[2]。

四、央行繼續增持黃金儲備,交易和非交易因素共同推動儲備資產增加

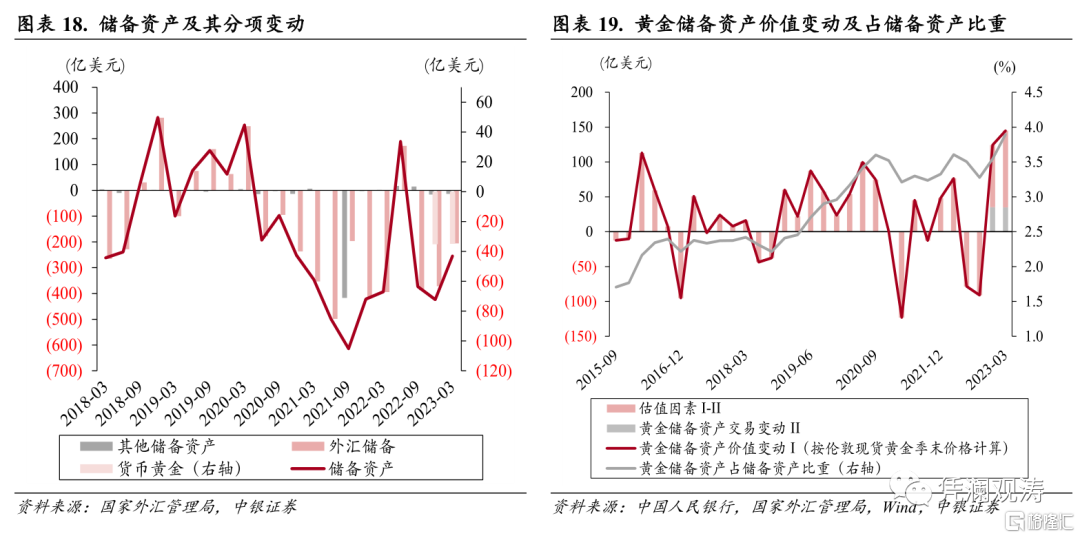

一季度,我國儲備資產增加255億美元,其中黃金儲備增加35億美元(見圖表18)。這顯示央行繼續在國際市場上增持黃金儲備。截至2023年一季度末,我國黃金儲備為6650萬盎司(約合2068噸),較2022年三季度末增加386萬盎司(約合120噸),增幅為6.2%。

按倫敦現貨黃金(美元計價)季末價格計算,截至2023年一季度末,我國黃金儲備資產市場價值較2022年三季度末增加269億美元,其中交易引起的變動70億美元,貢獻了26%,非交易因素(估值效應)199億美元,貢獻了74%(見圖表19)。截至2023年一季度末,我國黃金儲備佔儲備資產比重為3.9%,較2022年三季度末上升0.6個百分點,但仍遠低於國際平均水平(2022年末全球黃金儲備佔國際儲備資產比重為13.8%)。

此外,當季我國特別提款權(SDR)資產增加13億美元,這或反映了國際貨幣基金組織(IMF)成員國之間政策性交易的影響。

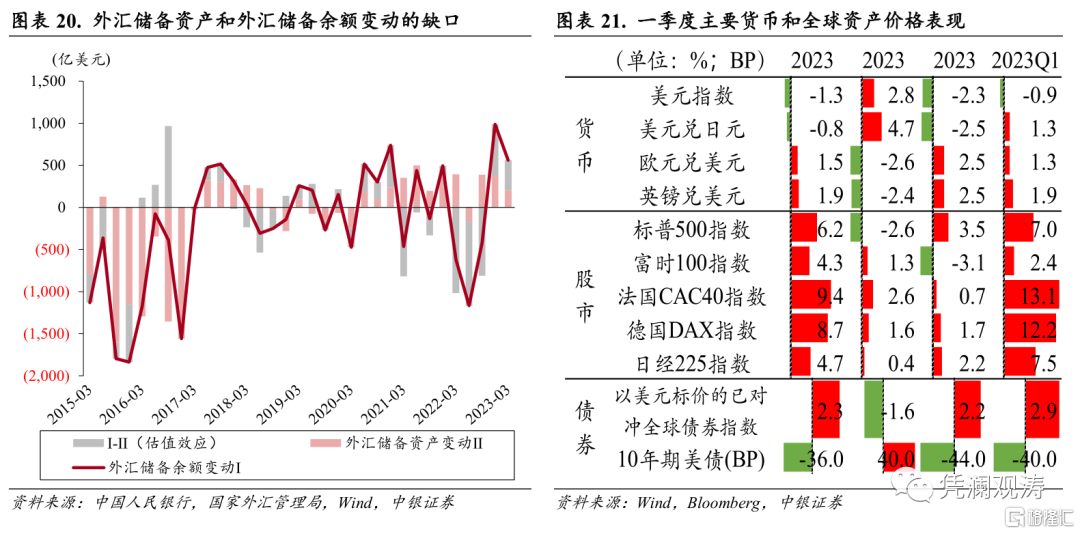

一季度,我國外匯儲備資產增加206億美元,央行公佈的外匯儲備餘額增加562億美元,兩者差值為356億美元(見圖表20),這主要反映了匯率和資產價格等非交易因素引起的儲備價值變動(即正估值效應或浮盈)。貨幣方面,主要貨幣匯率窄幅震盪,美元指數累計下跌0.9%,非美元貨幣升跌不一(兑美元,下同),日元下跌1.3%,歐元上升1.3%,英鎊上升1.9%,導致非美元儲備資產折美元總體增加。資產方面,由於全球通脹連續下行,主要央行加息步伐放緩,市場預期緊縮週期漸進尾聲,全球主要股指以上升為主。其中,法國CAC40指數和德國DAX升幅較大,分別上升13.1%和12.2%;10年期美債收益率在1月和3月下降,一季度累計下行40個基點,以美元標價的已對沖全球債券指數上升2.9%(見圖表21)。

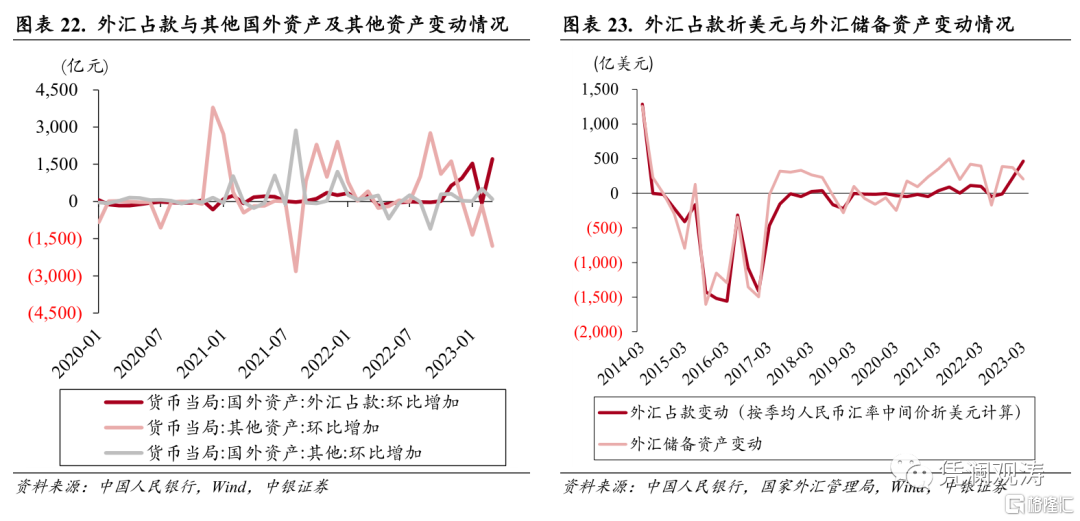

一季度,各月央行外匯佔款項波動較大,其中1月和3月分別增加1537、1712億元人民幣,當季累計增加3181億元人民幣(摺合465億美元),央行資產負債表的其他資產項相應減少3315億元人民幣,1月和3月分別減少1352、1803億元人民幣(見圖表22)。央行外匯佔款變化遠超過同期外匯儲備資產變動,二者關係進一步失聯,表明運用央行外匯佔款變動來研判央行入市外匯買賣情況需要非常慎重(見圖表23)。

註釋:

[1] 陸股通淨買入與人民銀行公佈的外資持有境內人民幣股票變動數據存在差異,主要反映了QFII和RQFII等渠道和估值效應的影響。

[2] 管濤,“ 經濟強貨幣強:美聯儲緊縮下半場與中國經濟和人民幣匯率前瞻” ,中銀證券2023年度策略會,2022年12月22日。

風險提示:海外金融風險及貨幣緊縮超預期,地緣政治局勢發展超預期,國內經濟復甦不及預期。

注:本文來自中銀證券2023年5月16日發佈的《經濟重啟強預期驅動,短期資本流動形勢好轉,國際收支延續自主平衡——一季度國際收支分析報吿》,報吿分析師:管濤、劉立品、魏俊傑

More Content