本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

摘要

年初美國突破債務上限以來,兩黨強硬的態度使得談判遲遲未能得到進展,隨着X Date的臨近,市場憂慮情緒逐漸發酵,這一次美國債務上限糾紛有哪些新特徵,是否會演繹成一場“完美風暴”?

熱點思考:完美風暴?美國債務上限危機的三種可能情景

美國債務上限危機在歷史上頻繁發生,但這一次“禍不單行”。當前美國債務壓力更高,銀行業風險仍在擴散,兩黨的分歧也更大。民主黨、共和黨圍繞是否削減政府開支陷入博弈,使得談判遲遲未得到實質性進展。金融市場已經開始定價美國國債違約,風險溢價水平創歷史新高,例如1年期、5年期主權CDS 利差快速攀升,均超過往年高點。

美國債務上限X Date最早可能出現在6月上半月。財政收入端,佔比最高的個人所得税收入增速明顯下降;支出端,疫情後社保、醫療等剛性支出佔比大幅提高。資金端,TGA賬户金額顯著低於以往季節性表現。考慮到6月上半月資金開支較大,且有6000億美元債務到期,結合現有資金餘額測算,財政最早可能在6月上半月面臨“入不敷出”的考驗。

據歷史經驗,可將債務上限的演繹歸為三種場景:(1)場景一:兩黨提前達成協議,對經濟和市場影響較低,但需關注解決後的流動性壓力;(2)場景二:“技術性違約”,在臨近違約前艱難達成暫停或提高債務上限的協議,影響可類比2011年或2013年,本次需關注其與銀行業風險的“共振”;(3)場景三:“實質性違約”,兩黨在X Date前未達成協議,美國國債出現違約,無論對美國還是全球而言,衝擊無法估量。場景一的可能性最高,場景三從未發生。

每週報吿精選一:誰是下一個?——美國銀行業三大風險的評估

單一銀行(unit bank)制度和低市場集中度是美國更容易爆發銀行危機的重要解釋。橫截面比較,爆發銀行危機的概率與銀行業集中度負相關。美國銀行數量接近5000家,超過歐洲排名前10的國家總和。

一個常見的誤識是,美國融資結構以直接融資為主導,銀行信用收縮對經濟的影響是有限的,這一認識並未區分存量與流量。疫情後,美國非金融企業部門的直接融資明顯回落,22年四季度美國企業部門新增債券融資-30億、股東淨投資-36億,而新增貸款融資達到2280億。

中小銀行向低收入羣體及小型企業發放的貸款比重更高,主要集中於休閒服務、醫療、其他服務類企業,這恰恰是當下美國經濟韌性的重要支撐。

每週報吿精選二:美國經濟演繹的三個場景——2015、2019和2023年的比較

美國經濟週期的“座標”:或已處在從放緩到衰退的“十字路口”,疫後復甦週期的頂點漸行漸近。截止到2月,NBER週期分析框架中的6個指標中已有4個指標出現了回撤。

2023與2015的比較:有沒有可能是一次“假衰”?這次不一樣:(1)經濟週期的階段不同:2015-2016年為復甦中期,2023年已處在復甦尾聲;(2)美聯儲緊縮週期的階段不同:2015-2016年為緊縮初期,2023年為緊縮尾聲

2023與2019年的比較:有沒有可能是一次“軟着陸”?2023年的產出缺口更大、貨幣政策更緊、信用緊縮程度更高、期限利差倒掛更大。更重要地是,2019年美國通脹壓力較小,美聯儲的政策空間更大。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期;

年初美國突破債務上限以來,兩黨強硬的態度使得談判遲遲未能得到進展,隨着X Date的臨近,市場憂慮情緒逐漸發酵,這一次美國債務問題有哪些新特徵?將有哪些可能的演繹方向,債務上限危機是否將會演變成一場擾動全球的“完美風暴”?

(一)美國債務上限危機的歷史與新特徵:這一次市場更脆弱

歷史上,美國債務上限危機頻繁發生,2010年以來美國暫停債務上限8次,上調債務上限3次。作為世界上少數設置債務上限的國家,其初衷是為了控制政府債務增長,但二戰後,美國債務上限已逐漸失去了原有作用,成為了兩黨談判工具。當前美國國債總額已達到31萬億美元,近十年增長了120%。達到債務上限後,美國政府可選擇措施包括:使用“特別措施”、動用日常税收收入及財政部現金,從而延長現金耗盡時間。美國債務上限問題主要通過兩黨談判解決,選項主要包括暫停債務上限或提高債務上限等。

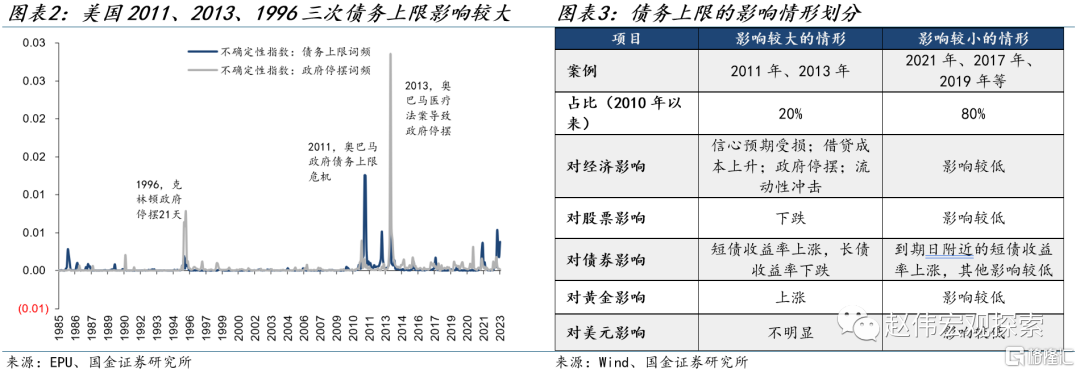

儘管未曾出現過實質性違約,但債務上限危機通過影響市場預期、風險偏好、干擾流動性、影響借貸成本等機制作用於實體經濟和金融市場。1960年以來,美國政府共計78次提高債務上限,大約每8個月上調一次。近三十年來出現了三次影響較大的債務上限調整事件,分別是1996年克林頓政府停擺,2011年奧巴馬政府債務上限危機,2013年美國政府停擺。2011年8月初,美國因債務上限之爭幾乎導致政府停擺,共和黨佔多數的眾議院要求時任總統奧巴馬削減一系列支出,以換取提高債務限額。在財政部估計限額將用盡的兩天前,奧巴馬最終與國會的共和黨議員達成協議,共和黨人同意提高上限,以換取未來一攬子的開支削減,在8月2日以74票對26票通過議案,奧巴馬簽署議案,結束債務上限危機。

本輪債務上限危機出現了有別以往的新特徵,市場擔憂情緒更強,美國債務壓力更高,銀行業風險仍在擴散,兩黨的分歧也更大。新特徵主要體現在以下方面:第一、市場情緒明顯更加脆弱,金融市場已經通過更高的風險溢價開始定價政府違約。美國1年期、5年期主權CDS 利差快速攀升,已超過2008、2011及2013年的高點。第二、美國銀行業風險仍然在蔓延;第三、當前美國債務壓力更高,美國政府債務佔GDP比重達到120%,利率上行引起美國債務付息壓力增大,4月利息支出增速(12MMA)達到24%、利息支出佔財政支出比重接近10%;第四、美國兩黨間的分歧較以往更加嚴重。疫情後,兩黨對彼此的看法越來越負面,2022年,62%的共和黨人對民主黨持有負面看法,54%的民主黨人同樣對共和黨不滿。這些新特徵可能導致本輪債務問題更復雜。

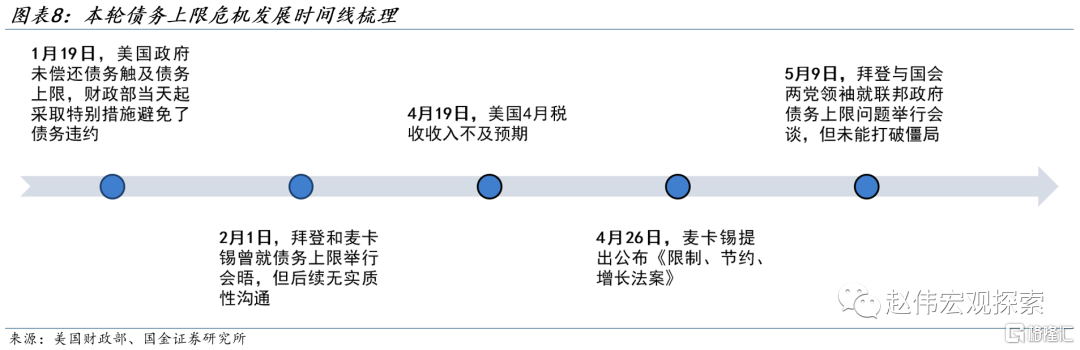

從本輪債務上限發展來看,美國民主黨、共和黨圍繞是否削減政府開支陷入博弈,談判進度不大。從時間梳理來看,1月19日美國突破債務上限,4月税收不及預期, 4月26日,美國眾議院批准麥卡錫提出的提高債務上限法案:《限制、節約、增長法案》。該法案主要包括:(1)延遲債務上限。提議在明年3月31日前,暫停債務上限控制,如果兩黨能在這一時限前同意將債務上限再提高1.5萬億美元,則這一時限作廢。(2)削減政府開支。法案要求2023財年(9月30日結束)聯邦政府開支縮減至1.47萬億美元。(3)聯邦政府預算年均增速需控制在1%。(4)取消針對新能源相關減税措施等。由於在削減政府開支方面較激進,法案在參議院可能無法通過。

(二)美國財政餘糧:政府資金還能支撐多久?

美國財政收入方面,個人所得税佔比最高,各項收入增速均已明顯回落。美國財政收入以税收為主,主要包括個人所得税、企業所得税、社保繳費、消費税、遺產税、關税等。個人所得税收入佔比約50%,是收入主要來源;企業所得税佔比約7%;社保繳費佔比約36%。2022年以來,美國財政各項收入增速均明顯回落,截至4月,個人所得税同比增速降至-36%、企業所得税-37%、消費税-50%,佔比最大的個税增速回落幅度較大。

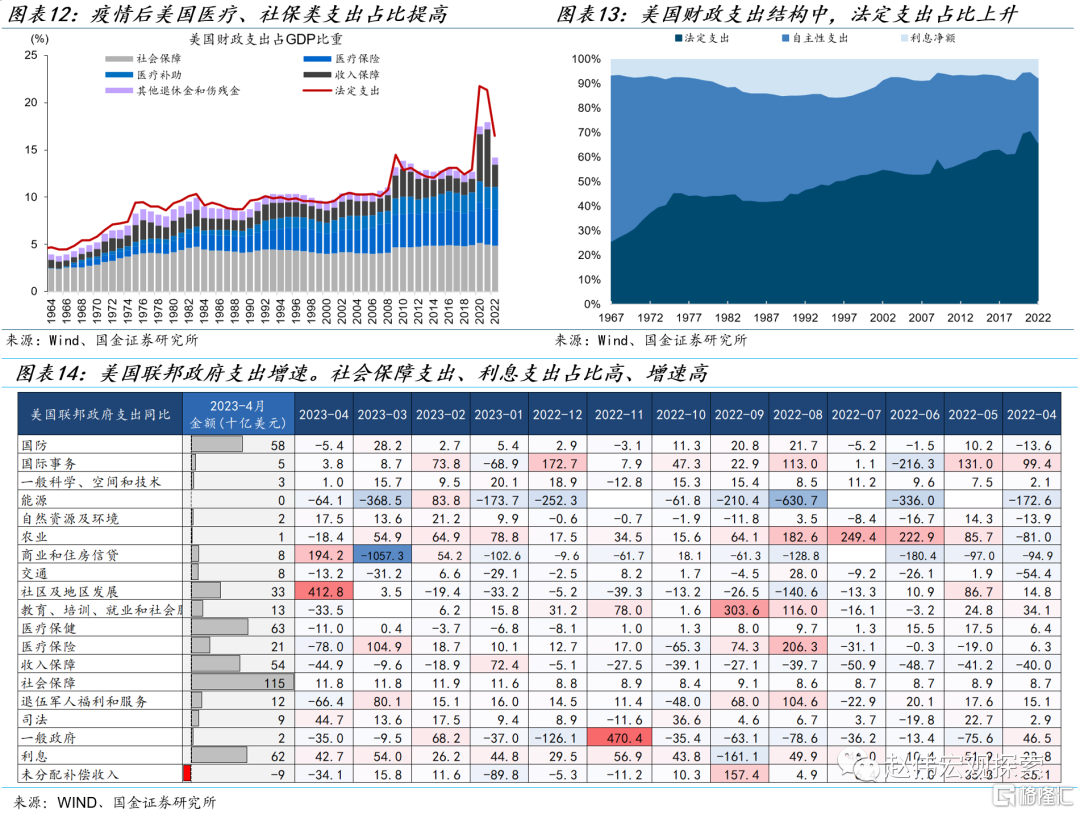

美國財政支出方面,疫情後財政剛性支出佔比提高,利息支出壓力上升,整體支出增速仍然較高。美國財政支出包括社會保障、醫療、收入保障、國防、利息支出等,其中社會保障支出佔比最高,達25%,醫療保健佔比13.7%、利息支出佔比13.5%,收入保障佔比12%。與疫情前相比,美國社保、醫療保健等法定支出明顯抬升,佔總支出比重已超60%。利息支出壓力同樣上升,4月利息支出620億美元,已超出國防支出的580億美元。結構的變化導致政府支出增速難以降低,2022年6月以來,支出端增速整體高於收入增速,使得財政赤字擴大,美國今年3月赤字增速高達96%。

美國債務上限X Date預計何時到來?具體日期取決於美國特別措施餘額和財政部現金。X Date是指美國在達到債務上限後,財政部耗盡所有可行措施的日期,屆時,美國政府將無法全額支付各項開支,X Date後,美國將可能出現主權違約。從特別措施(Extraordinary Measures)來看,現階段美國財政部實施的措施包括:(1)暫停投資聯邦僱員退休金G-Fund;(2)暫停投資匯率穩定基金;(3)暫停投資公務員和郵政退休基金;(4)發行並交換來自聯邦融資銀行的證券。截至1月31日,特別措施可騰挪的資金額約為2300億美元,截至5月3日已消耗至1150億美元。

從財政部可用資金來看,X Date最早可能出現在6月上半月。資金餘額方面,今年財政部TGA賬户餘額低於往年水平。4月税收繳款後,TGA賬户新增僅約1700億,去年同期新增達3700億。截至2023年5月3日,財政部現金約1880億,加上1150億美元的特別措施餘額,總計約3030億。資金支出方面,6月1日至6月15日,美國財政部將有約6000億美元的債務到期;六月份財政部需現金支出至少3260億,上半月約1630億,且6月上半月由於支出較大,往往形成現金低點。結合現有餘額看,5月尚能度過,但6月上半月將面臨“入不敷出”的考驗。海外給出的預測結果方面,BPC預測可能為6月初至8月,穆迪預測可能為6月8日,耶倫警吿最早為6月1日。

(三)美國債務上限危機可能出現的三種場景

美國債務上限具體的發展取決於兩黨的談判結果,但可能的發展情景有三種:(1)場景一下兩黨順利達成協議,提高或暫停債務上限,對經濟和市場影響較低;(2)場景二,兩黨在X Date前艱難達成暫停或提高債務上限的協議,各自做出妥協,對經濟和市場影響類比2011年;(3)場景三是,雙方在X Date前無法達成協議,美國政府停擺,甚至出現債務違約,影響程度最大。我們區分場景具體討論可能出現的影響。

1.場景一:在X Date前,順利解決債務上限問題

場景一,美國兩黨在X Date前順利提高或暫停債務上限,或者同意短期內增加寬限期,雙方各自讓步,民主黨同意削減支出,換取共和黨配合,類似情景包括2021年、2019及2017年等。對實體經濟而言,該情形下債務上限問題對經濟影響較低,但若民主黨讓步較大,那麼財政支出的削減可能影響今年美國經濟的需求;對金融市場而言,股市波動較低,但最明顯的金融市場反應是短債收益率上升,特別是X Date前後到期的國債。可能的風險在於,債務上限危機解除後,財政部重新發行國債,美債市場供給增加,市場流動性收緊,可能抬升美債收益率。

2.場景二:兩黨在臨近違約前艱難談判達成協議

場景二,美國兩黨在臨近違約前幾日甚至僅提前若干小時達成協議,談判很可能會被拖延到“最後一刻”。雙方最終各有所讓步,同意提高或暫停債務上限。該情景的影響類似於2011及2013年兩次影響較大的債務上限危機,主因是今年美國參眾兩院同樣分屬兩黨(與2011相同);兩黨基調同樣強硬(與2011、2013年相同);從觸發債務上限到X Date的時間同樣緊迫(2011年為3個月,2023年可能為4個月)。

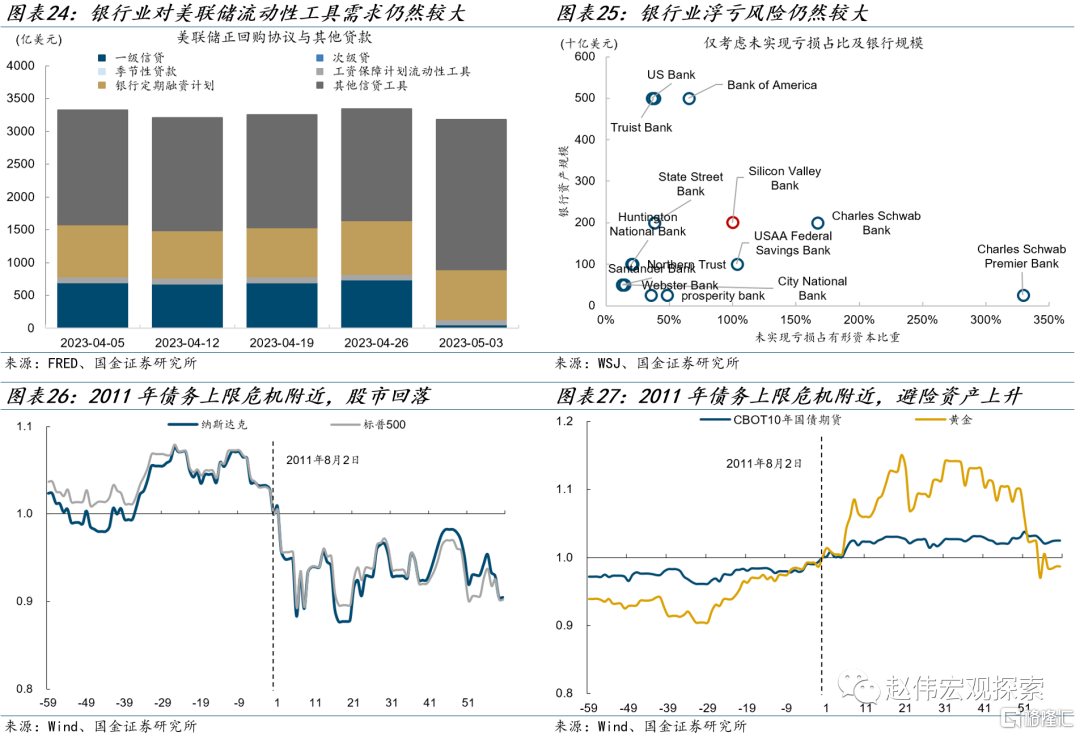

在該情景下,對實體經濟而言,經濟預期和消費者信心可能回落;黃金等避險資產回報上升;股票等風險資產回落。但今年新的風險在於債務上限危機可能加大銀行業衝擊。主要體現在:(1)短期內國債利率上升可能使銀行浮虧進一步擴大;(2)銀行以國債作為抵押品向美聯儲借款,國債信用受質疑可能使銀行業流動性惡化;(3)為尋求安全資產,投資人可能會從國債市場逃離,通過貨幣基金流入ON RRP,加速銀行存款擠兑。

3.場景三:兩黨態度強硬,X Date前仍無進展,美國接近違約甚至實質性違約

該情景下,兩黨各自態度強硬,談判無法取得有效進展,拖延到X Date之後,政府可能出現停擺,美國接近違約甚至出現短期的實質性違約,雙方最終在市場壓力下讓步,暫停、提高上限;總統也可能動用憲法權力強行發債。類似情形歷史上未曾出現,經濟和市場嚴重性可能高於2011年。根據美國白宮的測算,長期違約(違約持續數週)將使美國三季度就業崗位減少800萬個、GDP下降6.1個點、失業率上升5個百分點;短期違約(違約持續數天)也會使美國三季度就業崗位減少50萬個、GDP下滑0.6個點、失業率上升0.3個點。一旦違約,美國主權債務評級將可能被再次下調。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉為直接捲入戰爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啟或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速為勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文摘自國金證券2023年05月14日發佈的證券研究報吿:《完美風暴?美國債務上限危機三種可能場景》,報吿分析師:趙偉 S1130521120002陳達飛 S1130522120002 趙宇 S1130523020002

More Content