國資委吹風人工智能,還是央企打頭陣,説明了什麼?昨日國資委黨委召開擴大會議,會議強調,要指導推動中央企業加大在新一代信息技術、人工智能、集成電路、工業母機等戰略性新興產業佈局力度,推動傳統產業數字化、智能化、綠色化轉型升級,引領帶動我國產業體系加快向產業鏈、價值鏈高端邁進。

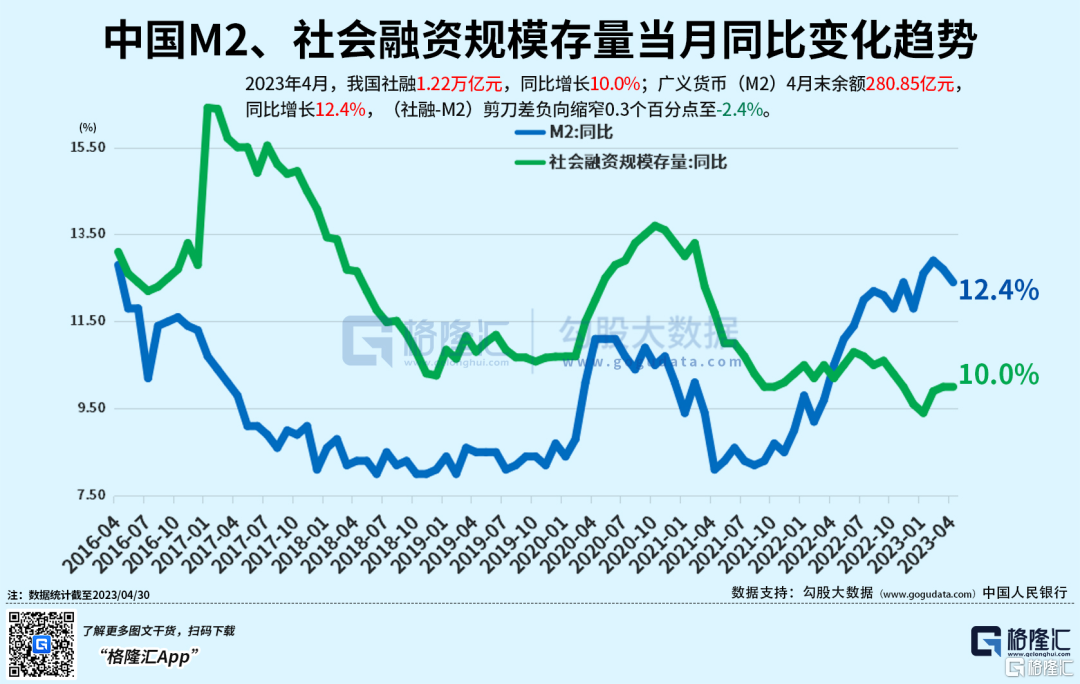

中國4月份金融數據重磅出爐。4月信貸、社融季節性回落,住户中長期貸款減少1156億元。其中4月社會融資規模增量為1.22萬億元,同比多2729億元;新增人民幣貸款7188億元,同比多增649億元;M2同比增速回落至12.4%。數據還顯示,4月人民幣存款減少4609億元,同比多減5524億元;其中,住户存款減少1.2萬億元。

分析指出,4月新增信貸低於預期,核心源於居民貸款再收縮,地產需求脈衝式回補或已近尾聲。M2同比回落,主因居民存款13個月以來同比首次轉為減少,但更可能重回表外資產,而非用於消費。

美股方面,三大指數中僅納指收升,道指連跌四日,截至收盤,道指跌0.66%,報33309點;標普跌0.17%,報4130點;納指升0.18%,報12328點。消息面上,美股遭遇企業財報和地區銀行的雙重打擊,迪士尼股價大跌近9%,拖累了市場表現,西太平洋合眾銀行股價大跌近23%,上週存款大幅流出近10%。

大型科技股多數上升,蘋果升0.11%,微軟跌0.70%,特斯拉升2.10%,谷歌升4.31%,亞馬遜升1.81%,Meta升1.16%,英偉達跌1.06%,英特爾跌3.70%,奈飛升2.78%。

熱門中概股普升,納斯達克中國金龍指數升3.82%,阿里巴巴升5.96%,京東升7.21%,拼多多升7.05%,蔚來汽車升3.94%,小鵬汽車升4.37%,理想汽車升3.70%,嗶哩嗶哩升1.17%,百度升4.43%,騰訊音樂升6.71%,愛奇藝升3.58%。

全球資產表現上,國際油價全線下跌,美油6月合約跌2.33%,報70.87美元/桶。布油7月合約跌1.87%,報74.98美元/桶。 國際貴金屬期貨普遍收跌,COMEX黃金期貨跌0.81%報2020.5美元/盎司,COMEX白銀期貨跌5.06%報24.36美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,收升 0.61%,報102.05。

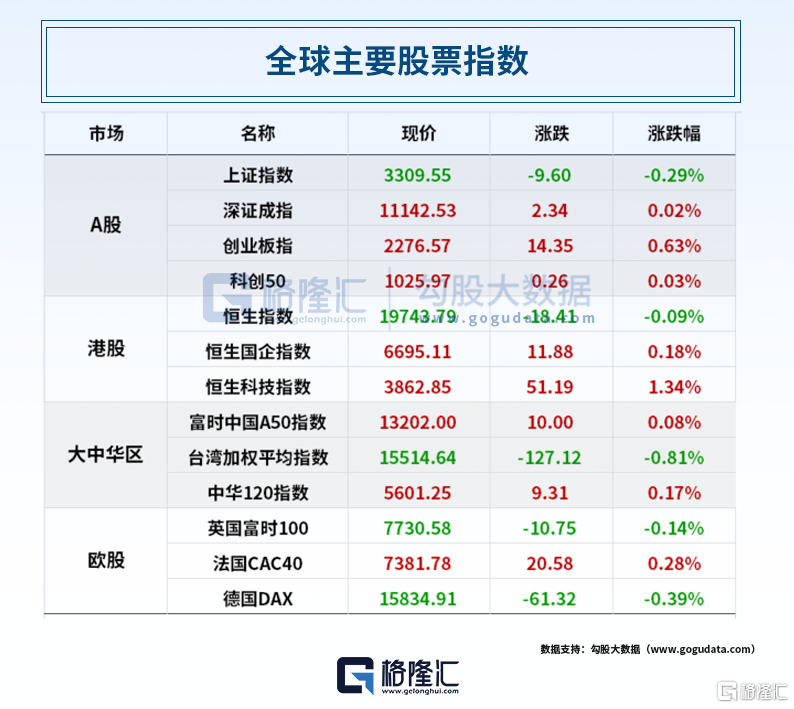

昨日,A股三大指數收盤升跌不一,滬指收跌0.29%%,深成指升0.02%,創業板指升0.63%,盤面上,新能源賽道股活躍,鋰電池股升幅居前,充電樁、光伏、電力、汽車等股紛紛飄紅;傳媒、遊戲等AI應用方向持續走強;另外,中特估股跌幅居前,航海、航天裝備防線領跌,石油股普跌;中藥股午後跌幅加深,通信服務、工業金屬等股走低。

港股三大指數升跌不一,恒生指數跌0.09%,報收19743.79點;科技指數升1.34%,報收3862.85點;國企指數跌0.18%,報收6695.11點。盤面上,大型科技股升跌參半,汽車板塊全天維持強勢行情;電力股上升明顯,影視娛樂股、半導體股、餐飲股現普升行情。另一方面,中醫藥股大幅下跌,黃金股領銜有色金屬股下跌。

北上資金昨日淨買0.29億元,淨買入額位居前三的是寧德時代、中際旭創、億緯鋰能。南下資金淨買入港股21.05億港元,大幅淨買入騰訊控股5億港元;藥明生物2.41億港元;中芯國際1.05億港元。

昨日,共有42只個股上榜龍虎榜,華策影視龍虎榜單日淨買入額最多,達1.65億元。涉及機構專用席位的個股有25只,淨買入額前三的是深科技、跨境通、中國高科。

兩市融資餘額:截至5月10日,上交所融資餘額報8015.98億元,深交所融資餘額報7265.27億元,兩市合計15281.25億元,較前一交易日增加4.58億元。

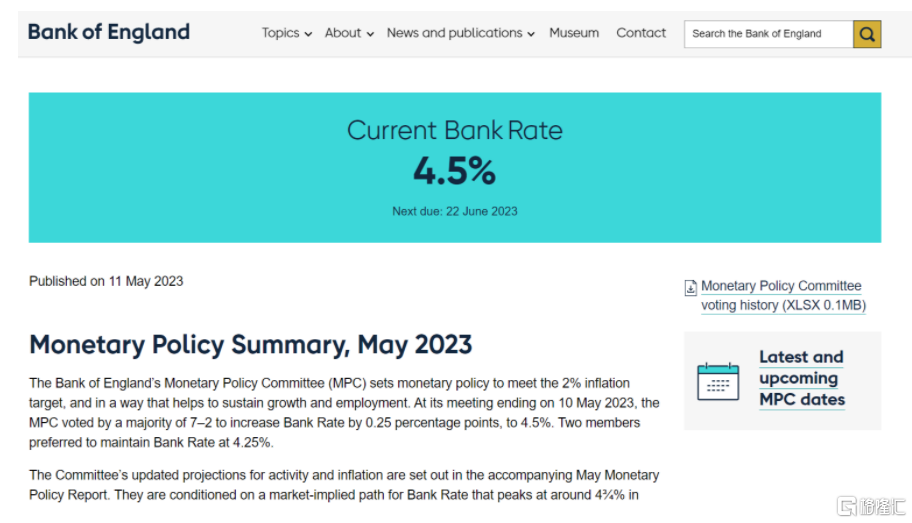

1. 英國央行加息25個基點 不再預測經濟陷入衰退 反轉程度罕見

英國央行週四加息25個基點至4.5%,從2021年12月開始,這是該行連續第12次加息,使借貸成本達到2008年以來的最高水平。英國央行不再預測出現經濟衰退,大幅上調其GDP增速預期,上調幅度為自1997年以來最大。

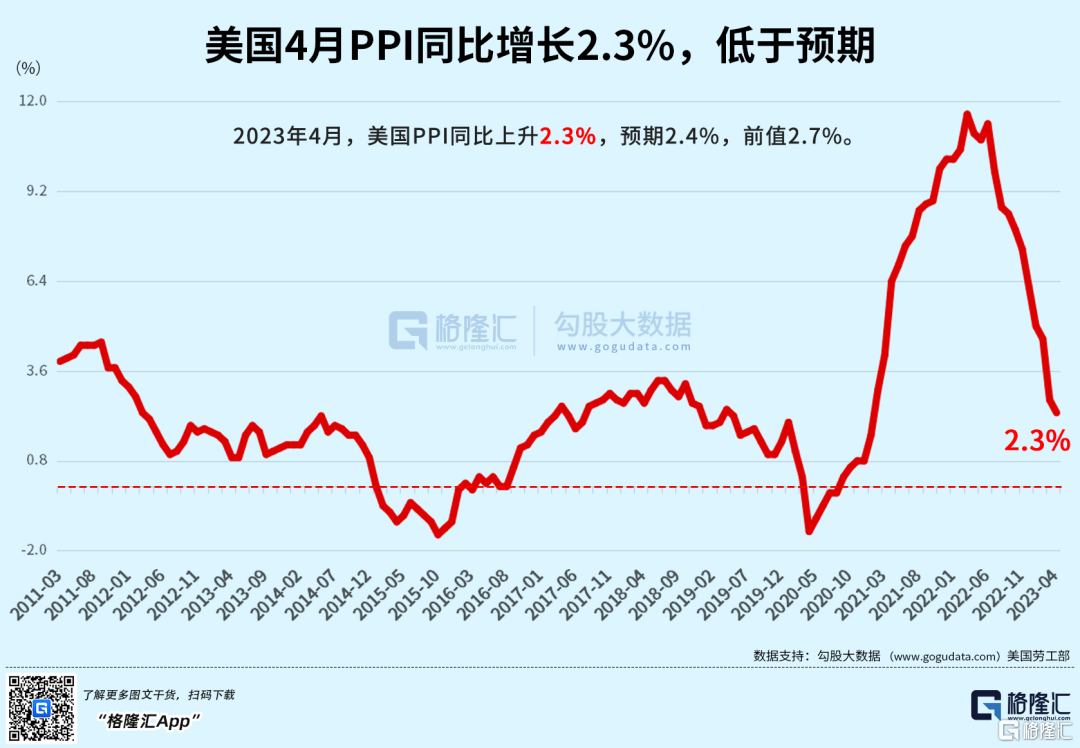

2. 近兩年半新低!美國4月PPI同比增長2.3%

美國勞工部發布的數據顯示,美國4月PPI同比增速為2.3%,不僅不及預期2.5%和前值2.7%,更是創下2021年1月以來新低。但環比增速在3月意外下滑0.5%後,4月環比上升0.2%。剔除食品、能源和貿易後,4月核心PPI同比增速為3.2%,同樣不及預期3.3%和前值3.4%。環比增速為0.2%,符合預期,較前值-0.1%有所上行。

3. MSCI旗艦指數5月調整出爐

北京時間5月12日早間,全球知名指數編制公司MSCI公佈了五月審核變更結果。在本次調整中,MSCI中國指數新納入53只中國股票,剔除13只。新納入的中國股票名單中,市值最大的前三隻股票分別是京滬高鐵、晶科能源、大全能源。從調入股票所屬行業來看,本次調整中交通行業涉及最多,除京滬高鐵以外,還有白雲機場、海航控股、海南機場、春秋航空4只機場股被納入。老白乾酒、捨得酒業均屬於白酒板塊。

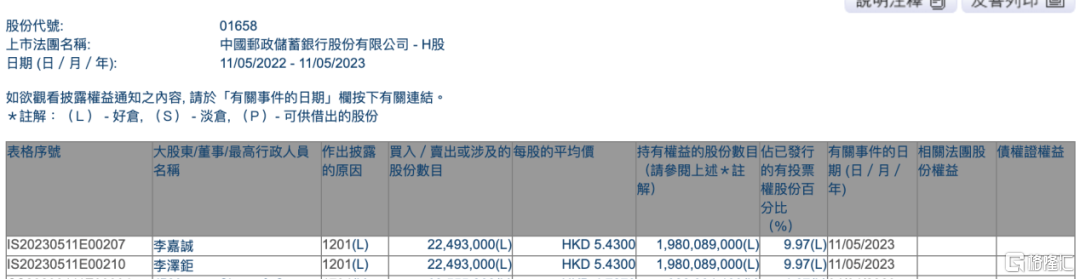

4. 李嘉誠突然出手:減持郵儲銀行!

香港聯交所最新資料顯示,5月11日,李嘉誠基金會減持郵儲銀行2249.30萬股H股,每股作價5.43港元。其減持後持有郵儲銀行H股約19.80億股,佔已發行的H股股份比例為9.97%。此次減持郵儲銀行,李嘉誠基金會套現超1億港元。

5. 邁出AI立法第一步!歐洲議會下屬委員會通過談判授權草案

當地時間週四(5月11日),歐洲議會的內部市場委員會和公民自由委員會以84票贊成、7票反對和12票棄權的結果,通過了關於《人工智能法》(AI Act)的談判授權草案。新聞稿稱,該談判授權草案還需得到歐洲議會的批准,預計表決將在6月12日至15日的會議期間進行。

6. 戰鬥升級!大空頭興登堡加碼做空“華爾街狼王”旗下公司

美東時間週四,美國知名做空機構興登堡研究公司再度發佈報吿稱,因億萬富翁卡爾·伊坎旗下的伊坎企業(Icahn Enterprises)未能有效迴應其提出的諸多問題,在做空股票之後,已經開始做空伊坎企業的債券。美股盤中,伊坎企業股價一度跌逾6%。

7. 止跌回升!青海鹽湖工業級碳酸鋰拍賣 成交價逾24萬元/噸

青海鹽湖藍科鋰業股份有限公司舉行了600萬噸工業級碳酸鋰拍賣,最終以24.1萬—25.1萬/噸成交。這一價格不僅高於當日國產工業級碳酸鋰現貨價格,也高於國內電池級碳酸鋰現貨價格。其中,30噸/場碳酸鋰(99.2%—99.6%),10場拍賣成交價區間為24.1萬—24.7萬元/噸,60噸/場碳酸鋰(99.2%—99.6%),5場拍賣成交價區間為24.5萬—25.1萬元/噸。

8. 年內第三波!協定存款和通知存款加點上限下調

網傳一份《關於調整協定存款及通知存款自律上限的通知》稱,有關部門調整協定存款及通知存款自律上限:國有銀行執行基準利率加10BP;其他金融機構執行基準利率加20BP;停辦不需要客户操作、智能自動滾存的通知存款,存量自然到期;調整自2023年5月15日起執行。

9. 千億規模軟銀願景基金成虧損黑洞?2022財年虧320億美元

軟銀全年淨虧損9701.4億日元,連續兩個財年出現虧損,市場預估虧損3437.1億日元;全年願景基金虧損4.31萬億日元,同比擴大69%。據悉,軟銀虧損的主要原因是,該集團旗下風險投資基金在人工智能相關新興企業的投資方面持續陷入苦戰。

10. 中芯國際Q1淨利潤同比下降44% 營收同比下降13.9%

中芯國際一季度淨利潤15.91億元,同比下降44%;營收102.09億元,同比下降13.9%。公司預計二季度銷售收入環比增長5%到7%,毛利率預計在19%到21%之間。對於全年的指引維持不變,也就是:銷售收入同比降幅為低十位數,毛利率在20%左右。

11. 鴻海一季度淨利同比腰斬:受累於夏普鉅虧

富士康母公司鴻海第一季度營收1.46萬億元新台幣,同比增長4%;淨利潤128.25億元新台幣,環比下降68%,同比下降56%,創三年來最大跌幅。鴻海董事長劉揚偉表示,預計二季度財報將延續同比、環比下降的狀態,全年整體看來仍是持平。

12. 京東重大人事變動!49歲徐雷退休,許冉接任CEO

京東集團CEO徐雷將於近日退休,CFO許冉將接替他成為新任CEO。這意味着,這位京東“二把手”12年的京東生涯將正式畫上句號。此外,京東一季度,淨營收2430億元,同比增1.4%;NON-GAAP淨利76億元,同比增長88.3%。京東物流一季度營收367.3億元,同比增34.3%。

13. 光伏硅片價格又遭遇劇烈波動

5月11日,中國有色金屬工業協會硅業分會最新發文顯示,本週硅片價格大幅下跌。M10單晶硅片(182mm /150μm)周環比降幅16.4%,而G12單晶硅片(210 mm/150μm)周環比降幅也達到9%。無獨有偶,硅片雙寡頭之一的TCL中環11日也公佈其最新報價。對4月6日的報價對比來看,所有型號硅片降價幅度均在20%以上,其中有型號降價幅度接近22%。

14. 美國存款保險基金回補方案出爐,大銀行交特別保護費,衝擊可控

週四,美國聯邦存款保險公司公佈了市場高度關注的存款保險基金補充方案,美國大型銀行們合計面臨近160億美元的額外費用。資產規模超過500億美元的機構將支付95%的費用,而資產規模少於50億美元的機構則無需支付。從2024年二季度開始,可以按季度,分八期支付。

15. 信達生物減肥藥瑪仕度肽高劑量組24周減重15%,分析稱有望成為下個爆款產品

信達生物披露,減肥藥瑪仕度肽高劑量組24周減重15%,與“明星藥”替爾泊肽低劑量組72週數據相似,且有望在更長時間治療後達到接近效果。沒有因為不良事件導致受試者提前停止治療,也沒有發生嚴重不良事件。

16. 片仔癀高層“地震”:原董事長、現任副總兩人被查

近日,公司接到紀檢監察部門通知,董事、副總經理劉叢盛因涉嫌嚴重違法違紀,正接受漳州市紀委監委紀律審查和監察調查。將盡快對劉叢盛原負責的業務做好妥善安排,使公司的正常生產經營不受該事項影響。

17. 2023亞洲盃抽籤結果出爐!中國隊與卡塔爾、塔吉克斯坦和黎巴嫩同組

2023年亞洲盃決賽階段分組抽籤儀式在卡塔爾多哈進行。進入二檔的中國男足最終和東道主卡塔爾隊、塔吉克斯坦隊和黎巴嫩隊分在A組。球隊將在主帥揚科維奇的帶領下,力爭取得最好成績。

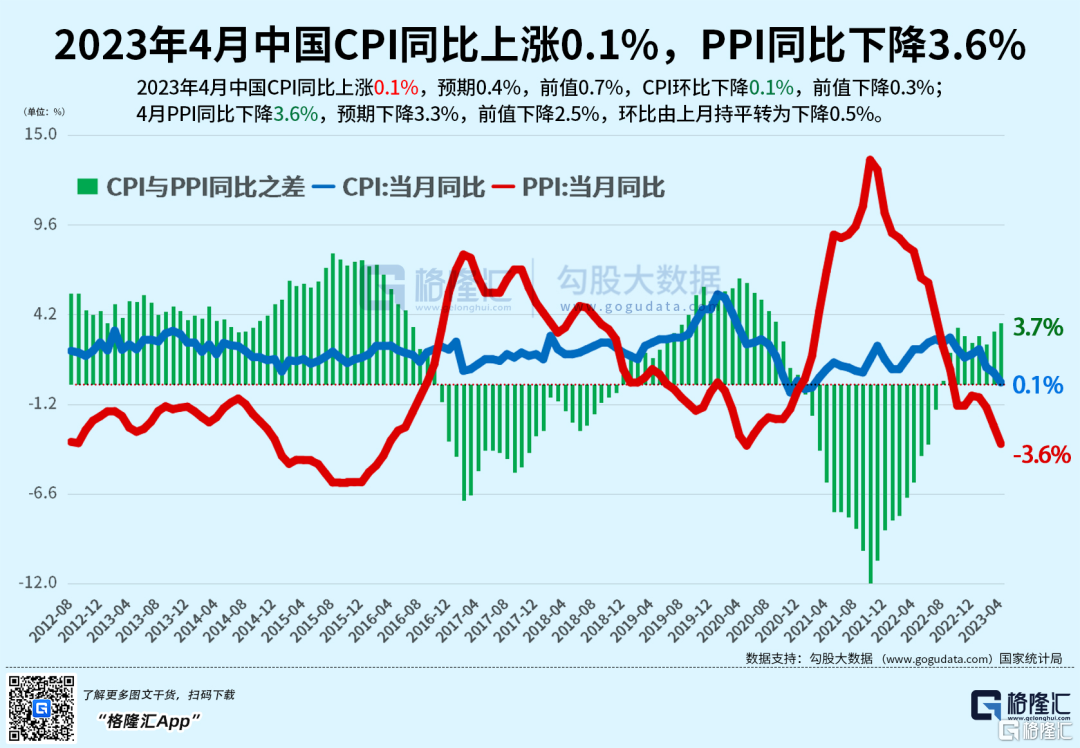

1. 雙雙回落!中國4月CPI同比上升0.1%,PPI同比下降3.6%

中國4月CPI同比上升0.1%,較3月的0.7%有所下降,增幅為2021年2月以來最低水平,環比下降0.1%,較上月的下降0.3%有所回升。扣除食品和能源價格的核心CPI同比上升0.7%,升幅與上月相同,環比由上月持平轉為上升0.1%。

4月PPI同比下降3.6%,降幅不僅較3月進一步擴大,還創下2020年5月以來最大紀錄,環比由上月持平轉為下降0.5%。

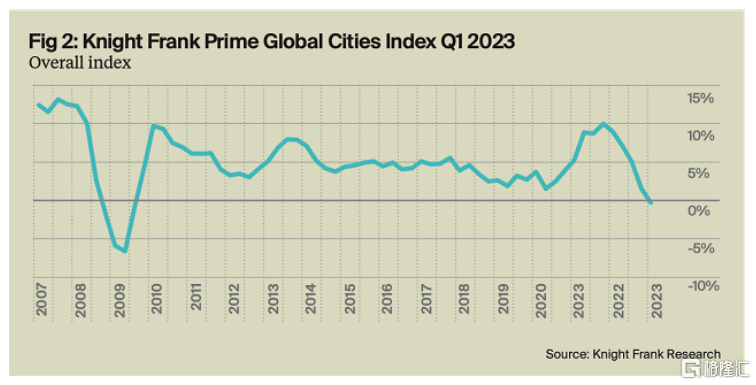

2. 全球豪宅價格指數金融危機以來首次下跌:新西蘭領跌,迪拜一枝獨秀

最新發布的萊坊(Knight Frank)全球優質城市指數(PGCI)在截至今年3月份的12個月內下跌了0.4%。這是自2008年全球金融危機以來該指數的首次年度收縮,其中新西蘭豪宅領跌。PGCI顯示,46個市場中,有16個市場上的豪宅價格正在下跌。目前迪拜以44%的年增長率位居榜首,自2020年3月開始,迪拜房價暴升了149%。

3. IMF預計今年中國經濟有望增長5.2% 較此前上調0.8個百分點

今年亞太地區經濟增速將從去年的3.8%上升至4.6%,對全球經濟增長的貢獻將在70%以上。今年中國經濟有望增長5.2%,繼續成為亞太地區及全球經濟增長引擎。這一預期水平較去年10月發佈的報吿上調了0.8個百分點。

4.印度撿了大便宜!去年買俄油省下50億美元

印度巴魯達銀行提供的數據顯示,印度去年從俄羅斯進口的原油量增加了數倍。巴魯達銀行提供的數據顯示,2021年,俄羅斯原油佔印度全年原油進口量的2%;這一數字如今上升至20%。據巴魯達銀行提供的數據,鑑於印度按折扣價從俄羅斯進口原油,從去年4月1日至今年3月31日的上一財政年度中,每從俄羅斯進口一噸原油,印度便可“省下”大約89美元。隨着印度不斷從俄羅斯進口原油,已累計省下大約50億美元。

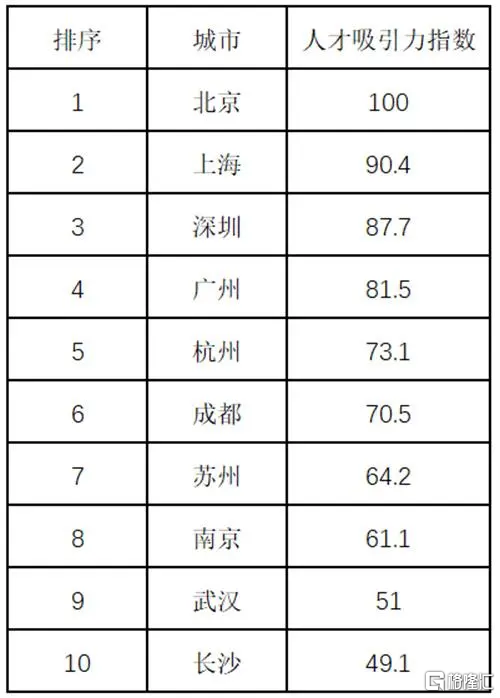

5. 中國人才吸引力10強城市出爐:北京拔頭籌 深圳位居第三

《中國經濟週刊》根據澤平宏觀和智聯招聘5月10日發佈的數據梳理髮現,中國人才吸引力10強城市分別是:北京、上海、深圳、廣州、杭州、成都、蘇州、南京、武漢和長沙。其中京滬深居前三。分地區看,得益於雄厚的經濟基礎和較高的戰略定位,東部城市人才持續集聚,共有7座上榜,中部有武漢和長沙上榜,西部僅有成都榜上有名。

1. 中國充電聯盟:4月公共充電樁同比增長52%

據中國充電聯盟,4月公共充電樁數量比3月增加6.7萬台,同比增長52%。截至4月,聯盟內成員單位總計上報公共充電樁202.5萬台,其中直流充電樁85.5萬台、交流充電樁116.9萬台。

2. 中汽協:4月汽車企業出口37.6萬輛 同比增長1.7倍

中汽協數據顯示,4月,汽車企業出口37.6萬輛,環比增長3.3%,同比增長1.7倍。分車型看,乘用車本月出口31.6萬輛,環比增長3.7%,同比增長2.2倍;商用車出口6萬輛,環比增長1.2%,同比增長41.6%。新能源汽車出口10萬輛,環比增長28.6%,同比增長8.4倍。1-4月,汽車企業出口137萬輛,同比增長89.2%。

此外,中汽協數據顯示,4月,我國動力電池裝車量25.1GWh,同比增長89.4%,環比下降9.5%。4月,新能源汽車產銷分別完成64萬輛和63.6萬輛,同比均增長1.1倍,市場佔有率達到29.5%。1-4月,新能源汽車產銷分別完成229.1萬輛和222.2萬輛,同比均增長42.8%,市場佔有率達到27%。

3. 4月挖機內銷同比降四成 業內預計:Q2降幅收窄 行業週期拐點看明年

據媒體,旺季不旺,4月挖機國內銷售同比下降40.7%。對此,有產業鏈人士表示,基建相關的中小項目開工率不及預期,與房地產相關的傳統設備仍然低迷,新機銷售落後於開工情況。徐工機械相關人士認為,預計Q2挖機降幅會收窄,預計今年行業整體降幅在5%-10%之間,行業週期向上拐點要到2024年年中前後。

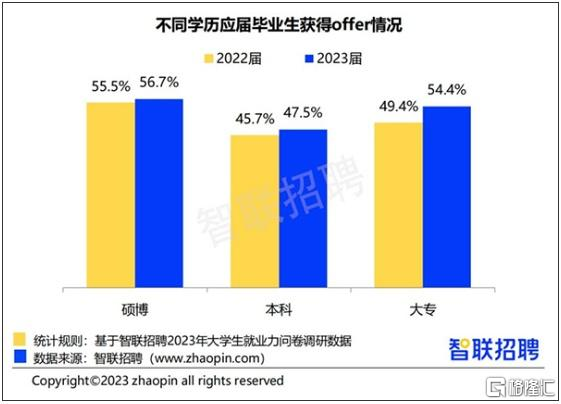

4. 報吿:本科生就業最難,大專、碩博offer率遠高於本科

近日,智聯招聘發佈《2023大學生就業力調研報吿》,報吿顯示,在3月中旬至4月中旬這段調研時間內,大專、碩博求職畢業生中,獲得offer的比例分別為54.4%、56.7%,較總體分別高出4個、6.3個百分點;而本科求職畢業生中拿到offer的比例為47.5%,較總體低2.9個百分點。

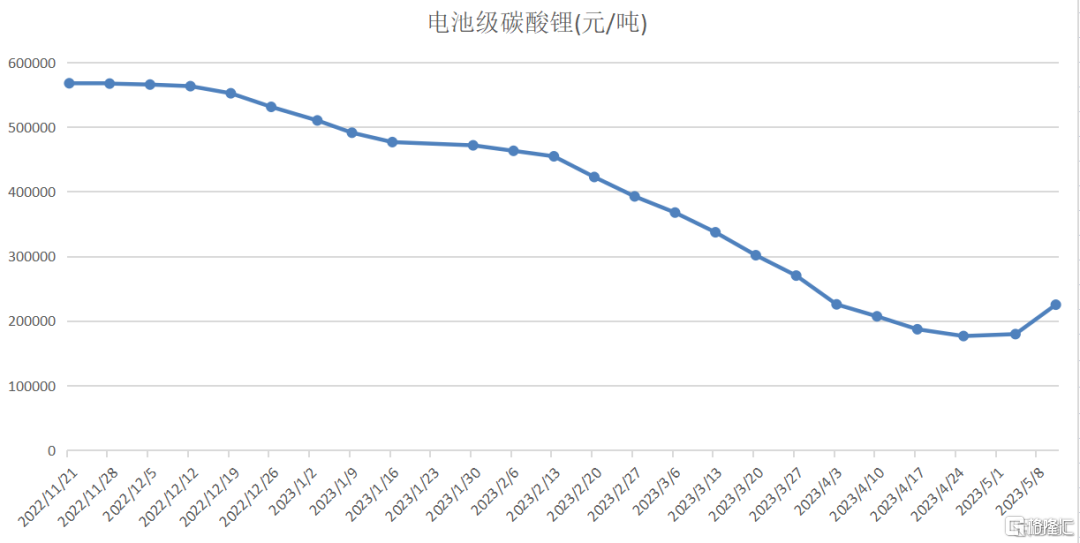

5. 電池級碳酸鋰報價上升16500元/噸,報225000元/噸

據上海有色網發佈的數據顯示,昨日鋰電材料報價多數上升,電池級碳酸鋰報價上升16500元/噸,報225000元/噸;工業級碳酸鋰升13000元/噸,報198000元/噸;電池級氫氧化鋰(粗顆粒)升13500元/噸,報208500元/噸;鈷粉跌2000元/噸,報247500元/噸。

6. 六氟磷酸鋰國內均價今日上升10.87% 本週已升超20%

下游需求增加疊加原料價格上升,近期六氟磷酸鋰價格持續上升,重回每噸10萬元大關。據百川盈孚監測,5月11日,國內六氟磷酸鋰區間價格在9.7萬元/噸-10.7萬元/噸,均價升至10.2萬元/噸,單日升幅達1萬元/噸,較10日相比上升10.87%,本週內升幅已超20%。

7. 2022年我國網絡表演市場營收近2000億元

2022年,我國網絡表演行業(直播與短視頻)整體市場營收達1992.34億元,同比增長8%。截至2022年,累計主播賬號超過1.5億個,短視頻內容創作者賬號累計超10億個。直播、短視頻行業直接或間接帶動就業機會超1億個。

隆基綠能:與韓華正式達成專利交叉許可華虹半導體:Q1淨利潤1.522億美元 超預期湯姆貓收問詢函:要求説明湯姆貓主題樂園建設進展榮信文化:與科大訊飛籤戰略合作協議,公司並非AI技術研發方啟迪設計:控股股東擬轉讓公司19.99%股份引入戰投智飛生物:治療用卡介苗獲得臨牀試驗批准通知書格林美:擬合資投建印尼紅土鎳礦冶煉生產新能源用鎳原料項目引力傳媒:公司AIGC相關業務尚處發展初期中公教育:股東擬減持不超1%公司股份廈門空港:4月旅客吞吐量同比增長592.19%機器人:子公司擬以增資擴股的方式引入戰略投資者白雲機場:全資子公司簽署T1航站樓廣吿經營合同長陽科技:擬1.87億元投建鋰離子電池隔膜項目

More Content