本文來自格隆匯專欄:申萬宏源宏觀;作者:屠強 王勝

主要內容

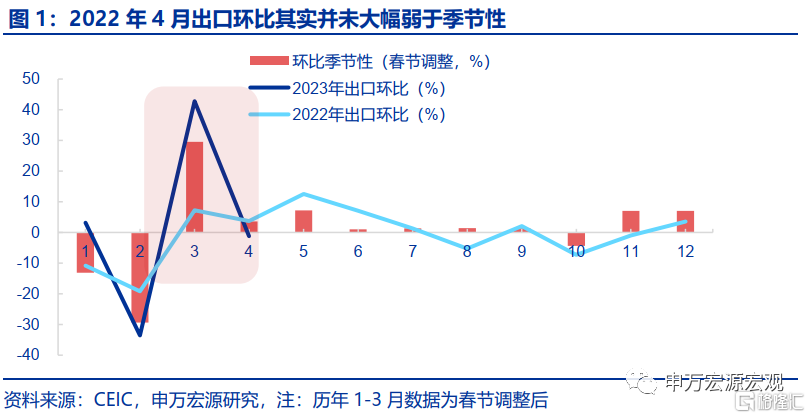

4月出口並非低基數下回落,4月基數實際上反而高於3月,源於去年4月深圳出口快速回補。4月美元計價出口當月同比回落6.3個百分點至8.5%,但仍超出市場預期(6.4%),符合我們樂觀判斷。考慮到2022年4月上海採取較嚴封控措施,市場部分觀點認為4月出口低基數下仍回落、説明持續性不強。但實際上4月基數並不低。據我們估算(剔除春節因素影響),2022年3月出口環比(7.3%)大幅弱於季節性(29.5%),而4月出口環比(3.7%)僅小幅弱於季節性(4.2%)。而3月基數低於4月有兩大原因,其一源於2022年3月深圳也採取較嚴封控、但4月快速解封,4月深圳出口單月反彈28個百分點,其二在於出口採取“結關”模式統計,2022年3月中下旬上海封控政策趨嚴令部分上旬訂單也無法結關形成出口,而4月寧波港扥周邊港口轉口適度支撐4月出口表現。

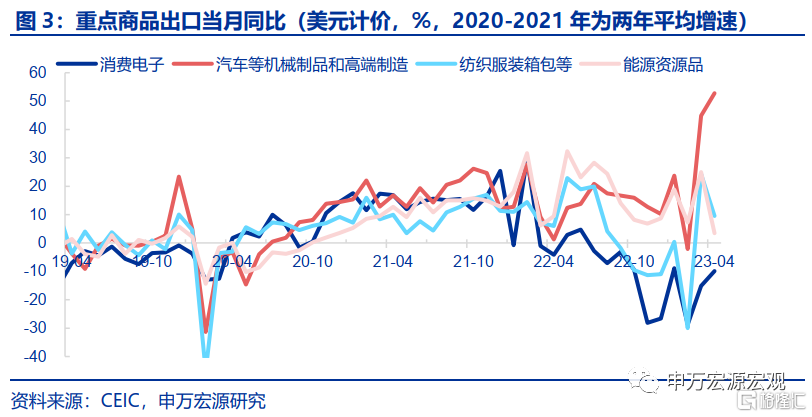

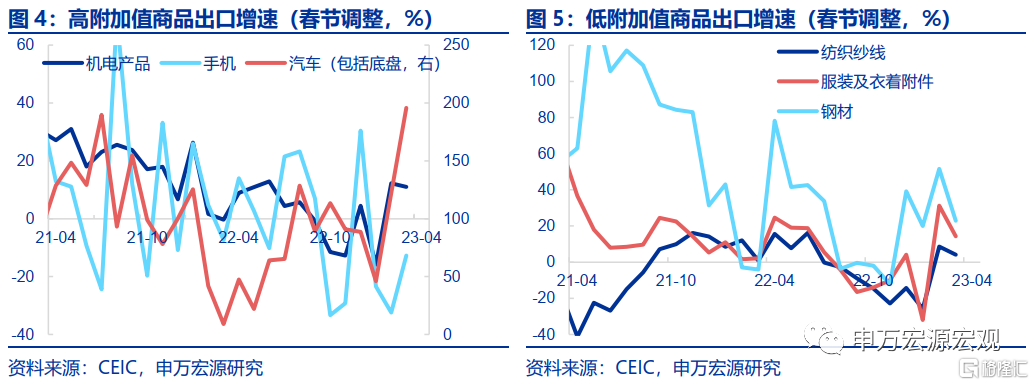

中小企業積壓訂單釋放完畢令低附加值商品出口明顯回落,但高附加值商品出口韌性回升。4月出口商品結構中主要構成拖累的是前三個月快速反彈的低附加值商品,反映中小企業前期積壓訂單逐步釋放完成。紡織服裝箱包等輕工製品、能源資源品出口增速均明顯回落,相較而言高附加值商品呈現韌性,尤其是汽車、機械等逐步培育出口優勢的產業,消費電子在短期外需不差背景下也有所回升。美國1.3萬億居民超額儲蓄仍保障外需短期強勁。

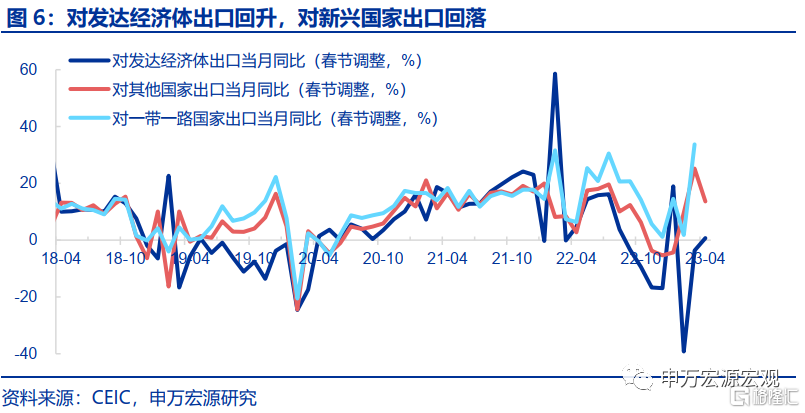

對新興國家出口3月衝高後4月大幅下行,但對發達國家出口回升顯示外需韌性。4月我國對發達經濟體出口增速較3月回升4.3pct至0.7%,美國1.3萬億超額儲蓄保障短期外需環境不差,對美歐英日出口增速均趨於回升。對新興經濟體出口4月回落,越南等地房地產市場風險積聚,我國中間品、能源資源出口相應大幅走低,進而拖累對東盟出口大幅下行。此外集成電路出口回落也構成約束,對韓國也有所下行,但在中俄貿易往來更緊密背景下,對俄羅斯(+18.5pct至153.1%)出口高位繼續改善。

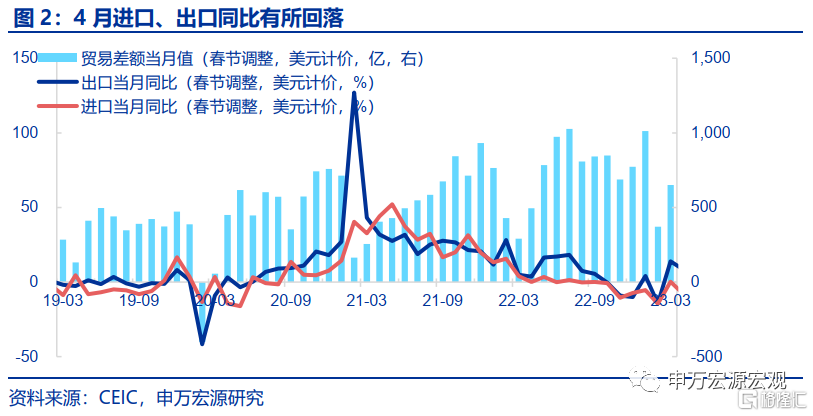

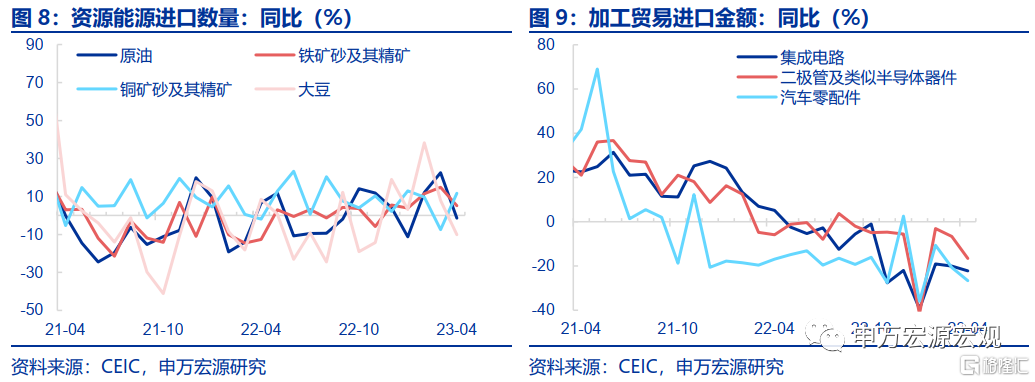

內需相關的大宗工業品進口相對平穩,進口替代繼續壓低加工貿易中間品進口增速。4月進口增速(美元計價)回落6.5個百分點至-7.9%,其中與內需直接相關的工業大宗商品進口仍然相對平穩,進口數量方面,雖然原油進口增速大幅下行,但銅礦砂進口增速明顯回升。反觀加工貿易中間品則繼續構成進口增速下行壓力來源,在國內機電產品生產、出口呈現韌性的背景下,相關中間品進口卻延續去年以來持續走弱跡象,集成電路、二極管及類似半導體器件、汽車零部件進口增速卻明顯走弱,顯示國產升級、進口替代繼續。

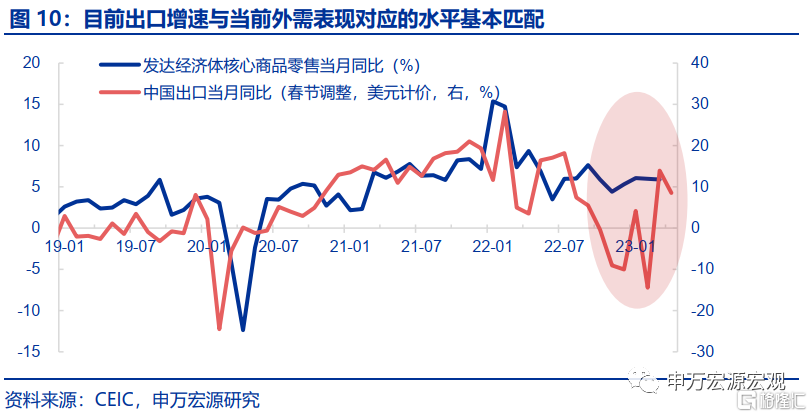

出口“第一階段”較強回補接近尾聲,“第二階段”關注外需短期韌性與份額提升邏輯。1)本輪由生產物流恢復、擠壓訂單釋放推動的出口較快回補的“第一階段”接近尾聲。根據我們的外需指標(發達經濟體核心商品零售增速,3月同比5.9%),4月我國出口增速已基本回歸到與外需匹配的水平之中,顯示前期積壓訂單釋放過程接近尾聲。與此同時,雖然工業增加值整體仍未恢復至合理水平,但廣東、江浙等外貿大省工業增加值已明顯反彈,也意味着後續工業生產進一步推動出口高斜率回補的空間已不大。2)而“第二階段”出口表現關注兩大因素,其一是前三季度外需具備韌性,美國居民截止23Q1仍有高達1.3萬億的新增超額儲蓄,而按美國居民正常一個季度消耗4000-5000億的節奏,前三季度均可保美國消費需求不至於快速大幅降温。其二是一帶一路國別出口份額,以及汽車機械、“新三樣”等高附加值商品份額佔比雙雙提升帶來的供給側韌性。今年一帶一路出口增速(截止3月33.7%)持續高於整體出口增速。與此同時“新三樣”(電動汽車、光伏、鋰電池)出口持續表現強勁,加之汽車、機械出口優勢培育,高附加值商品份額的提升也將從供給側提供出口韌性,維持全年出口增速“倒U型”判斷不變,預計前三季度出口不會出現斷崖式下行,若美國超額儲蓄消耗殆盡則四季度和明年出口或才面臨較大壓力。

風險提示:疫情形勢變化,美國居民超額儲蓄加速消耗。

以下為正文

一、4月出口並非低基數下回落,4月基數實際上反而高於3月,源於去年4月深圳出口快速回補

2022年3月出口環比大幅弱於季節性,但4月僅小幅弱於季節性。4月美元計價出口當月同比回落6.3個百分點至8.5%,但仍超出市場預期(6.4%),符合我們樂觀判斷。而考慮到2022年4月上海採取較嚴封控措施,市場部分觀點認為今年4月出口低基數下仍回落、説明後續持續性不強。但實際上,4月基數並不低。據我們估算(剔除春節因素影響),2022年3月出口環比(7.3%)大幅弱於季節性(29.5%),而4月出口環比(3.7%)僅小幅弱於季節性(4.2%)。而3月基數低於4月有兩大原因,其一源於2022年3月深圳也採取較嚴封控、但4月快速解封,4月深圳出口單月反彈28個百分點,彼時對中國香港出口也大幅反彈12.5個百分點。其二在於出口採取“結關”模式統計,2022年3月中旬後上海封控政策趨嚴令部分3月上旬的訂單也無法結關形成出口,而4月寧波港等周邊港口出現轉口的情況,適度支撐2022年4月出口表現。

二、中小企業積壓訂單釋放完畢令低附加值商品出口明顯回落,但高附加值商品出口韌性回升

4月出口商品結構中,主要構成拖累的是前三個月快速反彈的低附加值商品,反映中小企業前期積壓訂單逐步釋放完成。紡織服裝箱包等輕工製品(-14.8pct至9.5%)、能源資源品(-21.5pct至3.5%)出口增速均明顯回落,其中服裝(-16.9pct至14.3%)、箱包(-52.7pct至38.6%)、鋼材(-28.8pct至28.9%)回落明顯。

相較而言,高附加值商品呈現韌性,尤其是汽車、機械等逐步培育出口優勢的產業,消費電子在短期外需不差背景下也有所回升。4月機電產品出口增速(-1.3pct至11%)回落幅度明顯小於整體出口、顯現韌性。其中前三個月較強回補的汽車、通用機械設備4月出口增速繼續回升,分別改善73.6pct、8.5pct至195.7%、21%。與此同時,3月走弱的消費電子相關出口4月也有所改善,手機(+19.7pct至-12.7%)、自動數據處理設備(+9.5pct至-17%),當前美國仍結餘1.3萬億居民超額儲蓄,持續構成外需支撐。

三、對新興國家出口3月衝高後4月大幅下行,但對發達國家出口回升顯示外需韌性

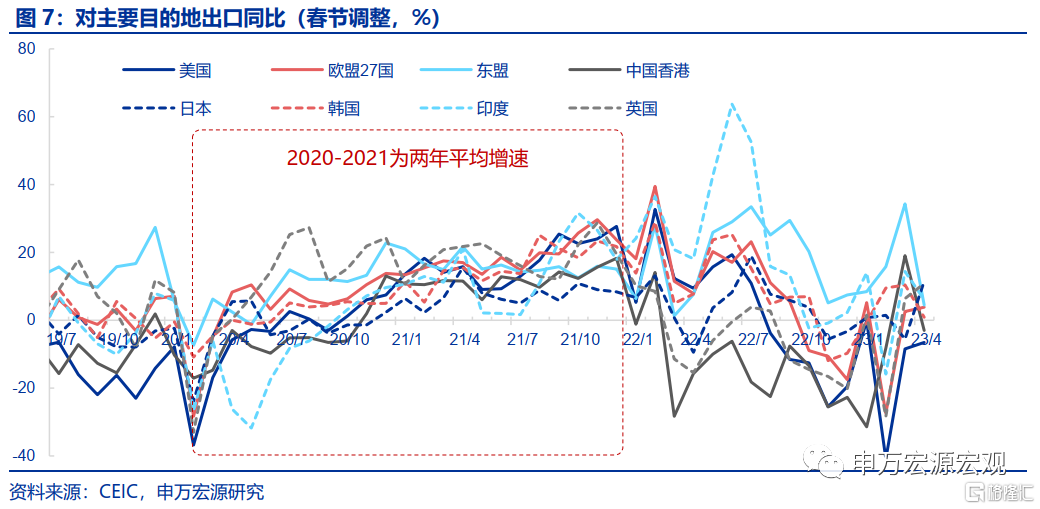

4月我國對發達經濟體出口增速較3月回升4.3pct至0.7%,美國1.3萬億超額儲蓄保障短期外需環境不差。其中,對美國(+1.9pct至-6.5%)、對歐元區(+1.3pct至3.9%)、對英國(+4.4pct至10.8%)、對日本(+17.1pct至11.5%)出口增速均趨於回升。

對新興經濟體出口4月回落,越南等地房地產市場風險積聚,我國中間品、能源資源出口相應大幅走低,進而拖累對東盟出口大幅下行。4月我國對東盟出口增速(-29.9pct至4.5%)大幅下行,我國對東盟出口主要為集成電路、機械器具與塑料鋼材等原材料,而越南房地產市場風險持續積聚拖累投資需求,相應的,我國4月塑料(-17.9pct至8.6%)、鋼材(-28.8pct至28.9%)出口增速大幅下行。此外集成電路(-4.2pct至-7.2%)出口回落也構成約束,對韓國(-9.5pct至0.9%)也有所下行,但在中俄貿易往來更緊密背景下,對俄羅斯(+18.5pct至153.1%)出口高位繼續改善。

四、內需相關的大宗工業品進口相對平穩,進口替代繼續壓低加工貿易中間品進口增速

4月進口增速(美元計價)回落6.5個百分點至-7.9%,其中與內需直接相關的工業大宗商品進口仍然相對平穩,進口數量方面,雖然原油(-23.9pct至-1.4%)進口增速大幅下行,但銅礦砂(+19.1pct至11.6%)進口增速明顯回升,短期內需恢復仍在形成拉動。反觀加工貿易中間品則繼續構成進口增速下行壓力來源,在國內機電產品生產、出口呈現韌性的背景下,相關中間品進口卻延續去年以來持續走弱跡象,集成電路(-2.1pct至-22.2%)、二極管及類似半導體器件(-10.0pct至-16.7%)進口金額增速均繼續回落,汽車出口大幅走強的過程中零部件進口增速(-6pct至-26.7%)卻明顯走弱,顯示國產升級、進口替代因素繼續壓低進口。

五、生產、訂單釋放推動的出口“第一階段”回補接近尾聲,“第二階段”關注外需短期韌性與份額提升邏輯

本輪由生產物流恢復、擠壓訂單釋放推動的出口較快回補的“第一階段”接近尾聲。根據我們的外需指標(發達經濟體核心商品零售增速,3月同比5.9%),4月我國出口增速已基本回歸到與外需匹配的水平之中,顯示前期積壓訂單釋放過程接近尾聲。與此同時,雖然工業增加值整體仍未恢復至合理水平,但廣東、江浙等外貿大省工業增加值已明顯反彈,也意味着後續工業生產進一步推動出口高斜率回補的空間已不大。

而“第二階段”出口表現關注兩大因素,其一是前三季度外需具備韌性,美國居民截止23Q1仍有高達1.3萬億的新增超額儲蓄,而按美國居民正常一個季度消耗4000-5000億的節奏,前三季度均可保美國消費需求不至於快速大幅降温,也意味着前三季度我國面臨的外需環境並無斷崖式走弱的風險。其二是一帶一路國別出口份額,以及汽車機械、“新三樣”等高附加值商品份額佔比雙雙提升帶來的供給側韌性。若全球需求明顯降温,份額提升可提供出口韌性,而今年適逢“一帶一路”十週年,一帶一路出口增速(截止3月33.7%)持續高於整體出口增速,出口國別份額提升提供支撐。與此同時“新三樣”(電動汽車、光伏、鋰電池)出口增速今年以來持續高位,加之汽車、機械出口優勢培育,高附加值商品份額的提升也將從供給側提供出口韌性,維持全年出口增速“倒U型”判斷不變,預計前三季度出口不會出現斷崖式下行,若美國超額儲蓄消耗殆盡則四季度和明年出口或才面臨較大壓力。

風險提示:疫情形勢變化,美國居民超額儲蓄加速消耗。

注:內容節選自申萬宏源2023年5月9研究報吿《錯估的基數,韌性的出口——4月外貿數據分析》,分析師:屠強A0230521070002、王勝A0230511060001

More Content