資本市場冰火兩重天。

上證指數狂升近2%,一度創下2022年7月以來新高,而深成指和創業板指卻持續萎靡,整體逼近去年低位水平。

今日,市場最靚的仔一定是銀行。中證銀行指數一度大升逾5%,3個交易日大升8%。具體到個股上,中信銀行強勢封板,較3月初大升逾50%,現價逼近2015年牛市的歷史最高峯。

中國銀行悍然升停,3個交易日大升22%,並創下歷史新高。萬億規模的銀行,驚不驚喜,意不意外?

銀行板塊爆發,帶動整個大金融板塊齊齊上攻。但這對於其他板塊吸血嚴重,旅遊酒店、醫療器械、食品飲料、房地產都跌懵了。

那麼,問題來了,銀行為何突襲大爆發?

1

縱觀整個銀行板塊基本面,其實難言樂觀。據統計,今年一季度,42家上市銀行營收1.5萬億元,同比增長1.41%,增速略高於去年。歸母淨利潤為5742.96億元,同比增長2.37%,增速還低於去年。

不過,銀行表現分化還是比較明顯,地區性小銀行遠遠優於股份制銀行以及國有大行。其中,江蘇、杭州銀行領跑中小銀行,而興業銀行、浦發銀行營收、利潤雙降,國有六大行利潤整體增長放緩。

在整個銀行業績表現承壓的大背景下,中國銀行、中信銀行則是同類型銀行中表現相對突出的。

一季度,中國銀行營收1658.13億元,同比大增11.6%。歸母淨利潤為576.63億元,同比增長0.5%,增速環比下降4.5%。營收大超預期,主要是因為其他非息收入同比大增78.3%,源於部分債轉股的虧損減少,股權類估值同比提升。不過,這塊業務不可持續。此外,中行一季度利息淨收入表現不俗,同比增7.01%,而工、建、農均負增長3.5%以上。

如果看利潤表現,中國銀行與其他國有大行差別不大。比如,工行一季度利潤增長僅0.02%,建設銀行增長0.26%,農業銀行增長1.75%。

再看中信銀行。一季度營收同比下滑4.9%。主要源於兩點:一是淨息差環比去年四季度繼續下滑10個基點至1.87%,較2020年末的2.26%更是下滑39個基點。這是所有銀行均要面臨的嚴峻問題,因為宏觀經濟增速拾級而下,未來息差還可能進一步收窄。這會影響淨利息收入,影響銀行的成長性。

二是非利息收入同比下降13.74%,源於理財及基金等財富管理產品銷售額下降以及債券資產配置的波動影響。這跟其他銀行的表現也並無太大差異。比如,招行一季度非利息收入也下滑了6%以上,同樣是因為受到資本市場投資低迷影響,理財代理等業務受到一些衝擊。

再看兩家銀行的資產質量表現。一季度末,中行、中信不良貸款率分別為1.18%,1.21%,較去年末下降14bp、6bp。從這個維度看,中行是42家上市銀行中不良貸款改善最為明顯的銀行,而工、建、農均為0。中信銀行改善6個bp,也是全國性股份制商業銀行中表現最好之一。

一季度末,中行、中信不良貸款撥備率為202.56%、208.87%,相較於2022年末提升13.83%、7.68%。雖然兩家銀行撥備率絕對值中規中矩,離優秀的招行、寧波差距很大,但改善卻是大中型銀行中最為明顯的。而今年一季度,不少銀行都在降低撥備率,釋放一些利潤來保持業績增長。

中信、中行是大中型銀行中基本面改善較為明顯的兩家銀行,亦被市場看在眼裏,升幅也相對最大。

2

不過,這一波銀行整體大升,並主要不源於行業基本面的改善。相反,伴隨着中國宏觀經濟的下行,信貸資產規模的擴張增速放緩,且淨息差在接下來有望進一步收窄(雖然一些銀行近期在存款端降息,但不改整體大勢),決定着銀行主營的淨利息收入成長性越來越弱。

這一點,我們可以從招行、寧波去年以及今年一季度業績看出一些端倪來。因為它們過去成長性相對最好,與宏觀經濟週期的表現最為密切。而業績增速明顯下降,亦是股價今年逆勢下行的重要邏輯。

這一波銀行的大幅上行,其實更多源於估值層面的迴歸,響應了“中國特色估值體系”政策的號召。這不,盤中還爆出了一條新聞:

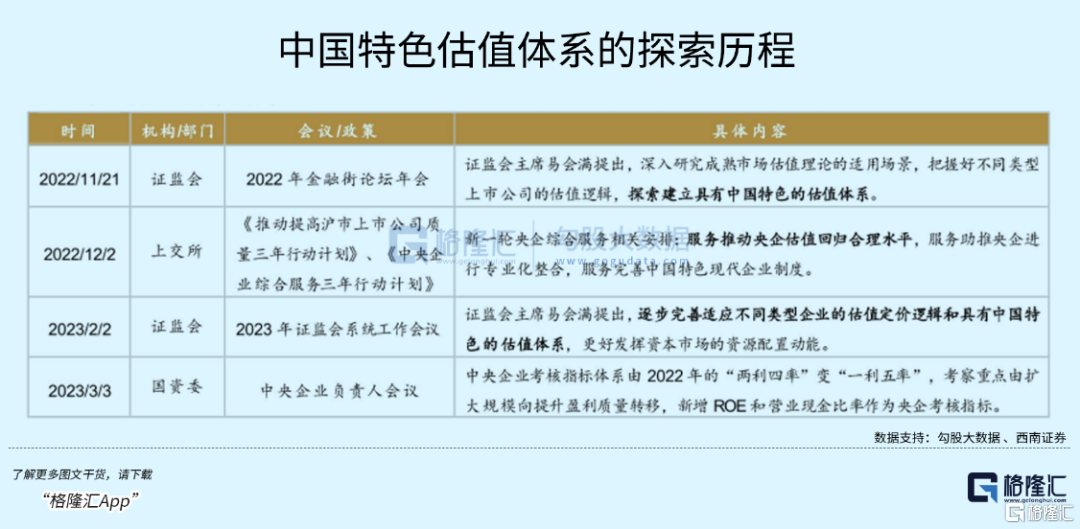

早在2022年11月,證監會主席易會滿首次提出建立具有中國特色的估值體系,促進市場資源配置功能更好發揮。緊接着,上交所制定完成新一輪《推動提高滬市上市公司質量三年行動計劃》和《中央企業綜合服務三年行動計劃》。

2023年3月,國資委出手,將央企考核指標調整為“一利五率”。其中,將淨資產收益率ROE替換淨利潤,將營業現金比率替換營業收入利潤率。這兩個考核指標的轉變,將使央企盈利能力以及成長性有望持續得以加強。

而銀行大多數都是央企、國企,也契合了整個“中特估”這條市場主線。誠然,過去很多年,市場對銀行板塊存在一些“偏見”,給予的估值也非常低。截止去年10月31日,中證銀行指數PB跌破0.5倍,創下該指數創立以來的歷史最低。經過幾個月的上升修復,目前已經回到0.62倍。

3

銀行板塊大升,帶動上證指數突破3400點,創下年內新高。有投資者直呼,大牛市來了!

不過,我並不這樣看。銀行板塊爆發,對於整個大盤而言可能並不是一件好事。因為這意味着整個市場的風險偏好急劇下降——市場主力資金拋棄成長性板塊,迴歸到股息率高、幾乎沒有什麼成長性的“中特估”為首的防禦板塊裏面。

那麼,市場主力在擔心什麼呢?

第一,對宏觀經濟的預期較差。這從國債期貨市場看的比較清楚。從年後至今,T2306走了一波紮紮實實的主升浪,價格從98.875持續飆升至101左右,升幅超過2%。如果看10年期國債收益率,現在已經低至2.76%,已經低於去年11月、去年9月底的水平了。

預期悲觀主要來源於房地產與消費兩大塊。房地產在節後1-2個月迎來了一波“報復式”買房潮,但很快又受制於其內生動力不足的影響,新開工、開發投資、銷售再度呈現比較大的壓力。在商品市場看得比較清楚,鐵礦石、螺紋鋼持續大跌。

消費,看看五一數據即可明晰。旅遊出遊人數2.74億,恢復至同期的119.09%,旅遊收入1480.56億元,恢復至2019年同期的100.66%。要知道,2019年五一節一共是調休了4天,這一次是5天。

第二,對海外發達經濟體的經濟表現以及金融市場潛在的動盪比較擔憂。有人説,3月份的硅谷銀行、簽名銀行、瑞士信貸的倒閉,將是局部銀行問題,不足以構成更大的風險。

但沒過多久,第一共和銀行火速倒閉。這家銀行在全美排名第14位,體量還比硅谷銀行更大。至此,短短2個月不到的時間,3家銀行“轟然倒塌”。按照資產總規模來算,上述3家銀行總資產規模近5500億美元,遠超2008年金融危機時25家倒閉銀行的資產總和。並且,美國西太平洋合眾銀行、阿萊恩斯西部銀行也在倒閉的邊緣瘋狂試探。

美國區域性銀行接二連三的倒閉,導致銀行系統對於實體經濟的信貸應該會產生較為明顯的緊縮效應,將加速實體經濟的衰退以及深度。而美國經濟一旦衰退,按照過往的歷史看,往往也都會有違約潮,也伴隨着不小的金融動盪。而海外金融市場的表現,會通過北向資金以及市場情緒來影響國內市場。畢竟全球金融市場同此涼熱。

今年投資要耐心一點,等待市場對於宏觀經濟預期的逆轉、海外經濟以及金融市場的風險釋放。到時候,消費為首的價值股以及新能源為首的成長板塊將迎來良好佈局機會。

對於銀行來説,現在估值是否修復到位,還不好下結論。從目前看,市場主線還在,似乎不用擔心。但追高的話,需要考慮其投資風險收益比。(全文完)

More Content