本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

核心觀點:

2023Q1現存可轉債盈利負增長幅度較2022Q4收窄,盈利增速弱於全A。分行業來看,復甦鏈增長強勁,地產後週期業績改善,產業鏈利潤整體向下遊分配。2023Q1現存可轉債盈利負增長幅度較2022Q4收窄,盈利增速弱於全A。

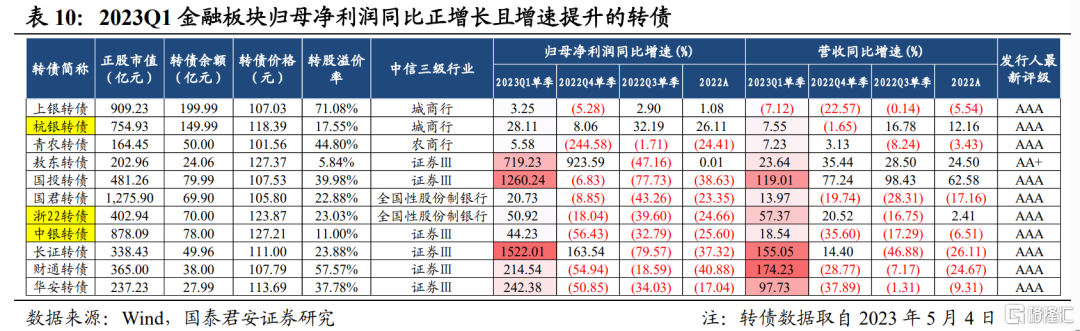

週期板塊中,建議關注中特估/一帶一路催化的柳工轉2和核建轉債,受益於下游風電、軍工高景氣的廣大轉債,以及膠粘劑龍頭回天轉債。消費板塊中,建議關注偏終端消費的海瀾、新乳、百潤轉債,地產竣工端回暖利好的江山轉債,以及浙江省醫藥流通區域龍頭英特轉債。成長板塊中,建議關注AI應用端的申昊、天陽轉債,國內航空鍛件重要的民營供應商三角轉債,以及電力電子平台化企業麥米轉2。金融板塊中,建議關注杭銀、浙22和中銀轉債。

正文

全A:盈利增速回暖,利潤向下遊分配

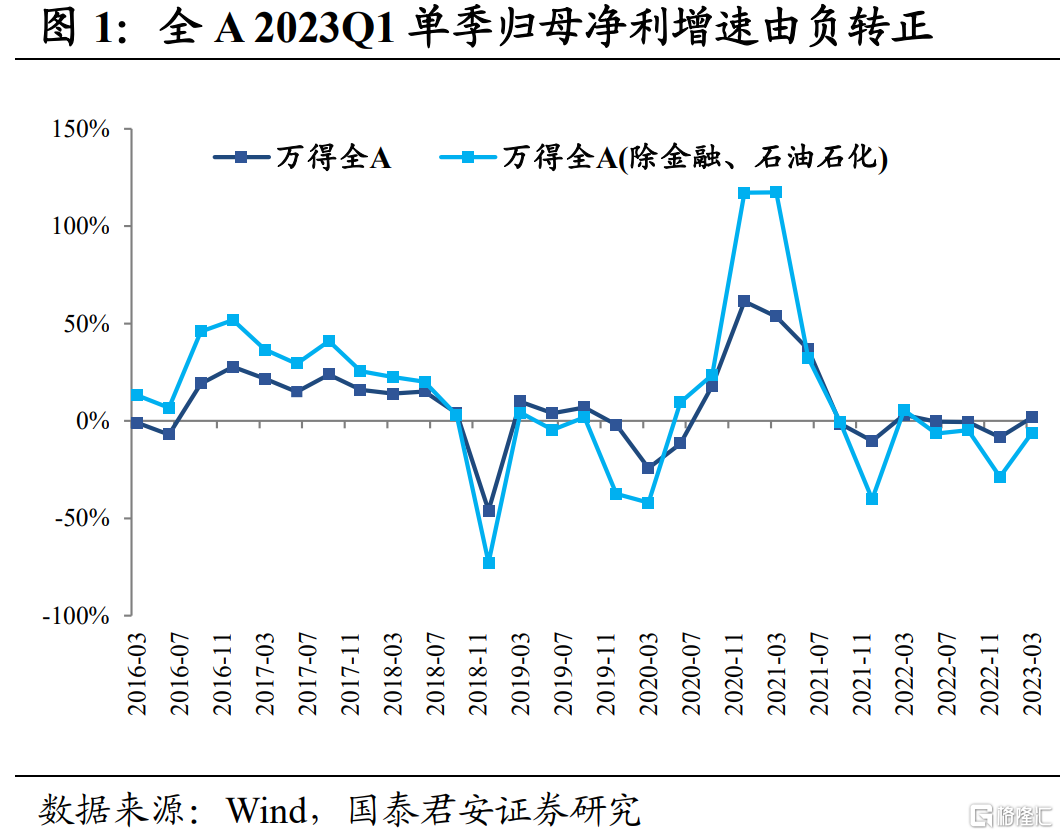

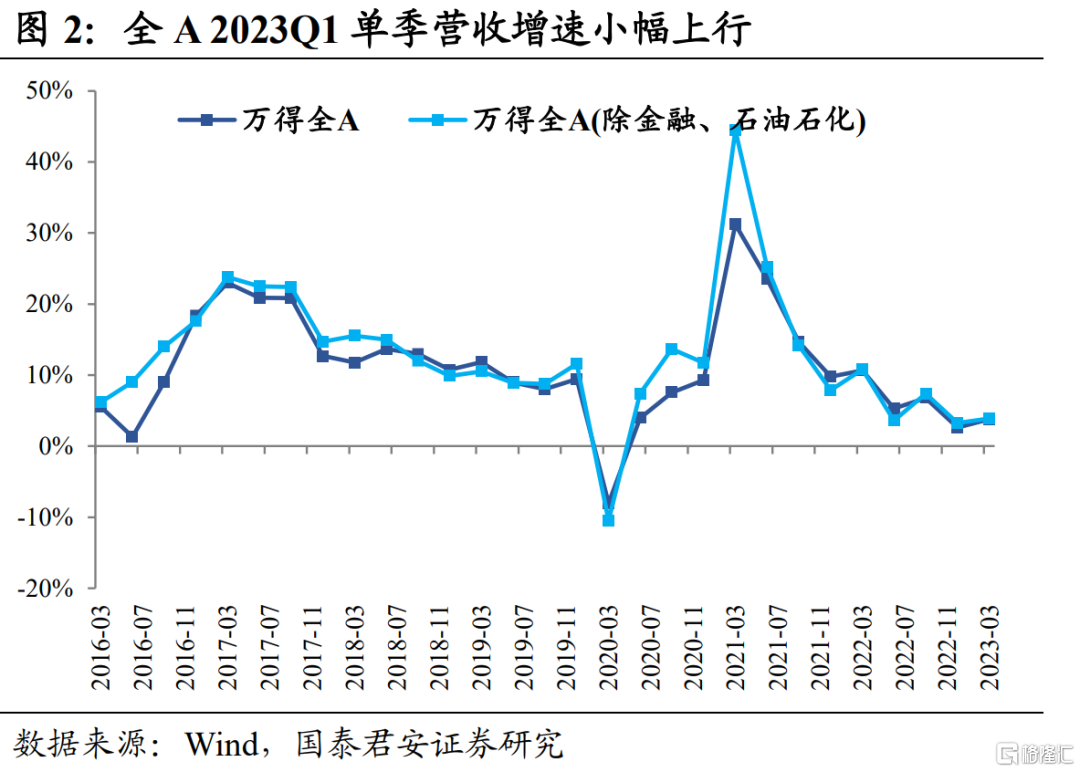

全A:2022Q4單季度歸母淨利潤和營收同比增速較2022Q3明顯回落,2023Q1單季度歸母淨利潤和營收同比增速較2022Q4有所改善,單季度歸母淨利潤同比增速由負轉正。全部A股2023Q1單季度歸母淨利潤增速為1.95%(2022Q4單季度歸母淨利潤增速-8.46%,2022全年累計歸母淨利潤增速-0.73%),營收同比增速為3.82%(2022Q4單季度營收增速2.60%,2022全年累計營收增速6.24%)。

全A兩非:剔除金融、石油石化後,全A兩非2023Q1單季度歸母淨利潤和營收同比增速均較2022Q4有所改善。全A兩非2023Q1單季度歸母淨利潤同比增速為-5.99%(2022Q4單季度歸母淨利潤增速-28.76%,2022全年累計歸母淨利潤增速-4.90%),營收同比增長3.88%(2022Q4單季度營收增速3.28%,2022全年累計營收增速6.11%)。

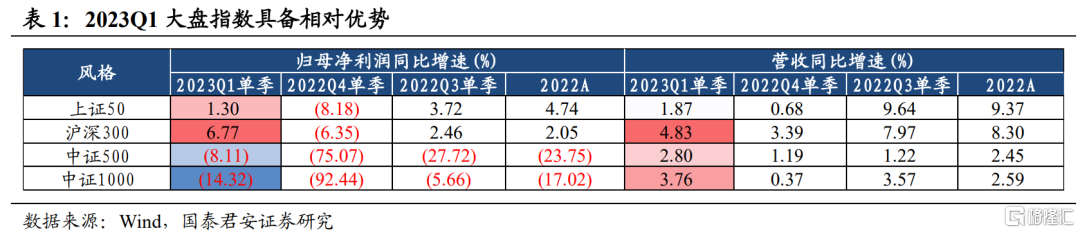

分大小風格來看,大盤指數具備相對優勢。2023Q1滬深300和上證50的歸母淨利潤同比增速較2022Q4由負轉正,中證500和中證1000的歸母淨利潤同比負增幅度較2022Q4大幅縮窄。從2023Q1各指數的歸母淨利潤同比增速來看,滬深300和上證50具備相對優勢。從2023Q1各指數的營收同比增速來看,滬深300相對領先。

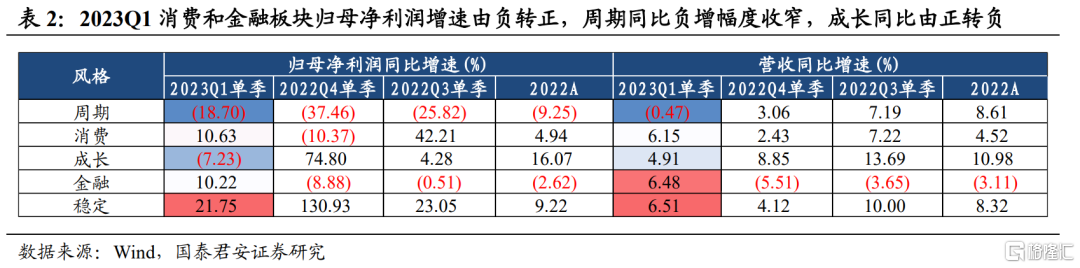

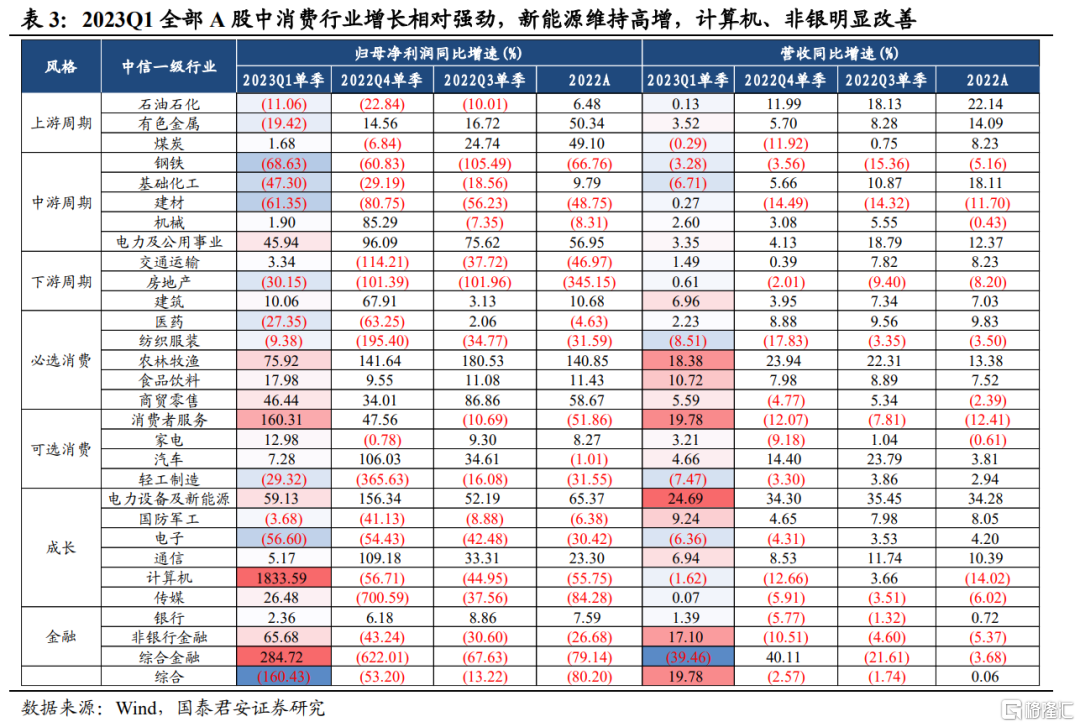

分大類板塊來看,2023Q1穩定板塊歸母淨利潤增速領先,消費和金融板塊歸母淨利潤增速由負轉正,週期同比負增長幅度收窄,成長同比由正轉負。2023Q1穩定板塊歸母淨利潤增速由2022Q4的130.93%下降至21.75%,在五個大類板塊中仍然保持領先;2023Q1消費和金融板塊盈利增速分別由2022Q4的-10.37%和-8.88%轉正至10.63%和10.22%;週期板塊2023Q1單季歸母淨利潤增速為-18.70%,負增長幅度有所收斂;成長板塊2023Q1歸母淨利潤同比增速為-7.23%,較2022Q4的74.80%明顯下降。從營收增速來看,除週期外,其餘板塊2023Q1的營收增速均較2022Q4有所改善。

分行業來看,復甦鏈增長強勁,地產後週期業績改善,產業鏈利潤整體向下遊分配。復甦鏈上的食品飲料、商貿零售、消費者服務、交運等行業2023Q1業績增速較2022Q4明顯提升;地產後週期的家電同比增速大幅提升,輕工製造同比負增幅度大幅收窄;開工端的上中游週期行業普遍維持負增長;成長板塊中新能源仍維持高景氣,AI產業鏈中計算機行業業績同比大幅增長,傳媒增速由負轉正,通信仍維持低增速,電子繼續負增;金融行業中非銀和綜合金融業績均大幅改善。

週期行業中,石油石化、鋼鐵、基礎化工2023Q1單季歸母淨利潤同比增速分別為-11.06%、-68.63%、-47.30%,同比負增較2022Q4進一步擴大,有色金屬同比增速由正轉負至-19.42%,機械增速大幅下降至1.90%,電力及公用增速下降至45.94%仍保持高位,煤炭由負小幅轉正至1.68%,但遠低於2022年整年增速49.10%。

受益於房地產保交樓政策帶動,建材2023Q1單季歸母淨利潤同比負增收窄至-61.35%,但仍低於2022年整年增速-48.75%,房地產行業負增收窄至-30.15%,地產後週期行業中的家電和輕工2023Q1業績增速均較2022Q4顯著改善,家電增速大幅轉正至12.98%,輕工負增復甦大幅收窄至-29.32%。建築維持正增長10.06%,但較2022Q4的增速明顯回落,與2022年整年業績增速基本持平。

消費板塊中,受益於防疫政策優化後消費需求復甦,食品飲料、商貿零售和消費者服務2023Q1單季歸母淨利潤同比增速均較2022Q4大幅改善,增速分別為17.98%、46.44%和160.31%。紡織服裝和醫藥同比負增幅度分別大幅收窄至-9.38%和-27.35%。受益於疫後出行需求復甦,週期板塊中的交通運輸2023Q1單季歸母淨利潤同比增速較2022Q4由負轉正至3.34%,消費復甦主要體現在復甦鏈偏終端消費環節。汽車行業2023Q1業績表現不佳,增速較2022Q4大幅下降至7.28%。

成長板塊中,2023Q1電力設備和新能源行業盈利增速為59.13%,較2022Q4顯著下降,但仍維持較高的景氣度。軍工業績負增幅度明顯收窄至-3.68%。數字經濟相關行業中,計算機同比增速大幅轉正至1833.59%,較2022整年業績增速大幅改善,傳媒增速轉正至26.48%;通信2023Q1單季歸母淨利潤同比增速較2022Q4下降至5.17%,電子負增幅度進一步擴大至56.60%。

金融板塊中,銀行2023Q1仍維持較強的業績韌性,同比增速小幅下降至2.36%。受益於一季度資本市場表現強勢和保險業需求復甦,非銀行金融盈利同比增速由負轉正至65.68%。

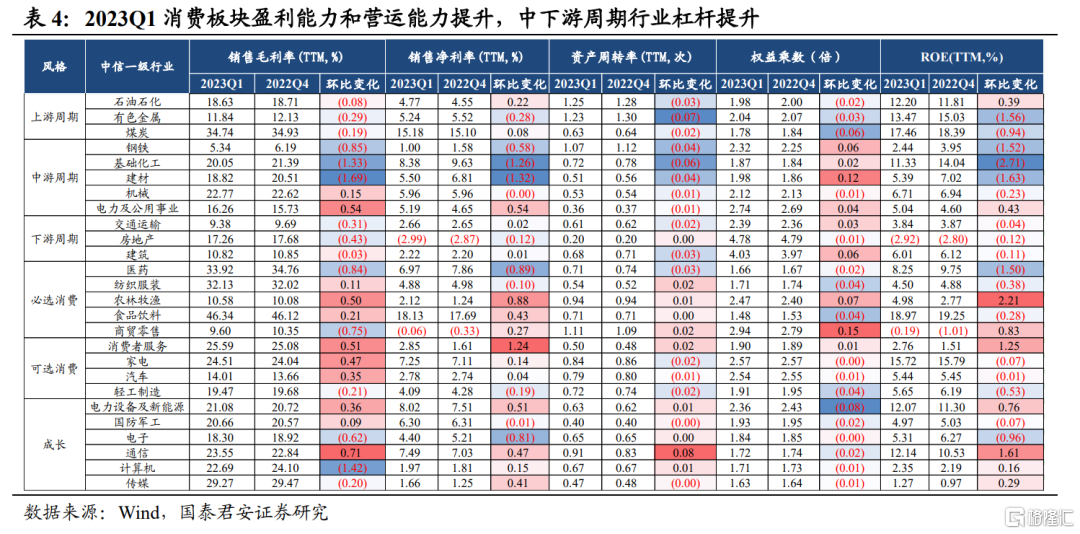

從行業資產回報率來看,消費板塊盈利能力和營運能力提升,中下游週期行業槓桿提升。2023Q1消費板塊的紡織服裝、食品飲料、消費者服務、家電、汽車等行業毛利率提升,其中食品飲料、消費者服務和家電淨利潤同步提升,受益於疫後消費復甦,紡織服裝、商貿零售和消費者服務的資產週轉率有所提升。商貿零售和消費者服務的ROE顯著上行。

週期行業中,上游的有色金屬、煤炭、鋼鐵、基礎化工、建材和下游的交運、建築毛利率、資產週轉率和ROE同步下滑,中游的機械和電力行業毛利率有所改善,其中電力行業ROE向好。值得注意的是,中下游週期板塊的鋼鐵、基礎化工、建材、電力、交運、建築等行業一季度槓桿率有所上升。

成長板塊中電力設備及新能源和通信行業毛利率、淨利率及ROE明顯環比改善,通信行業資產週轉率亦有明顯提升,電子和計算機毛利率下滑較大,電子行業ROE下滑較為明顯。

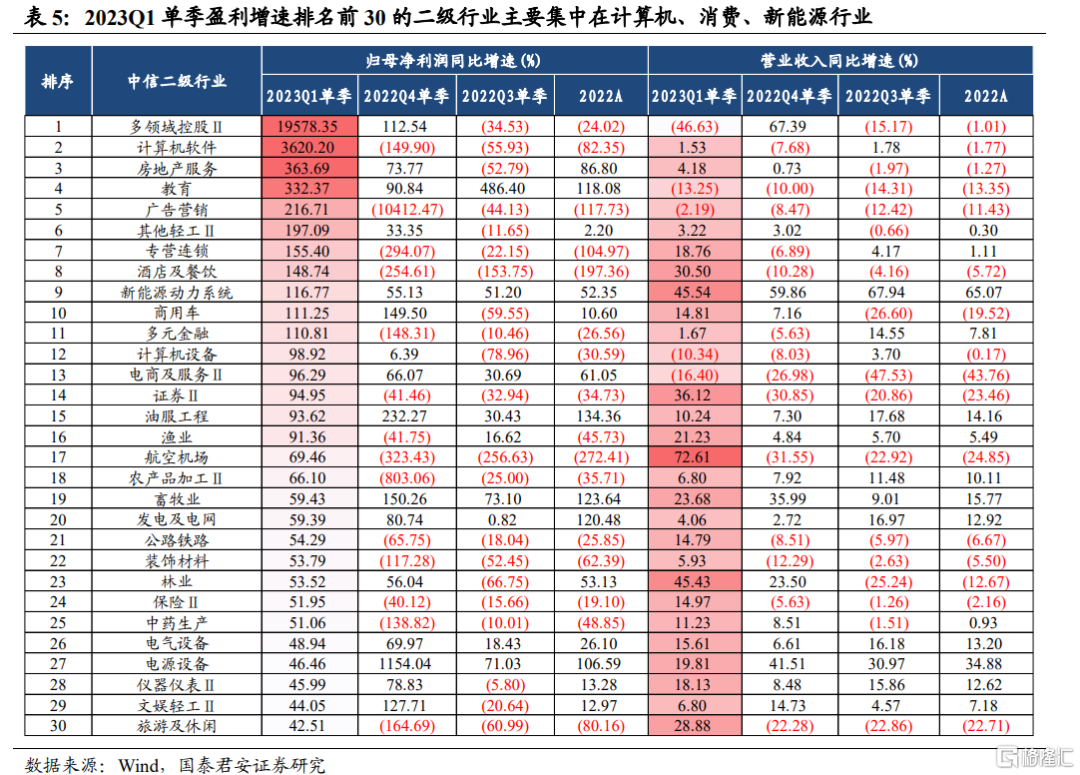

具體到細分行業,2023Q1單季盈利增速排名前30的二級行業主要集中在計算機、消費、新能源行業。2023Q1盈利同比增速居前的主要包括計算機相關的軟件和設備,以及教育、連鎖、酒店及餐飲、其他輕工等疫後復甦相關行業,還有新能源相關的新能源動力系統等行業。

轉債:盈利負增收窄,業績弱於全A

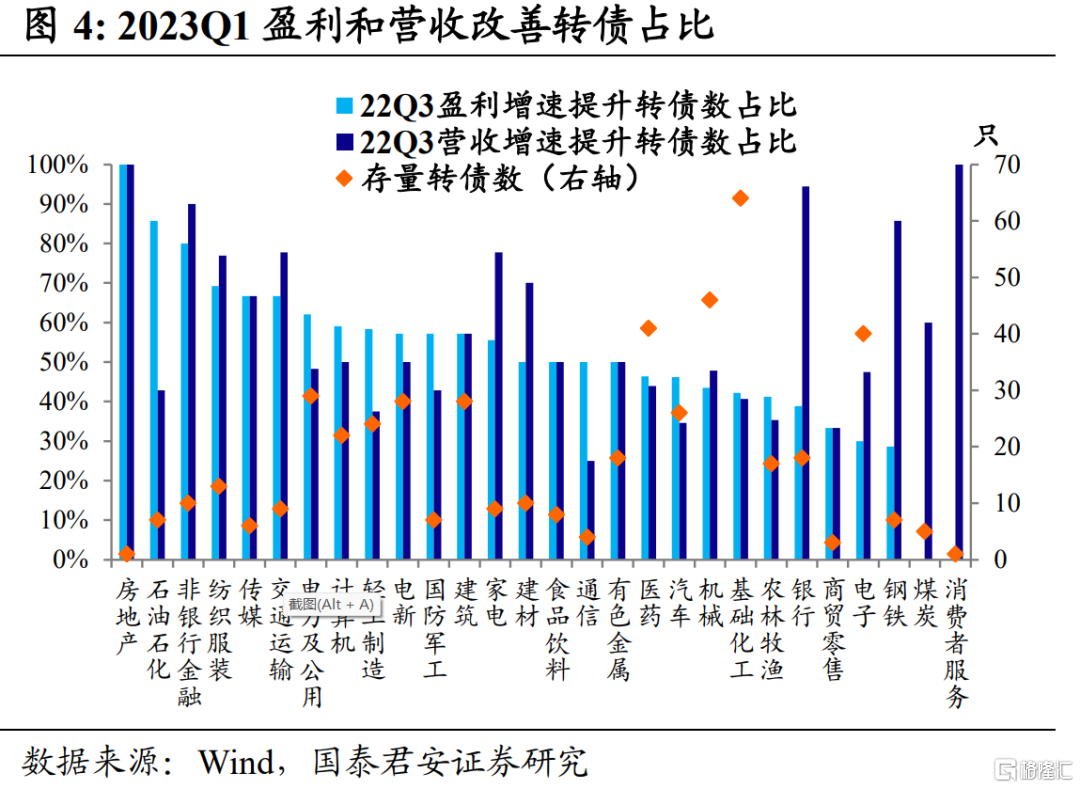

截至2022年5月3日,現存的501只可轉債覆蓋了30箇中信一級行業中的28個,其中87%的轉債發行人市值小於300億元,從大小風格上來説轉債發行人整體更接近中小盤。

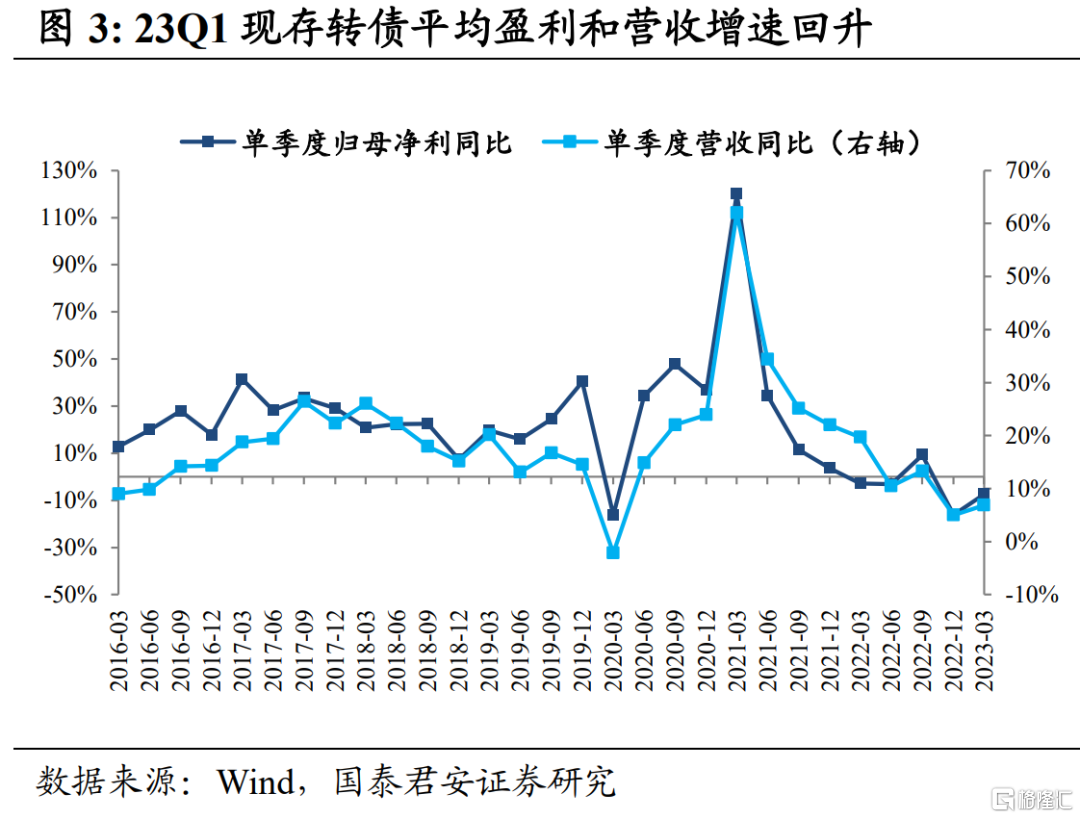

2023Q1現存可轉債盈利負增長幅度較2022Q4收窄,盈利增速弱於全A。剔除部分極值後,現存轉債2023Q1單季度歸母淨利潤平均增速為-7.43%,較2022Q4的-16.08%明顯回升;2023Q1單季度營收平均增速為6.89%,較2022Q4的4.99%小幅回升。

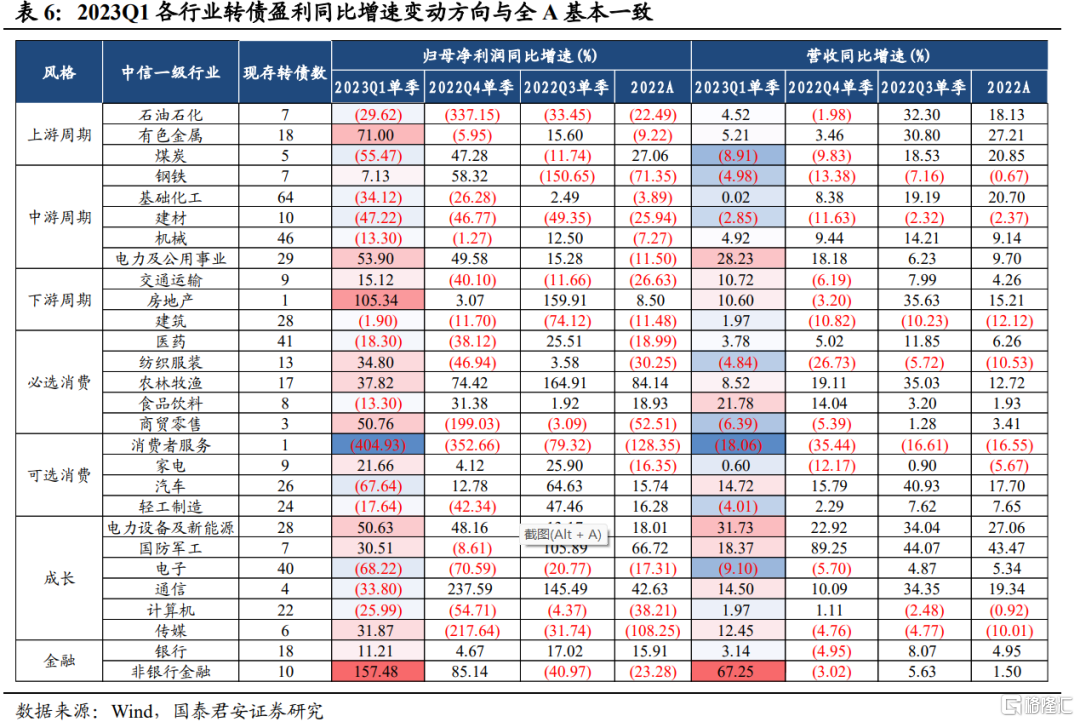

分行業來看,各行業轉債盈利同比增速變動方向與全A基本一致。2023Q1基礎化工、機械轉債平均盈利負增幅度較2022Q4擴大,煤炭轉債一季度同比增速由正轉負,鋼鐵轉債增速明顯下降,石油石化轉債負增幅度收窄,建材和電力轉債2023Q1盈利增速和2022Q4基本持平,有色金屬轉債業績增速變動與全A出現背離;消費板塊中除食品飲料和消費者服務外,其餘行業轉債與全A增速變動方向一致,醫藥、紡服、零售、家電、輕工增速均較2022Q4環比改善;成長板塊中新能源轉債2023Q1增速維持高位,電子仍維持負增長,其餘行業與全A變動方向一致;金融板塊中非銀2023Q1盈利增速大幅改善,銀行增速明顯提升。

2023Q1盈利增速改善的轉債梳理

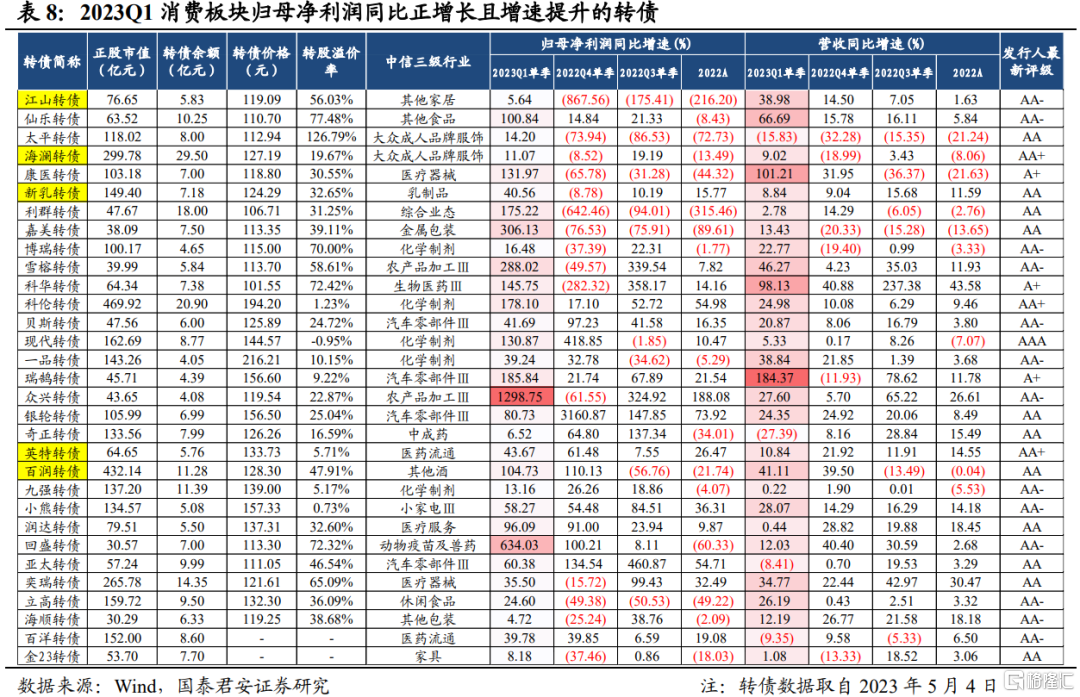

現存的501只可轉債中有214只實現了2023Q1單季度歸母淨利潤大於0且正增長,為避免季節性因素影響,我們重點關注2023Q1單季度業績增速高於2022整年業績增速的轉債,其中144只轉債2022Q1單季度歸母淨利潤同比增速較2022A提升。剔除其中餘額不足3億元的,剩餘121只轉債。結合公司業績高增的持續性和轉債當前價格和轉股溢價率判斷性價比,我們認為以下轉債值得關注。

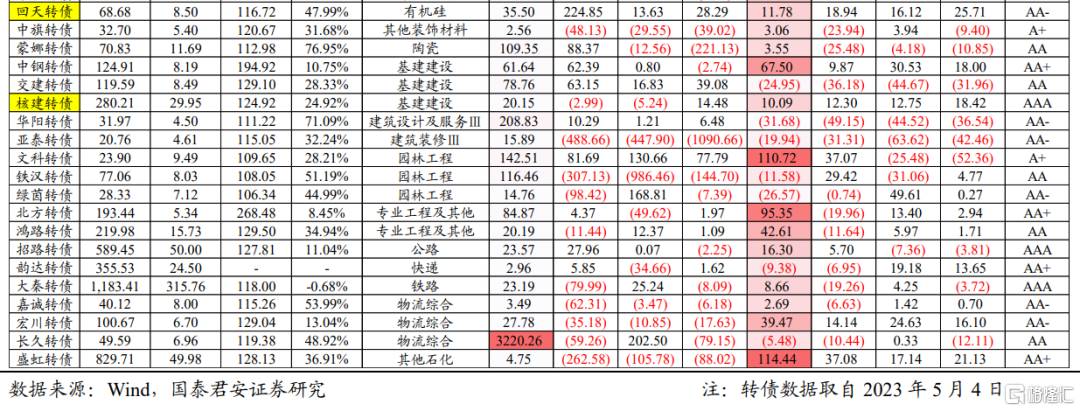

週期板塊中,建議關注中特估/一帶一路催化的柳工轉2和核建轉債,受益於下游風電、軍工高景氣的廣大轉債,以及膠粘劑龍頭回天轉債。

柳工的主要產品包括土方機械、起重機械、礦山機械等,輪式裝載機銷量位居全球第一。公司深耕國際市場,2022年海外收入佔比約為31%。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤77.92/3.15/2.73億元,同比+15.69%/+23.73%/+27.48%。2023Q1公司挖掘機出口同比增長16%,其中30噸位以上的大型挖掘機同比增速超過80%。公司海外業務基本覆蓋了國家“一帶一路”戰略沿線絕大部分國家和地區,較高匹配國家對外發展戰略。

中國核建是核電工程建設龍頭企業,積極開拓工業與民用建築市場,承攬了眾多國家重點項目,逐步形成以核電工程建設為立足之本,縱向深耕建築工程價值鏈的業務佈局。2022 年公司新籤核電工程合同380 億元,同比增長59.57%。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤289.29/5.08/5.00億元,同比+10.09%/+20.15%/+20.60%。雙碳和能源安全戰略背景下,核電作為安全高效的清潔能源前景廣闊,公司業績有望穩定增長。

廣大特材主營高端裝備特鋼材料和高端裝備零部件,在風電產品如5.5MW以上大型海上風電鑄件等細分領域具有競爭優勢,鑄造熔鍊環節技術實力較強,是新材料行業內少數具備熔鍊、成型、熱處理、精加工等一系列完善產業鏈工藝的企業。2023Q1公司營收/歸母淨利潤/扣非歸母淨利潤為8.63/0.73/0.41億元,同比增長+30.24%/+247.5%/+227.33%,營收增長為子公司廣大東汽收入增長及風電機械精密零部件收入增長所致,淨利潤增長為原材料價格下降,毛利率上升及收到政府補助高質量發展獎勵所致。公司下游風電、軍工裝備等領域具有較大發展空間,公司市佔率有望進一步提升。

迴天新材從事膠粘劑和新材料研發生產,產品覆蓋光伏、新能源車和電子三大主賽道,同時佈局鋰電負極膠、汽車電子膠、儲能用膠和半導體封裝膠產能,2022年海外業務營收翻倍增長。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤10.78/1.20/1.14億元,同比+11.78%/+35.50%/+64.76%,一季度光伏新能源業務出貨量創新高,新能源汽車及動力電池業務保持良性增長態勢,降本增效成果顯著。公司三大景氣賽道齊頭並進,緊抓高端膠進口替代的行業機遇,高附加值新品將構建未來增長點。

消費板塊中,建議關注偏終端消費的海瀾轉債、新乳轉債、百潤轉債,地產竣工端回暖利好的江山轉債,以及浙江省醫藥流通區域龍頭英特轉債。

海瀾之家是男裝行業的龍頭企業,公司加速推進購物中心為主的直營門店建設,電商渠道持續發力。受益於疫後線下消費復甦和商務場景恢復,公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤56.82/8.03/7.91億元,同比+9.02%/+11.07%/+9.04%,盈利有所改善。考慮到2023年主品牌將保持較快拓店節奏,預計全年盈利將明顯修復。

新乳業是新希望旗下乳業集團,積極打造立體化產品矩陣,2022年低温產品營業收入佔比超過50%,新品收入貢獻率超過10%,低温鮮奶同比雙位數增長,全國市佔率超過10%。經銷商渠道持續推動城市羣策略,2022年華東、川南城市羣均實現了50%以上的高增長,大灣區城市羣實現了超過100%的高速增長。本地生活和電商渠道快速增長。原奶價格下行疊加產品結構升級,公司2023Q1毛利率同比提升3.06pct至27.06%,2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤25.21/0.61/0.75億元,同比+8.84%/+40.56%/+115.57%,“鮮立方”戰略下公司盈利有望繼續高增。

百潤股份主營預調雞尾酒和香精香料,在國內預調酒行業市佔率達到近九成,微醺、經典、強爽、清爽等系列產品滿足消費者在不同場景的需求。受益於疫後線下消費場景恢復,公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤7.60/1.88/ 1.87億元,同比+41.11%/+ 104.73%/+105.90%,“強爽”成為爆款。未來公司將進一步加大優質產品的鋪貨力度,看好消費需求復甦下大單品的持續放量。

江山歐派是木門行業龍頭,木門產品多樣滿足差異化需求。2022年大宗渠道收入佔比71%,公司逐步降低對單一大客户的依賴,與萬科、保利、華潤等優質國央企地產客户建立了長期戰略合作關係。同時,公司大力拓展優質經銷渠道,線下進行銷售網點延伸,線上自建商城併入駐電商平台。受房地產景氣度下行和疫情影響,公司2021年和2022年營收和盈利增速大幅放緩。2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤6.82/0.59/0.38億元,同比+38.98%/+5.64%/+361.98%。保交樓政策推動房地產竣工回暖,公司業績有望繼續好轉。

英特集團是浙江醫藥流通行業區域龍頭企業,深耕醫藥批發及零售業務。公司目前共擁有各類線下To C門店近200家,經營品種齊全。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤79.02/0.68/0.66億元,同比+10.84%/+43.67%/+49.06%。2023年2月公司完成了對英特藥業股權收購,實現對英特藥業100%的控股,有助於優化資源配置以及母子公司一體化和協同發展,推動公司邁入發展新階段。

成長板塊中,建議關注AI應用端的申昊轉債、天陽轉債,國內航空鍛件重要的民營供應商三角轉債,以及電力電子平台化企業麥米轉2。

申昊科技主營工業設備檢測及故障診斷領域的智能機器人及智能監測檢測設備,應用領域包括電力電網、智慧交通、油氣化工等行業。公司持續加大人工智能、大數據等領域研發投入,2022年研發費用佔營收比重達32.76%。公司於2023年3月與浙江長龍航空簽訂戰略合作協議,推動“AI機器人+行業應用”的模式在智慧民航領域的應用。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤2.07/0.57/0.56億元,同比+149.54%/+4,093.68%/+3,323.77%,AI大模型技術週期下公司的“海陸空隧”智能化產品佈局具有廣闊的成長空間。

天陽科技主要服務以銀行為主的金融機構,提供自研軟件產品和軟件開發服務。公司重視研發投入,2022年研發費用佔營業收入比例為13.80%。數據要素方面,公司逐漸形成了TanEasy探易數據資產、數據安全體系,涵蓋數據資產諮詢規劃、數據資產梳理、數據資產平台建設的全鏈路服務能力;公司在營銷領域的TanWin探贏營銷產品、信用卡領域的CreditX產品、監管和政信領域的TanBiz探祕系列產品保持領先地位。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤4.81/0.28/0.27億元,同比+8.08%/+316.72%/+1266.40%,預計公司將充分受益於金融業信創和AI智能化轉型。

三角防務是國內航空鍛件重要的民營供應商,在裝備技術、客户資源、資質、成本控制等方面具有較強競爭力。公司2023Q1營收/歸母/扣非淨利潤為6.58/2.08/1.98億元,同比增長+53.94%/+54.21%/+56.36%。2023Q1毛利率同比上升0.96個百分點至47.52%),體現公司產品競爭力進一步增強。在國家對軍工領域持續加大投入的背景下,三角防務憑藉400MN大型航空模鍛液壓機等優勢產品和穩定的客户資源持續提升業績,以研發和資金實力優勢參與高端軍工產品競爭,2023年業績有望繼續抬升。

麥格米特走平台化發展、多級增長佈局路線,產品主要包括智能家電電控、工業電源、新能源汽車及軌道交通和工業自動化四大類,2022年營收佔比分別為38.2%、34.4%、9.6%和6.9%,下游應用場景包括智能家電、智能衞浴、醫療、通信、儲能、新能源車等,不受單一行業景氣度影響。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤15.61/1.61/0.97億元,同比+30.80%/+119.12%/+56.66%。公司將充分受益於“內生+外延”模式,發揮協同優勢的同時實現多級增長。

金融板塊中,銀行資產質量穩中向好,淨息差有望逐步企穩。2023Q1上市銀行營收增速環比回升,預計後續銀行營收增速將繼續上行。當前銀行板塊整體估值僅0.50倍PB,仍處在極低水平,“中特估”體系下高分紅、穩定盈利、低估值的國有銀行有望迎來價值重估,優質區域的小行業績彈性較大。

全面註冊制改革落地,券商投行業務直接受益,轉融通保證金比例下調促進兩融業務發展,並提振市場交易情緒。一季度券商業績大幅回暖。當前券商PE(TTM)處於近10年28.6%分位數水平,基金持倉佔比僅為2.7%,欠配顯著,板塊配置價值凸顯。

杭州銀行深耕區域信貸需求旺盛的浙江省,撥備覆蓋率高達568.68%保持上市銀行首位,為利潤反哺留足空間。不良貸款率環比2022年末下降1bp至0.76%,資產質量優異。公司2023Q1實現營收/歸母淨利潤94.31/42.39億元,同比+7.55/+28.11%,歸母淨利潤增速居上市銀行首位。淨息差環比2022A收窄16bps至1.53%,通過規模高增以量補價,利息淨收入同比+13.61%。規模高增下公司核心資本約束趨緊,預計可轉債促轉股的意願較強。

浙商證券加快傳統經紀業務向財富管理轉型,投行業務具有浙江省區位優勢支撐。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤49.31/4.88/4.78億元,同比+57.37%/+50.92%/+47.81%,業績增長主要是投行業務收入和投資收益增加所致。公司投行和投資業務表現亮眼,後續將充分受益於註冊制全面推行、市場行情回暖、浙江省“鳳凰行動”推進、業務佈局優化。

中國銀河證券的經紀業務位於行業前列,資管業務加快佈局主動管理,併購銀河-聯昌提升國際業務競爭力 。公司2023Q1實現營收/歸母淨利潤/扣非歸母淨利潤86.97/22.49/22.56億元,同比+18.54%/+44.23%/+45.24%,業績增長主要是公司投資業務收入增加所致,但經紀、投行和資管業務收入同比下降。公司後續將充分受益於註冊制全面推行、市場行情回暖、財富管理業務釋放潛能。

風險提示

理財贖回風險;轉債轉股溢價率壓縮風險;轉債正股表現不及預期。

注:本文來自國泰君安證券於2023年5月8日發佈的《盈利增速回暖,利潤向下遊分配 | 2023年轉債一季報專題

》,報吿分析師:覃漢團隊

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content