本文來自格隆匯專欄:中信債券明明 ;作者:明明FICC研究團隊

核心觀點

5月初基本面、資金面、政策面三重利多支撐長債利率大幅走牛並下破2.75%的關鍵錨位,而在資產荒的大環境下長債利率具備較高的下行慣性,短期可能仍存下行空間。但也要意識到4月下旬至今利率連續走牛背後隱藏的回調風險,追升做多的同時注意止盈。

為何長債利率順利下破2.75%?

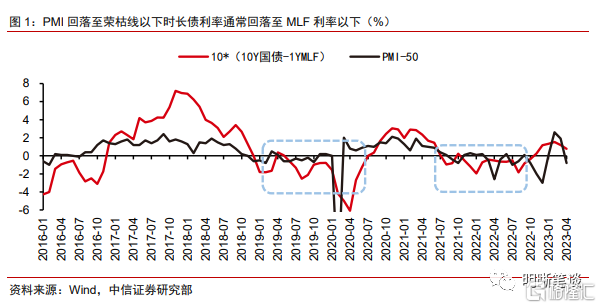

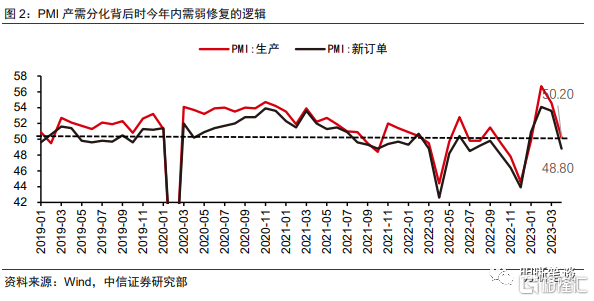

(一)PMI回落至榮枯線下,長債利率迴歸MLF以下是常態。歷史上製造業PMI回落至50以下時,10Y國債利率通常回落至MLF利率以下,近期長端利率下破2.75%的走勢也符合這一規律。PMI總量走弱、產需分化背後是今年內需弱修復邏輯的進一步強化,除去PMI生產指數持續好於新訂單指數外,核心通脹升價壓力持續偏低,PPI上游工業品升價斜率高於下游工業品等均反映了供好於需的格局,進而對債市形成支撐。

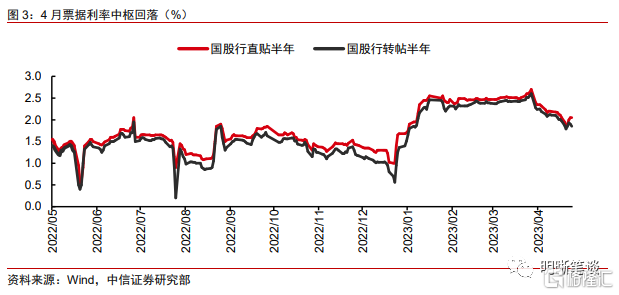

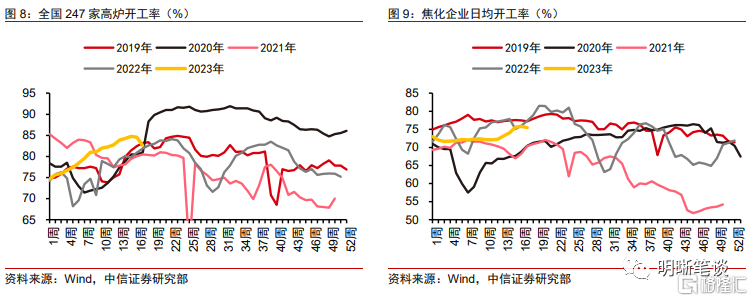

(二)高頻數據視角下的基本面弱修復。4月來票據利率中樞回落疊加地產銷售走弱,居民中長端信貸需求結構或延續偏弱,寬信用對債市壓力可能已邊際緩解。此外,4月末高爐開工率、焦化開工率邊際回落,生產端對經濟強支撐可持續性存在不確定性。再者,儘管五一假期出行數據較好,但乘用車等大宗商品消費並未顯著高於往年同期,消費對經濟的提振動能尚未完全顯現。

(三)內外政策環境改善。儘管此前貨幣政策基調錶述更多轉向穩健,但4月末OMO靈活放量呵護月末資金面,可見流動性合理充裕仍是央行政策目標之一。同時,PMI回落至榮枯線下,PMI回落至榮枯線下,市場對於寬貨幣加碼呵護經濟修復的預期抬升。此外,美聯儲停止加息節點或較為臨近,我國貨幣政策外部制約邊際緩解。總體上5月債市的內外政策環境存在一定改善,未來結構與總量寬貨幣工具或迎來更多操作空間。

本週債市延續走牛,基本面修復及貨幣政策環境、資金面寬鬆預期對債市形成支撐,長債利率下破2.75%關鍵點位。勞動節假期後國內外利多因素交織,連續兩天長債利率大幅下行。PMI數據低於榮枯線二製造業景氣度收縮,疊加假期出行、消費等高頻數據未超預期,市場交易經濟弱修復預期;資金面跨月結束後全面轉松、海外加息週期或接近終點、國內部分銀行存款降息,債市存在較強做多支撐,長債利率持續寬幅走牛。

信用方面,收益率整體下行,等級利差持續走擴。本週信用債收益率下行,其中短融下行3bps,3Y與5Y中票下行4bps。信用利差方面,整體小幅上行,短融上行3bps,3Y與5Y中票上行2bps。期限利差方面,整體基本保持不變,其中3Y-1Y下行1bp,5Y-3Y保持不變。從分位數來看,當前1年期中高等級信用債性價比較高。

下週外貿、通脹和金融數據即將落地,圍繞基本面修復斜率的定價交易或將回歸。下週將迎來基本面數據密集公佈期。3月進出口數據表現超預期,4月將是驗證出口改善可持續性的關鍵時期。一季度通脹持續偏弱,豬價、油價低位運行環境下預計4月通脹較低的可能性不小。金融數據方面,票據利率回落指向信貸增速或減緩,疊加4月信貸季節性少增,預計寬信用對債市壓力將有所緩和。綜合來看,5月基本面因素對債市可能呈現相對利好格局。

5月MLF到期壓力較低,預計公開市場操作延續“削峯填谷”。5月MLF到期量僅為1000億元,對流動性寬鬆影響較小。儘管5月初央行大量回籠逆回購資金,但資金面寬鬆走勢不受影響。總體來看,公開市場操作延續削峯填谷模式,預計等額或小幅超額續作MLF的可能性較高。關注一季度貨幣政策執行報吿中對貨幣政策取向表述的邊際變化。

信貸增長動能邊際回落預期下流動性市場寬鬆環境或將延續好轉。4月票據利率回落或預示信貸增速放緩,流動性市場抽水壓力減輕。儘管4月MLF超額續作幅度有限,但NCD利率持續回落,銀行中長端負債緊張程度緩解,狹義流動性短端水位相對充裕。房地產銷售數據顯示居民加槓桿意願較低,信貸增長動能的可持續性存疑,資金面相對寬鬆環境或將延續。

債市利多環境延續,關注止盈回調風險。5月初基本面修復、貨幣政策環境和資金面寬鬆預期為債市帶來利好支撐,推動長債利率持續寬幅走牛。但近期長端利率下行幅度較大,市場追升心態下利率存在下行慣性,但止盈情緒發酵或引發階段性調整。隨着長端利率跌破2.75%關鍵點位,後續下行動能存在不確定性,短期或呈現強勢震盪格局。

品種選擇上,二級債利差持續下行,城投債利差有所修復。本週二級債利差持續下行,3年期AAA-國開利差變動-2bps,5年期保持不變,當前分別為44bps和59bps,分別處於2019年以來的18%和23%分位數,短期內仍有博弈的機會,但隨時需警惕行情的反轉。城投債方面,本週城投債整體有所修復,5年期城投債上行幅度相對較大,為4~7bps。

風險因素:貨幣政策、財政政策超預期變動;央行公開市場操作投放超預期;信用違約事件頻發等。

正文

2023年5月4日至5月5日,債市延續走牛。10年期國債收益率從上週五的2.7788%下行4.5bps至2.7338%;10年期國開債收益率從上週五的2.9427%下行4.74bp至2.8953%;國債期貨T主力合約收盤價從101.255元上行0.425元至週五101.68元。

為何長債利率順利下破2.75%?

PMI回落至榮枯線下,長債利率迴歸MLF以下是常態

歷史上製造業PMI回落至50以下時,10Y國債利率通常回落至MLF利率以下。五一假期公佈的製造業PMI錄得49.2,今年來首度回落至榮枯線以下。節後頭兩個交易日債市大幅走牛,長債利率在本週五回落至2.75%以下,並持續向2.7%靠攏。1年期MLF作為10Y國債利率中長期定價錨,節後長端利率以較高的下行動能突破該點位引起了市場較多關注。長端利率本身反映了市場對於未來經濟基本面景氣度的定價,因而其中樞與PMI走勢的相關性較高。對比長債利率-MLF利差與PMI歷史走勢,不難發現當PMI在榮枯線以下階段長債利率與MLF利差中樞往往為負,而近期長端利率下破2.75%的走勢也符合這一規律。

PMI總量走弱、產需分化背後是今年內需弱修復邏輯的進一步強化。從結構上看,PMI生產指數錄得50.2,新訂單指數錄得48.8,指向生產端延續擴張而需求端轉向收縮的格局。實際上,今年來產需端修復節奏分化早在基本面數據中體現,除去PMI生產指數持續好於新訂單指數外,核心通脹升價壓力持續偏低,PPI上游工業品升價斜率高於下游工業品等均反映了供好於需的格局。4月底政治局會議提出“恢復和擴大需求是當前經濟持續回升向好的關鍵所在”,並且重點關注增加居民收入、改善消費環境、促進和引導民間投資等方面,可見內需修復緩慢是當下我國經濟重要的結構性問題,而4月PMI讀數回落至榮枯線下進一步印證了這一邏輯,為債市提供了較大的做多空間。

高頻數據視角下的基本面弱修復

票據利率中樞回落而地產銷售走弱,寬信用對債市壓力邊際緩解。4月來票據利率中樞持續回落;由於銀行通常在信貸需求不足階段採取“票據衝量”的方式應對考核壓力,因此票據貼現利率往往和信貸需求呈現正相關,而4月票據利率中樞下行也可能意味着一季度信貸高增對債市形成的壓力在邊際緩解。另一方面,近期商品房成交數據結束了短暫的高增,除去一線城市成交量仍具備一定韌性外,二三線城市成交量已回落至近幾年的相對低位,意味着居民中長貸需求可能仍然結構性偏弱,中期視角上寬信用對債市的壓力可能相較於一季度有所減輕。

高爐開工率、焦化開工率邊際回落,生產端對經濟強支撐可持續性存在不確定性。儘管今年來生產端修復節奏快於需求端的格局相對明確,但總量上3月工業增加值同比有所回踩,而4月製造業PMI也回落至50以下。實際上,一季度生產端的開工情緒較好、修復進度較快的部分原因在於去年12月疫情衝擊期間的訂單被堆積;在積壓訂單被較多消耗而需求端的內生增長動能尚未全面恢復的環境下,生產端的高增也可能會缺乏支撐。觀察全國247家鋼廠高爐開工率和230家企業焦化開工率走勢,不難發現儘管年初到4月中旬存在明顯的上行趨勢,但在4月末均出現了頂部拐點。總體而言,若後續需求端修復動能持續偏弱,生產/供給端的強修復勢頭或較難“獨善其身”。

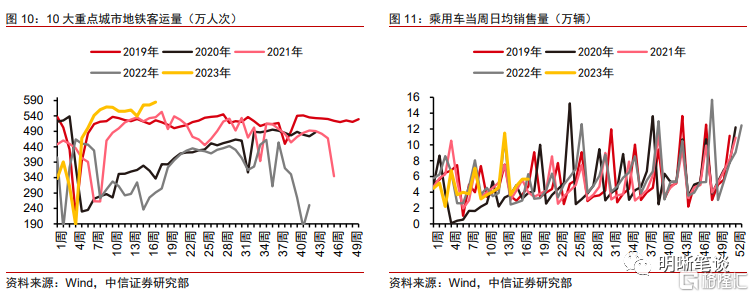

儘管五一假期出行數據較好,但乘用車等大宗商品消費並未顯著高於往年同期。五一假期旅遊出行需求高增,而10大重點城市地鐵客運量也達到了近年來的新高水準。今年春節以來出行數據整體靠前修復,部分原因來自於防疫政策優化後居民出行意願的集中釋放。與之相對,一季度消費數據修復節奏中規中矩,“報復性出行”並不能與“報復性消費”劃等號。觀察近年來乘用車零售消費數據,儘管在2023年3月出現過高於歷史同期的情況,但多數時段處於中間位置。可見除去商品房,乘用車等大宗商品消費需求也尚未迎來全面修復。

內外政策環境改善

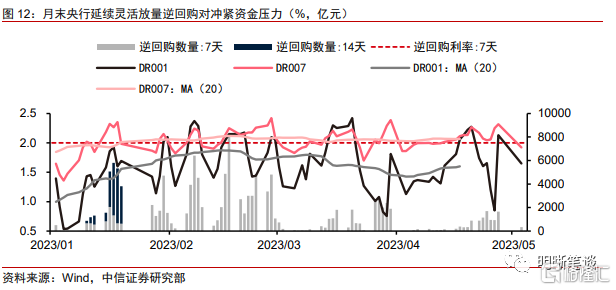

4月末OMO靈活放量呵護月末資金面,流動性合理充裕仍是央行政策目標之一。3月末降準落地後,一季度貨政例會表明穩健的貨幣政策延續“精準有力”而不再“加大力度”,4月MLF操作也一改一季度寬幅續作的模式,淨投放量僅為200億元,引起市場對於寬貨幣取向邊際轉向的擔憂。然而在4月中旬的税期與月末的跨月階段央行均大幅放量OMO對沖緊資金壓力,幫助資金面實現了平穩跨月,這一操作明確央行延續“削峯填谷”的模式,且有意維護流動性市場合理充裕。五月前兩個交易日資金面大幅轉松,指向流動性水位相對寬鬆,為本週利率走牛提供了條件。

PMI回落至榮枯線下,市場對於寬貨幣加碼呵護經濟修復的預期抬升。儘管其他基本面數據尚未公佈,但偏弱的PMI也引起了市場對後續寬貨幣工具箱打開的遐想。政治局會議並未加大對經濟總量“穩增長”的訴求,而是更多關注內需偏弱等“調結構”的層次,對於貨幣政策的表述除去“精準有力”外並無增量。然而去年四季度疫情衝擊下PMI回落至榮枯線後,12月央行降準0.25pct,而當下經濟修復所面臨的供需結構分化困境尚未出現明確的破局點;在資金面寬鬆而機構面臨“資產荒”的環境下,市場對於後續寬貨幣空間打開預期也有所抬升。

美聯儲停止加息節點或較為臨近,我國貨幣政策外部制約邊際緩解。從外部環境來看,5月美聯儲加息25bps的同時釋放出一定的鴿派信號,6月停止加息和年內開啟降息週期存在一定可能性。對我國而言,一方面美聯儲加息終點臨近意味着寬貨幣的外部制約將有所緩解,另一方面海外衰退壓力抬升或通過外需對我國經濟產生一定壓力,整體有利於債市做多。但也要認識到國內貨幣政策堅持“以我為主”的原則,具體操作更多基於我國基本面修復斜率,短期上“調結構”訴求相對較高的環境下結構性工具的發揮空間可能更高,而中長期視角上若經濟潛在修復動能不能持續釋放,不排除降息等總量寬貨幣工具加力的可能性。

總體而言,5月初基本面、資金面、政策面三重利多支撐長債利率大幅走牛並下破2.75%的關鍵錨位,而在資產荒的大環境下利率具備較高的下行慣性,短期可能仍存在下行的空間。但也要意識到4月下旬至今利率連續走牛背後隱藏的回調風險,追升做多的同時注意止盈。

風險因素

貨幣政策、財政政策超預期變動;央行公開市場操作投放超預期;信用違約事件頻發等。

注:本文節選自中信證券2023年5月6日發佈的《每週債市覆盤20230506—為何長債利率順利下破2.75%?》

分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content