“五窮六絕”時期,全球股市似乎都有點不順。

海外,加息不斷,暴雷不斷;國內,復甦微弱,數據讓人提不起興趣。

沒有辦法,宏觀形勢沒有誰能左右,作為投資者,向來只能“逆來順受”。

不過,股市也絕非全是陰霾,實際上,結構性的機會依然不少,只是看你有沒有慧眼識珠。

1 短期仍以結構性行情為主

首先,講講讓大家興奮的東西。

一句話概括,短期仍以結構性行情為主,特別是AI、中特估這類概念板塊。畢竟,也只有這些板塊能夠承擔賺錢的重任。從交易數據來看,這些板塊依然是“吸金獸”狀態,雖然中間會有反覆,有資金獲利了結的,進進出出,但增量還是源源不斷進入。

股市就是這樣,賺錢效應一起來,各路人馬、資金就會絡繹不絕。所以,這些概念板塊還是可以繼續炒,中間反覆做波段也是可以的,早早下車其實沒必要。從過往的經驗來看,這類超級概念板塊,持續的時間甚至可以長達半年或以上,這麼長的時間裏,股價完全有可能翻倍再翻倍。

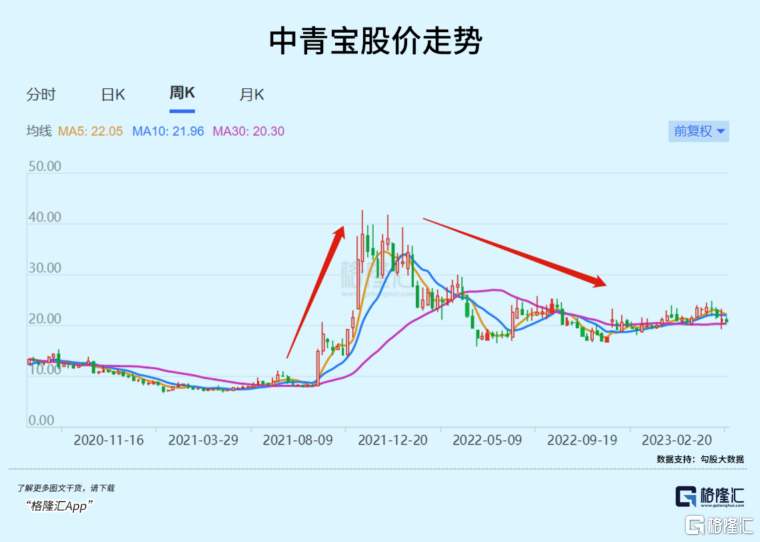

當然,這類過熱的板塊也常常會出現一些渾水摸魚的股票,強行蹭概念,炒的時候是很嗨,但一説到業績,就會見光死。加上A股本來就盛行炒作,早兩年的炒元宇宙,硬生生地把一個不知道哪裏出來的中青寶推到台前,股價兩個月升了5倍,最後很快就現出原形。

現在瘋升的所謂AI概念股,肯定存在不少類似於中青寶的股票,這類股票不可能交得出產品,業績就更別談了,大概率只是遊資裹挾下的產物。

所以穩健一點考慮,還是建議投資者多參與邏輯比較硬核,確實能否從這波AI浪潮中收穫業績增量的公司,比如做GPU、CPU的公司,還有具備雄厚資金和研發實力的大模型公司。

而另外一些故事性比較足的,比如下游的降本增效應用公司,還有研發資金、研發能力都很一般,又説自己做什麼大模型,做什麼芯片的公司,炒到現在這個高位,絕對需要多一份風險意識。

別的不説,就説成本。AI是典型的燒錢行業,OpenAI的GPT模型每訓練一次,要耗費1200萬美元,摺合人民幣8000萬,也是因為成本實在高得嚇人,阿爾特曼才不得不放棄自己的非盈利組織的初衷,甚至不惜和馬斯克鬧翻,“下嫁”微軟,走上商業化道路。

試問,這樣的成本,國內有多少公司撐得住?

特別是那些説推出大模型的小公司,每年的營收才多少億,更別説利潤、研發投入,還有研發人員數量了,查一查財報,基本也就明瞭了,這類公司,真的不需要什麼太過專業的分析,單靠常識,就已經足夠。

我們一向主張,做好投資,認知很重要,絕不是股價升了就萬事大吉,股價升了的公司就是好公司。如果沒有好的認知,缺乏常識,無論踩中了多少牛市節奏,找到了多少牛股,都只是為你日後某一次“一鋪清袋”做準備而已。

2 傳統板塊,真有點難

相對AI、中特估的火熱,其他傳統的價值板塊,以及略顯過氣的成長板塊,被拋棄的跡象很明顯,典型的如消費板塊、醫藥板塊和新能源板塊。這些板塊長線看,依然有着不錯的投資價值,但短期內很難撩撥起資金的興趣。

像消費板塊,特別需要經濟數據、消費數據的支持,這個短期內又看不到,所以資金自然意興闌珊。五一是熱鬧過一陣,但市場並沒有因此興奮起來,主要還是大家覺得這次熱鬧大概率只是憋了三年後的報復性反彈,到底後續支撐力度如何還具有不確定性。如果消費數據繼續走好,例如夏天、十一甚至年底繼續紅火,那才能夠讓市場認定是真的復甦了。

醫藥板塊也是如此,前端時間有過一次反彈,但到達一定高位後動能就趨弱了,主要還是概念性比較弱。

同樣的還有新能源,電動車、風能、儲能這些概念都受到市場的冷落,一方面是因為電動車的銷售滲透率已經突破30%,可以説增速最快的階段過去了,另一方面,是這些板塊的想象空間相比AI要弱一些,AI可以摧枯拉朽,極具顛覆性,但電動車頂多就是替代一下燃油車,本質上也還是製造業(自動駕駛除外),製造業很難享受到高估值,商業模式也不會像軟件行業那樣,足夠大的用户體量之後,可以做到零成本。而其他的像風能、儲能,概念性就更弱了,在大興土木之後,行業本身也進入了相對的投資低谷期,光伏又受到美國設置高額關税限制,可以説糾纏不斷。

其實,這些板塊的問題在於,增長率一旦從高速進入到中速,市場就會變得很理性,要求也會變得很實在,要麼交出好的成績單,要麼把故事性再升級一下,如果兩個都沒有,不好意思,我只能砍你的估值了。

如果套用常識,那就更好理解了,一個板塊瘋升了兩年,進入回調階段,真的太正常了。

另外一個問題,現在A股也好,港股也罷,整體上是沒有增量資金的,因為經濟數據還不是很好看,這種情況下很難吸引市場外資金的進入。從新基金的發行和銷售來看,也很明顯。想象一下,時間回到2021年初的基金銷售的火熱狀態,現在完全無法比擬,這個指標雖然不能作為定律,但卻能夠最接地氣地解釋有沒有增量資金進入的問題。

沒有增量,那就只剩下存量資金的互搶。人往高處走,水往低處流,錢則往有賺的地方去。這段時間,這些板塊的下跌,其實正是被AI這類概念搶錢的結果。

3 後市如何佈局?

從風格上看,雖然AI、中特估還是C位,但也會使人有種高處不勝寒的感覺,追高確實需要勇氣,望而卻步很正常。

其實,也不必悲觀沒趕上AI、中特估的順風車,因為現在市場風格的高低切換也非常明顯。

一些已經長時間低迷的板塊,如果有一些消息面的刺激,拉昇一波是常態,比如今天的地產,就是對於上週末大會新聞稿中提到的城中村改造的反映,但這種反彈持續性有多高,就有待商榷了。

畢竟,不管從什麼角度看,房地產行業都已經過了輝煌時期,也不可能有逆轉的機會。前段時間蓓姐還大喊房地產的供給側改革時代到來,咋聽起來好像有道理,最後發現只不過是因為自己持了很多房地產股票而已。大V的話,聽聽就算了,認真你就輸了。所以,有反彈當然是好事,但落袋為安可能才是最好的地產股策略。

現在,海外還是動盪不安,美國高利率環境下,還有多少中小銀行股會破產倒閉,又會不會波及到傳統的大銀行,引發更大的危機,確實很難預測,但是可以肯定的是,經濟衰退看來是沒法避免的了,只是程度到底是輕度、中度還是深度而已。

對我們的影響,一個是港股這類很仰賴美元流動性的市場,另一個就是國內對美的商品出口。這兩個影響不可謂不深,投射到股票模型裏,分子端下行,分母端上行,股價壓力可想而知。

但中國也可能走屬於自己的稍微“獨立”一點的行情,主要是我們的經濟並不是處於衰退,而是處於復甦階段,只是程度的強弱而已,因為衰退這個事去年我們已經經歷過了,所以分子端可能沒有想象中惡劣,其實我們的分母端也是下行的,因為信貸的寬鬆度已經很高,遠沒有美國那邊的高度緊繃。

但是究竟能夠走出這樣的行情,只能見一步走一步,短期可能效果不明顯,但拉長時間看,也完全不必悲觀。因為經歷了三年疫情,一年俄烏戰爭,大國博弈不斷加劇,很多利空因素都已經被市場消化,未來還會不會有更大的危機,我不敢説,而且我也傾向於冷戰結束之後的好日子,大家開心賺大錢的日子已經一去不復返,但另外一個觀點我也很認同,至少我們看到了AI這類能夠給全球帶來新變革的產業機會已經出現,每一次大的產業革命,都能夠助推全球經濟走上新的台階。

隨着美國這一波經濟衰退的到來,全球經濟可能還要再冷卻一會,過後則大概率進入新的上行週期,而等到經濟見底的時刻,那可能就是未來十年甚至更長時間的開端。

所以,預期悲觀,不如敞開雙臂,迎接即將到來的新時代,儘管這個新時代有可能和動盪不安相伴。

因為,悲觀者也許正確,但賺錢的往往是樂觀者。

More Content