本文來自格隆匯專欄: 周浩宏觀研究,作者:周浩、曹文乾

美聯儲隔夜如期加息25個基點,伴隨着銀行業危機的蔓延,市場也預期美國本輪加息已經進入終局。

加息進入“終局”對於市場而言,是一個好消息,因為這意味着貨幣政策的不確定性開始下降。銀行業危機的爆發,令決策者們意識到,在制定貨幣政策時,不能僅考慮控制通脹這個單一事件,而是需要將金融穩定視為另一個關鍵因素。這也意味着,貨幣政策的確定性隨之上升,本輪加息週期的框架逐步穩定。

但與此同時,“加息”的效應卻開始在更大範圍顯現並蔓延。美版“餘額寶”的熱銷即是一個典型案例。銀行存款開始流失並轉向貨幣市場基金,在很大程度上也意味着整體資金成本開始上升。

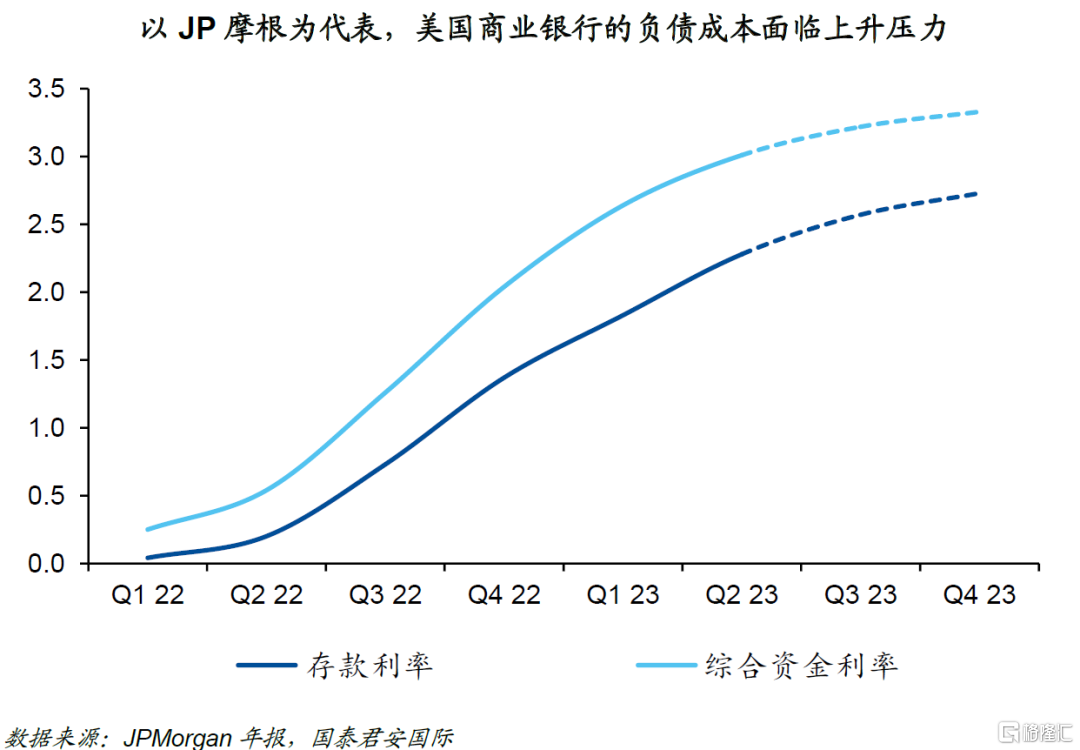

如果美聯儲在短期內不採取降息,整體銀行的負債成本上行也會持續,並可能到2024年初甚至年中才會達到高點。換言之,美聯儲此前的快速加息對於銀行來説可能是“假加息”,而未來美聯儲停止加息,銀行卻可能面臨着“真加息”。這樣的傳導也意味着政策決策者可以保持一定的耐心,來觀測加息帶來的實際效果。

對於經濟而言,利率的上行大概率會帶來下行的壓力,換言之,“後加息”時代並非意味着經濟會很快重拾上行動能。美國經濟的“類滯脹”狀態仍可能持續。

自3月10日硅谷銀行宣佈倒閉至今,歐美銀行業危機發生已經近兩月,由於美國、瑞士金融監管機構及時出手,危機沒有再繼續蔓延擴散。最令市場緊張的時刻似乎已經過去,但是人們對銀行體系的信任下降和對金融市場風險的擔憂卻一直繼續。對此我們傾向於認為,關於銀行體系存款流失以及流動性的擔憂,是一個相對淺度的問題,歐美銀行業危機帶來的對於未來整體資金成本的上升,才是一個更為根本的問題。

01

歐元區——近乎閉環的存款體系

本次歐美銀行業危機的導火索是儲户的擠兑,因此要研究銀行體系受到的影響,我們首先需要清楚銀行存款體系的運作,在這一方面,雖然歐元區和美國的銀行業危機幾乎爆發在同一時間,但其存款流轉體系又不盡相同。

正常來講,隨着央行加息,收益率相對較低的存款會隨之流出至高收益的產品,這是一種比較常規的邏輯。在歐元區,即使存款從銀行流出,也大概率不會流出到銀行體系之外,而是以另外一種形式留在銀行體系中。

當儲户因為利率過低而將存款從銀行取出後,會傾向於選擇他認為收益相對較高的投資產品,如基金、房產信託;其後金融機構、房產信託等公司會將賣出產品所得的資金再存入銀行,從而形成一種近乎閉環的存款體系,總存款大體不會流出銀行體系。

當然歐元區的存款體系並沒有完全閉環,其仍然有幾個存款可以流出的窗口。首先是當貸款人償還貸款時,還款資金會跟銀行在發放貸款時在貸款人賬户中所記的存款帳相抵消;第二種是當主權債券發行時,非銀行機構從銀行提取現金以購買債券,最終這筆資金會流入央行的政府存款賬户中;此外還有第三種,也是我們最為熟悉的一種,儲户直接從銀行中提取現金所造成的存款流失(即儲户直接持有現金,不再存入銀行)。

02

美國和瑞士——存款“出逃”有路

在整體存款體系和銀行工具上,美國同歐元區差別主要體現在美聯儲在2013年推出的隔夜逆回購協議。其運作機制是,儲户將低收益存款從銀行取出,並將其投入到貨幣基金等相對較高收益的產品中,非銀行金融機構再將這部分資金投入到美聯儲逆回購工具中以獲取超額收益,從而出現了存款“出逃”的局面。瑞士金融體系中亦存在類似操作,非銀行金融機構可以通過瑞士央行的逆回購操作或者購買瑞士央行的票據進行投資。存款“出逃”也有另外一個原因,就是當儲户對銀行的信心受到打擊時,亦會選擇大量出逃以規避潛在風險。

03

銀行跌倒,貨幣基金吃飽

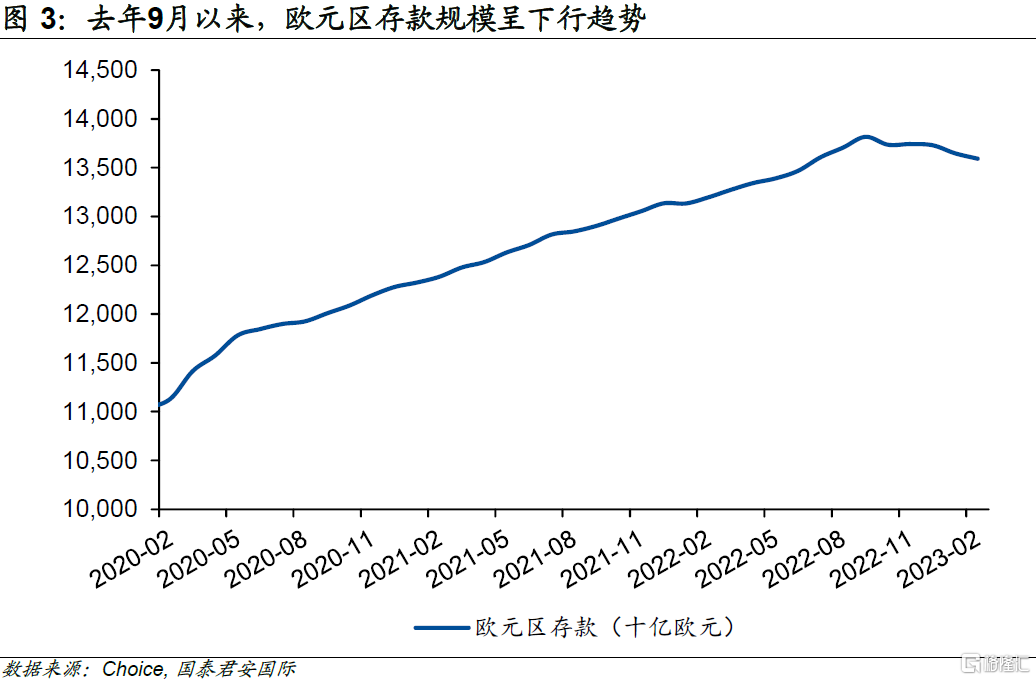

在對歐元區存款規模進行統計後我們發現,不僅是從瑞信危機爆發後,而是早在去年9月起,歐元區存款規模就開始出現下降趨勢,這種現象主要是由於銀行的存款利率較低造成的,今年年初開始,這種趨勢有所加速。此前提到,歐元區是一個近乎閉環的銀行體系,既然存款幾乎難以流出體系之外,那到底去了哪裏?

雖然市場上缺少對歐元區存款數據的實時監控,但存款走向依然有跡可循。根據歐洲央行定期公佈的存款數據,從去年10月到今年2月的5個月的時間裏,歐元區銀行存款淨流出達2,140億歐元,我們判斷這部分存款主要有三個去向:貨幣市場基金、債券及定期存款。

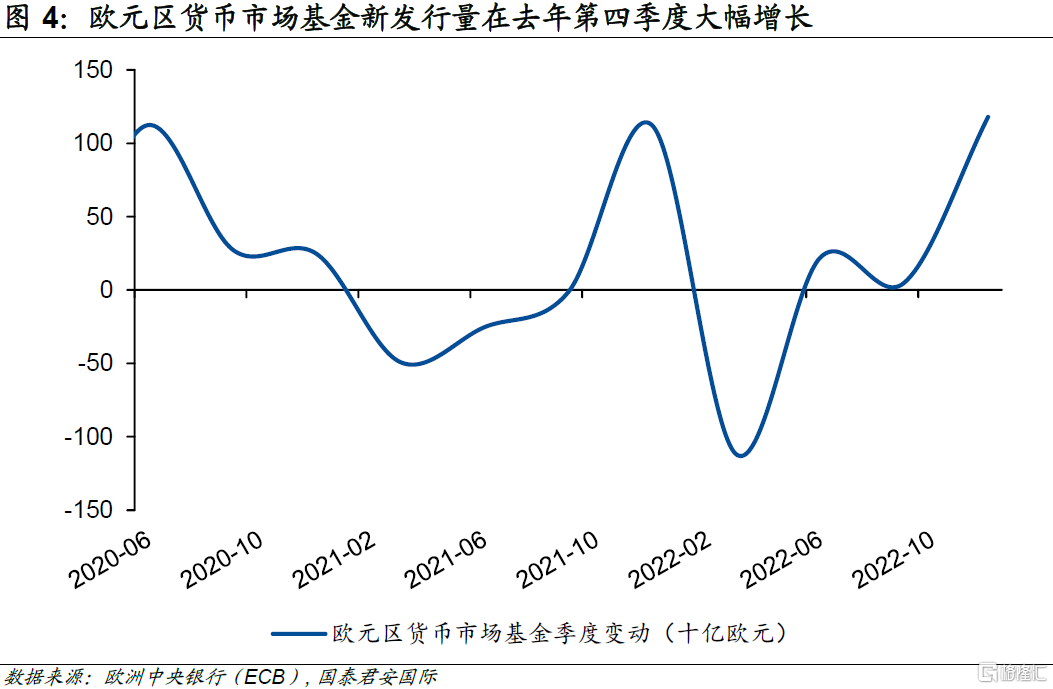

首先是貨幣市場基金,其相較銀行存款而言具有較高的收益,同時亦具備一定的安全性。歐洲央行每個季度都會對貨幣市場基金髮行量進行統計,其中2022年第四季度,歐元區貨幣基金新增發行量大幅增長至1,180億歐元,而同時期歐元區存款流出為1,297億歐元,由此來看貨幣市場基金或為銀行存款流出的最大贏家。

同時,不少儲户亦選擇將低收益的存款轉為銀行發行的相對較高收益的債券,歐元區銀行在去年9月到今年2月的6個月裏共發行了1,550億歐元的長期債券,以補充銀行的資本充足率。

此外,從歐洲央行公佈的數據中我們還可以發現,無論是家庭賬户還是機構賬户,其隔夜存款均呈現大幅下降趨勢,而另一邊定期存款則大幅增長,説明家庭和機構很多都傾向於將短期隔夜存款轉向定期存款。

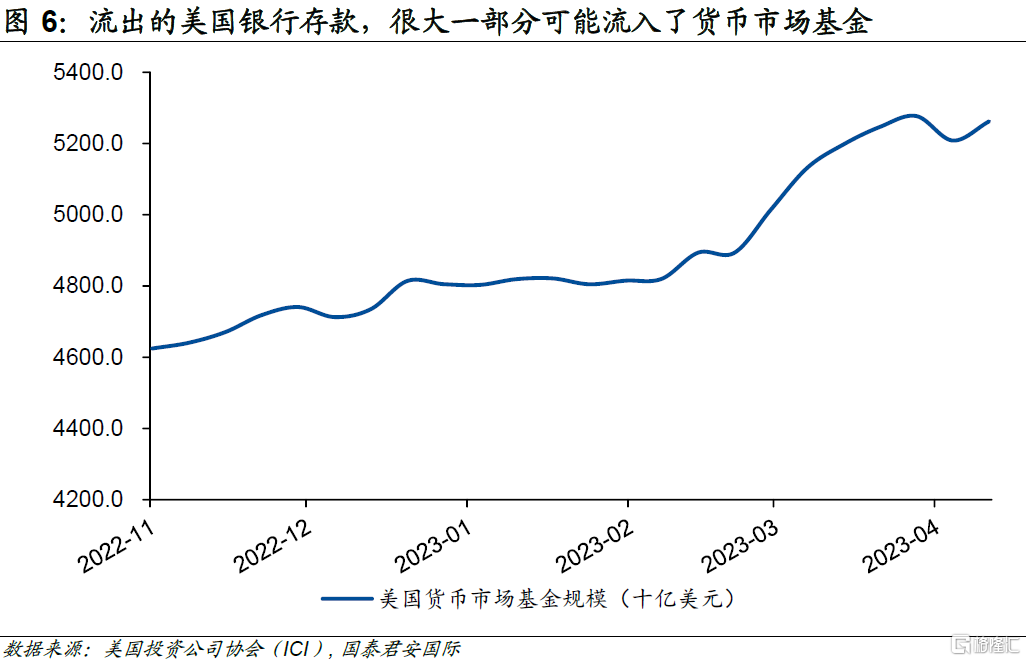

美國方面,貨幣市場基金亦為歐美銀行業危機下的贏家。根據美國投資公司協會(ICI)數據,從3月8日-3月29日的三週,美國的貨幣市場基金共增加了超過3,043.3億美元的資金流入,而另一邊美聯儲的數據顯示,同時期的美國商業銀行存款規模減少了約4,111.6億美元。再聯繫到我們前文講述的美國存款流轉邏輯,流出的存款很大概率流入了貨幣市場基金,而這些資金中的很大一部分或流入了較高收益、較低風險的美聯儲逆回購工具。

總而言之,美國和歐元區的存款雖然均錄得了大幅度的流出,但並沒有憑空消失,只是因為了資金趨利的天性,去往了金融體系中看似更加安全且收益更高的其他產品。當然,存款規模減少還有短期投資者對銀行信心下降的因素,這一部分資金的流出也體現了資金的避險屬性。

04

歐美銀行業危機的深度影響

任何事物都有兩面性,歐美銀行業危機對金融系統和投資者信心產生的短期衝擊毋庸置疑,但從另一角度分析,此次風波或也會給市場和投資者帶來正向的反饋——從某個角度而言,由於金融風險上升,美聯儲不得不考慮暫停加息,由此市場面臨的政策不確定性開始下降。

短期來看,股票市場的不確定性在下降,投資者對市場的信心在增強。從3月初開始,美國就業、生產、零售等各項經濟指標均轉弱,經濟衰退預期持續高企,由此我們可以聯想到去年12月時,市場亦面臨着一輪衰退預期,兩輪衰退預期雖然均造成了市場的大幅波動,但投資者對衰退的內心反映方面卻大有不同。

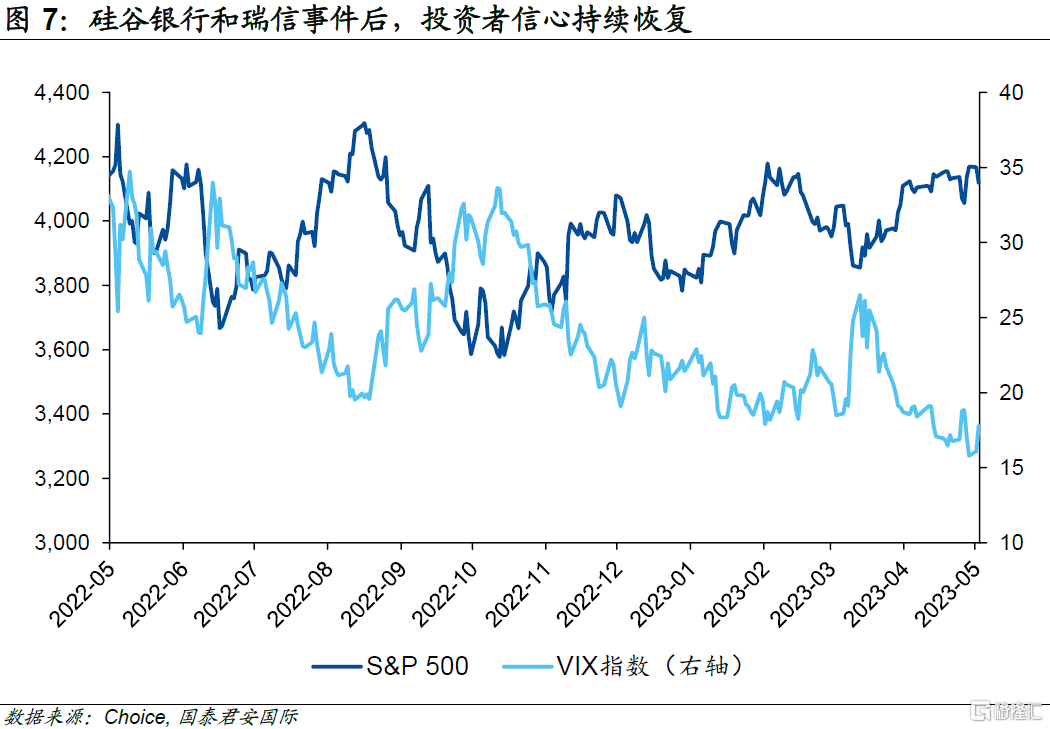

這裏引入一個量化投資者心理的指標——VIX指數,又叫恐慌指數,用以衡量標普500期貨及期權未來30天預期波動性,從而反映投資者對市場的預期樂觀程度。一般而言,當VIX指數低於20時,表示投資者對市場較有信心,市場的不確定性亦較低;當VIX指數高於20時,則表示投資者對市場預期樂觀程度不足,市場不確定性亦較高。

去年12月期間,標普500指數整體震盪下跌,VIX指數基本在20以上震盪,表現出衰退預期下投資者信心不佳,大盤受拖累整體走低;而在近期這一輪衰退預期,尤其是硅谷銀行爆雷和瑞信事件後,標普500持續上行,VIX指數持續大幅下行態勢,近期在16-17之間徘徊,相比較12月那一輪衰退預期而言,市場的不確定性大幅下行,同時投資者信心也得到恢復,並有效提振了市場表現。

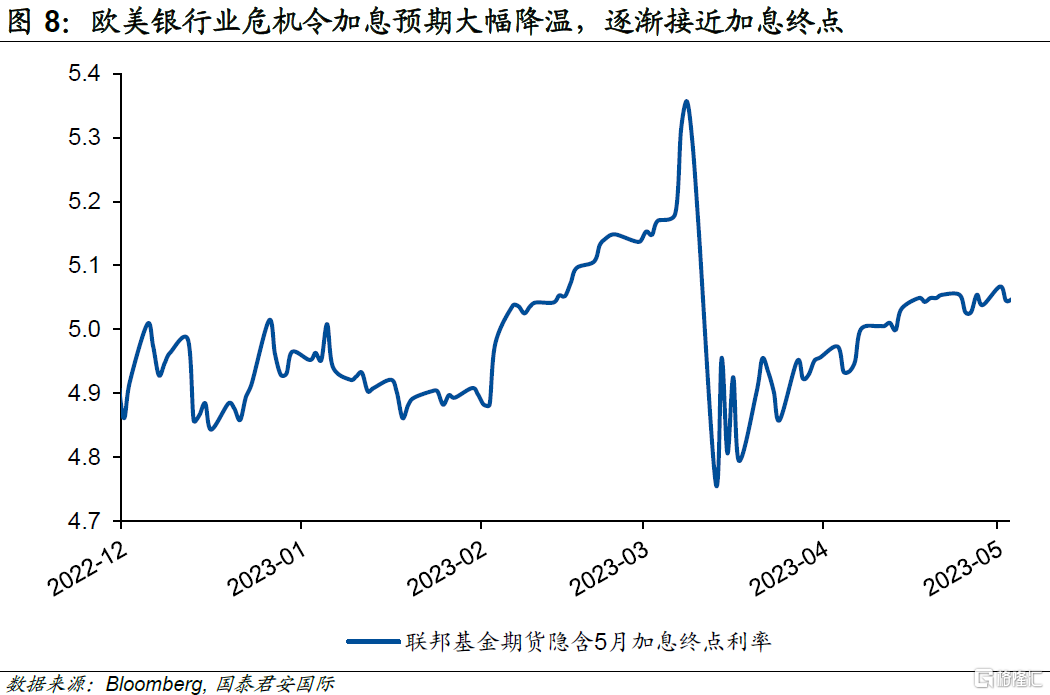

市場信心恢復的主要動力是加息終點的漸趨確定,即貨幣政策的不確定性在下降,而深究其背後原因,實際上是由貨幣政策和銀行存款利率兩方面的變化所決定的。一方面,從貨幣政策角度來看,在歐美銀行業危機爆發之前,關於加息終點的爭論一直在持續,市場也伴隨着加息預期的變化而頻繁的波動。而危機的爆發,令決策者們意識到,在制定貨幣政策時,不能僅考慮控制通脹這個單一事件,而是需要將金融穩定視為另一個關鍵因素,貨幣政策的確定性隨之上升,本輪加息的框架開始逐步穩定。

另一方面,從銀行角度來看,面臨着存款流失的壓力,商業銀行需要提高利率以吸收儲户的存款,這意味着加息的效果開始逐步顯現。從市場的主流觀點來看,即使美聯儲在第二季度結束本輪加息,如果在短期內不採取降息,整體銀行的負債成本上行也會持續,並可能到2024年初甚至年中才會達到高點。換言之,美聯儲此前的快速加息對於銀行來説可能是“假加息”,而未來美聯儲停止加息,銀行卻可能面臨着“真加息”。這樣的傳導也意味着政策決策者可以保持一定的耐心,來觀測加息帶來的實際效果。

同時,此前由於整體負債成本較低,因此商業銀行的大量資金流向債券市場,這也在很大程度上造成了利率曲線的“畸低”,並可能是曲線長期倒掛的重要推手之一。伴隨着銀行資金成本的抬高,整體利率曲線可能會向“常態化”演進。對於經濟而言,利率的上行大概率會帶來下行的壓力,換言之,“後加息”時代並非意味着經濟會很快重拾上行動能。美國經濟的“類滯脹”狀態仍可能持續。

注:本文來自國君國際宏觀發佈的《【國君國際宏觀】美國:“加息”可能才剛剛開始》,報吿分析師:周浩、曹文乾

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content