本文來自格隆匯專欄:張明宏觀金融研究,作者:張明、陳胤默

摘要

2023年第一季度,全球外匯市場呈現升跌互現格局。隨着美元指數的走弱,瑞士法郎、歐元、英鎊、加元等國家的貨幣兑美元呈現升值行情。韓元、日元、港幣、新西蘭元等國家的貨幣兑美元呈現小幅貶值行情。

2023年第一季度,美元指數整體走勢相較於2022年表現出回落格局。受到國際銀行業危機影響,美元指數在短期內曾出現小幅升值行情。考慮到影響美元指數走弱的因素仍在發揮作用,未來一段時間美元指數上行空間有限。2023年第二季度,美元指數總體有望在95-105的區間內運行。短期內,美元指數存在降至100的可能,但是會快速回調至100-105區間內。

相對於2022年,美元兑日元匯率在2023年呈現出升值格局。2023年第一季度,美元兑日元匯率走勢大致在127至138的區間內波動。日美利差是美元兑日元匯率變動的主要原因。日本央行和美聯儲貨幣政策變動會影響日美利差變動,進而對日元匯率變動產生影響。2023年第二季度,日本央行和美聯儲大概率將延續當前貨幣政策格局,日美利差走勢大概率還將延續第一季度行情。2023年第二季度,預計美元兑日元匯率大致在125至135的區間內波動。

2023年第一季度,人民幣兑美元匯率大致在6.7至7.0的區間內波動。考慮到2023年未來三個季度中美貨幣政策制定的節奏和路徑,人民幣兑美元匯率在2023年第二季度可能呈現雙向波動,預計人民幣兑美元匯率波動的中樞在6.8至6.9,整體將在6.6至7.0的區間內波動。2023年下半年,人民幣兑美元匯率可能再度顯著升值,預計升值至6.4上下。

報吿正文

2023年第一季度,全球外匯市場呈現升跌互現格局(見圖1)。2023年1月3日至4月14日,美元指數貶值了2.96%。瑞士法郎、歐元、英鎊、加元等國家的貨幣兑美元呈現升值行情,分別對美元升值了4.41%、4.23%、3.75%和2.22%。韓元、日元、港幣、新西蘭元等國家的貨幣兑美元呈現小幅貶值行情。

圖1 全球主要貨幣變化率(2023年1月3日至4月14日) 數據來源:Wind

一、美元指數走勢分析

美元指數用於衡量美元對一籃子貨幣的匯率變化程度,是綜合反映美元在國際外匯市場上匯率強弱的指標。2023年第一季度,美元指數整體走勢相較於2022年表現出回落格局。受到國際銀行業危機影響,美元指數在短期內曾出現小幅升值行情。

美元指數走勢

美元指數未延續2022年的強勢上升態勢,美元指數在2023年第一季度呈現出震盪回落的格局(見圖2)。美元指數從2022年9月27日的高點114.16下跌至2023年4月18日的101.74,貶值幅度高達11%。

2023年第一季度,美元指數總體在101至106的區間內波動。2023年1月2日至4月18日,美元指數從103.77下跌至101.74,貶值了2%。在此期間,美元指數走勢大致可分為“貶值-升值-貶值”三大階段:第一階段為2023年1月2日至2月1日,美元指數從103.77貶值至101.15,貶值幅度為2.5%。第二階段為2023年2月1日至3月8日,美元指數從101.15升值至105.69,升值幅度為4.5%。第三階段為2023年3月8日至4月18日,美元指數從105.69貶值至101.74,貶值幅度為3.7%。

當前,市場上有四大因素影響美元指數在2023年第一季度整體走弱。2023年2月1日至3月8日,美元指數的小幅升值很可能是因為國際銀行業動盪,短期內引發“美元荒”所致。

圖2 美元指數走勢 數據來源:Wind

四大因素影響美元指數整體表現走弱

2023年第一季度,美元指數整體表現走弱的原因在於,推動2022年美元指數持續走強的因素在放緩。具體而言:

第一,美元指數的六大構成貨幣呈現升值行情。美元指數由六大貨幣構成,幣別指數權重分別為歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加元(9.1%)、瑞典克朗(4.2%)、瑞士法郎(3.6%)。2023年1月3日至4月14日,除了日元兑美元呈現小幅貶值之外,瑞士法郎、歐元、英鎊、加元、瑞典克朗對美元分別升值了4.41%、4.23%、3.75%、2.22%、2.14%。

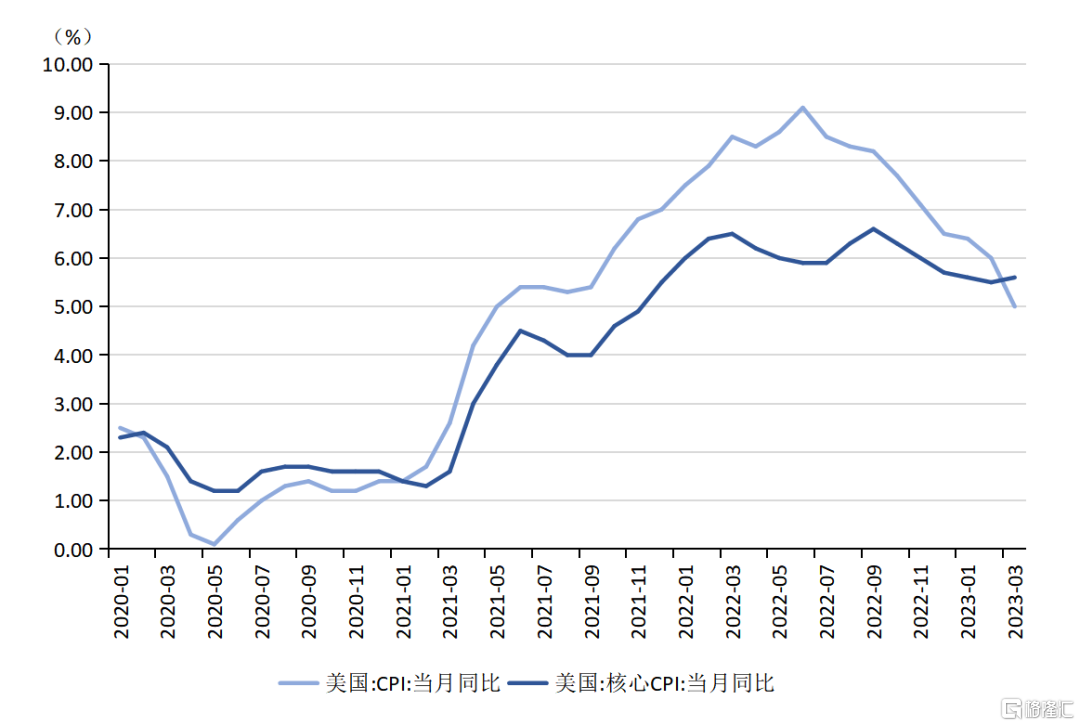

第二,美國通貨膨脹有所下降,美聯儲加息節奏可能放緩。為了抑制持續上升的通貨膨脹,美聯儲從2022年3月至2023年3月累計加息9次,共加息475個基點。在此影響下,2022年6月至2023年3月,美國CPI當月同比從9.1%降至5%,美國核心CPI當月同比從5.9%降至5.6%(見圖3)。根據美聯儲2023年3月FOMC會議紀要顯示,在未來一段時間內,美聯儲會考慮緊縮貨幣政策對經濟活動的影響,但仍會努力將通貨膨脹率恢復到2%的目標上1。根據美聯儲在2023年3月公佈的“點陣圖”顯示,今年底的利率預期為5.1%,預計美聯儲在2023年內還會加息1-2次2。

圖3 美國CPI和核心CPI 數據來源:Wind

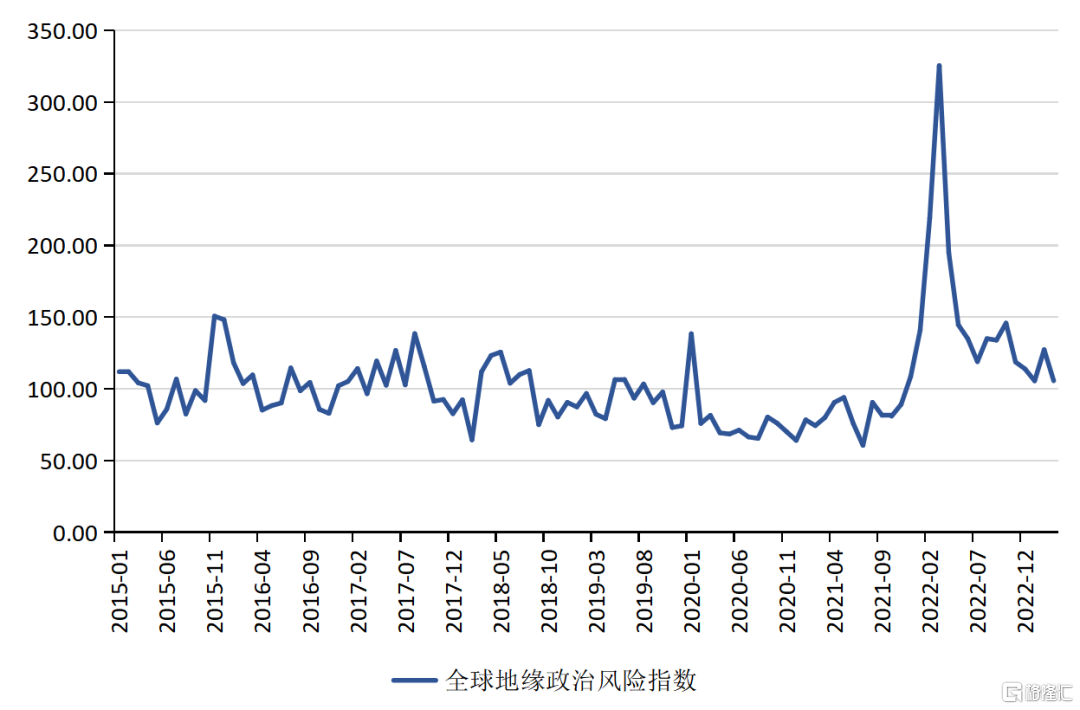

第三,全球地緣政治風險短期內有所回落,全球避險情緒有所減緩。2022年2月24日,烏克蘭危機爆發帶來的不確定性導致全球避險情緒上升。2022年3月,全球地緣政治風險指數一路衝高至325.42(見圖4)。在此影響下,市場避險情緒上升,作為避險資產的美元,投資者增持美元的偏好上升。相對於烏克蘭危機爆發前,2023年全球地緣政治風險指數仍處於高位,但較2022年有所下降。2022年3月至2023年3月,全球地緣政治風險指數從325.42降至105.69,全球避險情緒的相對緩和,使得投資者對美元需求有所下降。

圖4 全球地緣政治風險指數 數據來源:Wind

第四,美國製裁俄羅斯並凍結其在美國的資產,引發全球主要國家對持有美元資產風險的擔憂。烏克蘭危機後,美國凍結俄羅斯央行儲備資產的美元武器化行為,動搖了美國國債作為全球最安全資產以及美元作為全球儲備貨幣的地位(張明和王喆,2022)3。這引發了新興市場和發展中國家的警惕。印度、中國等國家政府在多元化配置儲備資產的同時,權衡美國反制風險,陸續降低美元資產購買,而大幅購買黃金,投資者對美元需求下降。世界黃金協會(World Gold Council)報吿指出,2022年,整體黃金需求較2021年增長18%至4741噸,其中,全球央行儲備需求佔近24%,達到1136噸,這是近55年的高位4。2023年1月,全球央行黃金儲備淨增加31噸,環比增加16%。

國際銀行業動盪影響美元短期升值

2023年第一季度,美元指數在2023年2月1日至3月8日出現短期升值行情,美元指數從101.15升值至105.69,升值幅度為4.5%。

該階段,美元升值的原因在於美聯儲陡峭加息進程導致國際銀行業動盪,全球金融市場在短期內出現“美元荒”問題,這很有可能是導致美元在短期內升值的重要原因。隨着歐美央行和政府的迅速救市行動,國際銀行業動盪得以暫時性控制,美元指數有所回落。具體而言:

2023年3月以來,硅谷銀行破產倒閉、瑞士信貸被低價併購等美歐銀行業風險持續暴露,演繹了自2008年國際金融危機以來最嚴重的風險事件(社科院金融所宏觀金融分析團隊,2023)5。歐美央行和政府果斷行動防止危機蔓延,採取救助措施以增強公眾信心。受此影響,2023年3月全球金融市場曾經出現小幅“美元荒”問題。

“美元荒”是指全球金融市場動盪時期,離岸美元出現緊缺的現象。美聯儲貨幣互換規模和美元LIBOR可以作為“美元荒”的代理指標,用來觀察“美元荒”與美元指數的變化情況。整體而言,國際銀行業動盪引致的“美元荒”的持續期間與美元指數的升值行情大致對應。

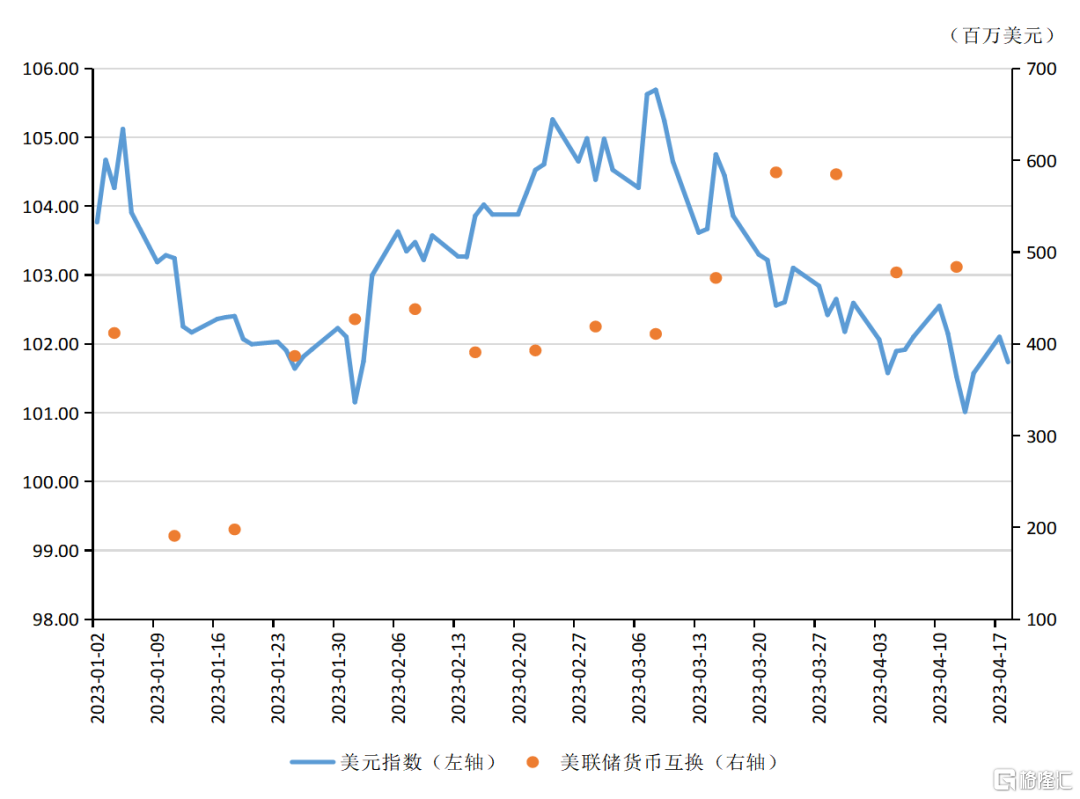

第一個指標是美聯儲貨幣互換規模。為了應對全球短期美元融資市場的巨大壓力,美聯儲根據《美聯儲法案》第14節的授權,與外國中央銀行建立臨時中央銀行流動性互換額度(也稱為貨幣互換),以此為全球金融市場提供美元流動性。為了應對歐美銀行業危機造成的短期“美元荒”問題,2023年3月19日,美聯儲、歐洲央行和瑞士央行等六家央行發表聲明稱:“為了增強美元互換安排在提供流動性方面的有效性,目前提供美元互換操作的央行同意將7天期互換操作的頻率從每週增加到每天。該操作從3月20日開始,並將至少持續到4月底。6”

從美聯儲公佈的周度美元互換規模來看,在2023年3月美元互換規模和頻率呈現上升趨勢。需要説明的是,美聯儲每週三在官網公佈前一週的貨幣互換情況。若將數據滯後一週來觀察,美聯儲貨幣互換金額與美元指數高點大致對應(見圖5),即美元指數走勢與美聯儲貨幣互換呈現出一定正相關性。這表明,2023年第一季度,美元指數的小幅走強很有可能是因為國際銀行業動盪,造成全球金融市場在短期內出現“美元荒”問題,致使美元指數在短期內小幅反彈。

圖5 美元指數與美聯儲貨幣互換 數據來源:Wind和美聯儲官方網站

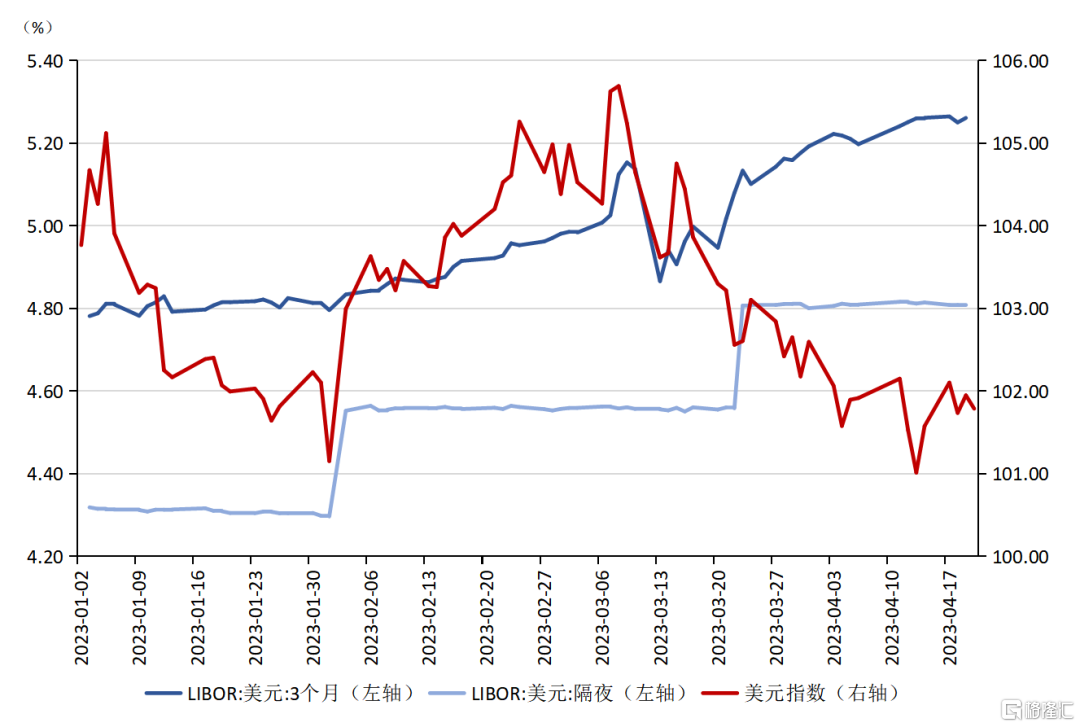

第二個指標是美元LIBOR。在2023年3月硅谷銀行破產、瑞士信貸危機期間,美元隔夜LIBOR和3個月LIBOR持續走高(見圖6)。美元隔夜LIBOR和3個月LIBOR變化拐點與美元指數變化基本對應。這表明,市場對美元的需求在短期內使美元指數走強。

圖6 LIBOR走勢 數據來源:Wind

美元指數未來走勢分析

未來一段時間,美聯儲加息節奏會影響美元指數的下一步走向。當前,國際銀行業動盪可能會影響美聯儲加息進程。硅谷銀行破產引發市場對美國中小銀行風險加劇的聯想,美聯儲加息可能會提前結束,2023年5月美聯儲或將進行最後一次加息。

總體來看,此次國際銀行業動盪很可能還沒有結束,但演化成像2008年那樣的系統性的全球金融危機的可能性不大。這次動盪的源頭是美聯儲加息。迄今為止,美聯儲本輪非常陡峭的加息造成的潛在損失,可能還沒有充分暴露出來。如果國際銀行業動盪進一步加劇,以中國為代表的新興市場和發展中國家可能再度面臨短期資本外流,新興市場和發展中國家的本幣匯率也可能面臨新的貶值壓力。

筆者認為,未來一段時間,美元指數的上行空間有限。2023年第二季度,美元指數總體有望在95-105的區間內運行。短期內,美元指數存在降至100的可能,但是會快速回調至100-105區間內。

二、日元匯率走勢分析

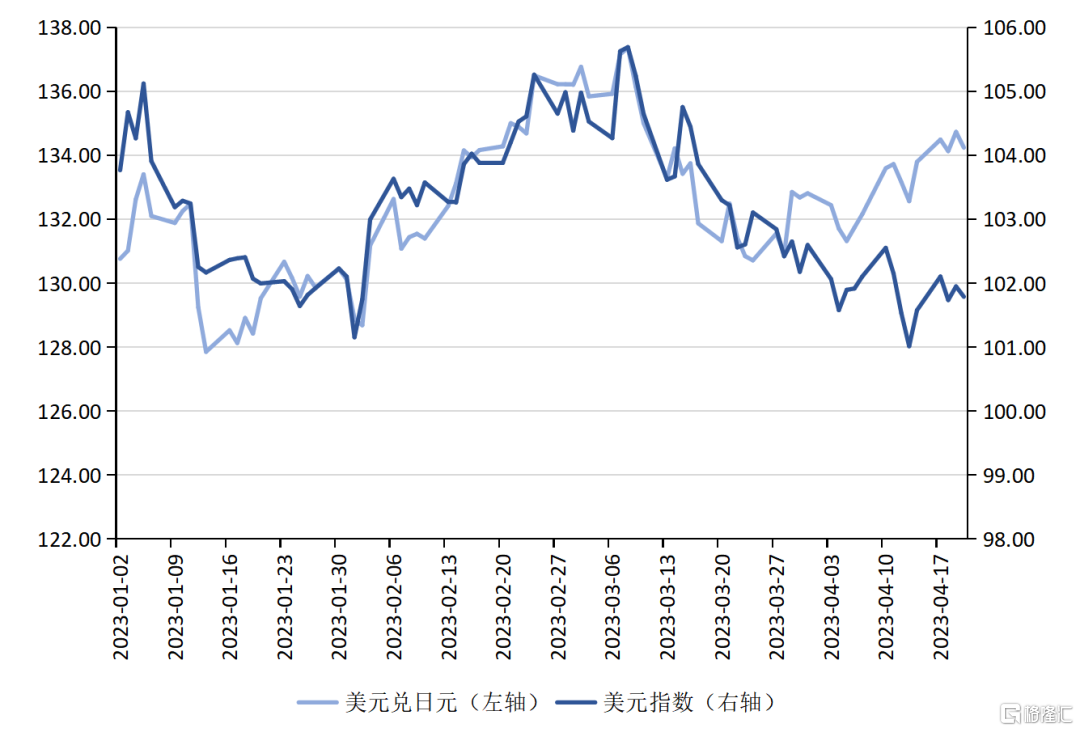

2023年第一季度,美元兑日元匯率走勢大致在127至138的區間內波動(見圖7)。從整體來看,美元兑日元匯率走勢與美元指數強弱表現出很強的相關性。

相較於2022年日元兑美元匯率的大幅貶值行情,日元兑美元匯率在2023年第一季度呈現出升值格局。日元兑美元匯率從2022年10月20日的1美元兑150.14日元升值至2023年4月18日的1美元兑134.13日元,升值幅度高達10.7%。

圖7 美元兑日元匯率與美元指數 數據來源:Wind

整體而言,日美利差是日元兑美元匯率變動的主要原因。2022年,日本央行出於對本國經濟狀況的考慮,實行寬鬆的貨幣政策刺激經濟增長,這導致日本與美國貨幣政策方向持續背離。在美聯儲開啟陡峭的加息進程影響下,日美利差顯著擴大,進而引致日元兑美元匯率大幅貶值。2022年12月20日,日本央行調整收益率曲線控制政策(YCC)引發日元匯率變動。

2023年第一季度,日元兑美元匯率變動依然受到日美利差變動的影響(見圖8)。2022年12月20日,日本央行將收益率曲線控制政策(YCC)目標從±0.25%調整至±0.5%,即當日本10年期國債收益率超出0.5%,日本央行就會購買10年期國債直至回到0.5%的目標區間7。該政策出台後,日本10年期國債收益率連續突破0.25%。2022年12月20日至2023年4月18日,日本10年期國債收益率均值為0.46%,日美利差總體在-2.8%至-3.6%的區間內波動。

圖8 美元兑日元匯率與日美利差 數據來源:Wind

未來一段時間,日本央行和美聯儲貨幣政策變動會影響日美利差變動,進而對日元匯率變動產生影響。

第一,2023年,日本央行貨幣政策是否會延續2022年格局是分析的關鍵。2023年4月9日,日本新任央行行長植田和男正式就任。從植田和男就任記者招待會表態來看,短期內還將維持現有貨幣政策不變的方針。2023年4月28日,日本央行新任行長植田和男任期內首次貨幣政策會議,決定繼續維持當前貨幣政策不變,將基準利率維持在-0.1%,將繼續實施量化寬鬆(QQE)和收益率曲線控制(YCC),旨在實現價格穩定目標。

就日本當前通貨膨脹和經濟增長情況而言,不排除日本央行調整貨幣政策的可能。一方面,日本通貨膨脹率處於高位,這可能對日本貨幣政策產生影響。受進口成本價格上升影響,從2022年1月至2023年3月,日本CPI當月同比從0.5%上升至3.2%,連續12個月高於日本央行的通脹目標。在2023年1月,日本CPI當月同比更是達到歷史高點4.3%,創下1981年以來最高水平。2023年1-3月,日本CPI當月同比分別為4.3%、3.3%、3.2%(見圖9)。整體來看,2023年第一季度,日本CPI呈現出衝高回落態勢,但依然高於日本央行2%的通脹目標。日本央行在2023年4月《經濟活動和價格展望》報吿中表示將繼續擴大基礎貨幣規模,直至實際CPI同比升幅穩定在通脹目標之上。另一方面,日本GDP增速仍處於低位。2022年,日本季度GDP分別為0.9%、1.5%、1.1%和1.6%。IMF在2023年4月公佈的《世界經濟展望》報吿中,預測2023和2024年,日本經濟增速分別為1.3%和1%。此外,2023年,日本貨物貿易逆差還在持續拉大。日本的貨物貿易逆差在2023年1月達到3.1萬億日元,這是1996年以來的第一大貨物貿易逆差。日本進口成本上升是貨物貿易逆差拉大的主要原因。2023年1月,日本進口額高達10萬億日元。2023年2月,日本貨物貿易逆差有所緩和,貨物貿易逆差為6000億日元。總體而言,出於刺激經濟增長和穩定物價的考量,不排除日本央行在未來一段時間調整貨幣政策的可能。

圖9 日本CPI 數據來源:Wind

第二,在國際銀行業動盪的影響下,美聯儲在制定貨幣政策時面臨穩增長和穩金融的權衡。然而,目前美國通貨膨脹的粘性比較強,上升動力主要來自服務和房租,其背後是勞動力市場緊張造成的薪資成本上升。因此,美國通貨膨脹率短期內快速下行的可能性不大。美聯儲恐怕還會有1-2次加息,每次25個基點。例如,2023年5月份加息25個基點的概率較大。即使未來美聯儲不再加息,短期內也很難降息。換言之,未來一段時間,美國貨幣政策依然會是偏緊的。

綜上所述,日本央行和美聯儲在2023年第二季度大概率還將延續當前貨幣政策格局,日美利差走勢大概率還將延續2023年第一季度的行情。2023年第二季度,美元兑日元匯率大致在125至135的區間內波動。

三、人民幣匯率走勢分析

2023年第一季度,美元指數強弱主導了外匯市場走勢。人民幣兑美元匯率與美元指數走勢表現出很強的相關性。2023年第一季度,人民幣兑美元匯率大致在6.7至7.0的區間內波動(見圖10)。相較於2022年,人民幣呈現小幅升值行情。人民幣兑美元匯率從2022年11月3日的1美元兑7.32人民幣升值至2023年4月18日的1美元兑6.87人民幣,升值幅度為6.1%。如筆者在《2022年度人民幣匯率分析報吿》8中指出,考慮到美聯儲還會繼續加息縮表,2023年上半年人民幣兑美元匯率可能呈現雙向波動,預計在6.5至6.9的區間內波動。2023年第一季度,人民幣兑美元匯率變動,基本符合筆者預期。

圖10 人民幣兑美元匯率與美元指數 數據來源:Wind

展望人民幣匯率在2023年第二季度的走勢,筆者認為,中美經濟增長差仍是影響人民幣匯率未來走勢的主要考量。2023年,中國經濟增速將會強勁反彈,而美國經濟增速將會明顯下滑,由此形成“東昇西降”格局。IMF在2023年4月的《世界經濟展望》報吿中預測,美國2023年和2024年經濟增長速度分別為1.6%和1.1%。中國2023年和2024年經濟增長速度分別為5.2%和4.5%。中國統計局數據顯示,2023年第一季度,中國GDP增速為4.5%,好於預期。總體而言,中美經濟增長差的反轉將利好人民幣匯率。

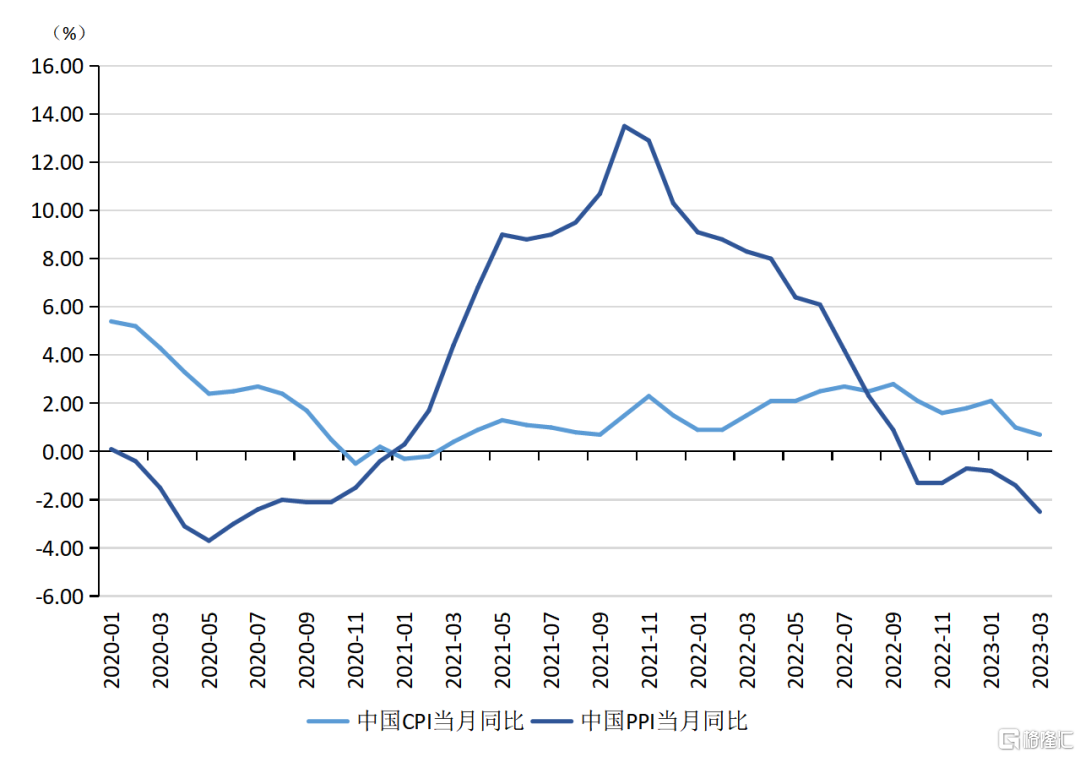

中美通貨膨脹走勢差異將影響中美貨幣政策走向。一方面,如前所述,目前美國通脹的粘性比較強,美國通貨膨脹仍將保持在高位。未來一段時間,美聯儲依然會實施緊縮性貨幣政策來降低通貨膨脹率,以期達到2%的通貨膨脹率目標。另一方面,2023年第一季度,中國CPI和PPI雙降,通貨膨脹不會成為中國央行未來一段時間制定貨幣政策的掣肘(見圖11)。2023年3月份,中國CPI當月同比上升0.7%,環比下降0.3%。2023年1-3月平均,中國CPI比2022年同期上升1.3%。2023年3月份,中國PPI當月同比下降2.5%,環比持平。2023年1-3月平均,中國PPI比2022年同期下降1.6%。事實上,從2022年10月開始,中國PPI當月同比連續6個月呈現負增長態勢。中國CPI和PPI雙降的壓力主要來自內需不足和外需回落造成的負向產出缺口,以及收入預期不穩、風險偏好下降和資產縮水引發的居民資產負債表收縮,輸入性通脹風險總體可控(社科院金融所宏觀金融分析團隊,2023)9。在此情形下,中國央行在2023年仍將實施寬鬆貨幣政策刺激經濟增長。

圖11 中國CPI和PPI 數據來源:Wind

中美貨幣政策走向差異會影響中美利差變化,進而對人民幣匯率產生影響。2023年第一季度,中美利差持續倒掛,總體在-0.4%至-1.2%的區間內波動(見圖12)。在2023年1月10日至3月9日,人民幣匯率出現一波小幅貶值行情,人民幣兑美元中間價從6.76貶值至6.97,貶值幅度為3%。同期,中美利差從-0.75%擴大至-1.05%。中美利差拉大會帶來短期資本外流壓力,進而導致人民幣匯率短期貶值。

此外,考慮當前國際銀行業動盪的演進方向和影響,若是國際銀行業動盪在2023年第二季度進一步加劇,中國可能再度面臨短期資本外流,人民幣兑美元匯率也可能面臨新的貶值壓力。

圖12 人民幣兑美元匯率與中美利差 數據來源:Wind

綜上所述,2023年第二季度,美聯儲會繼續實施緊縮貨幣政策抑制通貨膨脹,可能會繼續加息25個基點。中國央行將繼續實施寬鬆貨幣政策刺激經濟增長。在2023年第二季度,中美貨幣政策走向可能導致中美利差保持在當前水平上。2023年下半年,隨着美聯儲加息週期接近尾聲,美聯儲可能會停止加息。中國央行仍會保持寬鬆貨幣政策態勢以刺激經濟增長。筆者預計,2023年第二季度,人民幣兑美元匯率可能呈現雙向波動,預計人民幣兑美元匯率波動的中樞在6.8至6.9,整體在6.6至7.0的區間內波動。2023年下半年,人民幣兑美元匯率可能再度顯著升值,預計升值至6.4上下。

四、結論

2023年第一季度,美元指數整體走勢相較於2022年表現出回落格局。受到國際銀行業危機影響,美元指數在短期內曾出現小幅升值行情。考慮影響美元指數走弱的因素仍在發揮作用,未來一段時間美元指數上行空間有限。2023年第二季度,美元指數總體有望在95-105的區間內運行。短期內,美元指數存在降至100的可能,但是會快速回調至100-105區間內。

日本央行和美聯儲在2023年第二季度大概率延續當前貨幣政策格局,日美利差走勢大概率還將延續第一季度的行情。預計2023年第二季度,美元兑日元匯率大致在125至135的區間內波動。

2023年第二季度,中美貨幣政策走向差異將使中美利差保持在當前水平上。2023年下半年,隨着美聯儲加息週期接近尾聲,美聯儲可能會停止加息。中國央行仍會保持寬鬆貨幣政策態勢以刺激經濟增長。筆者預計,2023年第二季度,人民幣兑美元匯率可能呈現雙向波動,預計人民幣兑美元匯率波動的中樞在6.8至6.9,整體在6.6至7.0的區間內波動。2023年下半年,人民幣兑美元匯率可能再度顯著升值,預計升值至6.4上下。

注:本文為國家金融與發展實驗室(NIFD)2023年第一季度人民幣匯率報吿

More Content