本文來自格隆匯專欄:中金研究,作者:曾韜 劉爍

近日,寧德時代發佈凝聚態電池,單體能量密度最高可達500Wh/kg,可覆蓋車規級到載人航空等場景應用,車規級版本將於年內具備量產條件。我們觀察到固態/半固態電池呈現加速發展態勢,年內預計有多個車企品牌搭載半固態電池率先量產,建議關注固態電池產業鏈從0到1環節投資機遇。

技術路線三足鼎立,固態電池前景可期

固態電池技術路線有哪些

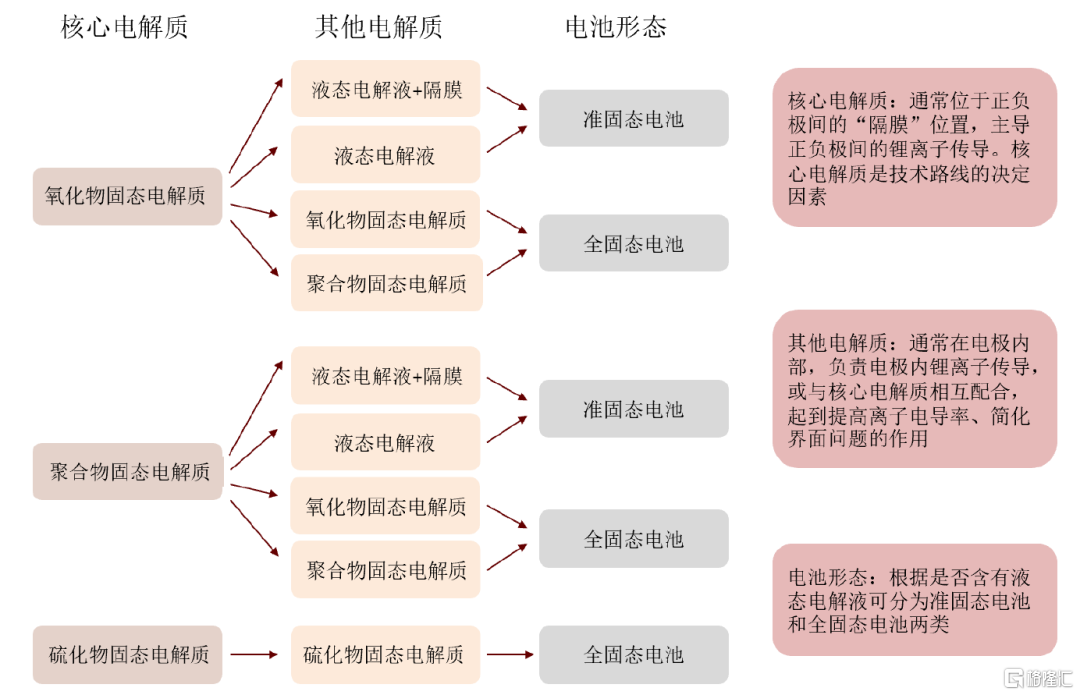

固態電解質是固態電池的核心材料,其綜合性質決定電池發展的技術路線。按照化學組成分類,主流固態電解質材料大致可分為聚合物、氧化物、硫化物三類。三類電解質在材料基礎性能層面有巨大差異。一般而言,固態電池技術路線是選擇三類電解質中任意一種作為基礎的核心電解質,以優勢互補的方式配合其他固態電解質或液態電解液作為補充,最終組裝成為全固態/準固態電池。

圖表1:固態電解質決定技術路線並影響最終電池形態

資料來源:中金公司研究部

為什麼固態電池具有前景

固態電池可兼顧高安全性、高比容量,遠期可實現較液態電池更低製造成本。固態電池可兼顧高安全性和高比容量電極材料,是實現更高能量密度的必要路徑,同時由於更高的理論模組空間利用率、更簡化的電池組裝工序,其具備較液態電池更低的理論成本。

從安全性看,固態電解質材料熱穩定性好、不易燃燒且固態電池無電解液泄露風險,具有更好的安全性。

從能量密度看,固態電池與鋰金屬負極兼容性好,模組空間利用率高、配組靈活,有望進一步提升能量密度。

固態電池:材料到工藝協同創新

材料體系有哪些變化

氧化物:鋰鑭鋯氧、鋰鑭鈦氧、磷酸鈦鋁鋰各有所長

現有氧化物電解質均為多元金屬氧化物,按分子結構分類主要包括鈉超離子導體型(NASICON)、鈣鈦礦型(Perovskite)、石榴石型(Garnet)三類,分別以磷酸鈦鋁鋰(LATP)、鋰鑭鈦氧(LLTO)和鋰鑭鋯氧(LLZO)為代表。

氧化物整體本徵安全性好、化學穩定性較好、製造成本相對較低,但加工性能差、電導率低、電化學窗口較窄,實際使用中可作為核心電解質層或正負極的包覆材料。

1)就電化學性能而言,LLZO電化學窗口寬穩定性好但電導率略低,LATP和LLTO電導率高但抗還原性差,不同材料適用於正負極的不同位點:

圖表2:氧化物電解質性能對比

資料來源:Rusong Chen《Approaching Practically Accessible Solid-State Batteries: Stability Issues Related to Solid Electrolytes and Interfaces》(2020),中金公司研究部

2)就加工難度而言,LLTO燒結温度較高,削弱其電導率優勢。LLTO的合成需要高於1300℃的燒結温度,而LATP和LLZO僅需要700-1000℃和860-1000℃。LLTO的高燒結温度易導致鋰揮發,同時副反應導致較高晶界阻抗,在實際生產中削弱了材料體系本身電導率相對高的優勢。

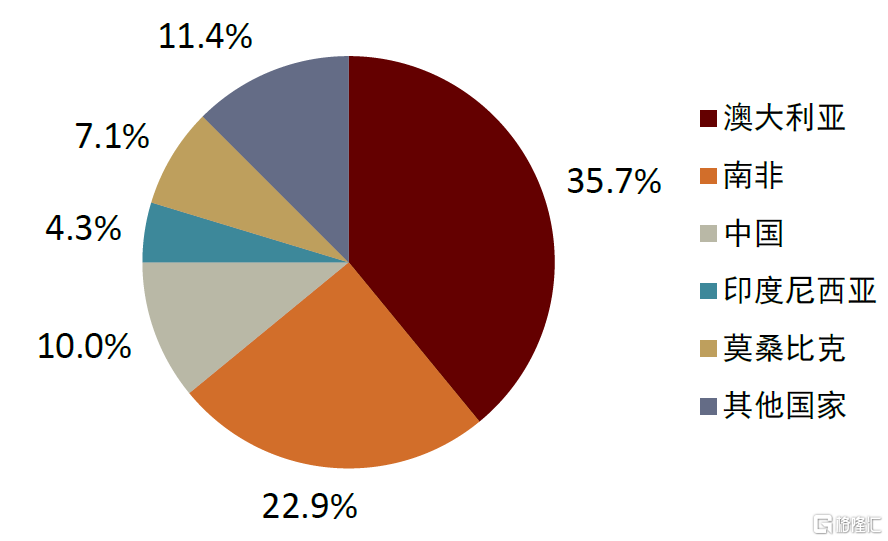

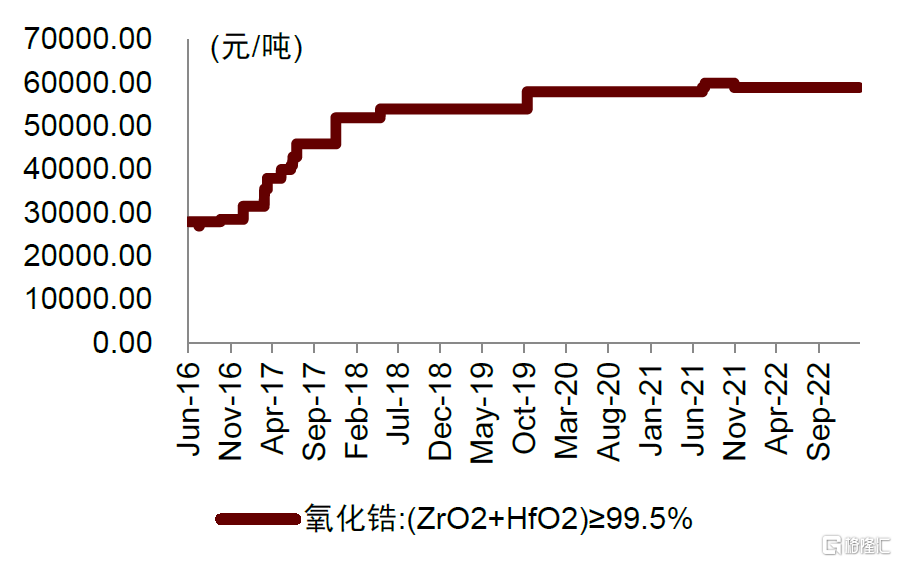

3)就供應和經濟性而言,LLZO中鋯礦產量在外且價格較高。LLZO一般由氧化鋯、氧化鑭和氫氧化鋰燒結制成,因此鋯礦是不可或缺的原材料。全球鋯礦儲量前三的國家分別是澳大利亞、南非和莫桑比克,其中澳大利亞和南非近五年穩定佔據全球近60%的鋯礦產量,每年68-91萬噸。由於鋯礦的稀缺,二氧化鋯價格近年來居高不下,目前國內鋯礦公司陸續投資國外礦山,有助於緩解供應鏈問題。

圖表3:2022年全球鋯礦產量情況

資料來源:Wind,中金公司研究部

圖表4:二氧化鋯價格

資料來源:Wind,中金公司研究部

圖表5:截至2023年3月三種氧化物電解質原材料成本對比

資料來源:Wind,中金公司研究部

聚合物:可與鋰鹽複合提升導電性,加工性能優勢明顯

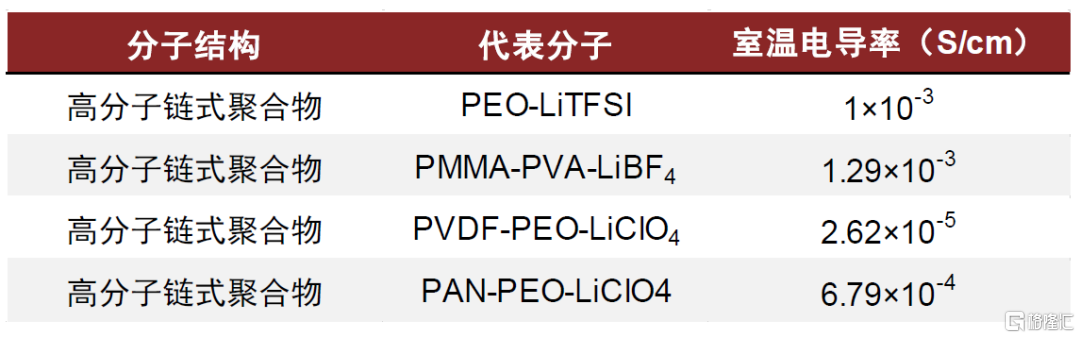

現有聚合物電解質往往由聚合物和鋰鹽複合而成,聚合物主要包括聚氧化乙烯(PEO)、聚甲基丙烯酸甲酯(PMMA)、聚偏氟乙烯(PVDF)和聚丙烯腈(PAN)。

聚合物電解質是最早被研究和應用的固態電解質,具備浸潤性好、加工性能好,但耐氧化性差、電導率低、本徵安全性差的特點,可與鋰鹽絡合改善導電性或用作顆粒狀無機固態電解質的骨架或固固界面過渡層。

1)就電導率而言,聚合物固態電解質電導率較低,不添加鋰鹽時聚合物常温下導電率不超過10-5數量級,需要額外添加鋰鹽改善鋰離子傳導能力。

圖表6:聚合物電解質電導率對比

資料來源:Rusong Chen《Approaching Practically Accessible Solid-State Batteries: Stability Issues Related to Solid Electrolytes and Interfaces》(2020),中金公司研究部

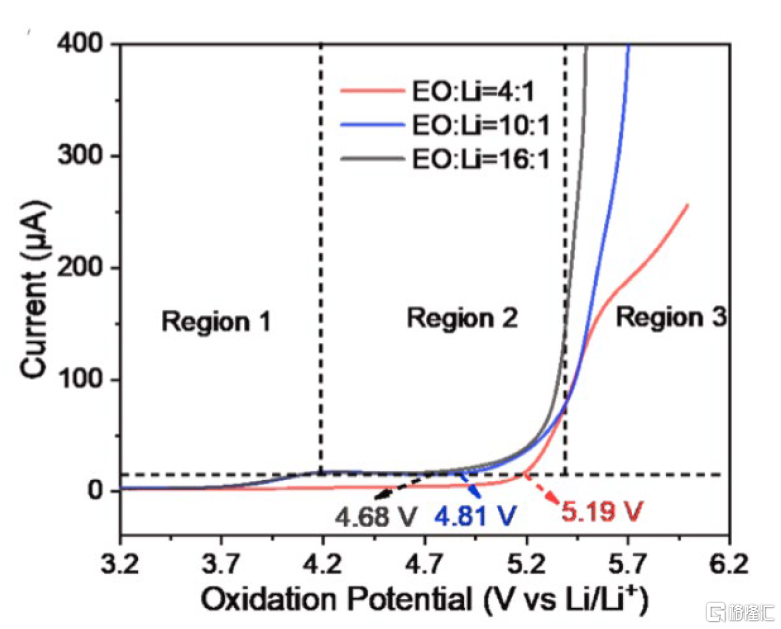

2)就電化學窗口而言,常用聚合物電解質中PEO有望克服氧化電位瓶頸。

PEO電化學窗口較窄,尤其氧化電位約3.8V(vs. Li/Li+),相較其他常用聚合物電解質更易被高壓正極氧化。三元正極平台電壓約3.7V,但截至電壓超過4.2V;LiFePO4正極電壓平台約3.4V(vs. Li/Li+),PEO氧化電位介於二者之間,故與三元正極適配性較差,往往採用LiFePO4正極。

複合高濃度新型鋰鹽的PEO固態電解質有望克服PEO氧化電位瓶頸,適配三元正極。已有研究表明鋰鹽濃度較高時,PEO固態電解質氧化電位得到實質性提高,可高於三元正極電壓平台,解決PEO固態電解質與三元正極適配性差的問題。

圖表7:複合不同鋰鹽濃度的PEO固態電解質氧化電位變化

資料來源:Z Xiong《4.2V polymer all-solid-state lithium batteries enabled by high-concentration PEO solid electrolytes》2023,中金公司研究部

硫化物:具備可比擬液態電解質的電導率,實現全固態方案的最佳路徑

硫化物固態電解質指含有硫元素的二元和多元化合物,主要結構包括二元玻璃陶瓷(Li2S-MxSy)、硫銀鍺礦型(Argyrodite)和晶體快離子導體型(thio-LISICON),分別以鋰磷硫化物(LPS),鹵素摻雜LPSX,以及磷離子、鍺離子異價取代的LGPS為代表。

硫化物優點是電導率高、加工性能好,但缺點是化學穩定性差、製造成本高昂,目前多作為核心電解質層用於開發全固態電池方案。

1)LGPS電導率相對較高,而LPS、LPSX電化學穩定性較好。金屬氧化物摻雜可改善LPS、LPSX暴露空氣後穩定性,LGPS電化學穩定性有待提高。1)空氣穩定性:LPS和LPSX的空氣穩定性較差。LPS和LPSX中均存在對水分敏感的Li2S結構,與水分接觸會釋放有毒氣體硫化氫,A Hayashi等人的研究通過氧化物摻雜改善了LPS和LPSX的空氣穩定性,其中鉍氧化物和鋅氧化物摻雜可以幾乎保證無硫化氫釋放;2)電化學穩定:LPS電化學窗口較窄,P、S較易被金屬鋰還原,而其中摻雜鹵素或鍺有助於改善LPS的抗還原性。

2)當前硫化物成本受制於Li2S供應鏈,LGPS降本壓力最大。合成硫化物固態電解質的核心原料一般包括Li2S,目前日本企業採取LiOH+H2S的方法合成Li2S,國內由於H2S使用限制,多采取Li+S單質粉體燒結方式合成,導致成本居高不下,若未來通過化工園區化合物方式規模化生產有望實現降本。稀缺元素Ge的使用拉動LGPS成本上升,二氧化鍺近年來價格維持在600萬元/噸以上,單獨使用性價比不高,故摻雜氧化物、聚合物電解質或原子替代(Si取代Ge)的技術路線均有所研究。

圖表8:截至2023年4月硫化物體系電解質原材料成本對比

資料來源:Wind,中金公司研究部

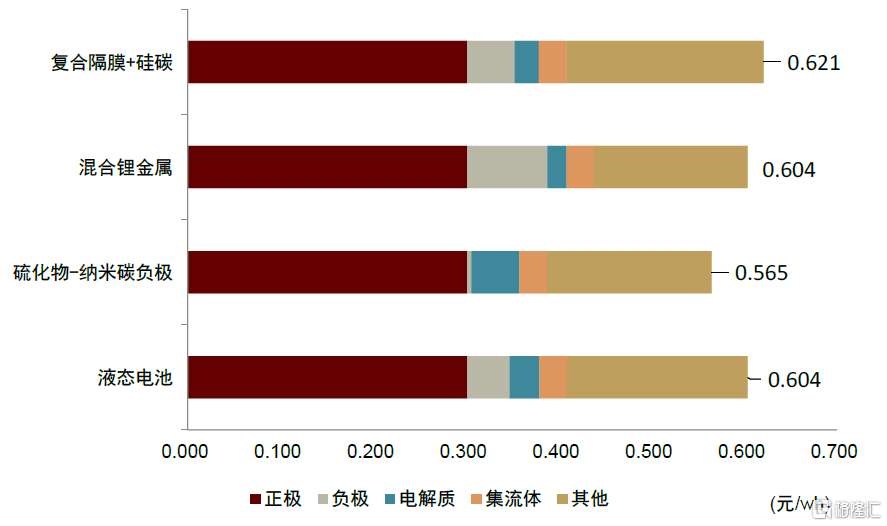

工藝路線對比:混合鋰金屬能量密度最高,硫化物全固態具備最低理論成本

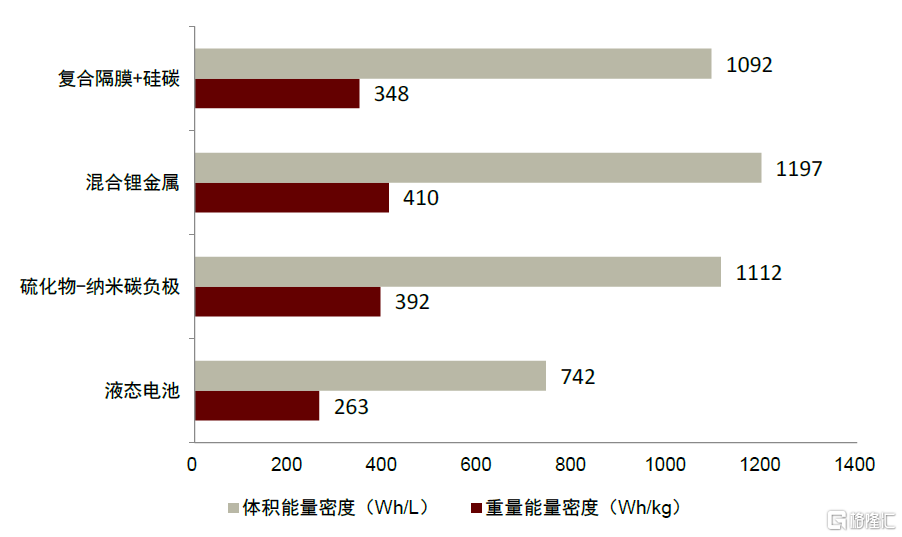

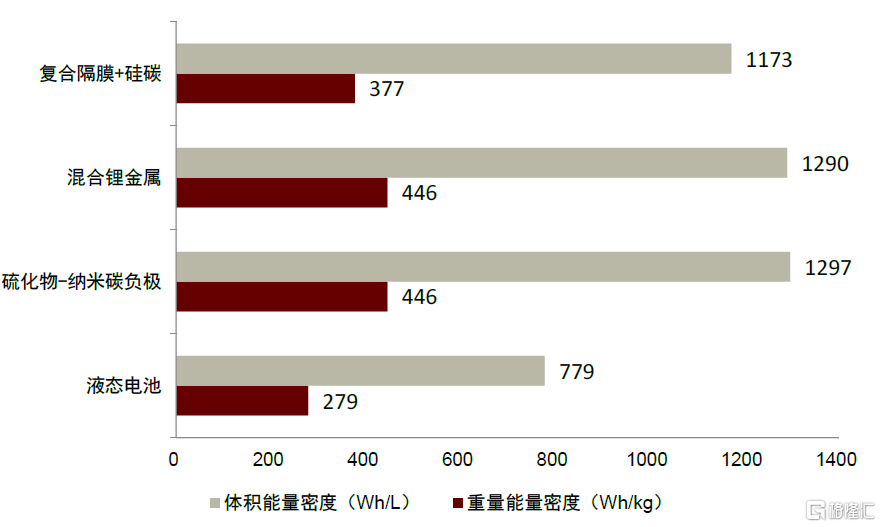

► 能量密度:鋰金屬電池>硫化物全固態>氧化物半固態電池>液態鋰電池

我們選擇811高鎳體系進行不同固態電池組合方案下的能量密度對比研究。

1)混合鋰金屬電池能量密度最高。鋰金屬電池方案受益於鋰金屬負極高容量,以及低液含量降低了正負極間距和電芯體積利用效率,其理論能量密度最高;

2)硫化物全固態方案能量密度提升空間最大。以硫化物-無負極方案為例,無負極方案提供最高的負極體積利用效率,但由於當前硫化物固態電解質層厚度難以降至35微米以下,拖累了電芯整體體積利用效率,使得其能量密度略低於混合鋰金屬方案,若未來固態電解質層可進一步降低,則其能量密度提升潛力較大;

3)氧化物半固態方案能量密度優於液態體系。氧化物+半固態方案,一方面減少了液含量,另一方面使用了高摻硅負極材料,其能量密度仍大幅領先於普通液態811正極-石墨負極體系。

圖表9:正極塗布厚度50微米各電池體系能量密度變化

資料來源:CIAPS,GGII,中金公司研究部

圖表10:正極塗布厚度70微米各電池體系能量密度變化

資料來源:CIAPS,GGII,中金公司研究部

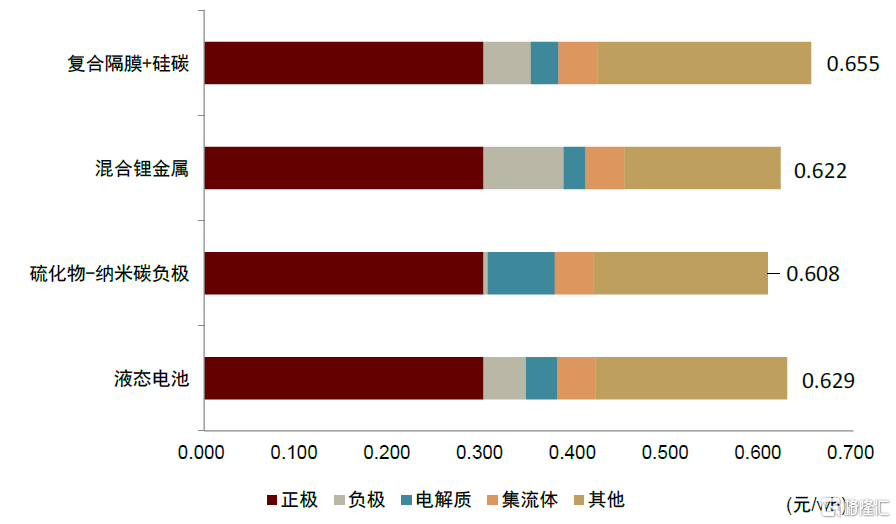

► 經濟性:當下固態電池整體成本高於傳統液態電池。

我們選擇811高鎳體系進行不同固態電池組合方案下的經濟性對比研究。

1)混合鋰金屬電池最受益於鋰價下降。常規鋰金屬電池方案負極採用20-100微米鋰箔,其負極成本昂貴,拖累了整體經濟性,但隨着鋰價回落,其負極成本劣勢大幅改善;

2)硫化物-無負極全固態方案理論成本最低。無負極結構提升了體積利用效率,並且大幅降低了負極成本,且未來有望通過幹法塗布等工藝進一步降低電芯製造成本,硫化物-無負極全固態方案具有最低理論成本,且由於省去了負極,其隨正極塗布厚度增加經濟性下降幅度最為明顯。

3)氧化物+半固態方案貼近於傳統液態鋰電池。由於高硅負極價格當前相對昂貴,氧化物陶瓷塗覆材料的使用進一步增加了成本,以及由於額外工序如預鋰化、原位固化的引入使得其良率成本高於普通液態電池。

圖表11:正極塗布厚度50微米各電池體系成本變化(鋰價為20萬元/噸不含税)

資料來源:GGII,CIAPS,中金公司研究部

圖表12:正極塗布厚度70微米各電池體系成本變化(鋰價為20萬元/噸不含税)

資料來源:GGII,CIAPS,中金公司研究部

產業化進展:混合態量產元年,全固態仍待突破

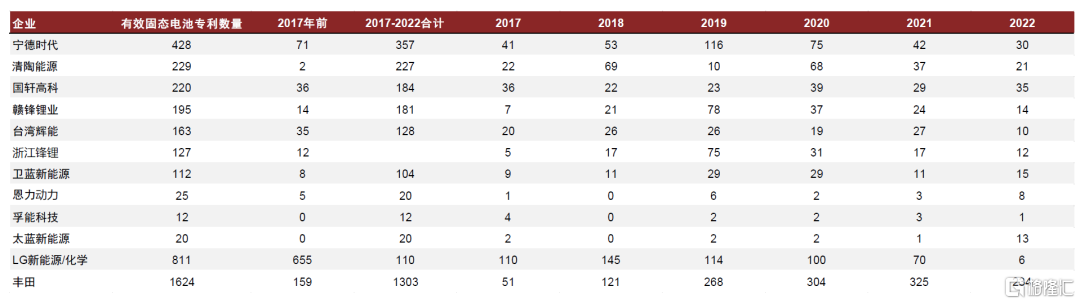

日韓專利申請數量領先,國內加速追趕。就固態電池技術專利而言,日韓企業在數量方面具有先發優勢,2017年以來豐田專利總數穩居全球第一,目前已有約1600件。我國企業申請固態電池相關專利在2019、2020年達到高峯,此後增速明顯回落。以寧德時代為代表的國內傳統鋰電企業,以及清陶能源、衞藍新能源等背靠行業領先科研團隊的企業,近幾年專利申請和授權數量快速增長。

圖表13:企業固態電池專利數量

資料來源:智慧芽,中金公司研究部

分企業產品性能進度:國內固態電池企業量產領先全球。

1)國內企業:國內多家企業已實現半固態電池的小規模量產,推出第一代準固態電池產品。其中,搭載浙江鋒鋰半固態電池的東風E70已經量產裝車;賽力斯、上汽、蔚來預計於今年內推出搭載半固態電池的車型,全固態車型暫無規劃時間表;

2)日本企業:豐田計劃於2025年實現全固態電池小規模量產,日產計劃於2028年正式投產全固態電池;

3)德國車企:平治預計於2028年實現固態電池量產,寶馬與大眾預計於2025年將固態電池裝車。

4)美國企業:計劃於2025年與車企合作推出固態電池原型車;

5)韓國企業:計劃於2025~2027年實現固態電池上車、量產。

圖表14:國內外部分企業固態電池量產進度及產能規劃表

資料來源:公司公吿,中金公司研究部

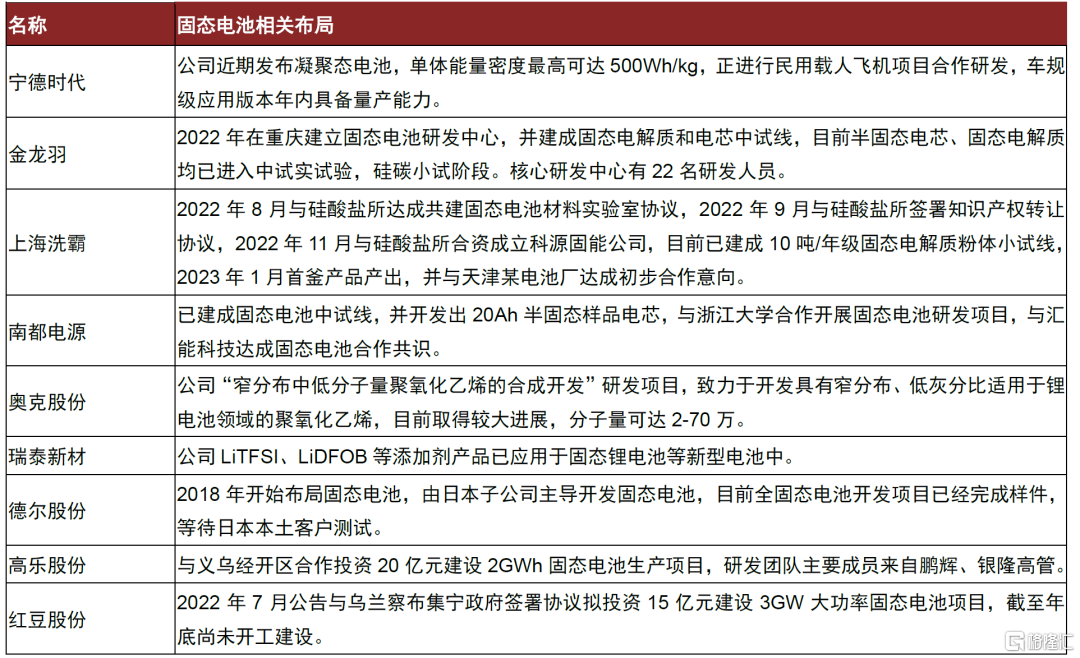

圖表15:上市公司佈局固態電池產業鏈詳情

資料來源:上市公司公吿,公司官網,中金公司研究部

市場空間:中期有望形成百億級材料產業規模

不同體系固態電池市場空間預測

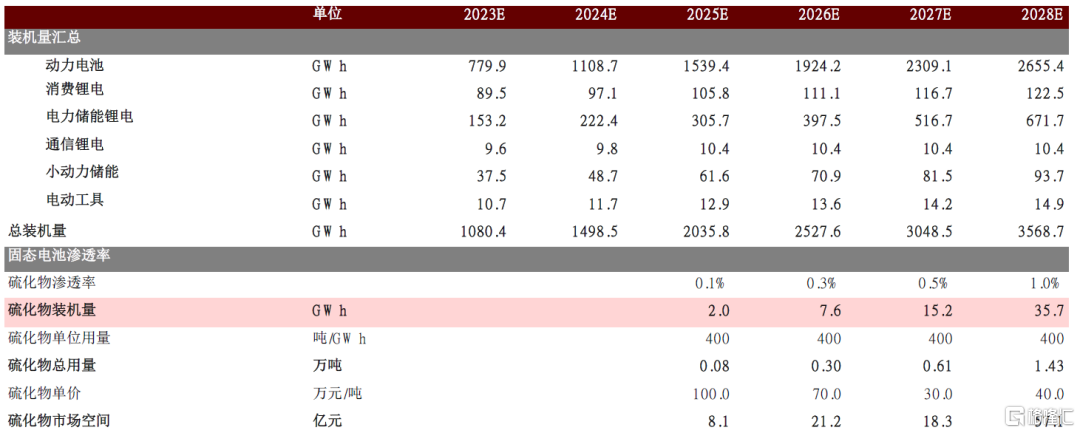

► 硫化物

硫化物體系市場容量預測:

1)假設2025-2028年裝機滲透率由0.1%增長至1%,對應裝機量需求從2GWh增長至35.7GWh;

2)假設硫化物固態電解質厚度維持35微米,對應單GWh用量約為400噸(假設全部為鋰磷硫氯),對應硫化物需求量由0.08萬噸增長至1.43萬噸;

3)假設硫化物單價由初期小規模試生產的100萬元/噸逐漸下降至規模經濟效應下的40萬元/噸;

據此測算硫化物固態電解質市場容量由8.1億元增長至57.1億元。

圖表16:2023-2028年硫化物固態電池和固態電解質材料需求量預測

資料來源:中金公司研究部

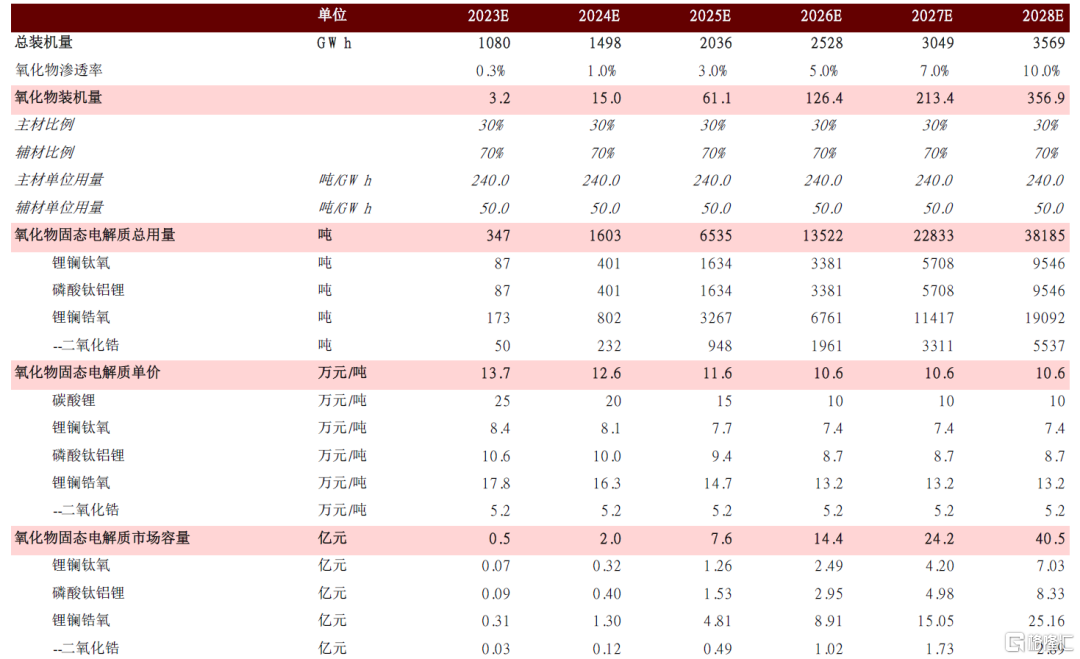

► 氧化物

氧化物市場容量預測:

1)假設2023-2028年裝機滲透率由0.3%增長至10%,對應裝機量需求從3.2GWh增長至356.9GWh;

2)假設氧化物陶瓷純用比例為30%,作為塗覆材料使用比例為70%,則對應氧化物單GWh用量約為107噸,對應總需求量由347噸增長至3.82萬噸;

3)考慮氧化物陶瓷粉體燒結工藝與鋰電正極高度一致,預計其定價方式類似正極來料加工模式,假設加工費均維持在5萬/噸,預計碳酸鋰價格由25萬元/噸逐漸下降至10萬元/噸;

據此測算氧化物固態電解質市場容量由0.5億元增長至40.5億元。

圖表17:2023-2028年氧化物固態電池和固態電解質材料需求量預測

資料來源:中金公司研究部

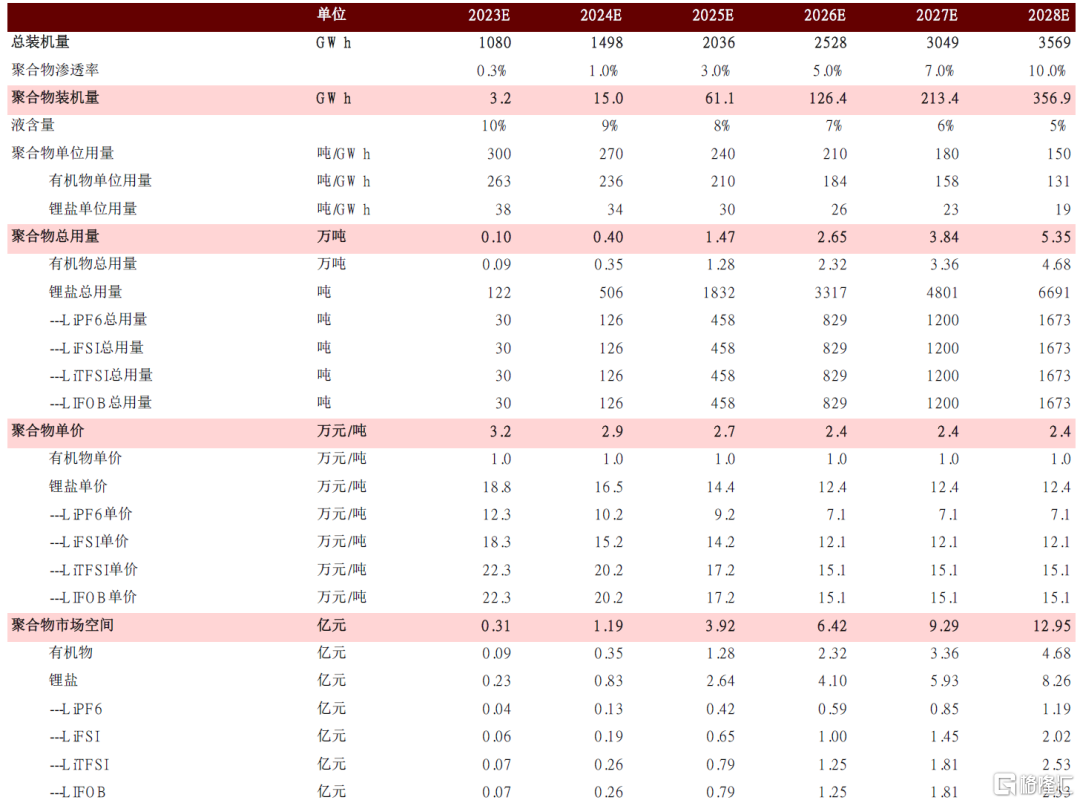

► 聚合物

聚合物體系市場容量預測:

1)假設2025-2028年裝機滲透率由0.3%增長至10%,對應裝機量需求從3.2GWh增長至356.9GWh;

2)根據半固態電池企業規劃,假設液含量由10%逐漸降至5%,鋰鹽:有機物比例1:4,對應鋰鹽需求量由122噸增長至6691噸,對應有機物需求量由900噸增長至4.68萬噸;

3)假設鋰鹽均價由18.8萬元/噸降至12.4萬元/噸,有機物維持1萬元/噸;

據此測算聚合物固態電解質鋰鹽市場容量由0.23億元增長至8.26億元,有機物市場容量由0.09億元增長至4.68億元。

圖表18:2023-2028年聚合物固態電池和固態電解質材料需求量預測

資料來源:中金公司研究部

風險提示

固態電池產業化進度不及預期:固態電池產業化面臨技術、成本等壁壘,目前國內企業產業化進度主要集中在小試、準固態電池小規模量產階段,若量產過程的良率、穩定性難以保證,可能會影響固態電池產業化進程。

產業配套不及預期:固態電池上游背靠核心材料供應商,下游目標應用場景為大容量動力電池,若上游材料生產技術和成本、下游上車進度不及預期,企業佈局固態電池產能的動力或將減弱。

注:本文摘自中金公司2023年4月24日已經發布的《電池材料前瞻(四):強性能高安全,固態走向產業化》

曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196

劉爍 分析員 SAC 執證編號:S0080521040001

More Content