本文來自格隆匯專欄:中金研究,作者:劉剛 張巍瀚

摘要

港股在上週未能延續過去近一個月以來的上升趨勢。儘管一季度和三月國內經濟數據好於預期,但市場對此的反應卻不温不火甚至偏負面,投資者似乎更加着眼於前瞻性的看當前增長的持續性。目前對市場而言,更重要並非“過去”的數據多麼強勁,而是“未來”的後勁。後續進一步打開市場上行空間可能需要看到更多內生增長動能的釋放(如收入預期的持續改善)和更多政策支持的出台。在此之前,我們認為市場可能仍然缺乏方向,維持盤整態勢。

我們對市場中期前景並不悲觀,任何因意外衝擊而導致的大幅回調都是更好的再佈局良機。而且,即便大盤缺乏方向,類似2019年區間波動,仍然不缺乏明顯的結構性機會。總結而言,短期可能缺乏明確方向、更重結構,但大幅下行風險也有限。配置上採取“啞鈴型”策略,關注高分紅潛力的國企(分紅現金流)以及盈利較好的優質成長板塊(經營性現金流,如互聯網、以及軟件與硬件板塊)。這一策略在近期市場環境下已經顯現出成效,如我們構建的中金港股高股息央國企組合自3月下旬成立以來,一個月內相比恒生指數已經取得了超過7.5%的超額收益。

市場走勢回顧

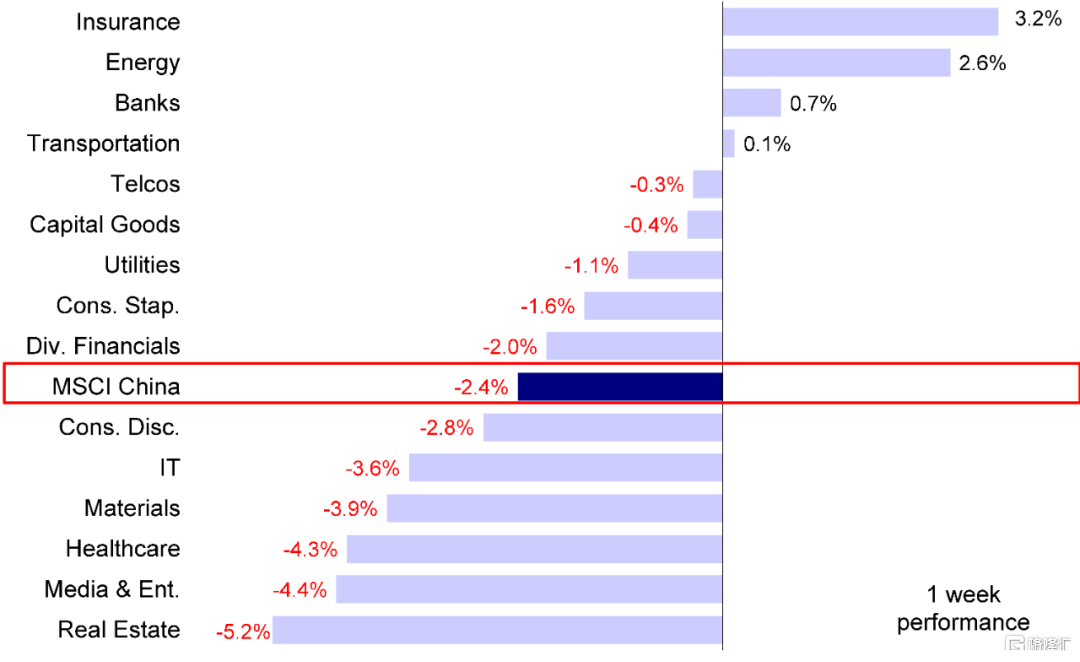

受中美關係不確定性升温以及投資者對於國內經濟增長前景擔憂等因素影響,海外中資股市場上週整體承壓,結束了過去一個月的上升行情。整體來看,成長板塊佔比較高的恒生科技指數跌幅最大,達到4.7%,MSCI中國指數、恒生國企指數和恒生指數分別下跌2.4%、2.2%和1.8%。板塊方面,保險和能源板塊領升,分別上升3.2%和2.6%;而地產和傳媒娛樂板塊表現落後,分別下跌5.2%和4.4%。

圖表:MSCI中國指數上週回落2.4%,其中地產板塊表現落後

資料來源:FactSet,中金公司研究部

市場前景展望

港股市場在上週未能延續過去近一個月以來的上升趨勢,且單週回調創下自3月初以來的最大幅度。儘管一季度和三月國內經濟數據好於預期,尤以消費和出口最為明顯,但市場對此的反應卻不温不火甚至偏負面,投資者似乎更加着眼於前瞻性的看當前增長的持續性。月末即將召開的一季度政治局會議、五一黃金週假期以及五月初美聯儲議息會議等重要事件臨近也可能使得投資者更願意觀望,等待更明確的政策與增長修復信號到來。除此之外,近期包括美國財政部長耶倫的講話以及多方媒體報道也使得市場對於中美關係的擔憂再度升温,同樣壓抑了市場情緒。

近期市場的疲弱表現也並非完全意外,我們在過去幾周提示投資者市場缺乏趨勢,以震盪盤整為主,因此建議更加關注結構性機會並採取“啞鈴型”配置策略。短期來看,我們維持這一觀點。

目前對市場而言,更重要並非“過去”的經濟數據多麼強勁,而是“未來”的後勁。部分投資者仍然對如此強勁增長的持續性持謹慎觀點,認為當前超預期的動能更多是疫後報復性修復的結果。相反,市場會擔心短期過強的數據反而會降低接下來政策進一步出台利好措施。鑑於此,扭轉這一的謹慎思維模式和邏輯的方式,是需要看到更多內生增長動能的釋放(如收入預期的持續改善)和更多政策支持的出台,進而也就能打開市場進一步上行空間,畢竟當前流動性依然充裕,只不過需要更多理由釋放到實體經濟和市場中。但在此之前,我們認為市場可能仍然缺乏方向,維持盤整態勢。給定這一環境,我們建議投資者密切關注即將舉行的一季度中央政治局會議和美聯儲議席會議的政策信號。

不過,我們對市場中期前景並不悲觀。一方面,考慮到市場下行保護空間相對充裕(估值水平仍然較低)且尾部風險大體消除(中國經濟温和復甦和美聯儲政策轉向均較為確定),任何因意外衝擊而導致的大幅回調都是更好的再佈局良機。另一方面,即便大盤走勢持續缺乏方向,類似2019年維持區間波動,我們認為市場仍然不缺乏明顯的結構性機會,繼續建議投資者採取“啞鈴型”配置策略(具有提高分紅潛力的國企+互聯網和科技等高成長也景氣度行業)。這一策略在近期市場環境下已經顯現出成效,如我們構建的中金港股高股息央國企組合自3月下旬成立以來,一個月內相比恒生指數已經取得了超過7.5%的超額收益。

國內方面,多項經濟指標再度表明整體復甦正在持續,但投資者信心仍有待提升。國家統計局公佈的數據顯示,2023年1季度中國GDP同比增長4.5%,與去年4季度的2.9%相比增速明顯加快,而且也高於4.0%的市場一致預期,推動全年經濟增長取得開門紅。其中國內消費成為推動經濟增長復甦的主要動力,為GDP增速貢獻了約66.6%。3月社會消費品零售總額同比大幅增長10.6%,超出市場一致預期。但是,一些結構性問題,例如固定資產投資仍弱於預期,尤其是在民營領域,再度映射出民營企業家對未來缺乏信心。與此同時,在中國人民銀行舉行的新聞發佈會上,雖然央行官員否認了市場普遍猜測中國經濟陷入通縮的情形[1],但是包括“貨幣政策將精準有力”和“信貸投放與社會融資規模增長或將保持平穩”等更加平穩均衡的表述基調也未能進一步提振市場信心。

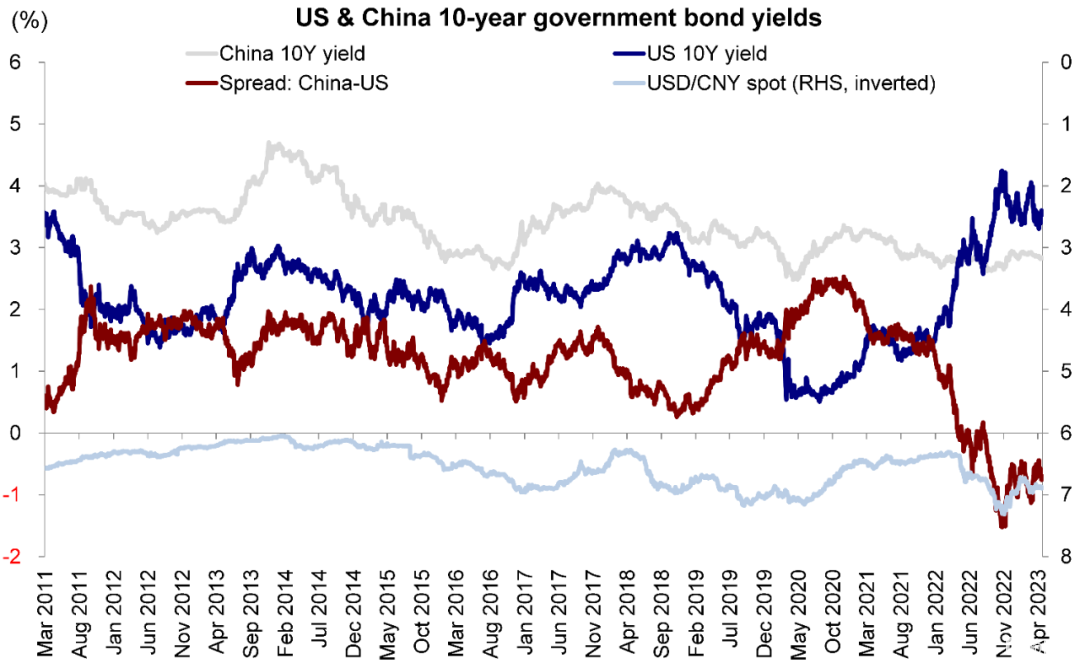

海外方面,短期挑戰可能仍然是市場面臨的主要波動源。3月美國PMI在時隔六個月後重回擴張區間,這可能表明美國經濟具有相對韌性,而且為5月FOMC會議上美聯儲再度加息25個基點的預期提供了支撐。在上週五公佈的3月美國PMI好於預期之後,芝加哥商品交易所的美聯儲政策預期觀察工具顯示投資者再度降低了對今年下半年美聯儲可能提前降息的預期。市場預期的重新調整也推動10年期美債利率走高,逼近3.6%。與此同時,中美關係的不確定性也有所升温也削弱了投資者的風險偏好。我們建議投資者密切關注未來動向和潛在影響。

圖表:受通脹憂慮推動,10年期美債利率再度大幅上升,逼近3.6%

資料來源:Bloomberg,中金公司研究部

總結而言,港股短期可能缺乏明確方向、更重結構,但大幅下行風險也相對有限。我們建議投資者更多關注結構性機會,類似2019年。配置策略上,我們建議採取“啞鈴型”策略,關注高分紅潛力的國企(分紅現金流)以及盈利較好的優質成長板塊(經營性現金流,如互聯網、以及軟件與硬件板塊)。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

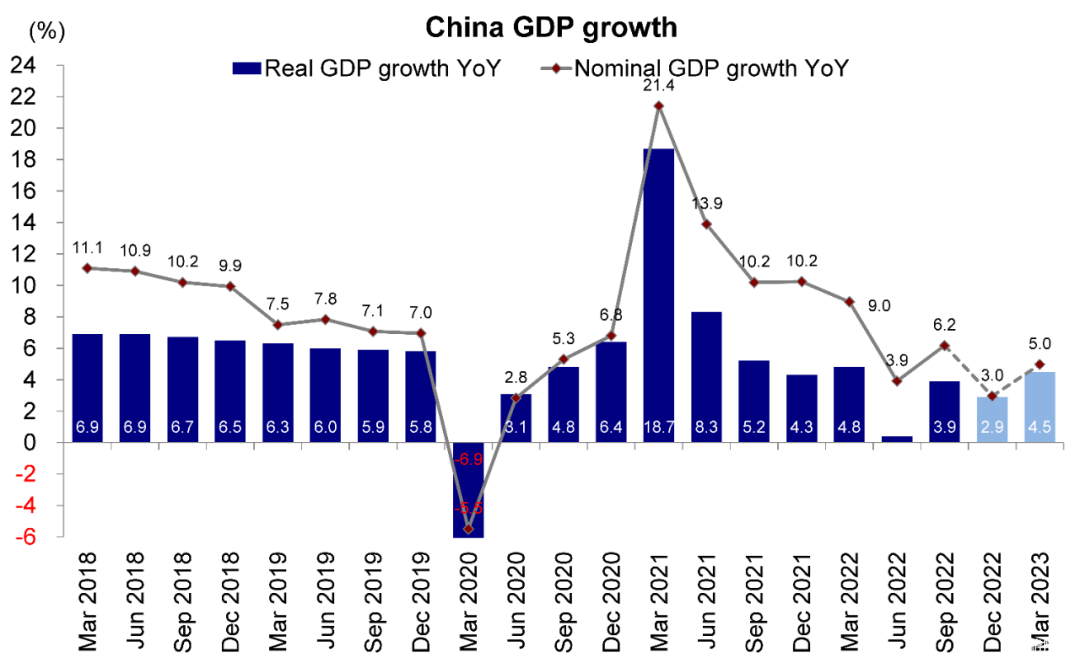

1)1Q23中國GDP同比增長4.5%,好於市場預期。一季度中國GDP同比增長4.5%,好於市場預期的4%,較去年四季度2.9%的同比增速加快1.6ppt,經濟總體保持恢復向好態勢。分產業看,第一、二、三產業同比分別增長3.7%、3.3%和5.4%,服務業增長相對強勁。一季度GDP數據顯示經濟復甦持續,服務業復甦力度大於工業,後續政策支撐和內生驅動增強有望繼續支持經濟改善。[2]

圖表:2023年1季度中國GDP增速好於市場預期

資料來源:Wind,中金公司研究部

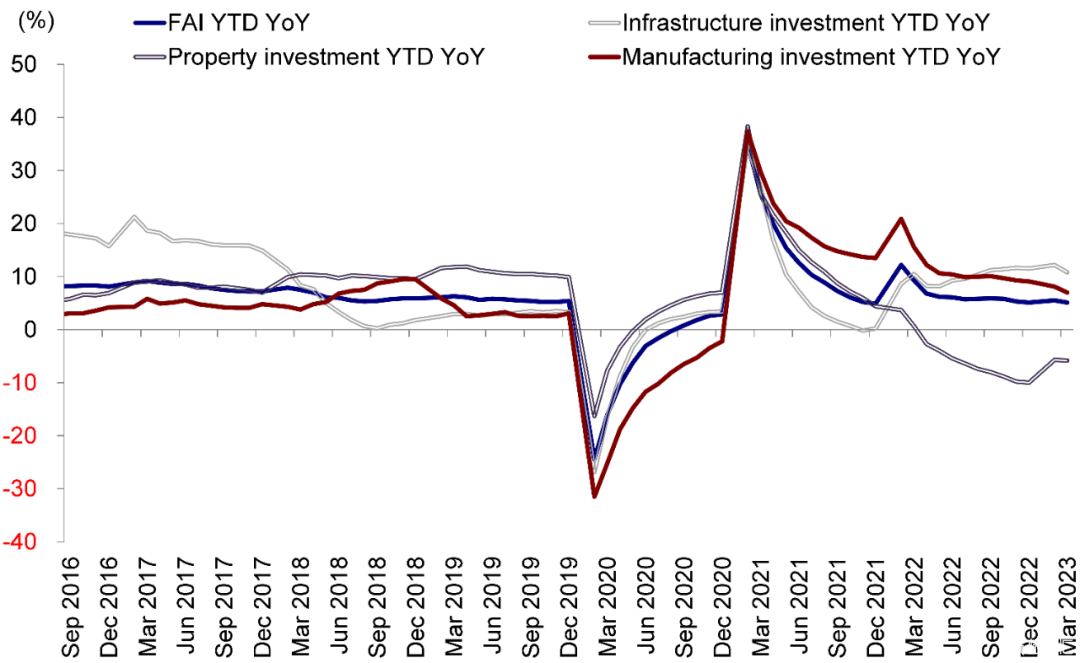

1Q23固定資產投資同比增長5.1%,基建和製造業投資提供支撐,高技術產業投資快速增長。1Q23固定資產投資同比增長5.1%,略低於預期的5.3%,1-2月增速為5.5%;基建投資同比增長8.8%,製造業投資同比增長7.0%,高技術產業投資同比增長16.0%[3];地產方面,1Q23房地產開發投資同比下降5.8%(1-2月為同比下降5.4%),竣工增速回升,但施工與新開工降幅走闊。[4]

圖表:3月固定資產投資低於市場一致預期

資料來源:Wind,中金公司研究部

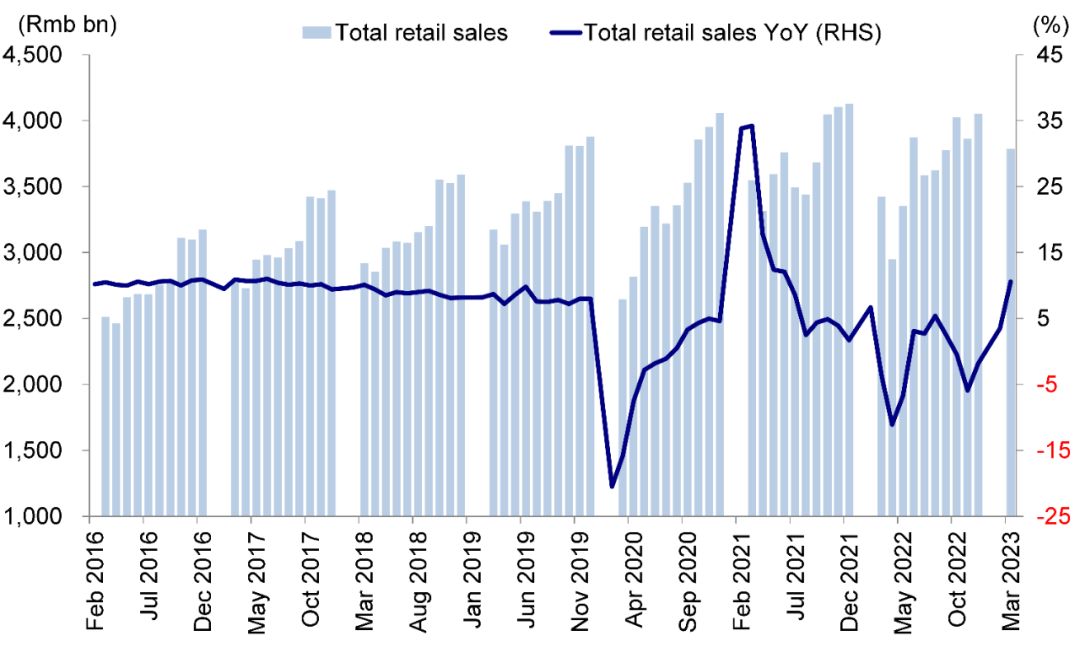

消費持續復甦,服務消費反彈較為明顯。3月社會消費品零售總額同比增長10.6%,好於市場預期的7.2%,1-2月增速為3.5%。高增速部分反映基數效應,3月商品消費整體持續回暖,同比增長9.1%,部分服務消費同比增長明顯,餐飲收入同比增長26.3%。[5]

圖表:3月社會消費品零售總額同比大幅增長10.6%,內需驅動經濟增長復甦

資料來源:Wind,中金公司研究部

2)4月20日央行就一季度金融統計數據舉行新聞發佈會,後續將保持貨幣信貸合理增長。央行表示,經濟運行持續好轉,中長期看不存在長期通縮或通脹的基礎,全年CPI將呈“U”形走勢。一季度人民幣貸款增加10.6萬億元,同比多增2.27萬億元,企業端持續高增、居民端有所改善。貨幣政策方面,央行表示下階段堅持穩健取向,保持總量適度、節奏平穩,保持貨幣信貸合理增長。[6]

3)美國4月Markit製造業和服務業PMI均超市場預期。美國4月Markit製造業PMI為50.4,回升至50以上,高於3月的49.2。美國4月Markit服務業PMI為53.7,此前3月為52.6。美國4月製造業和服務業PMI意外上行,推動4月綜合PMI達到53.5(3月為52.3),市場擔憂美國通脹壓力或有抬升。

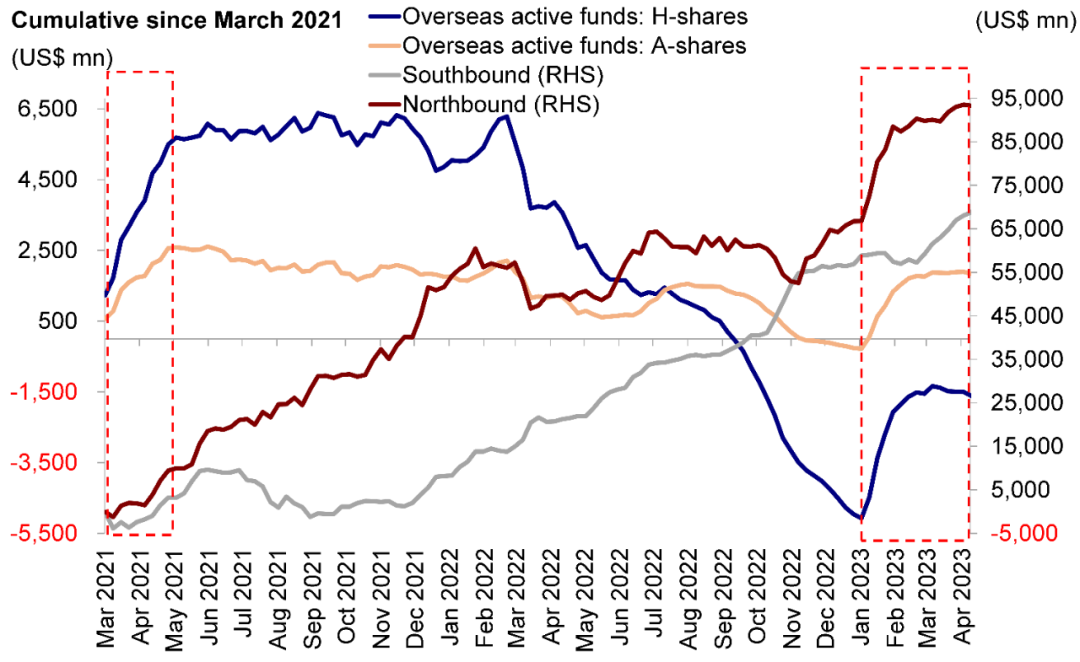

4)南向資金整體流入勢頭持續強勁,海外資金上週再度流出。來自EPFR的數據顯示,過去六週海外主動型基金持續流出海外中資股市場(包括港股與中概股)。其中上週海外主動型基金中共計1.917億美元的資金流出海外中資股市場。與此同時,中國內地投資者上週通過港股通買入了共計106億港元的港股。

圖表:海外主動型基金在過去六週持續流出海外中資股市場

資料來源:EPFR,Wind,中金公司研究部

投資建議

雖然港股市場短期可能出現波動,但在市場下行保護空間相對充裕、尾部風險大體消除等因素支持下,我們認為市場仍然存在結構性機會。配置策略上,我們建議投資者採取啞鈴型配置策略,關注高分紅潛力的國企(分紅現金流)以及盈利較好的優質成長板塊(經營性現金流,如互聯網、以及軟件與硬件板塊)。

重點關注事件

1)企業一季度財報;2)一季度中央政治局會議;3)將在5月初舉行的美聯儲FOMC會議。

[1]https://www.reuters.com/world/china/chinas-cbank-pledges-consolidate-financing-support-real-economy-2023-04-20/

[2]http://www.stats.gov.cn/sj/zxfb/202304/t20230419_1938791.html

[3]http://www.stats.gov.cn/sj/zxfb/202304/t20230418_1938708.html

[4]http://www.stats.gov.cn/sj/zxfb/202304/t20230418_1938709.html

[5]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4848713/index.html

[6]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4859566/index.html

注:本文摘自中金公司2023年4月22日已經發布的《靜待更多政策信號》

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

聯繫人 張巍瀚 SAC 執業證書編號:S0080122010112 SFC CE Ref:BSV497

More Content