今日,市場大變臉。三大指數均暴跌2%左右,科創50更是重挫4%,全市場超過4500家公司下跌,賺錢效應極差。

前期火熱的半導體迎來了集體暴跌,整個指數大跌逾5%。消息面上,拜登最新講話涉及美國部分產業投資限制,包括對AI、半導體、量子通信等。這次拜登説的很決絕,跟之前還不太一樣。如此一來,外資降低相關行業倉位是大概率事件,引發了“踩踏”。

除了半導體行業外,其他賽道早已失血嚴重,包括新能源汽車、光伏等成長板塊。當然,失落的還有食品飲料板塊,從3月初以來,整體回撤了12%,跌回去年12月初的位置了。

食品飲料板塊具體到個股,回撤更為明顯。其中,五糧液年後整體回撤21%,海天味業高位回撤16%,重慶啤酒回撤22%。事已至此,消費股究竟怎麼看?

1

從去年11月初至春節前,市場預期非常樂觀,將整個食品飲料指數推升了將近40%。具體到白酒、調味品、啤酒等細分龍頭,基本都在走了一波追隨市場的β行情,幅度大致為40%-50%。

而後,食品飲料震盪了1個多月,直到3月5日披露全年經濟目標,開始走了一波單邊的下殺行情,對於節前超級樂觀的預期定價進行了一定糾偏。4月13日,海關總署披露3月份進出口數據大超市場預期,食品飲料開始小幅反彈,但在一季度宏觀經濟數據披露後,再度跌破4月13日低位。

食品飲料,尤其是白酒跟宏觀經濟週期非常密切,在沒有披露財報等空窗期大多追隨宏觀經濟的節奏去演繹行情。究竟怎麼看待最新宏觀數據?

一季度GDP同比增長4.5%,超出市場預期的4%。從總量來看,這個數據無疑是驚喜的。這跟此前披露的製造業PMI、M2以及社融等數據可以相互交叉驗證,都證明了經濟處於復甦節奏中。

拆分看,社零消費同比增長10.6%,超出市場預期的7.4%,似乎呈現出疫情政策調整後的“報復性消費”特徵。

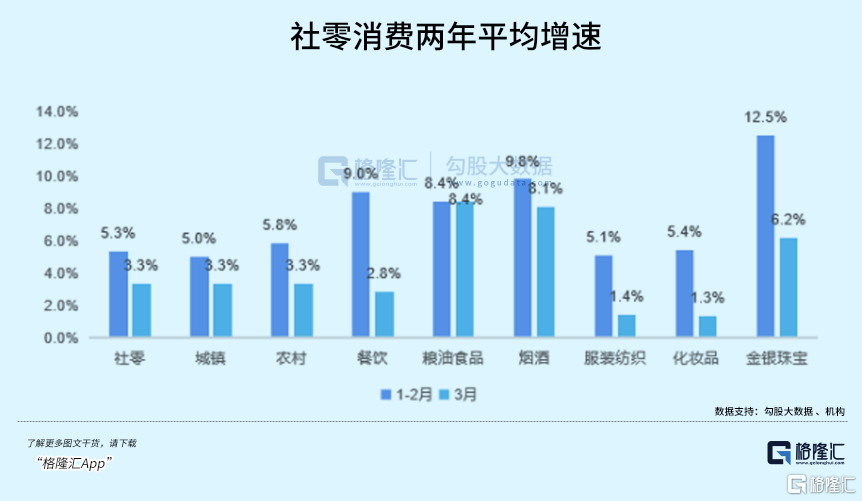

該數據因為有去年3月份基數(-3.5%)影響,無法太直觀看清楚其虛實,可以用兩年平均增速來跟1-2月進行對比。總量上看,3月社零兩年平均增速為3.3%,低於前兩個月的5.3%。其中,餐飲、煙酒、化粧品、金銀珠寶分別為2.8%、8.1%、1.3%、6.2%,低於前2個月的9%、9.8%、5.1%、12.5%。

外貿馬車中,出口同比大增14.8%,遠超主流預期的-5.2%,較1-2月-6.8%大幅拉昇21.6個百分點。這並不是去年3月基數低的問題,因為去年同期出口增速高達14.3%。出口目的地拆分看,3月對東盟、歐盟、美國出口同比增速分別為35.4%、-7.7%和3.4%,分別較1-2月增速提升26.4、15.6和14.1個百分點。

對於東盟的大幅增長,一部分來源於制裁導致一些商品出口到東盟再轉出口到歐美,另一方面也來源於RCEP落地之後,中國與東盟之間的經貿關係更為活躍,依存度更高。此外,除了東盟,一季度對於“一帶一路”沿線國家的出口也大增16.8%,成為拉動出口的另外一個引擎。具體到產品上,新能源汽車、鋰電池、太陽能電池產品出口同比增長66.9%,成為拉動3月出口大增的重要力量。

投資馬車中,不管是固定投資總量,還是細分的製造業、基建還是房地產均有一定程度的下滑或不及預期。其中,3月房地產開發投資增速再次掉頭下降0.1個百分點至-5.8%,並沒有持續收窄修復。尤其值得注意的是,新開工面積大幅下滑將近20%,而竣工面積同比上升15%左右。可見,在開發商到位資金大幅改善的情況下,到賬的錢優先用於“保交樓”,而不是新開工,也暗示開發商對於未來樓市保持謹慎。

總體來説,一季度經濟復甦勢頭還是不錯的,但復甦的基礎並沒有那麼牢固,整體呈現弱復甦狀態。這相較於股票市場此前打滿樂觀預期而言是不夠的,因此迎來了一波回撤糾偏。

對於一季度經濟表現,債券市場的解讀是偏向謹慎的。4月18日,10年期國債主力期貨價格大升0.11%。因為經濟趨弱會導致市場風險偏好降低,趨向於拋風險資產買債券,利於債券價格上升。

披露一季度經濟數據後,食品飲料整個板塊再度迎來大跌,繼續演繹β行情。什麼時候能夠緩和或止跌,需要一個市場共識來扭轉。比如宏觀經濟數據某個月開始向好了,或者接下來披露的一季報財報普遍超預期了,亦或是4月底召開的重要會議能夠釋放利於宏觀市場重磅定調等等。

2

除了宏觀β外,食品飲料細分賽道個股還有自身的α。

白酒賽道中,茅台已經披露一季度業績快報。營收同比增長18%左右,歸母淨利潤同比增長19%左右,略超預期。而其他高端、次高端、中高端可能並沒有那麼樂觀。

據酒水諮詢公司盛初集團調研數據顯示,次高端(500-800元)、高端(五糧液及其他,800-2000元)節後一個月出貨量同比分別下滑20%、7%。這還是建立在去年3月低基數的大背景下發生的。這份較為悲觀的調研數據,疊加某位大佬發表的白酒內卷言論,讓整個白酒在4月10日-12日大幅回撤。

調味品為必要消費品,受到宏觀經濟的影響比不上白酒。2023年,對於調味品而言仍然是復甦之年,是可期的。

一是消費場景會迴歸,餐飲消費會持續復甦。不過,人們的資產負債表的修復並非一朝一夕之功,整個消費復甦恐將一波三折,但好在餐飲端在去年底已經觸底,未來只是修復快慢的問題。餐飲渠道對於海天尤為重要,大致佔海天60%的比例。該渠道觸底恢復,利於海天業績回升。

二是原材料價格保持高位,但有望下降,利於整個賽道的毛利率提升。海天味業成本主要由大豆、白糖、PET和玻璃構成,佔比大致為18%、14%、12%、12%。

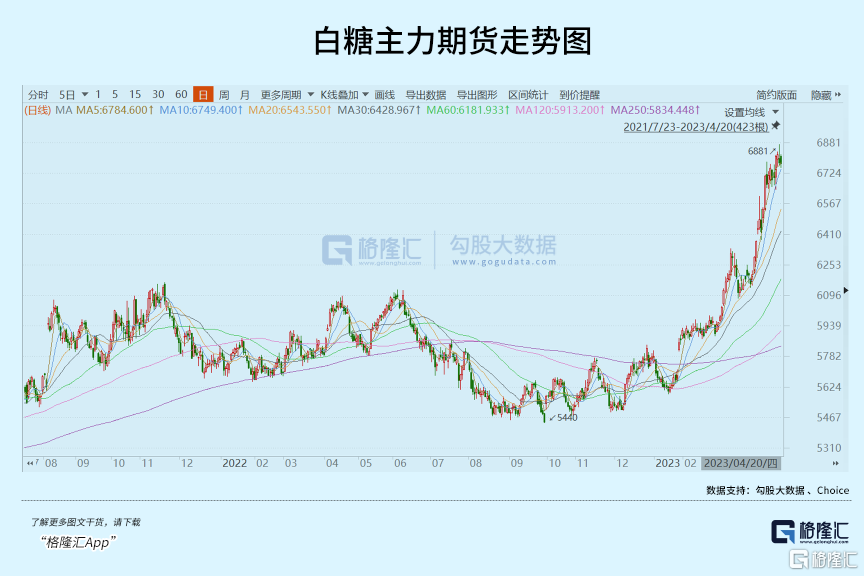

目前,大豆價格仍然保持在高位。最新美國大豆期貨價格為1500美元,較去年最高的1700美元有所回落,但仍然大幅高於疫情前的800美元。白糖主力期貨價格為6781元,較年初累計上升17%,比2022年還要高。此外,PET價格仍然處於較高水平,玻璃價格則較2021年大幅回落。

三是業績增長修復沒有那麼快。主要邏輯是去年餐飲消費受到重創,調味品渠道庫存偏大,今年首要的任務是降低庫存至合理水平。因此,企業業績迴歸較高增長需要時間來修復。

在整個食品飲料中,啤酒整體表現最有韌性。今年以來,華潤啤酒、珠江啤酒均大升逾15%,燕京啤酒大升27%。此外,青島啤酒在4月初還創下歷史新高,今年累計上升6%。不過,重慶啤酒今年累跌14%。

啤酒單價不高,其消費受到整個宏觀經濟的影響也要小於白酒。重慶啤酒逆勢下跌,主要邏輯有兩點:

第一,重慶啤酒大本營在西部,正在走全國化的邏輯,其擴張速度與深度受到宏觀經濟的波及影響會更大一些。

第二,重慶啤酒自身經營遇到一些困境,且在東部省份進行擴張時遭遇了同行的防禦反擊,其業績確定性沒有青啤、華潤那麼強。後兩者不追求放量了,不追求更多的市場份額了,比較專注調整產品結構,提升產品噸價,業績增長確定性比較強。

3

3月份社零消費整體大超預期,多少來源於一次性因素,又有多少來源於內生修復動能,無法確定其比例。外貿馬車此前是市場比較擔憂的,因為前幾個月一直處於較大程度的下滑之中,但3月一舉逆轉了此前的態勢。但持續性怎麼樣,還有待觀察。

總之,我們需要對經濟數據保持密切跟蹤,因為它決定着食品飲料的β行情。另外,可以耐心等待一季度報的披露,以綜合決策消費股的投資。

但不管怎麼説,消費股這波回撤較大,估值水平下降不少,目前至少不用太過悲觀。上倉位,更多的需要耐心等待預期向好的拐點。

More Content