本文來自格隆匯專欄:中金研究 作者: 李鈉平 鄭文才等

摘要

從公募基金2022年報展望看後市投資關鍵詞

截至2023年3月31日,公募基金2022年報已全數披露。依據基金中報和年報的信息披露規則,基金經理需要對宏觀經濟、證券市場及行業走勢做出展望,而這一展望文本也藴含着公募基金經理對後市的中長期看法。

為提取出基金經理對後市的核心關注點與一致性預期,我們劃分權益、固收+、純債基金三大基金池,並統計展望文本中各核心關鍵詞被提及頻率的邊際增長。結果表明:2022基金年報中,1)較多權益基金經理對於經濟復甦和市場上行的確定性擁有信心,同時也有部分基金經理認為市場信心的建立需要一定時間;2)固收+基金經理對於消費和政策的關注度邊際明顯提升,多數基金經理認為2023年將迎來消費端的修復與增長,對於地產政策、貨幣政策、疫情政策以及部分行業政策擁有較多關注;3)部分純債基金經理預期2023年債券市場或波動加大、迎來震盪,此外部分基金經理認為,經歷4Q22的調整後,信用債具備一定的配置性價比。

從挖掘基金經理展望文本中的擇時觀點與行業觀點

基於基金經理展望文本搭建情感分析框架。我們認為基金經理對於後市的樂觀程度反映了其對於市場的擇時觀點,並依據情感分析、詞頻統計、平滑處理、指數構建、區間劃分的步驟,得到基於基金經理展望文本的權益市場預期樂觀區間與預期悲觀區間劃分原則。與滬深300指數走勢進行比對後,我們發現,以季度頻率來看,從2Q12至1Q23,基金經理積極情緒指數對市場升跌的判斷勝率達到59%;2022年起,受黑天鵝事件疊加影響,指標效果明顯下降。

從基金經理展望文本挖掘行業觀點。承接上文的樂觀與悲觀區間劃分結果,我們還可以進一步挖掘基金經理展望文本中的行業配置觀點。我們按照行業詞頻變化率從高到低對行業進行排名,分別得到各期詞頻變化Top 3行業組合與Top 5行業組合,計算報吿發布後20、40、60交易日內的行業收益率,並與Wind全A指數的同期升跌幅進行對比。統計結果表明,在樂觀區間,展望文本詞頻變化率Top 5行業在未來20日平均收益率、Top 3行業在未來40日平均收益率表現較好。但在悲觀區間中,行業平均收益率跑輸基準。

基金經理展望觀點的一致性度量

本章我們嘗試從基金經理展望文本出發,計算各期展望文本相似度,並將其作為基金經理的展望觀點一致性度量。整個流程分為文本信息提取與展望相似度計算兩個步驟,核心算法為Word2vec文本向量化方法。我們可以從統計結果中得到如下結論:

1)權益基金方面,文本一致性均值與未來一期滬深300指數收益率存在較高負相關性(-30%),據此我們可以推斷,當基金經理展望觀點發生較大改變時,未來權益市場有望上升。

2)固收+基金方面,固收+文本一致性均值指標與未來一期中證全債收益動量指標的相關性較高(48%),表明固收+基金經理的展望觀點與上期觀點趨向於一致時,未來一期的收益率方向與當期收益率方向有更大機率一致。

風險

本文觀點及結論均基於公開數據分析所得,可能存在以下的風險:1、對於市場的擇時等觀點基於歷史數據得到,未來可能存在失效風險,不構成投資建議;2、數據統計或存在誤差;3、市場環境發生變化等。

正文

截至2023年3月31日,公募基金2022年報已全數披露。依據基金中報和年報的信息披露規則,基金經理需要對宏觀經濟、證券市場及行業走勢做出展望,而這一展望文本也藴含着公募基金經理對後市的中長期看法。在本篇報吿中,我們聚焦於挖掘基金經理展望文本中的隱含信息,致力於解決下述三個核心問題:1)基金經理對後市的核心關注點是什麼?2)如何應用基金經理的後市觀點輔助投資決策?3)如何度量基金經理的觀點變化程度?

從公募基金2022年報展望看後市投資關鍵詞

在本節中,我們試圖基於公募基金展望文本,提取出基金經理對後市的核心關注點與一致性預期。為避免噪聲影響,我們對樣本進行如下操作:1)劃分權益、固收+、純債基金三大基金池;2)在每一類基金中,選取管理該類產品合計規模最高的100位基金經理;3)對每位基金經理,選取其中管理年限最久的一隻產品作為代表性產品。

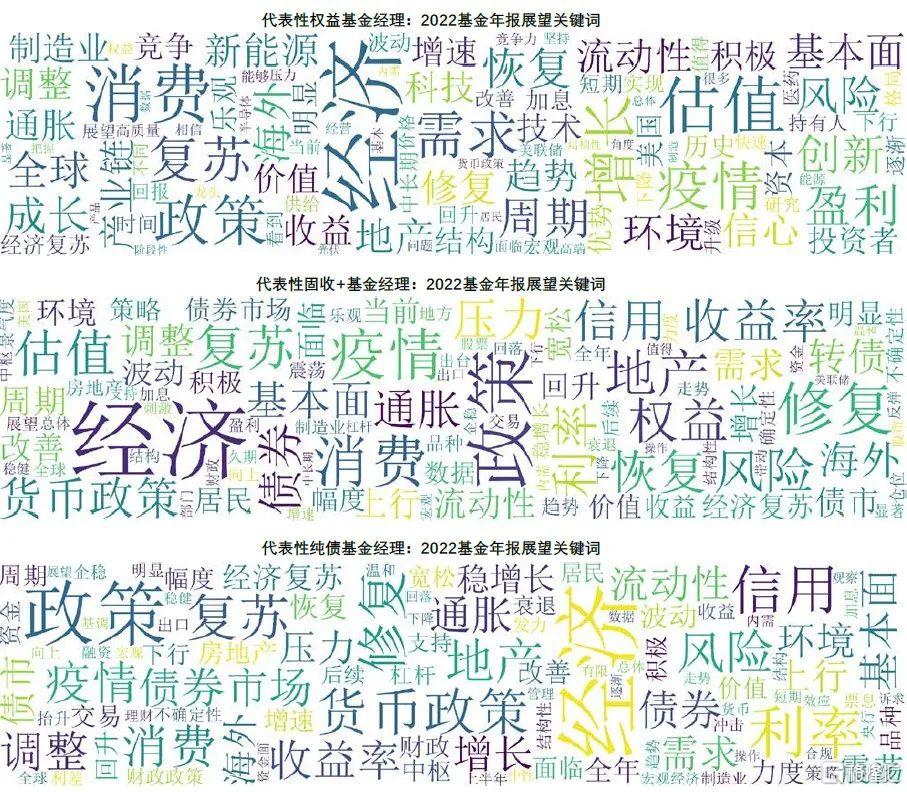

圖表1:代表性權益、固收+、純債基金的2022年報展望詞雲圖

資料來源:中金公司研究部

將代表性產品的展望文本按照基金類型聚合後,我們可以認為,展望文本中各核心關鍵詞被提及的次數,即代表了基金經理對於這一關鍵詞背後問題的關注度。相比於詞頻的絕對數值,我們更加關注關鍵詞提及頻率的邊際增長。在這一視角下,我們繼續對展望文本進行如下處理,試圖尋找基金經理關注度提升最為明顯的關鍵詞,並梳理基金經理就這一系列問題的主要觀點。具體而言:

► 首先,對於關鍵詞i,我們分別獲取它在2022中報和2022年報的詞頻word_count。

► 其次,定義關鍵詞頻率,意指該關鍵詞出現次數在該報吿期所有詞頻數量中的佔比:

► 最後,計算詞頻變化比例,並對詞頻變化比例進行降序排列:

權益基金:多數看好後市經濟復甦,對權益市場走勢保持樂觀

較多權益基金經理對於經濟復甦和市場上行的確定性擁有信心。代表性權益基金經理關注度邊際增長最多的關鍵詞為:1)復甦:多數基金經理認為國內經濟有望逐步復甦,另外部分基金經理認為實體經濟復甦的過程或將相對緩慢;2)信心:在經濟基本面上行預期下,多數基金經理對未來權益市場中的機會較有信心,同時也有部分基金經理認為市場信心的建立需要一定時間。

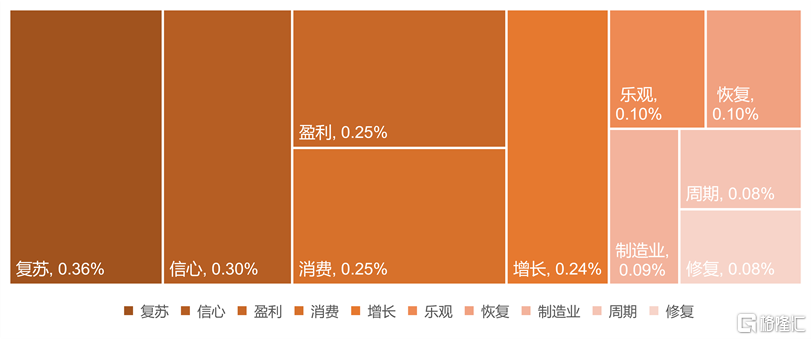

圖表2:代表性權益基金詞頻增長Top10(2022年報)

注:上圖展示詞頻為去除部分停用詞後篩選結果,此外,為確保關鍵詞的代表性充分,我們對數量較低的詞頻進行了人工剔除,本節所有展示圖片均適用這一原則

資料來源:Wind,中金公司研究部

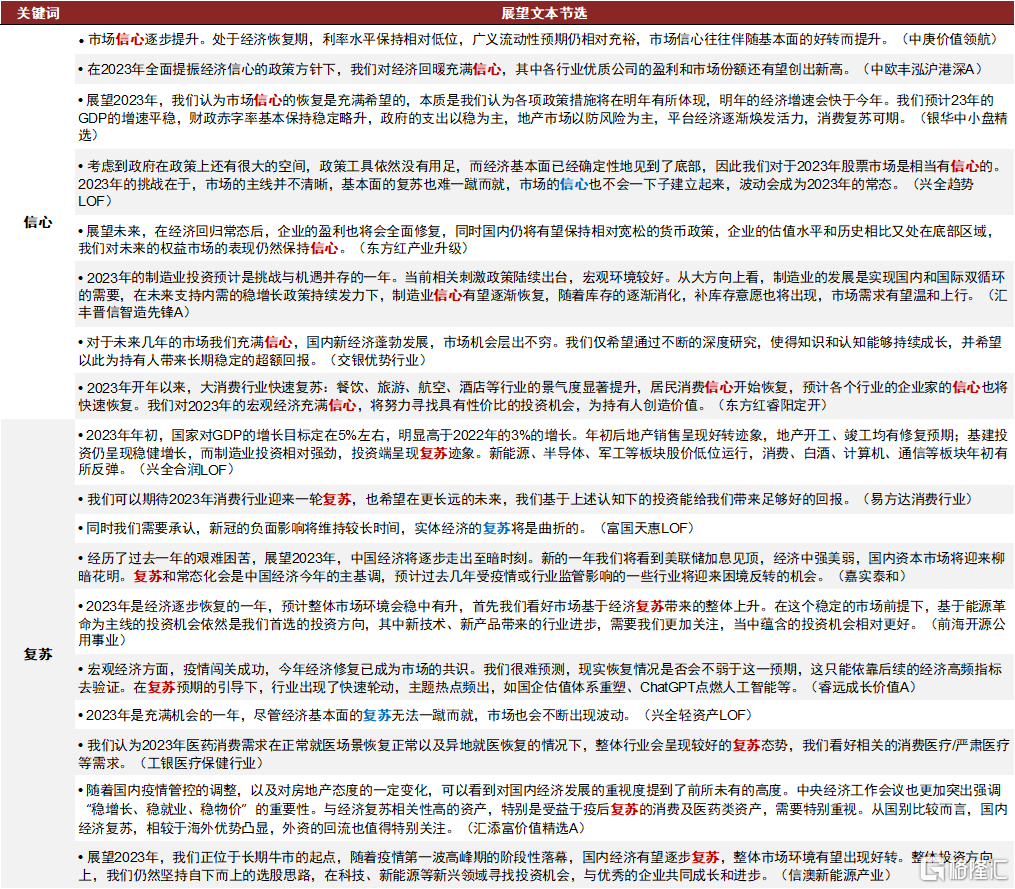

圖表 3: 代表性權益基金的2022年報展望文本節選

注:本表中,我們展示了對關鍵詞本身語義的判斷,若關鍵詞為紅色加粗,則表示該句為正向情緒,若關鍵詞為藍色加粗,則表示該句為負向情緒

資料來源:Wind,中金公司研究部

固收+基金:對於消費和政策的關注度邊際提升

2022年報中,固收+基金經理對於消費的關注度環比明顯提升。代表性固收+基金經理提及頻率明顯增長的關鍵詞為:1)消費:多數基金經理認為2023年將迎來消費端的修復與增長;2)政策:基金經理對於地產政策、貨幣政策、疫情政策以及部分行業政策擁有較多關注。

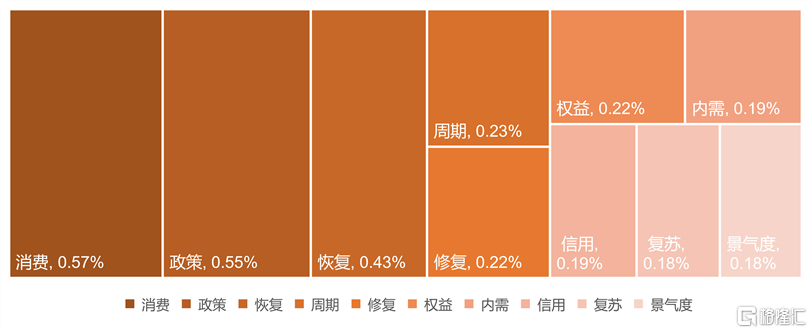

圖表4:代表性固收+基金詞頻增長Top10(2022年報)

資料來源:Wind,中金公司研究部(注:截至2023-04-15)

圖表5:代表性固收+基金的2022年報展望文本節選

資料來源:Wind,中金公司研究部

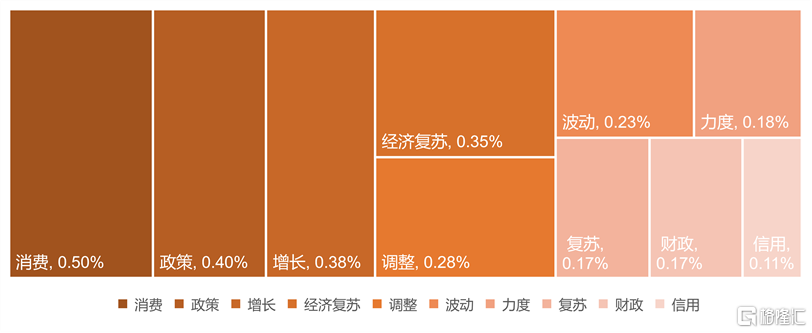

純債基金:多數認為債券市場或波動加大

部分純債基金經理預期2023年債券市場或波動加大、迎來震盪。在權益和固收+基金經理也頻繁提及的“消費”、“政策”、“增長”、“經濟復甦”以外,代表性純債基金經理對於“調整”和“波動”的關注度也邊際提升,較多提及1)債券市場2023年或呈現震盪行情,波動或加大;2)經歷4Q22的調整後,信用債具備一定的配置性價比。

圖表6: 代表性純債基金詞頻增長Top10(2022年報)

資料來源:Wind,中金公司研究部

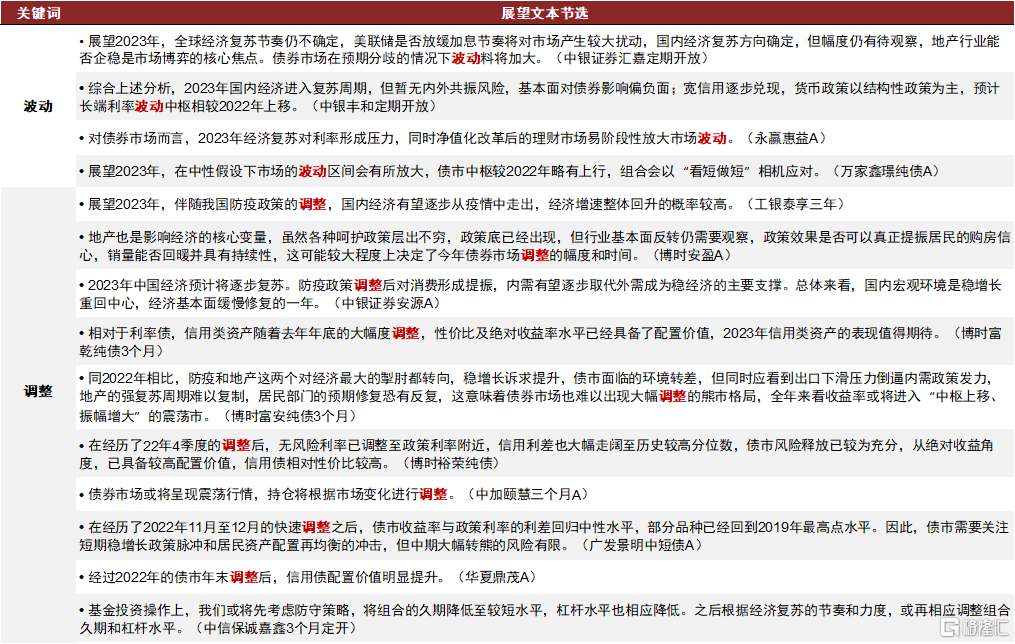

圖表7: 代表性純債基金的2022年報展望文本節選

資料來源:Wind,中金公司研究部

挖掘基金經理展望文本中的擇時觀點與行業觀點

在上節中,我們運用基金年報與中報的展望文本信息,通過關鍵詞提及頻率的邊際變化,找到了基金經理對於後市的核心關注點。那麼,基金經理的後市觀點是否具有投資指導意義?我們應當如何應用基金經理的後市觀點輔助投資決策?本節內容將從市場擇時與行業配置兩個維度,對上述問題做出解答。

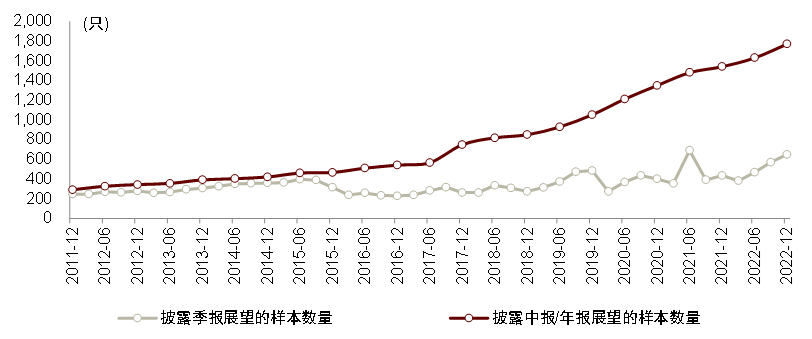

本節分析所依據的基金樣本為剔除賽道型產品後的主動權益基金,展望文本時間區間為2011/12/31至2022/12/31。此外,考慮到年報與中報的披露頻率相對較低,本節將部分樣本所披露的季報展望文本也納入文本分析範疇,以提升樣本信息量與分析精準度。依據基金報吿披露規則,季報未強制要求披露基金經理的後市展望信息,但據我們統計,在2022基金年報中披露展望文本的樣本為1772只,在2022基金四季報中披露展望文本的樣本有649只(佔比約37%)。

圖表8: 披露展望文本的樣本數量統計

資料來源:Wind,中金公司研究部

基金經理展望觀點與實際持倉是否一致?

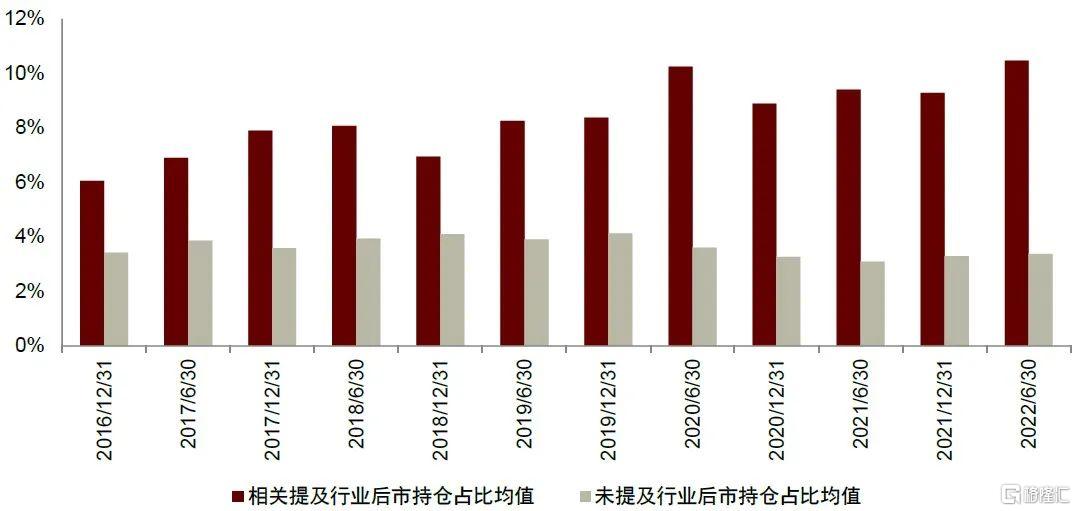

在正式開始探討是否能夠藉助基金經理後市觀點輔助投資決策之前,我們首先對基金經理展望觀點的信息有效性進行一個簡單的檢驗。按照我們的預期,在樣本數量足夠的前提下,基金經理對某一特定行業提及頻率較高,即代表着對這一領域關注度較高,且在中長期維度上大概率呈樂觀態度,那麼這一行業配置觀點也應當在基金的後期持倉有所體現。否則,若基金展望文本的信息有效性不足,則基金經理的行業觀點或與後期實際持倉呈現較低的相關性。

為使得行業詞頻統計相對精準,我們在統計時遵循如下原則:

► 採用申萬一級和二級行業作為文本來構建行業詞典,並對目標文本進行分詞;

► 對於出現頻率較高但並未完全精準匹配到行業詞典中的行業關鍵詞,我們再進行一步手動匹配。

經過上述處理後,我們再按照如下步驟進行統計:

► 對每隻樣本產品,在半年維度上,我們將申萬一級行業一分為二,分別為:a)樣本產品在該期中報/年報展望文本中提及的行業;b)樣本產品未在該期中報/年報展望文本中提及的行業;

► 分別看“相關提及行業”與“未提及行業”在基金下一期季報的持倉佔比均值(如半年報為每年8月披露,則相應檢驗10月披露的三季報持倉,再如年報為每年3月末披露,則相應檢驗4月披露的一季報持倉),以驗證基金經理的行業觀點是否與其實際行業持倉具有相關性。

經檢驗,相關提及行業的持倉佔比均值高於未提及行業,符合我們的預期,因此可以認為基金經理展望文本中的有效信息含量相對充分。

圖表9: 2016年以來相關提及行業與未提及行業持倉佔比均值

資料來源:Wind,中金公司研究部

基於展望文本的情感分析框架搭建

接下來我們為基金經理展望文本搭建情感分析框架,希望基於這一視角,判斷基金經理對於後市的樂觀程度。由於樣本選用權益基金,因此我們也可以認為,基金經理對於後市的樂觀程度即反映了其對於權益市場的擇時觀點。

具體而言,我們的情感分析框架基於如下原則搭建:

► 情感分析:對展望文本進行分詞後,我們藉助cnsenti庫中的sentiment_count接口,並添加中文金融情感詞典(共9228個詞語,其中消極詞語共5890詞,積極詞語共3338詞)作為用户情感詞典,豐富庫中的積極情感與消極情感詞彙語料。

► 詞頻統計:統計基金年報、中報、季報展望文本中的積極情感詞彙。

► 平滑處理:就展望文本而言,季報時效性較好,但數據缺失值較多,而年報和中報數據雖然披露數據量較全,卻有着時效性相對較差的問題。因此,我們對數據做平滑處理,基於季報(每年1月底、4月底、7月底、10月底)發佈時間點,按照時序混合年報和中報(每年3月底、8月底)的積極、消極詞彙,從而計算每個季報發佈期的積極、消極情緒詞頻。

► 指數構建:隨後,我們依據下式構建積極情緒指數:

► 區間劃分:相比於情緒指數的絕對數值,我們更加關注情緒指數的邊際變化。因此,我們定義,若當前積極情緒指數的一階差分大於0,則下一期為樂觀區間,反之,若積極情緒指數的一階差分小於0,則下一期為悲觀區間。

圖表10: 中文金融情感信息

資料來源:姜富偉、孟令超、唐國豪,“媒體文本情緒與股票回報預測”,《經濟學(季刊)》,2021年第4期,第1323-1344頁;中金公司研究部

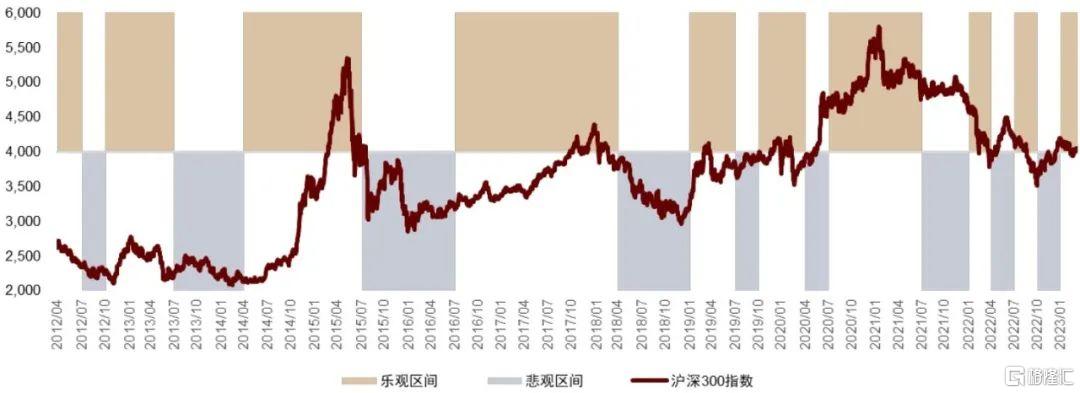

按照上述步驟,我們得到了4Q11至1Q23期間,基於基金經理展望文本的樂觀與悲觀區間劃分結果,並與滬深300指數走勢進行比對。我們認為,若樂觀與悲觀區間能夠與寬基指數的升與跌形成較好的對應關係,即可以認為,基於基金經理展望文本得到的市場觀點可以預測下一季度權益市場走勢。

以季度頻率來看,從2Q12到1Q23,基金經理積極情緒指數對市場升跌的判斷勝率可以達到59%(26/44)。經觀察,在一些重要的歷史時點,基於基金經理展望文本得到的樂觀與悲觀區間,能夠與權益市場的實際升跌呈現出一定的相關性。但是從2022年起,由於外圍因素、疫情等多方面黑天鵝事件疊加,指標有所失效。

圖表11:2012年以來股票市場樂觀悲觀區間劃分

資料來源:Wind,中金公司研究部

從基金經理展望文本挖掘行業觀點

承接上文的樂觀與悲觀區間劃分結果,我們還可以進一步挖掘基金經理展望文本中的行業配置觀點。同時我們認為,若將基金經理的擇時觀點與行業觀點相結合,展望文本信息的有效性或能夠進一步提升,具體而言,在基金經理預期樂觀區間,我們從文本中提取出行業觀點可能更傾向於幫助我們找到未來收益彈性較高的行業;而在基金經理預期悲觀區間,我們從展望文本中得到的行業則不一定具備非常好的上升彈性,可能觀點偏向於防禦與保守。基於上述思想,我們按照如下步驟,檢驗基金經理展望文本中的行業配置觀點是否具有投資指導意義:

► 首先,依據上文的情感分析框架,得到基金經理預期樂觀與悲觀區間;

► 隨後,以年報和中報的行業詞頻為樣本(其中,我們剔除了每期詞頻小於50的行業以提高數據的穩定性),計算當期行業詞頻相對上期的變化率(具體計算原則見第一節的詞頻變化比例指標word_freq_chg);

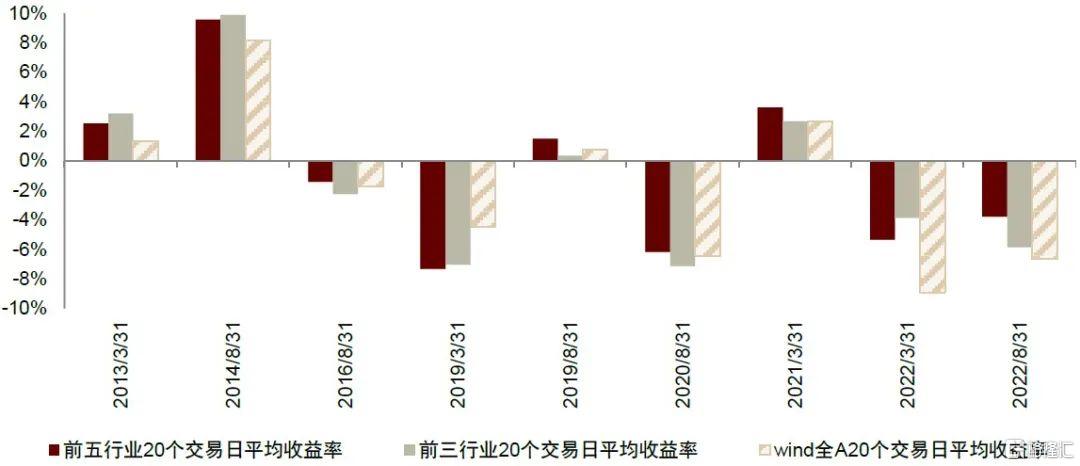

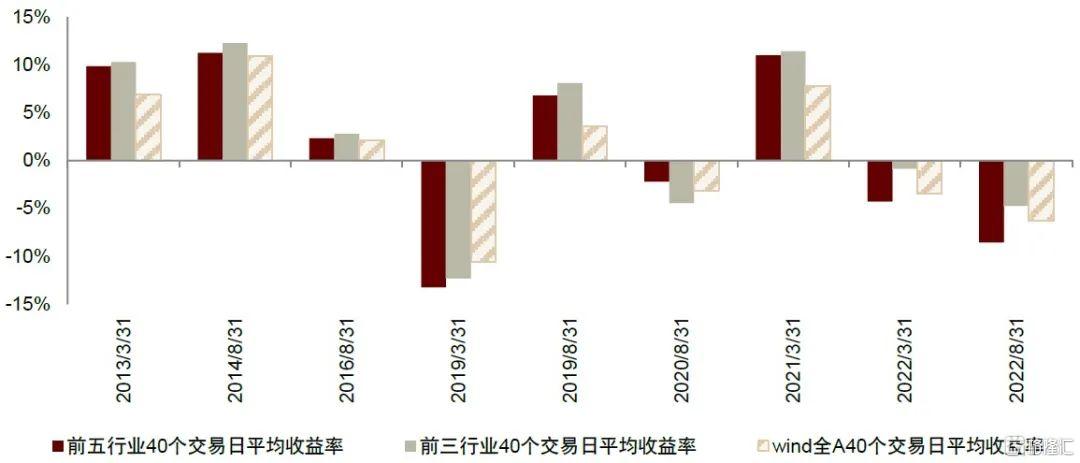

► 最後,按照行業詞頻變化比例從高到低對行業進行排名,分別得到各期詞頻變化Top 3行業組合與Top 5行業組合,計算報吿發布後(3月末、8月末)起20、40、60交易日內的行業收益率,並與Wind全A指數的同期升跌幅進行對比。其中,對樂觀與悲觀區間的行業組合分別統計。

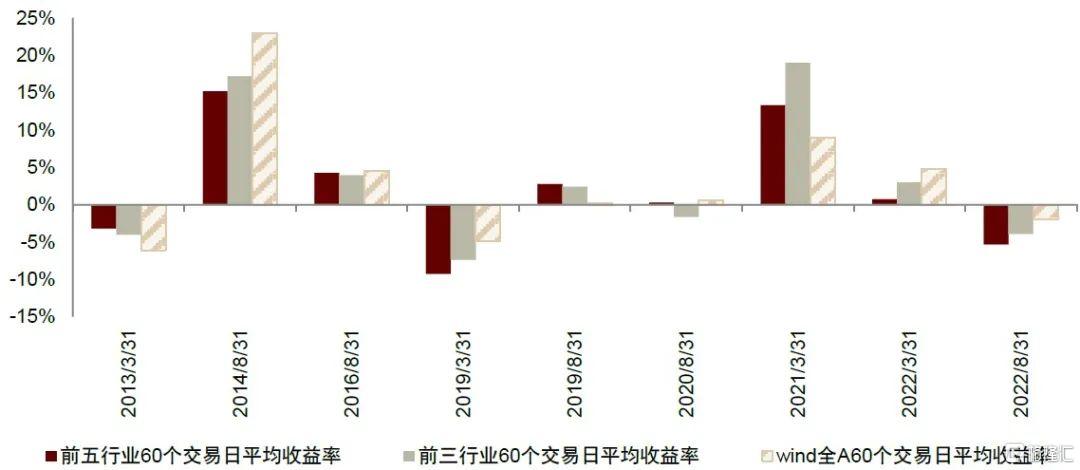

統計結果表明,在樂觀區間,展望文本詞頻變化率Top 5行業在未來20日平均收益率、Top 3行業在未來40日平均收益率表現較好,相對Wind全A指數,前者勝率89%,後者勝率78%。即使在2022年極端行情下,例如2022年3月31日之後,Top 5行業平均20日收益率為-5.34%,Wind全A指數收益率為-8.91%;Top3行業平均40日收益率為-0.82%,Wind全A指數40日收益率為-3.44%。

另外,在悲觀區間中,我們也對相應的Top 5行業與Top 3行業未來收益率均值進行統計,結果表明,從基金經理展望文本中提取出的行業觀點難以超越市場,行業平均收益率跑輸基準。值得注意的是,我們此處的擇時觀點與行業觀點出現了一定的時間節點錯配,即劃分樂觀與悲觀區間的時間節點為1、4、7、10月末,而獲取行業詞頻的時間節點為3、8月末,因此,我們在依據行業詞頻變化進行20、40、60交易日的後市升跌統計時,可能出現統計時段超出當期樂觀或悲觀區間的情況。在這一前提下,報吿發布後20交易日升跌幅的指標可參考性或相對更高。

圖表12:樂觀區間前五行業與前三行業20個交易日平均收益率

資料來源:Wind,中金公司研究部

圖表13:樂觀區間前五行業與前三行業40個交易日平均收益率

資料來源:Wind,中金公司研究部

圖表14:樂觀區間前五行業與前三行業60個交易日平均收益率

資料來源:Wind,中金公司研究部

圖表15:悲觀區間前五行業與前三行業收益率統計

資料來源:Wind,中金公司研究部

基金經理展望觀點的一致性度量

在前兩節中,我們將樣本基金經理看作一個整體,試圖從聚合後的展望文本信息得到其關於後市的一致性觀點,以及檢驗其中藴含的擇時與行業觀點是否能夠預測後市走勢。在本節中,我們進一步將視角落到基金經理的個體差異,嘗試從基金經理各期展望文本出發,得到每位基金經理的觀點環比相似度時序值,據此判斷基金經理的歷史觀點一致性。

具體而言,我們首先將每一位基金經理管理時間最長的基金篩選出來,將其年度和半年度展望文本作為該基金經理的展望樣本。通過對於上述文本樣本的處理和計算我們可以最終得到基金經理在每一個時間節點發出的展望觀點與上一期的展望觀點文本的相似性,從而得到基金經理觀點的一致性度量。

文本信息提取

在充分分析各類文本信息特點後,我們使用相應的NLP模型處理解析上述文本材料,主要分成三大步驟:1)文本數據預處理;2)word2vec解析詞向量;3)計算相鄰基金經理展望的文本的詞向量的相關性。

圖表16:基金經理展望文本信息處理流程圖

資料來源:中金公司研究部

文本數據預處理

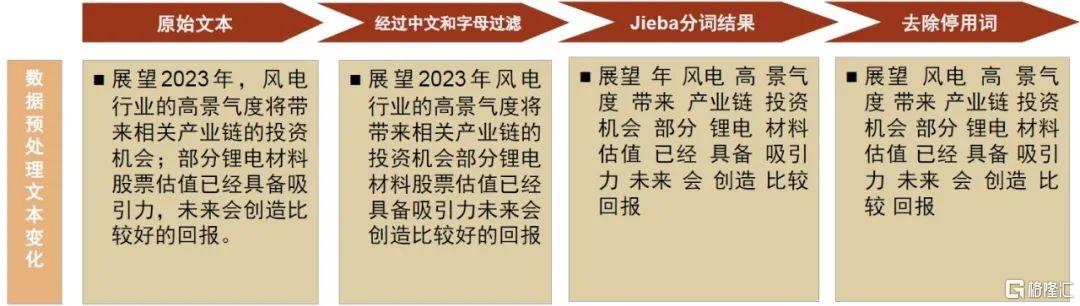

由於獲取的文本數據有諸如格式解析、字符亂碼等問題,對文本結構化解析帶來了一定困難,同時中文文本天然具有缺乏空格分隔詞語的特性,因此對於文本段落進行預處理以及分詞處理才能適應後續模型,構造初步靜態的詞向量解析數據。文本數據預處理主要包括以下三大步驟:

► 特徵數據篩選:我們主要使用三類基金經理的展望數據,分別是:權益、固收+和純債基金經理。文本主要由年度展望和半年度展望組成。

► 無效字符過濾:由於文本在解析前包含許多解析錯誤字符以及無效符號、亂碼,因此嘗試使用正則表達式過濾文本,由於後期使用靜態詞向量解析模型,即詞的含義無法隨語境的變化而變化。根據此特點,我們認為數字和標點沒有實義,解析數字和標點無助於識別主題,因此設計只保留包括大小寫的關鍵英文詞彙和中文詞語,得到解析後的文本。

► 文本分詞:藉助python中的中文分詞組件jieba庫中的cut分詞功能,對過濾後的文本進行分詞。jieba庫中主要有三種分詞模式,本文主要選擇精簡模型進行分詞。分詞後去除分詞結果中的停用詞。停用詞是指在文章中出現頻率很高的無實義詞,例如“了”,“是”,“等等”等詞,通常認為其存在無助於實義解析,因此在分詞後刪除。將過濾完的結果存為txt文本格式,txt中一行來自於一個文本樣本,每個詞以空格分隔。

圖表17: 數據預處理示例

資料來源:Wind,中金公司研究部

Word2vec文本向量化

Word2vec是Word Embedding 的方法之一,其主要功能是將詞轉化為向量,將未標記的原始語料庫轉換為標記數據(通過目標詞映射上下文或者通過上下文映射目標詞),而詞與詞之間的關係則由向量的相互映射關係記錄進詞向量。本文對於過濾分詞後的文本進行Word2vec詞向量解析,主要分為以下三個步驟:

► 模型輸入:承接在文本數據預處理板塊得到的文本結構數據結構,使用gensim.models中的LineSentence函數按行讀入文本數據,其中一行對應於一段文本,文本以空格分隔,每兩個空格之間即為一個分詞後的詞語。值得注意的是,各文本經分詞後得到的詞語個數不用強制保持一致。

► 模型設計:模型基於gensim.models中的Word2Vec函數進行設計。在參數選擇上,設計參數為:window(窗口長度)為10,min_count(最小詞頻)為5,vector_size(詞向量維度)為100,sg為0(使用默認的CBOW模型,即使用窗中涵蓋的周邊詞去預測中心詞,得到Word2Vec模型下對詞向量解析的結果)。模型實例如下所示,在window等於5的參數條件下,即用周邊的詞預測中心詞來實現詞義和詞間關係的保留。

► 模型輸出:由於之前設計的vector_size(詞向量維度)為100,則得到每個詞解析下的結果即為長度為100的向量。文本詞向量可以包含詞間的語義信息,而詞語之間的關係可由詞向量的相互映射關係來記錄。CBOW(window=5)模型對於“聯合國專家表示中國帶動了全球貿易與經濟復甦”的解析示意圖如下:例如對於“帶動”的預測,輸入為“表示”,“中國”,“全球”,“貿易”的詞向量,輸出目標為“帶動”的詞向量,計算通過單層神經網絡模型實現。

圖表18:CBOW模型預測示意圖

資料來源:中金公司研究部

基金經理展望相似度計算結果

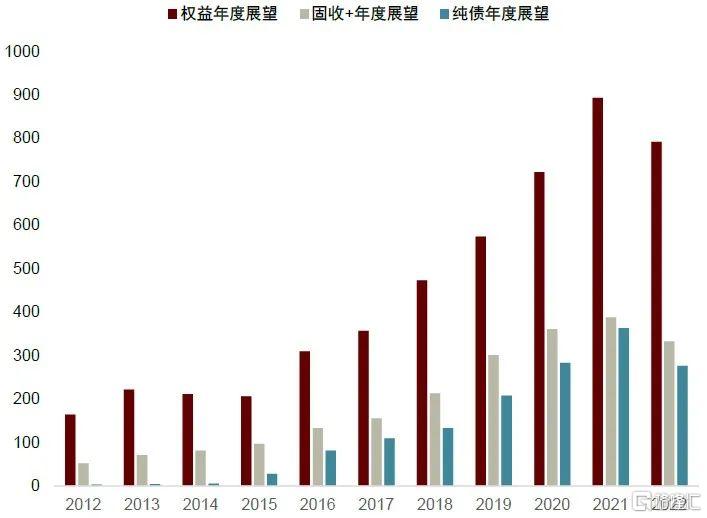

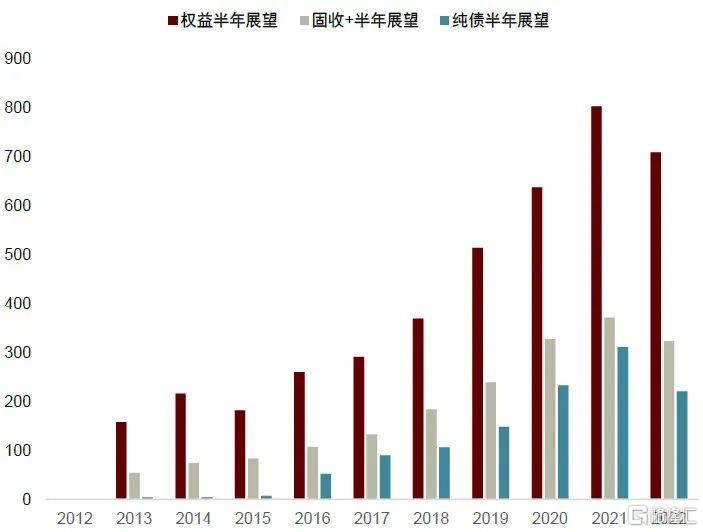

在經過一系列文本處理後我們可以得到基金經理展望文本的向量化數據,在這一部分我們基於展望的向量數據計算三類基金經理每一期相對上一期的展望內容的文本相似度,作為基金經理的展望觀點一致性度量。我們將少於2條展望一致性的基金經理剔除以提高數據的穩定性。剔除後統計每一期三類基金經理展望文本數據量,其中權益基金文本數量最高,其次為固收+基金,純債基金年度展望數量最低,2015年以前年度和半年度文本數量均少於10份,因此其一致性得分波動較高。

圖表19: 三類基金經理展望文本數據量

資料來源:Wind,中金公司研究部

圖表19: 三類基金經理展望文本數據量

資料來源:Wind,中金公司研究部

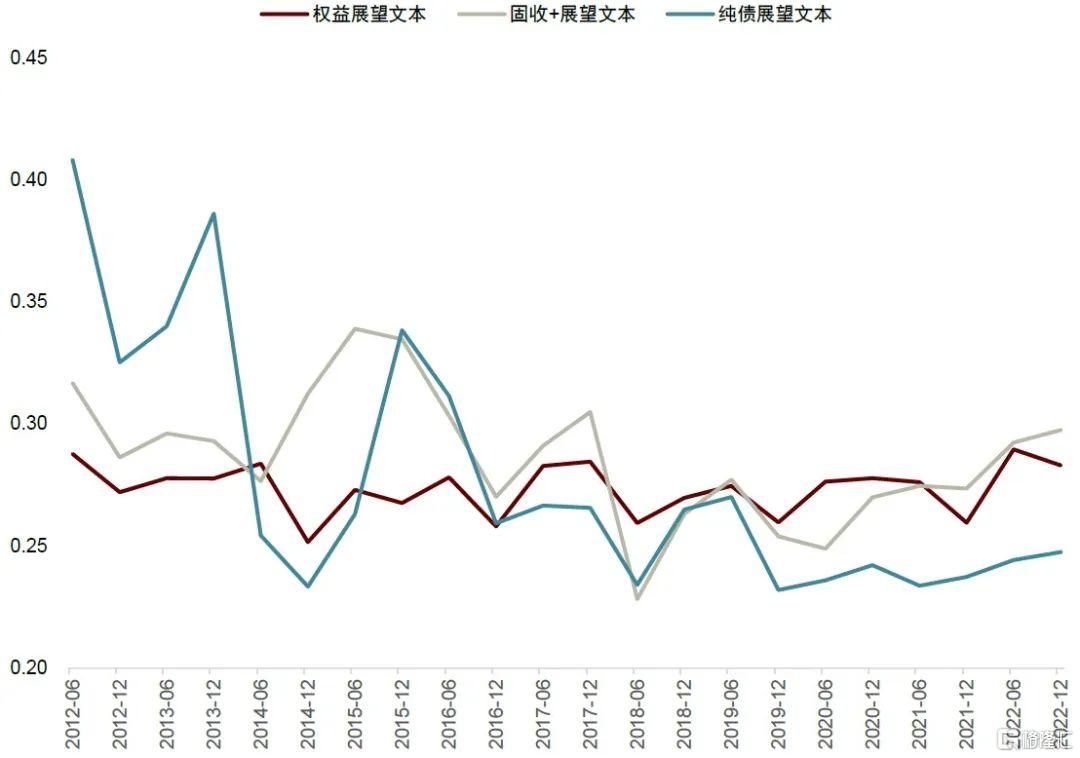

基金經理展望一致性平均值

首先一種直觀的做法是將三類基金經理的展望一致性得分按年度平均。總體呈現先高後低走勢,從2012年高點開始逐漸下滑,直到2020年左右基金經理展望一致性到達全歷史最低值,2021和2022年開始又逐漸回升。分基金種類來看,固收+基金展望一致性得分總體高於權益基金年度展望觀點一致性得分;純債基金經理觀點一致性得分波動較大,可能主要由於其樣本數量相對較低。

圖表20:三類基金經理展望文本相似度平均

資料來源:Wind,中金公司研究部

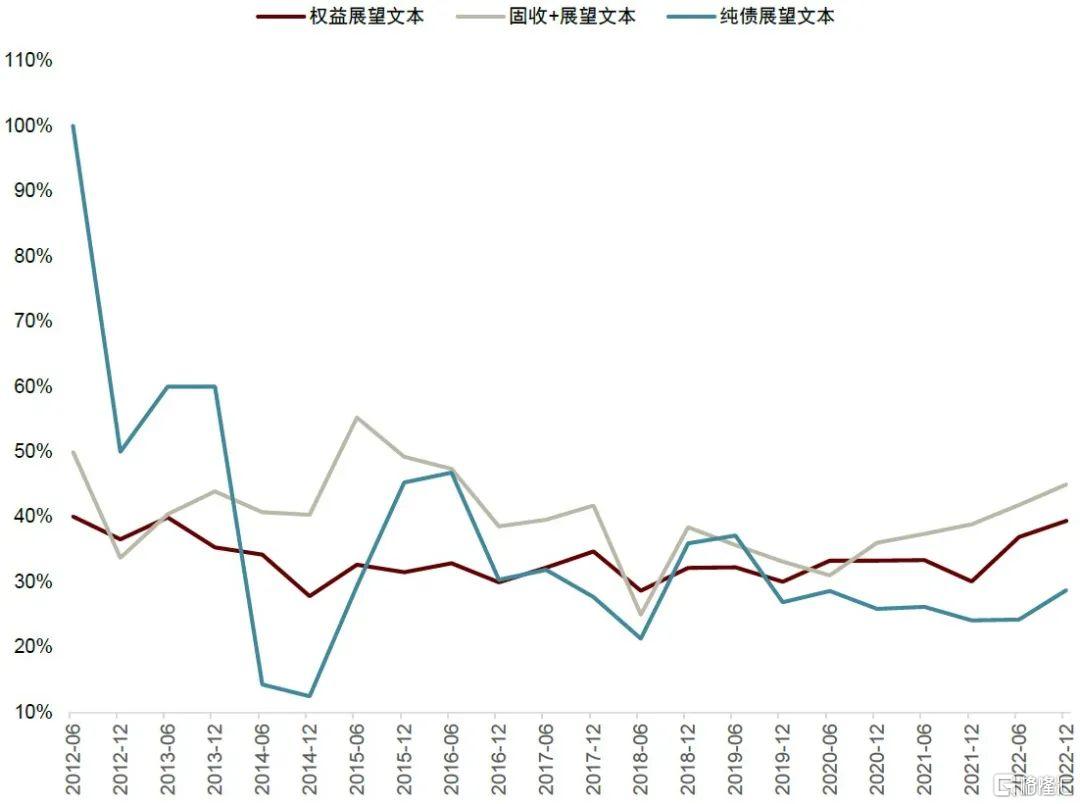

基金經理展望觀點高一致性佔比

除基金經理展望一致性得分均值這一維度外,我們還可以通過統計每一期基金經理展望一致性超過某一閾值的佔比變化來衡量基金經理對於市場未來觀點的一致性。

我們設置基金經理展望一致性閾值為0.3,在剔除樣本量少於2的基金經理樣本後分別得到三類基金經理觀點一致性超過0.3的基金經理數量佔該類基金經理數量之和的佔比,最終得到全市場基金經理展望觀點一致性序列如圖,純債基金比例數據早期由於樣本量過低波動較大。

圖表21:展望一致性得分超過0.3的基金經理佔基金經理總數的佔比

資料來源:Wind,中金公司研究部

總體來看基金經理超閾值佔比走勢和展望一致性平均值走勢基本一致,均呈現出先低後高的走勢,且固收+基金經理一致性總體高於權益基金經理觀點一致性,純債基金展望觀點波動較大。展望一致性在2018年年底左右出現最低點,並在2021年底又出現上升趨勢。

在2012年左右,國內基金經理數量處於較低水平,早期年度展望等內容的寫作格式可能較為單一,總體一致性更強。2015年後隨着基金經理數量的不斷增加,展望的內容也逐漸多樣化,基金經理觀點一致性逐漸減弱。由於我國2019年左右應對疫情得當,滬深300指數在2019和2020年實現36%和27%的升幅。當期基金經理展望一致性達到歷史最低,對於接下來市場發展的觀點轉變較大。2021年和2022年滬深300指數的結果也均為下跌,跌幅分別為5%和22%。2022年基金經理展望觀點一致性逐漸回升,截至2023年4月13日,滬深300指數升幅為5個百分點。

相關性檢驗

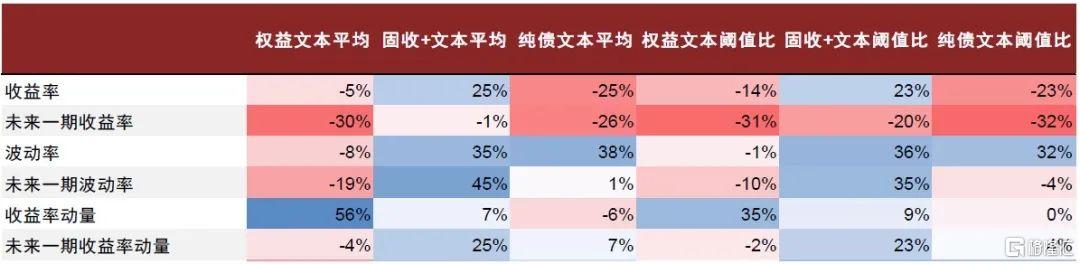

為了檢驗基金經理觀點一致性指標和市場的相關性,我們使用上述基金經理一致性均值和基金經理一致性閾值比例分別計算與展望報吿發布時點間隔的滬深300指數以及中證全債淨價指數的市場收益率、未來一期市場收益率、市場波動率、未來一期市場波動率、市場收益動量、未來一期市場收益動量計算相關係數。我們將市場收益動量定義為當期與前一期的收益率方向一致時值為1,否則為0的指示變量。

圖表22:基金經理一致性得分與滬深300指數相關指標的相關係數

資料來源:Wind,中金公司研究部

我們發現相關係數計算從側面支持了上述假設,首先我們發現權益文本平均指標和收益率動量指標相關係數達到了56%,説明當市場收益率方向變動時,基金經理觀點會較上一期有較大改變,這一結果和基金經理一致性度量的構造原理較為吻合。另外權益一致性的平均值和超閾值佔比與未來一期滬深300的收益率都存在較高負相關性,可能的原因為當權益基金經理展望觀點對於市場由悲觀或看平轉為看升時,其觀點文本表述方式一般會發生明顯轉變,此時一致性較低,未來市場收益率大概率走高,而當基金經理判斷市場收益轉低時,其文本表述的轉換程度可能不及由低轉高時明顯,因此觀點一致性較低時後市有更大機率看升。此外固收+基金文本一致性與滬深300指數的當期波動率和未來一期的波動率也有較高相關關係。

圖表23: 基金經理一致性得分與中證全債淨價指數表現的相關係數

資料來源:Wind,中金公司研究部

我們將滬深300指數替換成中證全債淨價指數,計算固收+和純債基金一致性指標和市場指標的相關係數。其中相關係數絕對值最高的一組為固收+文本平均值指標與未來一期中證全債收益動量指標,達到了48%。這表明固收+基金經理一致性較高時,下一期的收益率方向與當期收益率方向有更大機率一致。基本吻合當固收+基金經理當期展望觀點與上期展望觀點趨向一致時,未來一期的收益率方向與當期收益率方向有更大概率相同這一直觀認識。純債一致性對於未來一期收益率動量也有類似的效果但相關係數要顯著低於固收+基金經理展望文本,而上文的權益類平均則是與當期的收益率動量更強相關。以上現象可能説明固收+基金經理展望文本相對於純債或權益類基金經理來説對於未來一段時間市場收益率的方向具有更加前瞻性的判斷。

注:本文摘自中金公司於2023年4月19日已經發布的《如何挖掘基金經理展望文本中的隱含信息?》;李鈉平 S0080122070045、鄭文才 S0080121120041 SFC CE Ref:BRF083、胡驥聰 S0080521010007 SFC CE Ref:BRF083、孫丁茜 S0080522100001、劉均偉 S0080520120002 SFC CE Ref:BQR365

More Content