本文來自格隆匯專欄:一淩策略研究,作者:牟一凌、梅鍇、紀博文

【報吿導讀】打破國內外“低波動”交易的因素可能正在出現,關注海外從“衰退”交易向“滯脹”的回擺,以及我國經濟結構轉變催生的新機遇。過去的場內資金流動中,市場原有穩態結構已經被打破,基本面主導的風格切換將再無阻攔。

摘要

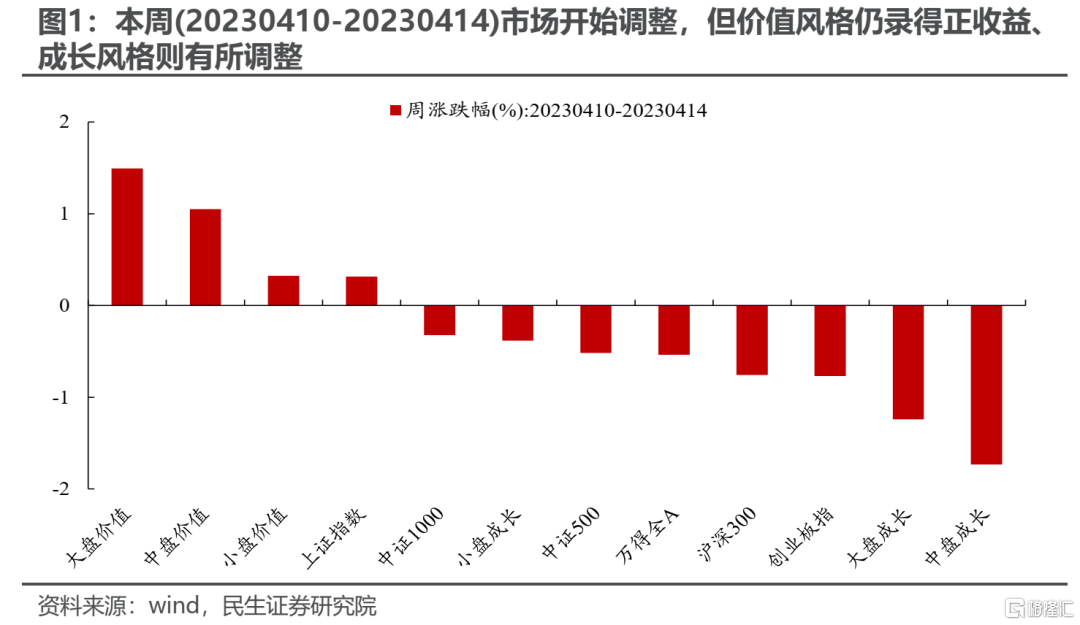

1、分化開始,市場結構類似於2021年9月3日當週

本週(20230410-20230414)新舊“成長”的內戰仍在演繹,但分化也開始出現,而資源+重資產國企組合開始領升。我們在《華麗預演行情的始末》中提到當下TMT真正可類比的是2021年7-9月的週期股,當下行情未結束,進入類似於2021年9月3日的分化期:(1)板塊分化方面,類似於強週期板塊在2021年9月3日當週的分化:能源與鋼鐵表現突出,而有色、化工則出現了下跌,當前TMT中的傳媒、半導體上升,計算機、通信下跌。(2)交易熱度方面,類似於2021年9月上中旬的全市場交易熱度下降且週期板塊領降,當下TMT、寧組合、資源股+重資產國企組合的交易熱度均有不同程度的下降,TMT板塊下降幅度相對較多。(3)投資者行為方面,同樣類似於2021年9月3日當週的配置型資金撤出、趨勢性資金強化的階段:北上資金正在從TMT逐步切向資源股+重資產國企組合,並小幅回補了寧組合;主動偏股基金繼續增配TMT;兩融則仍在大幅買入TMT但融資買入佔比開始回落,當下可能出現了比兩融投資者更為激進的趨勢交易力量。

2、海外:鐘擺將再度擺向“滯脹”

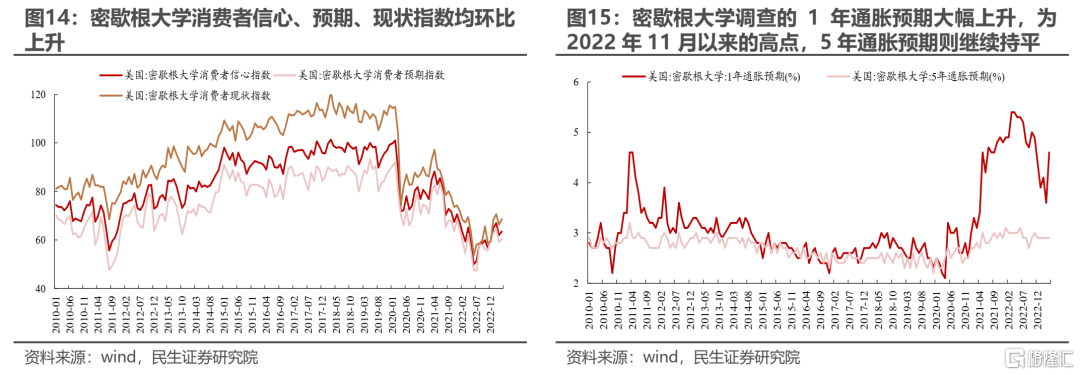

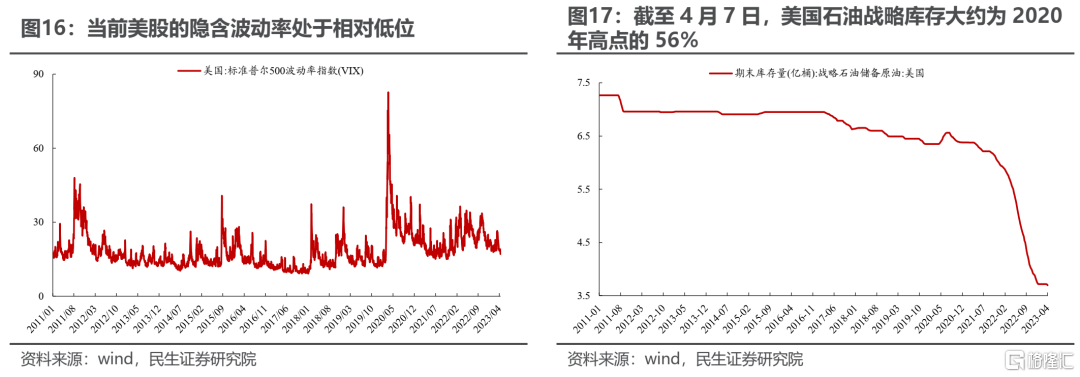

美國3月CPI超預期回落,但核心CPI仍保持韌性。相應地,我們看到:美國3月零售數據整體走弱,但核心零售仍保持了韌性。值得一提的是,市場關注的美國銀行業以及表仍表現“亮眼”,與中小銀行關聯度較高的中小企業樂觀指數也僅緩慢下滑,密歇根消費者信心、預期、現狀指數也均在環比上升,而密歇根大學調查的1年通脹預期大幅上升,為2022年11月以來的高點,5年通脹預期則繼續持平。這意味着在此前一系列事件的衝擊下,市場充分計價“衰退”之後,當下鐘擺將再度在“波折”中擺向“滯脹”。當前美股的隱含波動率處於相對低位,而未來美國金融、科技部門的財報可能會成為推升市場波動的推手之一。對於商品市場而言,儘管面對波動,但仍然處在相對有利的位置。黃金是我們一直戰略層面的看好,但我們強調現在還沒到“只能買黃金”的時刻。考慮到當前金銅比、金油比均處於2021年以來的中樞以上水平,從當前市場定價的位置來看,黃金需要停下來等油和銅。值得一提的是,截至4月7日,美國石油戰略庫存大約僅為2020年高點的56%,近期美國也表達了補庫的意願(油價在70美元/桶以下開始補庫),而在OPEC+也開始選擇採取減產應對需求下行。我們認為,上述變化應當被納入定價的考量當中。大宗商品的產能緊張或許已經開始找到了定價“錨”的指引,以美國原油看跌期權為例,其時間價值開始大幅下降,這意味着鎖定能源企業收益的成本開始大幅下降,OPEC PUT或將在更多產能緊張領域出現,週期股投資將類似於過去10年擁有Fed Put的科技股投資者一般友好。

3、國內:關注不一樣的“亮點”

相對平淡的經濟背後,新的“亮點”正在浮現,這不同於新興產業的變化。3月我國出口超預期高增,更重要的是,我們的貿易結構已經開始發生了明顯的變化:無論從進出口金額佔比、還是出口金額佔比來看,美日歐的佔比已經處於下降通道,相應地,俄羅斯、中西亞、非洲等國家或地區地佔比均處於上升通道。當下我國與上述資源國加強貿易往來+此前的一系列協定,同樣可能催生新的資源國與生產國的產業協同關係。而在此過程中,重資產國企央企將扮演更加重要角色。另一方面,在高端消費預期不斷遇冷中,中低端消費、縣域消費正在悄悄浮現,中國經濟的修復的結構改變正在發生。

4、關注打破“低波動”的力量

打破國內外“低波動”交易的因素可能正在出現。我們推薦資源+重資產組合作為主線:工業金屬(銅、鋁)、能源(油、煤炭)、貴金屬(金、銀);重資產+國企央企(煉廠、建築、鋼鐵),運輸(油運、幹散、化學品運輸、港口);消費的新大陸正在出現,參考《厚雪依舊,長坡不同》。

風險提示:海外超預期衰退,測算誤差。

1、分化開始,市場結構類似於2021年9月3日當週

本週(20230410-20230414)市場開始震盪調整,但價值風格仍錄得正收益,而成長風格則有所調整。行業上,新舊“成長”的內戰仍在演繹,但分化也開始出現:一方面,以電新為代表的寧組合跌幅較上週(20230403-20230407)明顯收窄且升跌幅排名明顯抬升;另一方面,TMT板塊內部開始呈現明顯的分化,本週僅傳媒板塊錄得正收益。相應地,以有色、建築、石油石化、鋼鐵等為代表的資源+重資產國企組合開始領升。

我們在《華麗預演行情的始末》中提到當下TMT真正可類比的是2021年7-9月的週期股。當下行情未結束,從交易結構視角看,當下正進入類似2021年9月3日當週的分化期:

(1)從板塊分化角度看:正如我們前文所説,當下TMT板塊內部已經開始出現分化:傳媒、半導體上升,計算機、通信下跌,而在2021年9月3日當週,強週期板塊內部同樣呈現了明顯的分化:傳統能源與鋼鐵表現突出,而有色、化工則出現了下跌。

(2)從交易熱度來看:本週TMT的成交額佔比有所回落、寧組合、資源股+重資產國企組合的成交額佔比則有所回升,而上述“三股勢力”的日均換手率均回落。這與2021年9月上中旬的情形是類似的:全市場交易熱度下降且週期板塊領降。

(3)從投資者行為來看:當前北上配置/交易盤正在從TMT板塊逐步切向資源股+重資產國企組合,同時也小幅回補了對於寧組合的倉位。相應地,主動偏股基金在繼續增配TMT板塊;兩融則仍在大幅買入TMT板塊,而融資買入佔比開始回落,這同樣類似於2021年9月3日當週:北上資金持續從強週期板塊撤離,而兩融在持續買入的同時,融資買入佔比開始回落。這意味着TMT板塊中,趨勢交易者仍在主導且當下可能出現了比兩融投資者更為激進的趨勢交易力量。

2、海外:鐘擺將再度擺向“滯脹”

美國3月CPI超預期回落,但核心CPI仍保持韌性。正如我們在春季策略《料峭春風》中所提到:供給是美國CPI上行的主要推手,而需求正在成為核心CPI上行的推手。相應地,我們看到:美國3月零售數據整體走弱,但核心零售仍保持了韌性。值得一提的是,近期披露的美國銀行一季報仍表現“亮眼”、與中小銀行關聯度較高的美國中小企業樂觀指數較2月也有小幅下滑,但相對緩慢;同時,密歇根消費者信心、預期、現狀指數也均在環比上升,而密歇根大學調查的1年通脹預期大幅上升,為2022年11月以來的高點,5年通脹預期則繼續持平。這意味着在此前SVB等中小銀行業衝擊、就業市場逐步降温、美聯儲3月會議紀要首提“衰退”等一系列事件的衝擊下,市場充分計價“衰退”之後,當下鐘擺將再度在“波折”中擺向“滯脹”。

當前美股的隱含波動率處於相對低位,恰逢美股財報季,未來美國金融、科技部門的財報可能會成為推升市場波動的推手之一:一方面是對於美國當前基本面盈利本身的確認;二是對於定價中美映射的板塊可能存在擾動。

對於商品市場而言,儘管面對波動,但仍然處在相對有利的位置。黃金是我們一直戰略層面的看好,但我們強調現在還沒到“只能買黃金”的時刻。考慮到當前金銅比、金油比均處於2021年以來的中樞以上水平,從當前市場定價的位置來看,黃金需要停下來等油和銅。值得一提的是,截至4月7日,美國石油戰略庫存大約僅為2020年高點的56%,近期美國也表達了補庫的意願(油價在70美元/桶以下開始補庫),而在OPEC+也開始選擇採取減產應對需求下行。我們認為,上述變化應當被納入定價的考量當中。大宗商品的產能緊張或許已經開始找到了定價“錨”的指引,以美國原油看跌期權為例,其時間價值開始大幅下降,這意味着鎖定能源企業收益的成本開始大幅下降,OPEC PUT或將在更多產能緊張領域出現,週期股投資將類似於過去10年擁有Fed Put的科技股投資者一般友好。

3、國內:關注不一樣的“亮點”

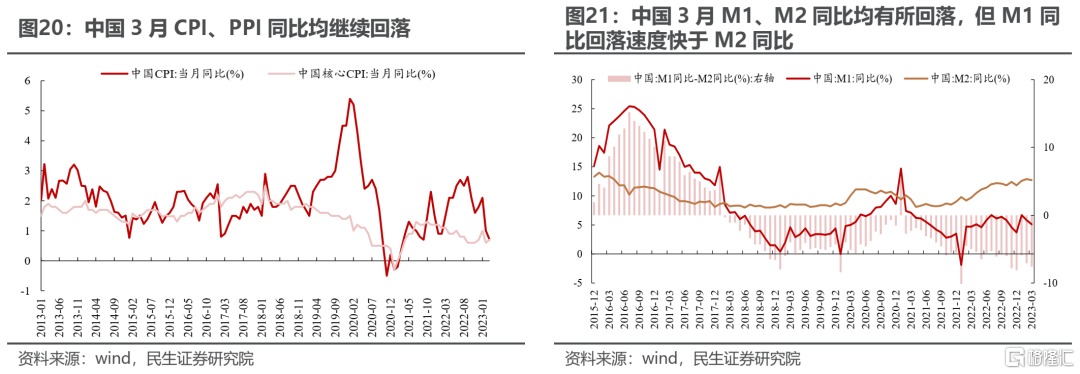

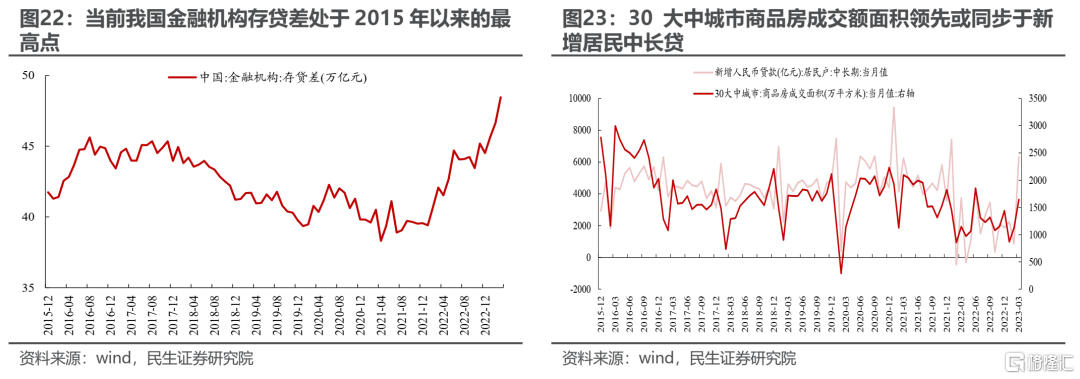

當前國內經濟的演繹方向仍有待觀察:一方面,3月社融繼續超預期,但M1仍在回落、M1同比與M2同比之差在擴大,同時,金融機構存貸差仍處於2015年以來的高點,而CPI同樣表現疲軟,這意味着當前國內經濟仍有待需求的釋放:資金從存款轉化為消費或者投資;另一方面,從歷史上看,30大中城市商品房成交額面積領先或同步於新增居民中長貸,而站在當前來看,居民中長貸的高增或許與房地產的銷售、網籤節奏有關、未來的持續性同樣也有待觀察。

相對平淡的經濟背後,新的“亮點”正在浮現,而這並不同以往在新興產業的變化。3月我國出口超預期高增,更重要的是,我們的貿易結構已經開始發生了明顯的變化:無論從進出口金額佔比、還是出口金額佔比來看,美日歐的佔比已經處於下降通道,相應地,俄羅斯、中西亞、非洲等國家或地區地佔比均處於上升通道。這對於我國而言藴含着新的機遇:類似於我國加入世貿組織以後,產業結構與以美國為代表的消費國發生協同,當下我國與上述資源國加強貿易往來+此前的一系列協定,同樣可能催生新的資源國與生產國的產業協同關係。而在此過程中,重資產國企央企將扮演更加重要角色。另一方面,在高端消費預期不斷遇冷中,中低端消費、縣域消費正在悄悄浮現,中國經濟的修復的結構改變正在發生。

4、關注打破“低波動”的力量

打破國內外“低波動”交易的因素可能正在出現,關注海外從“衰退”交易向“滯脹”的回擺,以及我國貿易結構轉變催生的新機遇。打破國內外“低波動”交易的因素可能正在出現。我們推薦資源+重資產組合作為主線:工業金屬(銅、鋁)、能源(油、煤炭)、貴金屬(金、銀);重資產+國企央企(煉廠、建築、鋼鐵),運輸(油運、幹散、化學品運輸、港口);消費的新大陸正在出現,參考《厚雪依舊,長坡不同》。

5、風險提示

1)海外超預期衰退。如果海外超預期衰退,那麼通脹將迅速下行。

2)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

注:本文來自民生證券股份有限公司2023年4月16日發佈的《A股策略週報20230416:打破“低波動”的力量》

報吿分析師:牟一凌,執業證書編號 S0100521120002;梅鍇,執業證書編號 S0100522070001;紀博文,執業證書編號 S0100122080001

More Content