本文來自格隆匯專欄:周浩宏觀研究,作者:周浩、孫英超

美國“股神”巴菲特近日的日本行再次將日本拉回了大眾視野,這是否意味着在他看來,日本經濟已經走出了三十年的“泥濘”,開始重回正軌?

長期以來市場對於日本經濟的研究很少,在多數人的印象中,日本經濟存在幾個結構性痛點:首先,勞動力短缺將長期是日本經濟發展的掣肘。在任何一種可以預見的情境下,日本的勞動力人口都會在未來幾十年內出現大幅下滑。其次,日本的高債務水平也將長期拖累經濟發展。

但是,在新的地緣政治格局下,日本在亞太格局中扮演了更加重要的角色,同時日本在芯片等產業發展中野心勃勃,這都成為了邊際上的重要變量。仔細觀察日本的經濟脈絡,我們也會發現日本的設備投資開始進入加速期,這背後有產業自身發展的原因,也暗合地緣變遷的邏輯。

值得一提的是,日本相對穩定甚至略顯僵化的政治格局,在全球動盪的大背景下反而成為了“避風港”。與此同時,勞動力的下滑趨勢固然不可避免,但良好的醫療體系以及人工智能的發展,也意味着勞動力萎縮的風險在一定程度上出現了下降。

當我們再提“通縮”時,很多人會把目光轉向日本。在過去的三十年中,日本經歷了漫長而痛苦的通縮,也被認為將會撤離世界舞台的中心。但事實上,日本並沒有完全失去競爭優勢,與此同時,在國際格局大變化的背景下,日本經濟的邊際變化值得研究並重視。

正文

自2020年8月以來,巴菲特已經三次購買並擴大了對日本五大商社的股份持有量,這讓很多人覺得疑惑。長期以來,市場普遍對日本經濟有以下幾個根本擔憂:首先,勞動力短缺將長期是日本經濟發展的掣肘。在任何一種可以預見的情境下,日本的勞動力人口都會在未來幾十年內出現大幅下滑。其次,日本的高債務水平也將長期拖累經濟發展。截至2022年底,日本的政府債務佔GDP比重已經升至驚人的226%,是世界上債務水平最高的國家之一。“債台高築”也意味着財政的彈性空間相對較小。此外,人口老齡化意味政府需要通過增加債務來應對社會福利支出的增加。

但與此同時,海外投資者尤其是歐美投資人近來對日本卻保持着相當高的興趣,巴菲特近期的日本行就是一個典型事件。在新的地緣政治格局下,日本在亞太格局中扮演了更加重要的角色,同時日本在芯片等產業發展中野心勃勃,這都成為了邊際上的重要變量。值得一提的是,日本相對穩定甚至略顯僵化的政治格局,在全球動盪的大背景下反而成為了“避風港”。與此同時,勞動力的下滑趨勢固然不可避免,但良好的醫療體系以及人工智能的發展,也意味着勞動力萎縮的風險在邊際上出現了下降。

01

“失落”但仍保持競爭力

第二次世界大戰後,日本經濟高速發展了三十年,在日本的全盛時期(20世紀80年代),全球前20大企業日本佔據13個席位。隨着日本經濟泡沫的刺破,日本隨即轉入所謂“失落的三十年”。雖然盛景不再,但是日本民眾的教育、醫療及各種社會福利並沒有受到根本性影響,因此“失落”之説也並不完全準確。從人均GDP的角度來看,日本在1995年之後的幾年較之前確實出現過較大幅度下行,但之後恢復了小幅波動上行的趨勢。

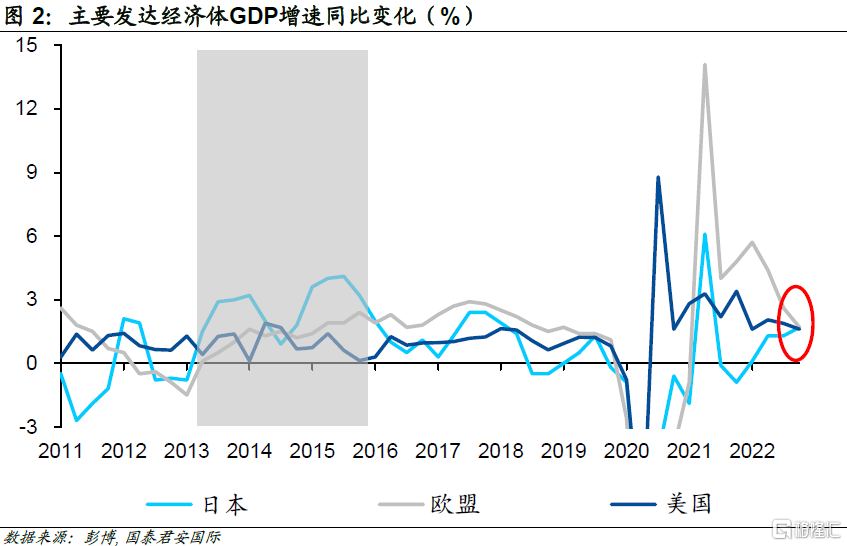

另一方面,尤其在2011年之後,日本經濟表現得更加平穩,甚至在2013年至2015年間GDP增速一度超過美國及歐盟。自2020年以來,受新冠疫情爆發以及俄烏衝突的影響,全球範圍內的產業鏈以及能源結構開始重構,代價之一就是全球主要發達經濟體通脹飆升。為解決通脹問題各國央行迅速收緊貨幣政策,這也對經濟發展造成了一定程度的影響。在2022年末,美國、歐盟以及日本的經濟發展似乎再次站在了同一“起跑線”,這一次日本經濟似乎要一掃過去的頹勢,開始重回“正軌”。

在市場還在糾結美國經濟會否衰退、歐洲經濟剛剛擺脱衰退擔憂之際,日本央行將2023年GDP增速預期定為1.7%,這在相當程度上體現出日本經濟在一定程度上具有韌性;相比之下,美聯儲對2023年GDP增速預測為0.4%,歐盟對2023年GDP增速預測為1.0%。這自然而然帶來了這樣一個問題,日本央行緣何認為日本經濟會“逆流而上”。

02

設備投資開啟新週期

與歐美等發達經濟體類似,日本勞動力市場火爆、通脹率上行,國內消費是支撐經濟成長的主要動力。但與此同時,日本在芯片等高端製造業上的雄心不可忽視。

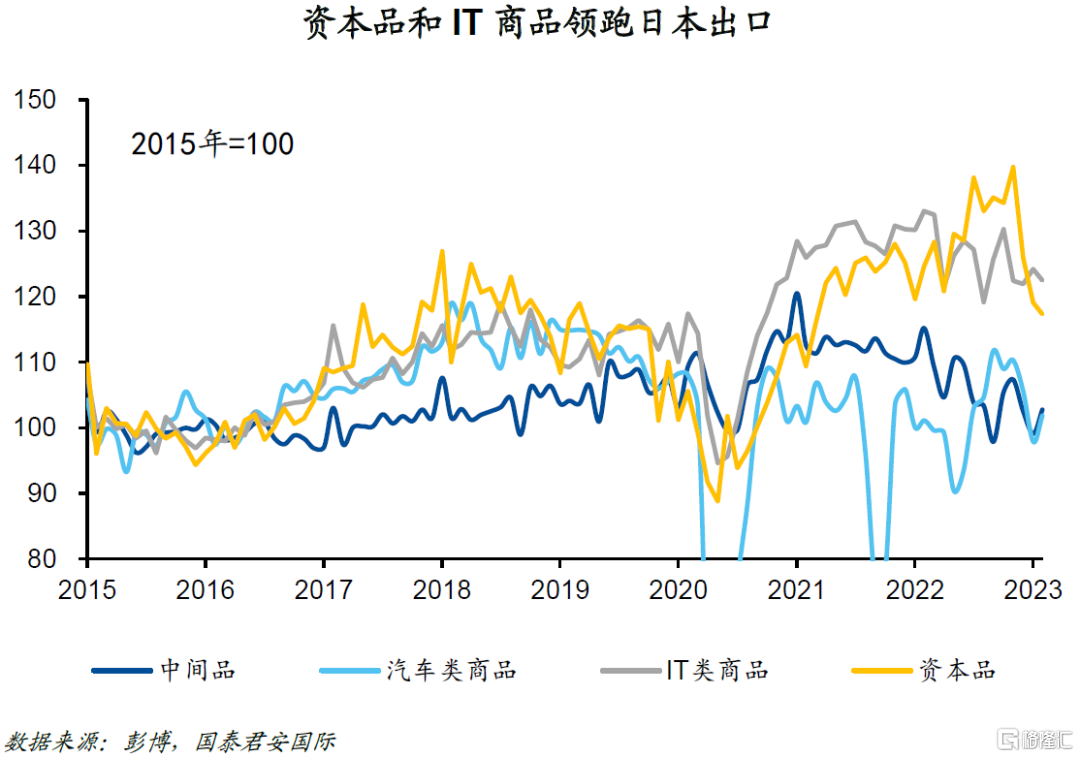

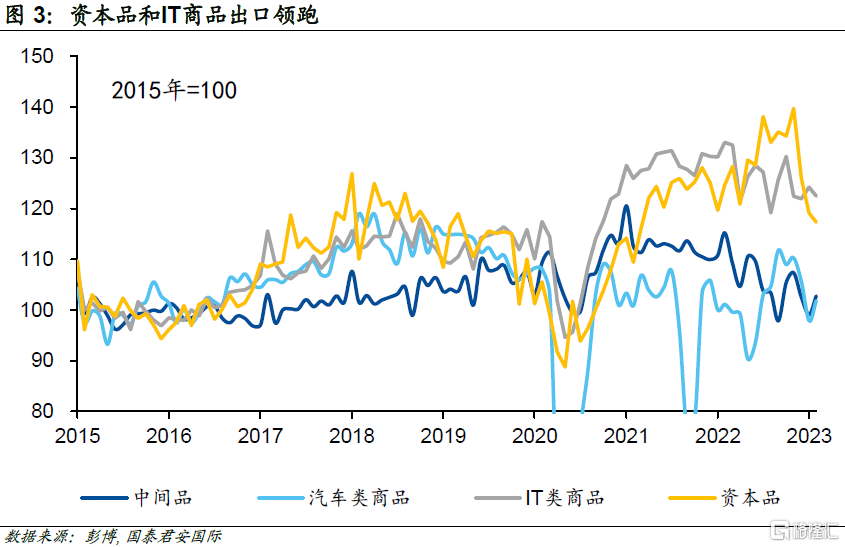

日本是一個以製造業為核心的出口導向型經濟體,在全球需求放緩的環境中,日本出口在2023年伊始出現了逆勢小幅回升。在所有出口品類中,運輸設備、電機以及機械等資源密集型產業產品出口佔總出口額的比重約為56%。分類來看,日本的資本品(設備為主)以及IT商品的出口在過去幾年中保持着強勁的態勢,這也意味着相關產業的景氣度更好。

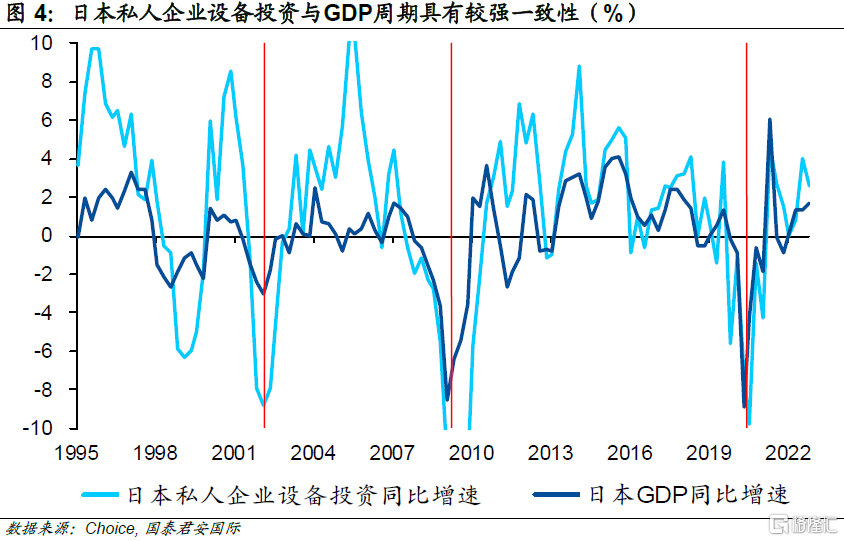

就日本經濟結構而言,設備投資對於經濟增長的推動作用就至關重要。私人企業設備投資是衡量日本總體設備投資的重要指標。從下圖可以看出,雖然該指標對經濟增速並沒有顯著的領先性,但卻相當於經濟發展的“放大器”,它與經濟週期表現出了極強的一致性。

新的設備週期剛剛開啟。投資對於經濟發展的推動作用無需多言,設備投資作為重要一環,受設備磨損(折舊)、技術迭代等因素影響,呈現出較強的週期性。在理論與實際的結合中,泛用性最高的是法國經濟學家提出的朱拉格週期理論。在該理論下,製造業的設備平均迭代週期為7-10年,因此企業設備投資也存在相應時長的週期性規律。

從另一個角度看,日本“失落的三十年”在一定程度上是因為錯過了第三次工業革命——信息技術,這使得日本經濟在過去三十年間主要依靠第二次工業革命的成果苦苦掙扎。受新冠疫情爆發以及俄烏衝突的影響,全球範圍內的產業鏈重構給日本製造業帶來一次新的機會,日本私人企業設備投資在2020年前後也進入了新一輪週期。

03

人口老齡化倒逼經濟轉型

人口老齡化是全球很多發達經濟體面臨的嚴重問題,這個情況在日本更加棘手。作為老齡化問題最為嚴重的國家之一,日本的勞動力人口逐年下降,這也導致企業用工成本持續上升。在當下社會人口老齡化的趨勢很難逆轉,這種現狀就倒逼經濟不得不轉型升級。因此我們看到日本政府積極引入“第四次工業革命”概念,並引導鼓勵企業進行設備投資。

第四次工業革命:市場目前對第四次工業革命並沒有完全一致的定義,相似的概念可以追溯到2013年德國漢諾威工業博覽會上出現的“工業4.0”概念,隨後隨着科技的發展,“工業4.0”逐步演變成“第四次工業革命”,較為普遍的看法是以人工智能、新材料技術、分子工程、虛擬現實、量子信息技術、清潔能源以及生物技術等為技術突破口的工業革命。

進一步看,“第四次工業革命”對日本可謂是天賜良機。一方面,人工智能或者説深入自動化的發展可以有效地緩解老齡化帶來的勞動力不足難題,我們在之前的《人工智能對歐盟及美國勞動力市場的影響》一文中就人工智能對勞動力市場的影響已經做了全面的解讀,可以肯定的是,人工智能在提高自動化及提高工人生產率上的效果是顯著的;另一方面,日本可以依託強大的機械製造業在清潔能源領域取得進一步發展。

在更廣泛維度,不難看出“芯片”依舊是第四次工業革命發展的重要基石,目前在芯片行業具有壟斷地位的美國、日本及荷蘭三國配合默契,它們達成的芯片協議通過限制技術出口可以在很大程度上加固已有的壟斷地位。換言之,芯片方面的聯合壟斷可以保障日本在“第四次工業革命”中不落下風。

04

資金成本優勢顯著

自2022年以來,除日本外全球主要發達經濟體為了限制通脹走高陸續提高政策利率,高企的資金成本對經濟發展無疑是巨大的鉗制。雖然日本也在一定程度上受到了通脹問題的干擾,但是新任央行行長植田和男上台後還是延續了飽受詬病的“收益率控制曲線(YCC)”政策,將日本的實際利率維持在相當低的水平。在過往各國利率相差無幾時,YCC政策限定下的日本利率並沒有過多優勢。站在現在的時間節點,即使有其他負面影響,但是與美國已經飆升至5.0%的利率相比,日本的資金成本優勢相對顯著,這將在很大程度上推動企業設備投資的增長。

另外值得一提的是,日本相對穩定甚至略顯僵化的政治格局,在全球動盪的大背景下反而成為了“避風港”。儘管安倍晉三遇刺身亡,但日本政壇的整體格局並沒有太大的變化,派系林立下的日本政壇仍然維持着自身獨特的運行法則。

當我們再提“通縮”時,很多人會把目光轉向日本。在過去的三十年中,日本經歷了漫長而痛苦的通縮,也被認為將會撤離世界舞台的中心。但其並沒有完全失去競爭優勢,與此同時,在國際格局大變化的背景下,日本經濟的邊際變化值得研究並重視。

注:本文來自國泰君安發佈的《【國君國際宏觀】日本:“股神”巴菲特的新寵?》,報吿分析師:周浩、孫英超

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content