本文來自格隆匯專欄:中金研究 作者:范陽陽 東旭等

簡評

3月新增貸款3.89萬億元,同比多增7497億元,好於市場平均預期,銀行信貸投放節奏仍然較快;一方面,隨着居民消費恢復和商品房銷售改善,零售貸款明顯恢復;另一方面,基建相關融資仍然較強,企業中長期貸款保持較快增長;注意到3月票據融資減少4687億元,依然反映了銀行壓縮票據投放中長期貸款。3月新增社會融資5.38萬億元,同比多增7079億元,主要來自對實體信貸的貢獻,對實體信貸同比多增達7200億元;其他融資分項貢獻相對有限,其中企業債券和政府債券合計淨融資同比少增1500億元,而表外票據同比多增1500億元;3月社融餘額同比增速小幅升至10%,在政策推動信貸投放而實體經濟邊際弱復甦背景下,社會融資邊際有所改善。

3月金融數據有個重要的變化就是零售貸款回升,如何看待居民貸款的明顯反彈呢?我們認為這是消費和房地產恢復的必然結果,但是更重要的可能是信貸增長的持續性。在受到抑制的消費釋放之後,居民消費的進一步增長仍要看居民收入,考慮國內經濟更多是弱復甦,我們認為居民收入乃至消費進一步增長仍然面臨較多困難,加上居民對房地產市場信心的修復仍需要時間,我們認為居民貸款增長可能仍面臨反覆。從高頻數據來看,4月份地產銷量已經有所放緩,預計4月份居民貸款增量會再度回落。

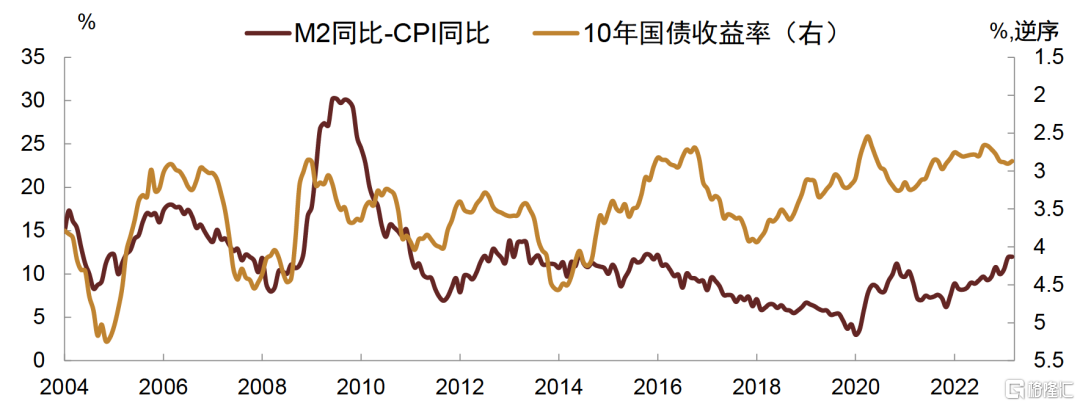

雖然3月份貸款增量高於預期,結構也有好轉,不過從3月份CPI繼續下行的情況來看,貸款整體流入實體經濟的量打了一定的折扣。可能跟貸款利率偏低,存款利率偏高,有一些貸款投放後重新以存款存入銀行套利有關,可能一定程度上削弱了貸款投放的實際效果。目前M2增速和CPI之間的差額有所擴大,從歷史數據來看,兩者之間差額擴大一般反映了貨幣流通速度偏低,發生在經濟疲弱以及居民消費信心較弱階段。我們認為造成這一原因與存款利率偏高有一定關係。因為存款的實際利率升高,導致企業和居民更願意儲蓄而非消費。未來一段時間來看,可能需要引導存款利率下降來進一步激活貨幣流通速度。如果存款利率打開下行通道,必然也會打開債券利率的下行空間,帶動債券收益率水平回落。歷史經驗來看,M2和CPI差額擴大的時候,債券利率一般也是下行的。

風險

貨幣政策超預期轉緊等

一、信貸增長超預期,投放結構邊際改善

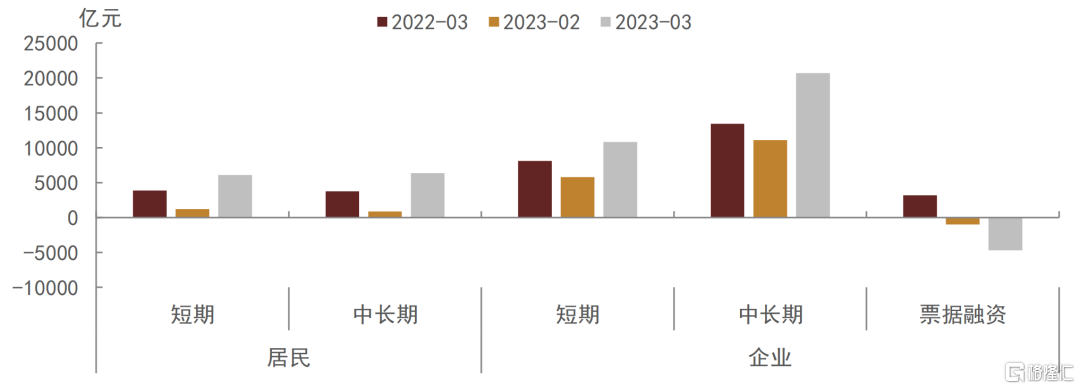

3月新增人民幣貸款3.89萬億元,同比多增7497億元,整體表現超預期,企業端支撐延續,居民端亦有所改善。具體來看,3月居民貸款增加12447億元,佔新增信貸的比例進一步回升至32%,同比多增4908億元;其中新增短期貸款6094億元,同比多增2246億元;新增中長期貸款6348億元,同比多增2613億元,與3月地產銷售邊際回暖相對應。企業端支撐延續,票據融資和短貸此消彼長,企業中長期貸款同比仍維持高增。3月企業貸款增加2.7萬億元,同比多增2200億元;其中新增短期貸款10815億元,同比多增2726億元;新增中長期貸款2.07萬億元,同比多增7252億元;票據融資大幅減少4687億元,同比多減7874億元,為企業端主要拖累項,也與3月底銀行集中出票騰挪信貸額度、帶動票據融資利率走高相對應;短貸和票據融資合計同比少增5148億元。此外,3月非銀貸款減少379億元,同比少減75億元。

整體來看,3月信貸增長延續,且結構有所修復,尤其是此前較弱的居民按揭伴隨地產銷量回暖而有所走強。一季度合計而言,人民幣貸款相比疫情前的2019年同期多增約4.79萬億元,貢獻基本來自於企業端,多增4.51萬億元;居民端修復分化,短貸多增3361億元,但中長期貸款少增4358億元,季度合計修復不足。展望來看,我們認為需要進一步觀察信貸需求修復的可持續性。一方面,一季度對公貸款的韌性支撐部分還是源於前期政策性資金前置投放的撬動作用,伴隨政策力度邊際回落,後續能否仍維持強勢有待觀察;另一方面,4月以來地產銷售有小幅降温,居民按揭的持續性修復同樣有待進一步確認。此外,3月信貸超預期的投放一定程度上也存透支未來的可能,月初票據利率邊際有較快回落,當前國股行直貼利率(半年期)已降至2.23%附近,與年初水平相當。

圖表1:單月新增貸款結構

資料來源:Wind,中金公司研究部

圖表2:票據利率

資料來源:Wind,中金公司研究部

二、存款:3月人民幣存款增長5.71萬億元,人民幣存款餘額增速小幅升至12.7%

2023年3月人民幣存款增加5.71萬億元,同比多增1.22萬億元,人民幣存款餘額同比小幅升至12.7%。從主要分項來看,3月居民存款增加2.91億元、同比多增2051億元,同比多增量雖邊際減少,但仍表明居民儲蓄意願較強、消費需求可能仍然偏弱。3月非金融企業存款增加2.61萬億元,由於去年基數較高、同比少增456億元,但仍符合季節性。財政存款方面,3月減少8412億元,基本與去年同期持平,財政存款減少反映了季末財政支出力度加大。此外,3月非銀存款增加3050億元,同比多增9370億元。貨幣供應方面,3月M1同比從2月的5.8%降至5.1%,M2同比從2月的12.9%小幅回落至12.7%,M2和M1同比增速之差小幅擴大至7.6ppt,同時 M2同比與CPI同比增速也有所走擴,表明貨幣流通速度可能有所下降。一季度累計來看,人民幣存款增加15.39萬億元,同比多增4.53萬億元。其中,居民存款增加9.9萬億元、同比多增2.08萬億元,非金融企業存款增加3.18萬億元、同比多增1.39萬億元,財政性存款增加2974億元、同比少增452億元,非銀行業金融機構存款增加7987億元、同比多增2243億元。總體來看,在居民和企業存款多增帶動下,一季度M2增速維持高位,但資金活性仍有待提高。

圖表3:M2同比與CPI同比之差走擴

資料來源:Wind,中金公司研究部

三、社融超預期,但在信貸總量適度節奏平穩的基調下後續有望放緩

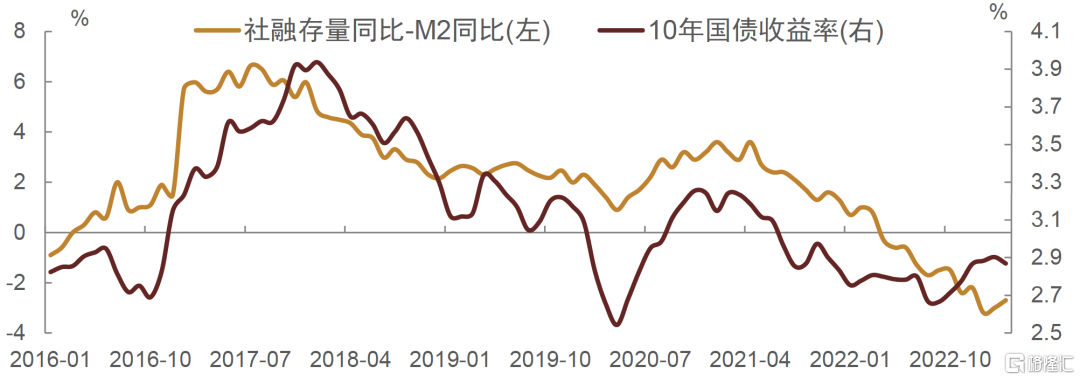

3月社會融資增量為5.38萬億元,較去年同期多增7079億元,其中金融機構對實體信貸達3.95萬億元,同比多增7200億元,是社會融資主要支撐力量。3月政策繼續推動穩增長,基建相關項目融資規模仍較大,加上部分領域融資需求有一定修復,銀行信貸保持較快增長,支撐整體社會融資有所改善,3月社融餘額同比增速小幅升至10%。從信貸以外的其他分項來看,3月企業債券淨融資3288億元,較去年同期有所減少,3月企業債券發行明顯恢復,不過到期規模也較大,企業債券淨融資仍有所下降;3月政府債券淨融資6022億元,較去年同期少增1052億元,政府債券融資對社融貢獻減小;3月外幣貸款小幅增加427億元,隨着人民幣匯率走強,外幣貸款持續企穩;3月新增表外票據1790億元,較去年同期多增1500億元,3月表內信貸沒有出現票據衝量現象,表外票據流入表內規模有限;此外,股票融資規模偏小,非標融資變化不大。展望二季度,國內經濟可能延續弱復甦,融資需求或邊際改善,不過考慮房地產恢復仍然偏慢,融資需求改善幅度可能受限。

圖表4:社融存量同比與M2同比之差

注:本文摘自中金公司於2023年4月11日已經發布的《M2與CPI之差擴大,貸款雖多,但貨幣流通速度減慢——3月金融數據點評》;范陽陽 SAC執業證書編號:S0080521070009、東 旭 SAC執業證書編號:S0080519040002、丁雅潔 SAC執業證書編號:S0080522070016、陳健恒 SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

More Content