本文來自格隆匯專欄:一淩策略研究,作者:牟一凌、沈心怡

【報吿導讀】回顧一季度行業信息,由疫後修復帶動的經濟增長或近尾聲,經濟的週期性的向上力量尚未真正出現。部分場景相對稀缺的消費板塊仍有需求回補空間,上游仍是確定性最強的地方。

摘要

1、一季度行業信息回顧

1月:政策為王,信心迴歸。1月生產端,疫情達峯疊加春節臨近,中上旬起企業已提前邁入冬季短休,產需同步走弱。消費端,服務消費先行回暖,商品消費初顯分化。政策端,穩增長政策密集出台,信心的修復強於基本面。市場走勢來看,1月A股市場呈現3點特徵:定價經濟的觸底反彈、佈局政策增量方向、線性外推行業走勢。

2月:迎接經濟復甦的黎明時刻。2月生產端,復工復產元宵節後全面開啟,產需加速回温。消費端,服務消費高斜率修復,商品消費延續分化,地產及其後週期消費觸底反彈。政策端,臨近兩會,政策步入相對“空窗期”。市場走勢來看,2月A股市場呈現2點特徵:定價經濟弱復甦、基於高頻數據對行業預期的再校準。

3月:疫後修復或近尾聲,分化加劇。3月生產端,增長動能放緩,內部修復分化。消費端,服務消費開始分化、商品消費部分回落。政策端,兩會定調穩健,數字經濟利好政策持續出台。市場走勢來看,3月A股市場呈現2點特徵:強化弱復甦共識、聚焦主題投資機會(人工智能、國央企重估、“一帶一路”)。

2、一季度行業信息思考

思考一:中觀角度看,一季度經濟修復的節奏與特點?一季度經濟持續位於修復通道,節奏上大體呈現1月平穩、2月加速、3月放緩的特徵。修復特點來看:生產端,傳統經濟修復彈性較高,與傳統經濟相關的工業金屬、鋼鐵需求顯著回暖,相反與新能源相關的能源金屬受下游需求走弱、庫存高企、供需錯配等因素影響,減產預期持續。消費端,服務消費、地產後週期的商品消費是本輪修復的主力,而在22年需求韌性較足的汽車、新興家電、培育鑽石等消費在一季度的需求表現略低預期。站在3月節點看,前期引領修復的板塊中已有部分需求呈現回落趨勢,當前由疫後修復推動的經濟增長或已接近尾聲,週期性的向上力量尚未真正出現。從尋找確定性的角度來看,企業利潤數據映射出當前上游依舊是盈利確定性最強的環節。

思考二:疫後修復或近尾聲,當下哪些消費板塊的需求仍有回補空間?場景相對稀缺的消費板塊(如:旅遊、婚宴等)或仍有需求回補的空間,帶動航空、酒旅、白酒等服務消費、商品消費的回暖。旅遊、婚宴等消費在修復的節奏上受全年假期分佈、黃曆吉日選擇等多重約束,修復戰線相對較長。以婚宴為例,23年適逢節假日/週末的宜嫁娶日期不足40天,平均每月3-4天,這極大限度地拉長了婚宴需求的修復時間。其次是旅遊,大部分居民的出遊選擇在節假日期間,而考慮到假期在全年的分佈,1季度對旅遊需求回補的承載力度有限,2季度相對更優。截至3月20日,攜程“五一”旅遊預定量同比增長近4倍,提前驗證行業修復持續性。最後,從企業運營數據來看,當前距離疫情前水平仍有差距,修復空間仍存。

思考三:一季度政策密集出台的領域支持力度如何?一季度政策密集出台的領域主要包括房地產、汽車、數字經濟、新能源、農業等。整體呈現2點特徵:1)與總量經濟關聯度更高的方向:房地產、汽車板塊政策出台強調“穩”字,與市場的高期待相比,支持力度弱於22年四季度,且低於預期。2)代表經濟結構轉型的方向:數字經濟、農業板塊政策框架趨於完善,支持力度超市場預期;新能源板塊政策出台延續此前節奏,基本符合市場預期。

3、總結與展望

回顧一季度行業信息,政策對總量經濟的鼓勵幅度有限,由疫後修復帶動的經濟增長或近尾聲,部分場景相對稀缺的消費板塊仍有需求回補空間。當前經濟的週期性的向上力量尚未真正出現。盈利來看,上游仍是確定性最強的地方,中游出現類似需求上不來,成本下不去的尷尬。代表經濟結構轉型的數字經濟在收穫政策的支持和推進後,具體落地的方式、路徑和進程成為需要密切關注的因素。

風險提示:美聯儲加息超預期,歐美爆發銀行系統風險。

報吿正文

1、一季度行業信息回顧

1.1、1月—政策為王,信心迴歸

1.1.1 生產端:季節性停滯期,產需同步走弱

23年的春節本就早於往年,疊加1月國內疫情達峯影響工人到崗率,多數中小企業自1月中上旬開始已經步入冬季短休階段,生產端產需同步收縮。1月6日、1月13日、1月20日、1月27日當週,螺紋鋼產量分別回落-23.9萬噸、-9.8萬噸、-8.0萬噸、-2.7萬噸。除此以外,水泥、金屬、煤炭產需也呈現出逐週迴落的趨勢。

1.1.2 消費端:服務消費回暖,商品消費分化

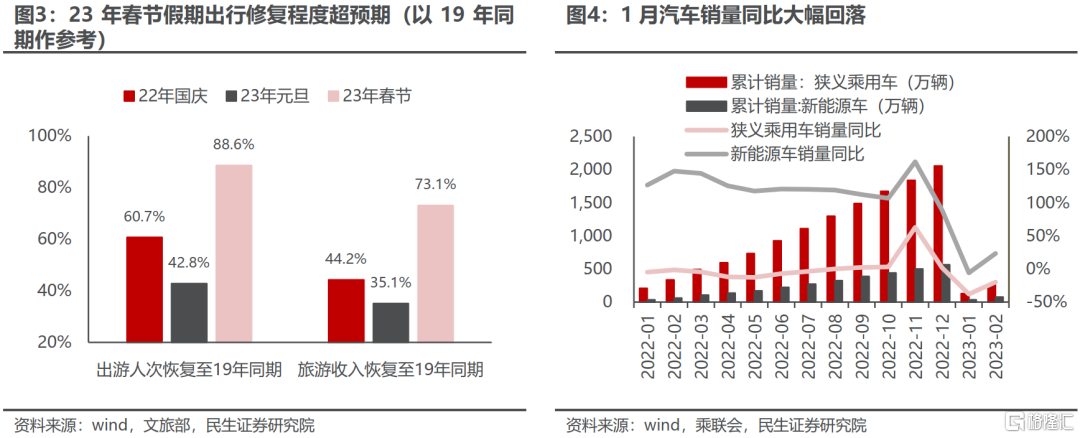

服務消費的回暖是1月最大的亮點,相比較下,商品消費初顯分化趨勢。具體來看,服務消費方面,春節假期出行數據超預期。根據文旅部數據,23年春節假期,出遊人次同比+23.1%,恢復至19年同期的88.6%(22年國慶假期:60.7%、23年元旦假期:42.8%);國內旅遊收入同比+30%,恢復至19年同期的73.1%(22年國慶假期:44.2%、23年元旦假期:35.1%)。商品消費方面,春節期間家庭聚飲以及婚宴回補帶動白酒動銷超預期。相反,22年業績韌性充足的汽車、新興家電、培育鑽石等需求同比顯著回落。

1.1.3 政策端:穩增長政策密集出台,聚焦數字經濟、地產和汽車

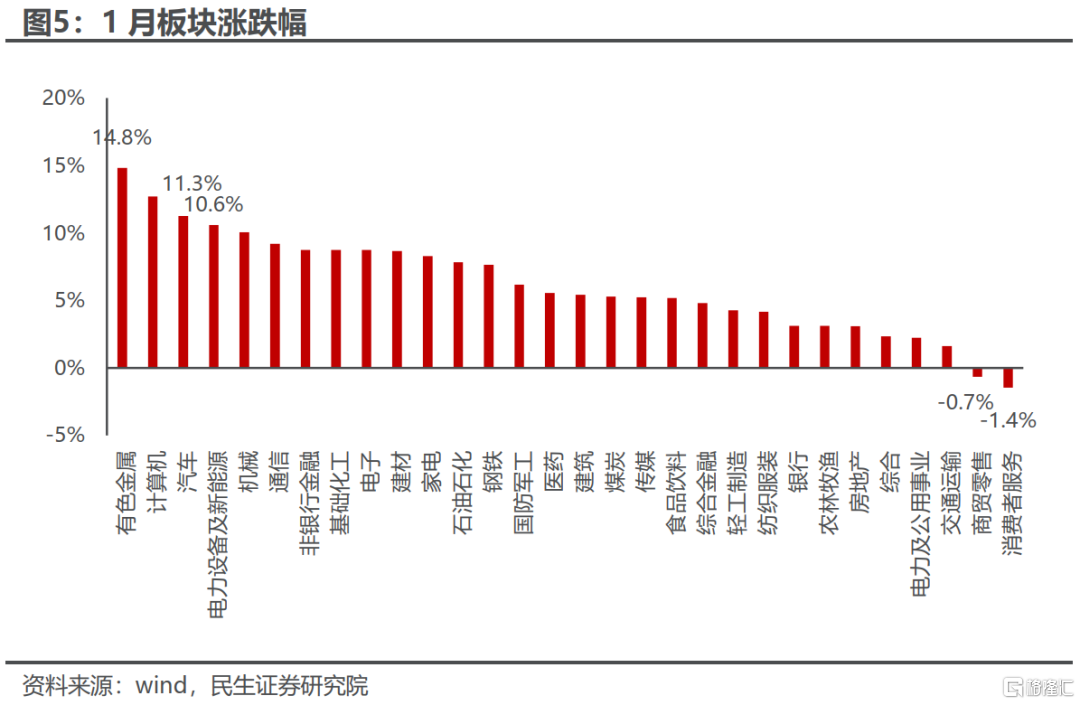

1月對經濟增長的訴求較強,穩增長政策密集出台,涉及消費、投資、出口等多個領域,數字經濟、地產和汽車是政策主要的聚焦方向。具體來看,1)數字經濟方面,年初以來全國、地區層面出台的支持政策頗多,框架持續完善。1月核心關注全國各省市發佈的23年《政府工作報吿》中對數字經濟的規劃和佈局。其中大部分省市對做強做優做大數字經濟提出更高要求,並對數字產業的發展設定量化目標。例如,浙江省要求到2027年,數字經濟核心產業增加值超過1.6萬億元,江蘇省要求力爭數字經濟規模突破5.5萬億元。2)地產方面,1月基本面復甦尚未啟動,重點30城成交同比-34%、環比-41%,仍處歷史低位。穩地產政策繼續出台,呵護地產投資、銷售迴歸合理增速。其中關注較多的地產支持政策主要有2條:1、首套住房貸款利率政策動態調整機制,2、改善優質房企資產負債表計劃行動方案。3)汽車方面,春節錯期、補貼到期、需求前置等多因素共振下,1月銷量同環比大幅下滑。乘聯會數據,1月狹義乘用車零售銷量129.3萬輛,同比-37.9%,環比-40.4%。在此背景下,穩消費尤其是穩汽車消費的利好政策較多。1月關注較多的政策主要為2條:《助力中小微企業穩增長調結構強能力若干措施》、《上海市提信心擴需求穩增長促發展行動方案》。除此以外,年初以來,包括山東、瀋陽、鄭州、深圳、南京、三亞等多省市陸續發放汽車消費券以提升購車需求。

1.1.4 市場走勢:A股全面上升,圍繞政策的增量方向進行佈局

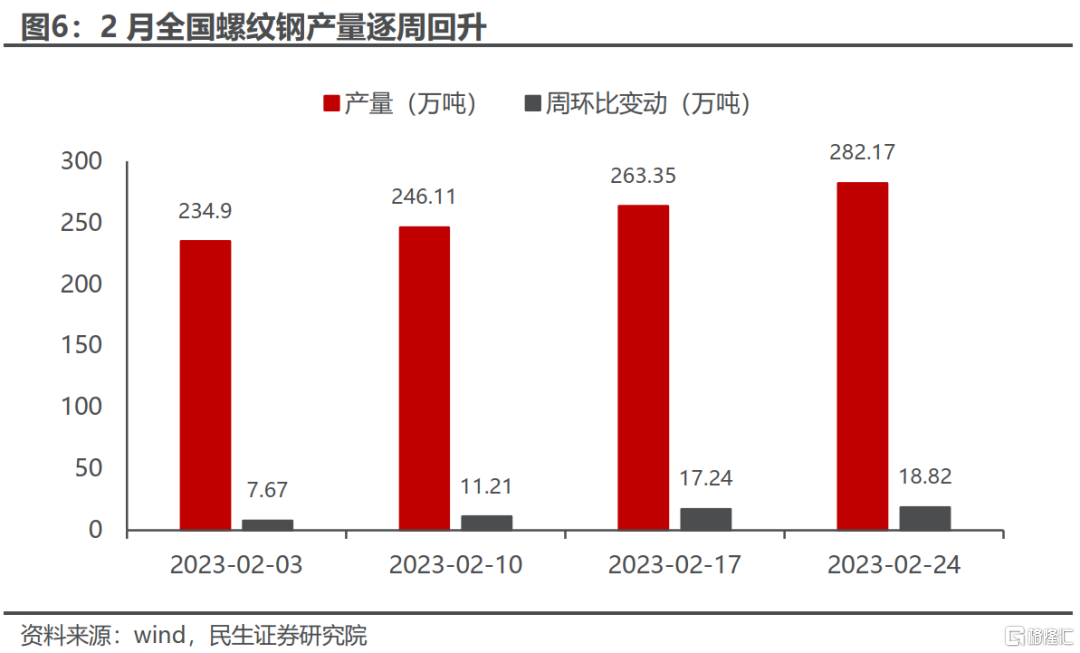

1月A股的市場走勢呈現3點特徵:1)對經濟的觸底反彈信心充足。穩增長政策呵護疊加疫情達峯對經濟的影響退坡,市場對國內經濟的復甦充滿期待。1月A股三大指數全面上升,上證指數、深證成指、創業指分別+5.4%、+8.9%、+10.0%。2)佈局政策增量方向。具體板塊來看,1月增量政策的領域升幅靠前,例如與數字經濟相關的計算機板塊1月上升+12.7%,與促消費相關的汽車、電力設備及新能源板塊1月上升+11.3%、+10.6%。3)行業基本面:預期與現實的分離。1月1個特別的現象在於,春節期間出行消費、餐飲零售修復最為亮眼,而與之相關的消費者服務、商貿零售板塊升幅墊底,1月分別回落-1.4%、-0.7%。相反,1月汽車(燃油車和新能源車)銷量低於預期,板塊升幅依舊靠前。行業基本面與市場表現分化的背後除了政策加持外,一個可能的解釋在於彼時市場對行業的判斷傾向於基於22年的表現進行線性外推,而忽視了其基本面的拐點。1月汽車銷量雖有回落,市場仍基於22年汽車銷售整體的亮眼表現,疊加政策利好,對23年需求充滿信心。而出行消費在22年的表現持續欠佳,國慶、元旦假期出行數據持續低於預期,市場對23年春節消費的回暖更為謹慎,更樂於解讀為前期壓抑需求的一次性釋放,對其持續性及恢復強度仍有猶疑。

1.2、2月—迎接經濟復甦的黎明時刻

1.2.1 生產端:復工復產全面啟動,產需同步回暖

今年春節假期後工人的返崗節奏拉長,復工復產自元宵節後加速啟動。2月3日、2月10日、2月17日、2月24日當週,螺紋鋼產量分別回升+7.7萬噸、+11.2萬噸、+17.2萬噸、+18.8萬噸。除此以外,水泥、金屬、煤炭產需也呈現出逐週迴暖的趨勢。

1.2.2 消費端:1月趨勢延續,服務高增、商品分化

2月消費整體延續1月的復甦趨勢。1)服務消費繼續回暖。2月復工復產全面推進、內地與港澳全面恢復通關,商旅需求的修復帶動2月國內、國際民航客運量繼續上行至4249.5萬人、70.6萬人,環比+8.0%、+59.7%,恢復至19年同期的88.8%、+11.8%。居民出行半徑的回暖帶動餐飲消費的增加。1-2月餐飲實現收入8429.4億元,同比+9.2%,較22年全年增速上行15.5個百分點。2)商品消費需求的分化加劇。地產及其後週期商品消費需求強勢反彈。2月房地產重點30城成交同比+43%、環比+40%,1-2月累計成交同比+0%;2月建材家居賣場銷售額同比+34.5%,環比+44.2%,1-2月累計銷售同比+4.4%;2月家電全品類線上、線下銷售額同比分別+23.4%、+40.8%。反之, 22年需求具有韌性的汽車、新興家電、培育鑽石等板塊銷售依舊維持疲弱。

1.2.3 政策端:相對“空窗期”,聚焦農業、數字經濟

臨近兩會,2月政策出台較少,主要關注農業、數字經濟。1)農業方面,2月2023年中央一號文件的發佈再次強調農業強國的戰略目標,關注種業振興(生物育種)、高標準農田建設、和農村新業態(數字鄉村、預製菜)的培育。2)數字經濟方面,2月中共中央、國務院印發的《數字中國建設整體佈局規劃》作為數字經濟的頂層設計,受到最多關注。文件要求到2035年,我國數字化發展水平進入世界前列。

1.2.4 新興產業:ChatGPT火爆出圈

ChatGPT火爆出圈,2月ChatGPT指數上升22.3%。產品更迭升級、資本加持、學術界反饋、巨頭佈局,共同促成了ChatGPT的火爆出圈。1)產品更迭升級:自11月30日OpenAI推出ChatGPT AI模型以來,產品已經經歷了3輪更新,有效提升了其真實性及數學能力。2月2日OpenAI正式推出ChatGPT收費版訂閲服務,每月20美元,提供比免費版本更穩定、更快的服務以及嘗試新功能和優化的優先權。2)資本加持:微軟於今年初向OpenAI追加數十億美元投資,以加速AI突破。微軟的大手筆投資將ChatGPT推進各路資本的視線,AI聊天機器人的商用前景開始被廣泛關注。3)學術界反饋:Chat GPT的推出受到了學術界的持續關注。1、賓夕法尼亞大學教授讓ChatGPT參加MBA課程的期末考試,其考試得分在B-到B之間。2、Nature針對ChatGPT公佈兩項使用原則。4)巨頭佈局:自ChatGPT推出以來,包括百度、阿里、華為、谷歌在內的多家巨頭計劃推出對標產品,微軟發佈引入ChatGPT技術的新版Bing搜索引擎和Edge瀏覽器。

1.2.5 市場走勢:定價弱復甦,高頻數據下對行業基本面進行校準

2月A股的市場走勢呈現2點特徵:1)定價經濟弱復甦。2月A股三大指數表現顯著弱於1月,上證指數、深證成指、創業板指走勢分化,分別+0.7%、-1.8%、-5.9%,其中與經濟關聯度較強的地產、銀行板塊跌幅靠前,2月分別-2.2%、-3.6%。與經濟表現關聯較弱的數字經濟領域,包括通信、計算機板塊升幅領先,2月分別+8.2%、+6.4%。2)基於高頻數據對行業基本面進行校準。不同於1月,2月市場走勢整體符合行業基本面的高頻數據表現。2月數據回暖的板塊升幅靠前,家居、酒店及餐飲板塊分別+9.9%、+6.5%。相反,在連續第2個月銷售數據維持疲弱後,汽車、電力設備及新能源板塊跌幅較多,2月分別-1.2%、-5.1%。

1.3、3月—疫後修復或近尾聲,分化加劇

1.3.1 生產端:增長動能放緩,修復分化

3月生產端仍處修復通道,但增長動能放緩。以螺紋鋼為例,3月螺紋鋼產量整體趨勢上行,但暫未體現出“金三銀四”的傳統季節性高景氣。3月3日、3月10日、3月17日、3月24日、3月31日當週,螺紋鋼產量分別回升+12.9萬噸、+8.8萬噸、+0.1萬噸、-3.9萬噸、+2.2萬噸,增幅趨於平緩。除此以外,生產端的修復在3月開始分化,1、3月傳統工業金屬迎來產需的回温,而能源金屬在下游新能源車需求疲弱、庫存高企的影響下,減產消息頻傳。2、3月玻璃交投尚可,庫存連續4周去化,而水泥出貨率受降雨天氣及下游資金短缺影響表現偏弱。

1.3.2 消費端:服務消費內部分化、商品消費部分走弱

3月消費端的增長動能也在放緩。1)服務消費修復分化:航空、酒旅持續向好。3月文旅部發布地第二批恢復出境團隊旅遊國家名單,出境遊政策優化帶動航空業修復持續。3月日均執行國內、國際航班11631.95架次、366.71架次,環比-2.6%、+56.3%。考慮到1-2月為春運旺季,3月日均執行國內航班量環比回落符合季節性,從回落幅度來看,環比-2.6%的增速也顯著優於22年。觀影需求邊際走弱。3月內地共實現票房18.76億元,恢復至19年的45.1%,較1-2月96.0%顯著回落。2)商品消費初現走弱跡象。2月銷售較優的家電板塊在3月略有回落。3月5日、3月12日、3月19日、3月26日當週,家電全品類線上銷售額同比-10.7%、-6.8%、-5.1%、-9.2%;線下銷售額同比分別-25.9%、-4%、+8.9%、-3.1%,大幅低於2月整體的+23.4%和+40.8%。汽車延續1-2月的疲弱表現。乘聯會預測,3月狹義乘用車零售銷量159.0萬輛,同比持平,1-3月狹義乘用車累計零售銷量426.9萬輛,同比-13.1%。

1.3.3 政策端:數字經濟、國央企重估和“一帶一路”是亮點

3月兩會順利召開,兩會期間的政策受到市場較多關注,主要聚焦數字經濟、國央企重估和“一帶一路”。1)數字經濟方面,3月中共中央、國務院印發的《黨和國家機構改革方案》受到較多關注,其中提到組建國家數據局,體現出國家以數據驅動國內經濟發展的決心。2)國央企重估方面,自11月中國證監會主席在2022金融街論壇年會上提出“探索建立具有中國特色的估值體系”後,國央企價值重估獲得市場較多關注。兩會政府工作報吿提出“深化國資國企改革,提高國企核心競爭力。” 3)“一帶一路”方面,23年是我國共建“一帶一路”倡議提出的第十年,政府工作報吿要求繼續推動高質量共建“一帶一路”取得更多新發展。3月伊沙恢復外交、中國與洪都拉斯建交等事件為我國“一帶一路”的發展帶來新的動力。

1.3.4 新興產業:人工智能繼續面臨技術和應用的多重突破

人工智能領域繼續迎來多重突破。3月ChatGPT指數繼續上升20.6%。核心關注的信息包括三個:1)微軟宣佈推出名為Copilot的人工智能服務,並將其嵌入Word、PowerPoint、Excel等Office辦公軟件中。2)OpenAI發佈ChatGPT Plugins。這本質上是搭建了用户需求與各類信息服務之間的基於自然語言交互的平台生態,其意義堪比iPhone當年迎來AppStore。3)英偉達在GTC大會上宣佈推出一組面向大語言模型和生成式AI的雲服務產品。此外,公司針對算力需求巨大的 ChatGPT發佈了專用GPU,將推理速度提升10倍。

1.3.5 市場走勢:弱復甦共識強化,關注主題投資

3月A股的市場走勢呈現2點特徵:1)市場形成經濟弱復甦的共識。兩會對全年增長的定調偏穩健,且兩會階段並沒有強有力的穩增長政策繼續出台,市場對經濟復甦的強度較前期下修。3月A股三大指數皆下跌,上證指數、深證成指、創業板指表現分別-0.2%、-0.5%、1.2%。2)主題投資方面,佈局人工智能、國央企重估和“一帶一路”主題。3月人工智能指數、國企一帶一路指數、央企指數分別上升+19.7%、+3.5%、+3.3%,表現優於大盤。

2、一季度行業信息思考

2.1 思考一:中觀角度看,一季度經濟修復節奏與特點?

當前由疫後修復帶動的經濟增長或近尾聲,而週期性的向上力量尚未出現。一季度經濟整體處於修復通道,修復的節奏大體呈現出:1月,疫情達峯疊加春節臨近,企業邁入冬季短休,經濟按下暫停鍵。2月,復工復產全面啟動,生產端、消費端皆迎來高斜率修復。3月開始,疫後修復邁入尾聲,修復斜率放緩,內部分化加劇。修復特點來看:生產端,傳統經濟的修復彈性較高。與傳統經濟相關的工業金屬、鋼鐵需求回暖更顯著,而與新能源相關的能源金屬受下游需求走弱、庫存高企、供需錯配等因素影響,減產預期持續。消費端,服務消費和地產後週期商品消費是本輪修復的主力,而在22年需求韌性較足的汽車、新興家電、培育鑽石等消費在一季度的需求表現略低於預期。站在3月節點看,前期引領修復的板塊中已有部分呈現回落趨勢,由疫後修復推動的經濟增長或已接近尾聲,而經濟的週期性的向上力量尚未真正出現。生產端來看,3月生產修復分化,且鋼鐵、水泥等供需尚未體現“金三銀四”的季節性爬坡特徵。3月3日、3月10日、3月17日、3月24日、3月31日當週,螺紋鋼產量分別回升+12.9萬噸、+8.8萬噸、+0.1萬噸、-3.9萬噸、+2.2萬噸,增幅趨於平緩。除此以外,3月中下旬開始,水泥出貨率受降雨天氣及下游資金短缺影響略有下行。消費端來看,服務消費內部分化,包括家電在內的部分商品的銷售額邊際走弱。

上游仍是確定性最強的地方。1-2月全國規模以上工業企業利潤總額同比-22.9%。根據國家統計局解讀,市場需求尚未完全恢復疊加成本剛性,企業營收降幅大於成本降幅,壓制毛利率表現。結構上,上游行業盈利情況好於中下游,採礦業在上年基數較高的影響下利潤同比-0.1%,但依舊高於整體,且21-23年兩年複合增速達52.2%。其中,有色金屬礦、油氣開採、非金屬礦行業利潤同比分別+30.3%、+8.6%、+1.2%,表現較優。

2.2 思考二:疫後修復或近尾聲,當下哪些消費板塊的需求仍有回補空間?

3月以來,服務消費和商品消費的內部分化加劇,部分商品消費的銷售已有回落跡象,這或意味着當前由疫後修復帶動的消費回補已經臨近尾聲,消費整體回暖的動能正在減弱。因此我們需要尋找那些目前尚未走完修復路徑的消費板塊。具體來看,我們認為像旅遊、婚宴這一類場景相對稀缺的消費板塊,修復戰線較長,站在當前時點,需求仍有上修空間,並將帶動相關服務和商品消費的回暖。我們的判斷基於3點:1)消費場景約束多,需求回補節奏被拉長。例如,婚宴的舉辦通常會基於節假日/週末挑選符合黃曆的良辰吉時,而23年符合這兩項要求的宜嫁娶日子合計不超過40天,平均到每個月約3-4天,疊加供給端的相對剛性,這極大限度地拉長了婚宴需求的修復時間。其次是旅遊,大部分居民的出遊集中在節假日,而考慮到全年假期的分佈,1季度的假期較少, 2季度節假日相對較多,包括清明、“五一”、端午假期,這或將帶動旅遊出行需求的繼續修復。2)預定數據優異,提前驗證行業景氣度。從已有的數據來看,婚宴方面,當前婚宴市場的恢復勢頭依舊強勁,多地排單已至10月。旅遊方面,根據攜程數據,截至3月20日,預訂今年“五一”假期國內整體旅遊訂單量比2022年同期增長390%,國內機票預訂量比2022年同期增長292%,跟團游出行預訂量比2022年同期增長21倍。疊加3月以來出入境政策優化,出境遊有望迎來較大修復。3)運營數據顯示行業需求仍有修復空間。以三大航2月運營數據作為參考,南航、國航、東航2月客運量分別恢復至19年同期的82.5%、77.0%、74.0%,收入客公里分別恢復至19年同期的72.9%、62.3%、63.8%,距離疫情前仍有恢復空間。

2.3 思考三:一季度政策密集出台的領域支持力度如何?

趨勢:一季度政策對總量經濟的鼓勵幅度有限。一季度政策密集出台的領域主要包括房地產、汽車、數字經濟、新能源農業等。整體呈現2點特徵:1)與總量經濟關聯度更高的方向:房地產、汽車板塊政策出台強調“穩”字,與市場的高期待相比,支持力度弱於22年四季度,且低於預期。2)代表經濟結構轉型的方向:數字經濟、農業板塊政策框架趨於完善,支持力度超市場預期;新能源板塊政策出台延續此前節奏,基本符合市場預期。具體來看:

第一類:超市場預期的板塊——數字經濟、農業。數字經濟方面,年初以來,全國和地區層面出台的數字經濟政策較多,新增量化目標,政策力度超市場預期。具體來看,一季度數字經濟政策的核心關注點包括3個:1、《數字中國建設整體規劃佈局》:數字經濟頂層設計文件。2、《黨和國家機構改革方案》:組建國家數據局,體現出國家以數據驅動國內經濟發展的決心。3、各省市發佈的《政府工作報吿》:對做強做優做大數字經濟提出更高要求,並對數字產業的發展提出量化目標。農業方面,農業強國定位明確,政策框架逐步完善。一季度農業領域政策的核心關注點包括2個:1、2023年中央一號文件:生物育種、高標準農田、和農村新業態(數字鄉村、預製菜)的迎來更多政策關注。2、兩會政府工作報吿:再次提出“深入實施種業振興行動”。

第二類:符合市場預期的板塊——新能源。一季度以來政策繼續鼓勵新能源的轉型發展,政策出台頻率基本持平於22年四季度,支持力度符合預期。具體來看,儲能的核心關注點包括2個:1、《新型儲能標準體系建設指南》:共出台205項新型儲能標準,規範儲能發展。2、全國各省市加速佈局儲能建設。如廣東省提出,到2025年,全省新型儲能產業營業收入達到6000億元,年均複合增速在50%以上,裝機規模達到300萬千瓦。天津市發佈新能源產業專項政策,儲能補貼0.5元/千瓦時,最高達100萬元。新能源發電的核心關注點包括4個:1、《新型電力系統發展藍皮書(徵求意見稿)》:以2030年、2045年、2060年為新型電力系統構建戰略目標的重要時間節點,制定新型電力系統“三步走”發展路徑。2、《新時代的中國綠色發展》白皮書:提出加快構建適應新能源佔比逐漸提高的新型電力系統,開展可再生能源電力消納責任權重考核,推動可再生能源高效消納。3、《加快油氣勘探開發與新能源融合發展行動方案(2023-2025年):大力推進新能源和低碳負碳產業發展。4、《關於組織開展農村能源革命試點縣建設的通知》:提出到2025年試點縣可再生能源消費超30%。

第三類:略低於市場預期的板塊——房地產、汽車。房地產方面,1季度的政策出台主要聚集在1月份,2月以來,伴隨地產市場的觸底反彈,重磅支持政策鮮少出台。回顧整個一季度,政策的力度邊際上弱於去年四季度,略低於市場預期。房地產板塊的核心關注點包括:1、首套住房貸款利率政策動態調整機制。2、改善優質房企資產負債表計劃行動方案。汽車方面,政府定調將“恢復和擴大消費擺在優先位置”,因此市場對今年促消費政策的出台充滿期待。其中,汽車作為重要的大宗消費,今年面臨購置税補貼到期的影響,銷售壓力相對較大,市場對汽車支持政策的出台期待較高。而從實際政策的落地來看,一季度汽車板塊的支持政策多以各省市發放汽車消費券為主,力度顯著低於去年的汽車購置税減免政策。

3、總結與展望

回顧一季度行業信息,政策對總量經濟的鼓勵幅度有限,由疫後修復帶動的經濟增長或近尾聲,部分場景相對稀缺的消費板塊仍有需求回補空間。當前經濟的週期性的向上力量尚未真正出現。盈利來看,上游仍是確定性最強的地方,中游出現類似需求上不來,成本下不去的尷尬。代表經濟結構轉型的數字經濟在收穫政策的支持和推進後,具體落地的方式、路徑和進程成為需要密切關注的因素。

4、風險提示

穩增長政策落地不及預期。如果穩增長政策落地不及預期,則經濟需求企穩回升的概率將會很低,此時與經濟總量更相關的板塊盈利改善的預期將被證偽。

海外輸入性通脹超預期。倘若海外原油價格持續抬升對國內形成輸入性通脹, 導致國內通脹迅速抬升,將會影響到國內的政策實行穩定性。

數據基於公開數據整理,可能存在信息滯後或更新不及時、不全面的風險。以上數據根據民生行業團隊數據、公開數據整理,可能存在信息更新不及時、信息不全面的問題。

注:本文來自民生證券股份有限公司2023年4月5日發佈的《不太如意的“弱復甦”:一季度行業信息回顧與思考》

報吿分析師:牟一凌 SAC編號S0100521120002;沈心怡 SAC編號S0100122010010

More Content