在2023年第一季度的行情中,計算機板塊成為量價齊升的領軍者。截至一季度末,申萬計算機板塊大幅上升超30%,展現了強大的市場號召力。而隨着港股年報季到來,港股計算機板塊受到的關注度也得到提升。

日前,國內智慧CRM第一股玄武雲發佈了上市後的首份年度業績報吿。2022年全年公司的總收入實現逆勢增長,首次突破10億元(單位:人民幣,下同);其中,CRM SaaS服務收入達4.74億元,佔總營收的比重為45.4%,實現穩健提升。

剛過去的2022年是較為特殊的一年。尤其在第四季度,很多行業都因疫情經歷了一定的經營困難。

玄武雲也不例外——公司業務具有一定的季節性特徵,通常在第四季度是銷售旺季;公司總部位居廣州,經歷了較長時間的疫情影響,導致銷售簽約困難、項目交付延後。

公司董事會主席兼首席執行官陳永輝在業績發佈會上表示,隨着疫情因素的消散,公司SaaS板塊的銷售雲2023年的增長預計會超過80%,同時,基於過去一年在技術研發以及產品的戰略儲備,未來三年,玄武雲的銷售雲會保持60%左右的複合增長率,也將是公司最強勁的增長動力來源。

數據顯示,雖然受第四季度不可抗力因素的拖累,全年CRM SaaS服務收入增速仍有8.4%的增長;其中,AI相關產品及服務的收入更是同比增長高達73.8%,為投資者帶來驚喜。

數據再次驗證,在經營挑戰之中,玄武雲的成長驅動力仍在提升。

從PaaS切換至SaaS的成長驅動力

玄武雲依託aPaaS(低代碼開發平台)、cPaaS(雲通信平台)、AI(人工智能)、DI(數據智能)四大平台能力,以及銷售雲、營銷雲、客服雲三大核心SaaS應用,為客户提供自上而下的實現了全觸點、全渠道、全生命週期的智慧CRM管理服務。也就是説,玄武雲擁有涵蓋PaaS和SaaS的產品與服務矩陣。

在過去,PaaS是玄武雲主要的成長驅動力。在CRM PaaS領域,在雲通信、AI、DI等技術能力的加持下,公司始終位居行業領先地位。PaaS業務確定性強、經營現金流穩定,是典型的現金牛。

當前,在PaaS業務堅實的基礎之上,公司正致力於業務重心延伸至CRM SaaS業務上。在業績交流會上,玄武雲的管理層指出,公司會推動CRM PaaS業務增長的同時,不斷提升SaaS業務的比重,最終使CRM SaaS服務成為最核心的業務。“我們的SaaS收入佔比會持續提升,未來三年我們希望能突破到50%以上”,管理層稱。

玄武雲將成長驅動力選擇從PaaS切換至SaaS,是基於我國國情的考慮。美國雲服務龍頭Salesforce等公司在SaaS領域取得成功後,將業務延伸至PaaS層。但國外市場能跑通的方法,不一定適合國內。國內的中小企業付費意願較低、生命週期更短;中大型企業才是信息化轉型主力軍、企業級市場的主要客户羣體。國內的中大企業不僅更青睞個性化服務,而且其平均信息化水平相對發達國家落後,事務處理流程尚未完全規範,需要雲服務商幫助業務部署和平台建設。一開始直接採用標準化的SaaS模式,很難滿足這樣的下游需求。因此,以玄武云為代表的細分雲服務龍頭,選擇從PaaS層面出發,獲取關鍵客户資源,並搭建客户SaaS服務的IT基礎。

而在PaaS的基礎上,將業務重心聚焦至SaaS層面,意義十分重大。這將帶來從業務層面到投資維度的四個方面的影響:

1、更大的TAM(潛在市場空間)

PaaS業務延伸出的全生命週期SaaS業務具備更高的天花板。參考美國雲服務龍頭的經驗,SaaS模式下更容易實現產品品類擴張、跨領域擴張、跨區域擴張,未來想象空間極為廣闊。

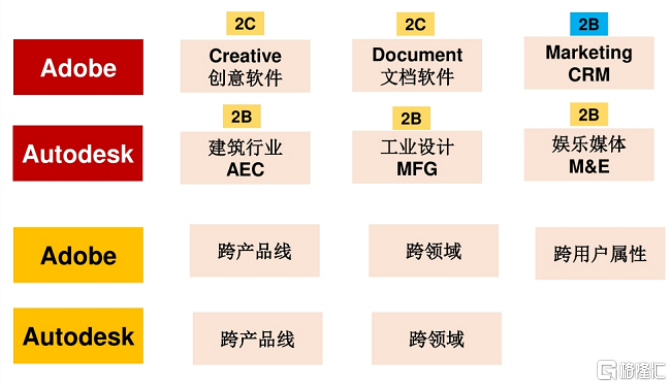

圖:Adobe和Autodesk向SaaS模式轉型

2、更穩定、更高速的成長

通過交叉銷售的方式,玄武雲可以通過PaaS服務為其SaaS服務引流,進一步綁定優質客户資源。從SaaS模式自身特點來看,其往往採用重複收費模式,使得長期收入更具穩定性。另外,SaaS只要在已有的客户基礎上,再獲增量客户就可以實現增長。這使得SaaS模式往往比Paas模式具有更快、更穩定的增長速度。

3、更可觀的盈利能力

SaaS服務的盈利水平遠高於PaaS服務。以玄武云為例,2022年公司CRM SaaS服務的毛利率為38.1%,而CRM PaaS服務的毛利率為7.9%,前者接近於後者的四倍。

這還要考慮到玄武雲的SaaS業務才進入初步發展階段,在後續規模效應下SaaS的費用有望進一步優化、人效有望進一步提升。

4、估值邏輯變化

重心的轉換,意味着公司逐步從PaaS業務為主的公司升級為以SaaS業務為主公司。相應地,成長邏輯的改變對應着估值邏輯的改變。由於資本市場已充分認識到SaaS收入可持續、可預測、邊際成本較低、規模效應較強等優點,因此SaaS廠商往往對應高得多的估值水平。

必須提到的是,資本市場仍未對玄武雲的SaaS業務有充分的認知。目前,玄武雲的估值為17億港元,摺合人民幣不到15億元。不計算玄武雲CRM PaaS業務的價值,CRM SaaS業務的PS僅為3,遠低於行業平均水平。

市場不僅低估了公司商業模式的價值,很可能還低估了玄武雲SaaS業務的發展前景,尤其是銷售雲的潛力。

銷售雲成第二成長曲線

公開資料顯示,玄武雲正深耕消費品行業,重構人、貨、場,賦能消費品行業數字化轉型,通過銷售雲勾勒第二增長曲線。根據知情人士透露,玄武雲旗下SaaS產品智慧100在快消行業的滲透率很高。

管理層稱銷售雲是第二增長曲線這一點不會改變,並表示對銷售雲非常有信心。公司給出的銷售雲業績指引十分引人注目:預計銷售雲2023年業績增長超80%,未來三年的年平均複合增長率約為60%。

儘管由於第四季度是銷售雲業務的旺季,因此銷售雲受到較大的疫情影響。但從全年度數據來看,銷售雲依然貢獻了6100萬的收入,佔整體CRM SaaS服務收入的比重近13%。由於銷售雲具有超過60%的高毛利水平,遠超出營銷雲的毛利率(收入佔比超八成,毛利率超不到40%)。由此可見,銷售雲已成為SaaS業務、乃至整個公司強勁的盈利增長引擎。

從更長遠的角度看,衡量一個SaaS業務的可持續成長性,關鍵要審視客户結構和市場份額。

一方面,擁有一定數量的優質核心客户資源,能帶來較為穩定的營收來源、營收體量,並使公司的拓展之路走得更有底氣。

玄武雲在各行行業均積累了優質客户羣。在快消品行業,14家白酒百強企業、22家日用品百強企業、32家飲料百強企業及34家食品百強企業是公司的客户。此外,公司與大客户深度綁定。根據財報,2022年銷售雲的核心客户留存率為91.7%,構成了該業務穩健向上的基本盤。

業績發佈會上的資料顯示,在2022年,銷售雲業務除了實現了量升(客户數量增加),亦實現了“價升”(ARPU上升)。同一個客户往往需要更多項目的轉化及延伸,玄武雲在已有客户關係的基礎上進行產品與服務的交叉銷售,成功地提升銷售雲用户的平均貢獻收入(APRU)。

另一方面,若SaaS廠商的市佔率達到一定的份額、客户達到關鍵規模(critical mass),就脱離多個小廠商殘酷競爭的局面,更加專注於技術升級和客户服務,並進一步獲得更多的市場份額,形成正向循環。據管理層在業績交流會上的説法,目前公司在快消零售行業的市佔率為20-30%,處於龍頭地位。公司已具備開啟良性循環的基礎。

快消行業的市場潛力巨大。根據弗若斯特沙利文的數據預測,2026年智慧CRM服務市場的營收將達到368億元,2021年至2026年的年複合增長率高達38.6%。玄武雲的銷售雲業務在該領域積累了眾多的頭部客户和案例經驗,有了行業龍頭作為背書,能將成功經驗進行復制到其它大客户中,並通過不斷完善產品矩陣,進而獲得腰部企業的訂單,提高產品與服務的滲透率。管理層稱,未來公司的目標是得到50%以上的市場份額。

“過去一年,無論是在技術研發以及我們產品的戰略儲備,我們都做了充足的準備。”玄武雲的管理層指出。2022年,公司繼續秉承廠商共耕、通路精耕、終端門店和終端用户的營銷和數字化管理一體化(BC一體化)三大業務模式,滿足客户日益增長的需求。

AI+SaaS打開應用場景天花板

除了銷售雲業務值得期待,AI相關業務展示出來的潛力也讓人印象深刻——2022年該細分業務的收入增長高達73.8%。

這得益於玄武雲多年來的研發投入。在2017年,公司成立了行業內第一家成立AI實驗室,具備全棧自研技術能力,搶佔先發優勢。目前,公司已開發基於機器學習、深度學習、圖像分割及光學字符識別的計算機視覺相關的人工智能識別引擎,以及基於數據智能的智能決策算法。這使得公司能夠為客户提供快消行業一流的算法,併為公司帶來更多的收入。“我們很多客户在AI場景上面的使用量也在不斷增加。”玄武雲管理層透露。

在2022年,儘管大環境承壓,玄武雲並未放緩研發與創新進度。相反的,公司繼續加大研發力度,報吿期內,研發費用同比增加25.1%,遠超收入增速。其中,公司夯實並完成了快消領域創新技術,包括3D深度估計及應用情景分析,進一步降低建模時間和人力成本。

玄武雲下一步計劃在生成內容領域(不限於文字,圖像,語音)結合CRM做更進一步的智慧場景創新。當前,類ChatGPT應用使得生成式AI時代提前到來。在2021年,玄武雲已基於Transformer的類ChatGPT技術來完善自身的算法。玄武雲原來的產品矩陣中就囊括了對話機器人。利用既有的AI+SaaS優勢,玄武雲將能更高效地擴展到更多的應用場景。

此外,在產品層面,公司不斷升級與完善AIoT產品和服務。2022年公司推出智能盒子、智慧冰櫃等主打產品,憑藉全渠道數據的整合力,助力客户實時監控終端冰櫃的陳列和動銷情況;完成了研發風幕櫃,用於實時識別產品陳列和銷量的情況,以便客户的業務人員根據終端情況及時進行產品補貨或陳列的調整。

綜合以上對各分部的估算,管理層對2023年全年做出了業績指引,預計公司整體收入的增速將達到20%。結合內部結構的優化,以及銷售雲業務十倍之於PaaS業務的毛利率來估算,2023年公司的盈利增速將十分樂觀。結合估值邏輯改變的影響,2023年玄武雲有機會迎來一記漂亮的“戴維斯雙擊”。

More Content