今日,3月份行情已收官,一季度行情也落下帷幕。

回顧來看,3月以來海外銀行風波不斷,市場整理中一度迎來調整加速,但隨着風波的平息,市場的擔憂有所減緩。而隨着美聯儲加息的放緩,對市場的壓力也有所減弱,以及國內降准以及經濟數據的向好之下,3月迎來翹尾上升。

展望4月,機構認為,A股4月受一季報業績預期向好的驅動,市場有望震盪向上,結構性機會為主。建議投資者關注科技TMT、國企改革等主線。港股方面,國泰君安首席海外策略分析師戴清認為,港股有望繼續受益海外流動性及國內經濟復甦延續,存在做多窗口。

3月紅盤收官!滬指一季度累升近6%

3月31日,A股以震盪下跌表現收官一季度行情。回顧3月A股市場走勢,在核心資產的大幅下跌下,A股整體呈現震盪下跌態勢,尤其在3月份經歷了史詩級的大跌,並在高層政策注入信心後有所反彈,隨後又處於弱勢震盪狀態。

具體來看, 在本月23個交易日中,上證指數、創業板指、深證成指月整體分別收跌-0.21%、-1.22%、-0.49%;拉長維度,上證指數、創業板指、深證成指一季度整體分別收升5.94%、2.25%、6.45%。

南水方面,3月北向資金累計淨買入超350億元,其中滬股通淨買入166.32億元,深股通淨買入187.79億元。一季度北向資金淨買入1859.59億元,其中滬股通淨買入960.96億元,深股通淨買入898.63億元。

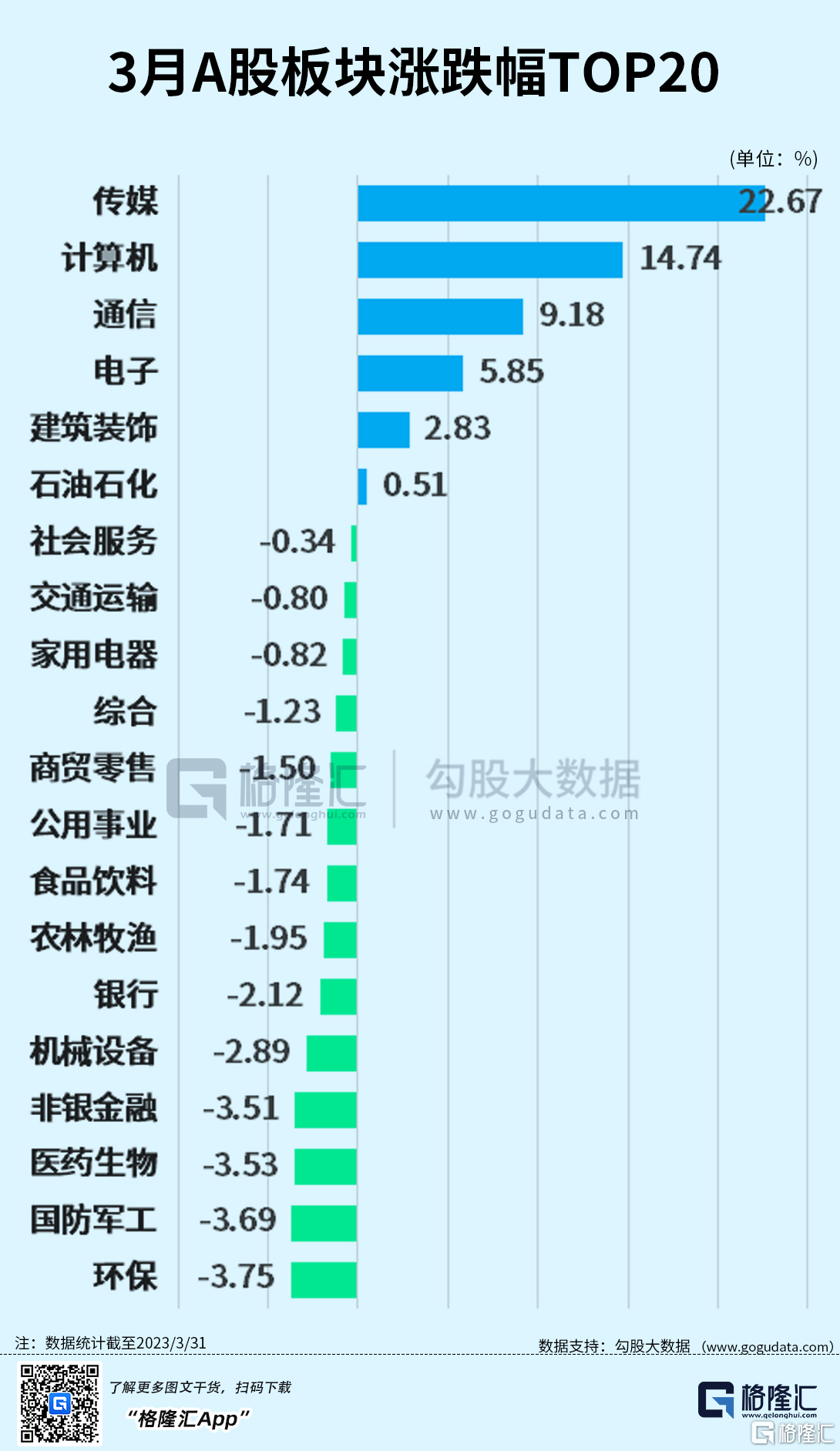

板塊方面,在3月中旬共同經歷大升大跌後,之後呈現明顯的資金喜好分歧現象。總的來看,3月多數板塊個股估值明顯回落。申萬31個行業指數中,傳媒(月度升幅22.67%)、計算機(月度升幅14.74%)、通信(月度升幅9.18%)本月升幅居前;建材(本月跌幅-10.78%)、採掘服務(月度跌幅-10.54%)、鋰礦(本月跌幅-9.44%)跌幅居前。

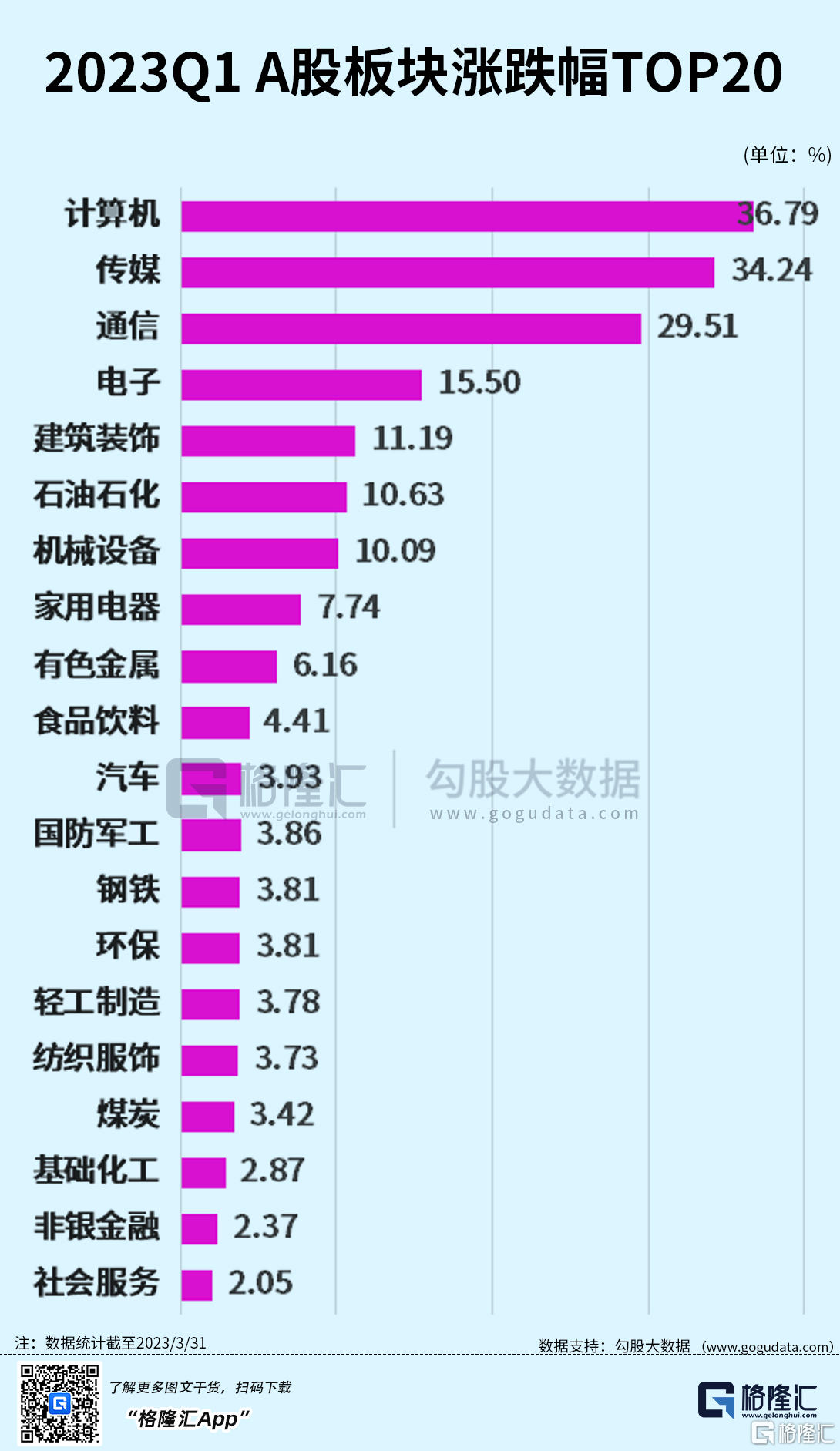

一季度來看,申萬31個行業指數中,有25個行業一季度錄得上升,其中計算機行業指數上升36.79%,升幅居首。傳媒、通信行業指數升幅居前,分別累計上升34.24%和29.51%。電力設備、銀行、商貿零售等6個行業指數一季度錄得下跌,房地產指數以6.11%的跌幅領跌所有行業。

個股方面,剔除新股及ST股,3月升幅居前三個股分別是,寒武紀(月度升幅121%)、崑崙萬維(月度升幅111%)、佰維存儲(月度升幅102.05%);跌幅居前三的個股分別是,金三江(月度跌幅-53.54%)、怡達股份(月度跌幅-51.13%)、紅相股份(月度跌幅-38.49%)。

一季度來看,剔除新股及ST股,升幅前三個股分別是,中航電測(季度升幅387%)、海天瑞聲(季度升幅262.71%)、寒武紀(季度升幅240.82%);跌幅前三的個股分別是,怡達股份(季度跌幅-51.04%)、昱能科技(季度跌幅-41.59%)、安奈兒(季度跌幅-39.55%)。

回顧一季度行情,遊戲、軟件開發、IT服務、計算機設備等題材明顯得到了資金追捧,三個月不到的時間,板塊累計升幅達到40%-50%,這是大牛市才有的特徵之一。

從表面上看,這些題材歸屬於TMT板塊,因此不少人覺得今年是“科技牛”。如果按照大賽道來劃分的話,它們都屬於數字經濟主題範疇。

展望二季度行情,機構認為,短期資金存量博弈的現狀正在被“擊破”,增量資金正持續入場。當前市場估值仍處於歷史中低位,機會大於風險,可繼續關注經濟修復主線中的泛消費板塊。

科技股爆發助攻港股V型反彈

3月,在歐美銀行風險事件持續發酵,海外股市波動加劇,但港股卻呈現出一定韌性。

整體來看,三大指數在月初一波上升後,恒指從3月7日起一路下跌,整體回撤一度達到7.78%。恒指在月內最低點跌到18829.11點,月內最高點為21005.66點,振幅超過10%。

到了三月下旬,恒指持續反彈,臨近月末的幾個交易日均穩定站上了20000點。恒指科技指數也走出類似的趨勢,但與恒指稍微有些不同的是。恒指在3月末持續上升,目前位置超過了月初。

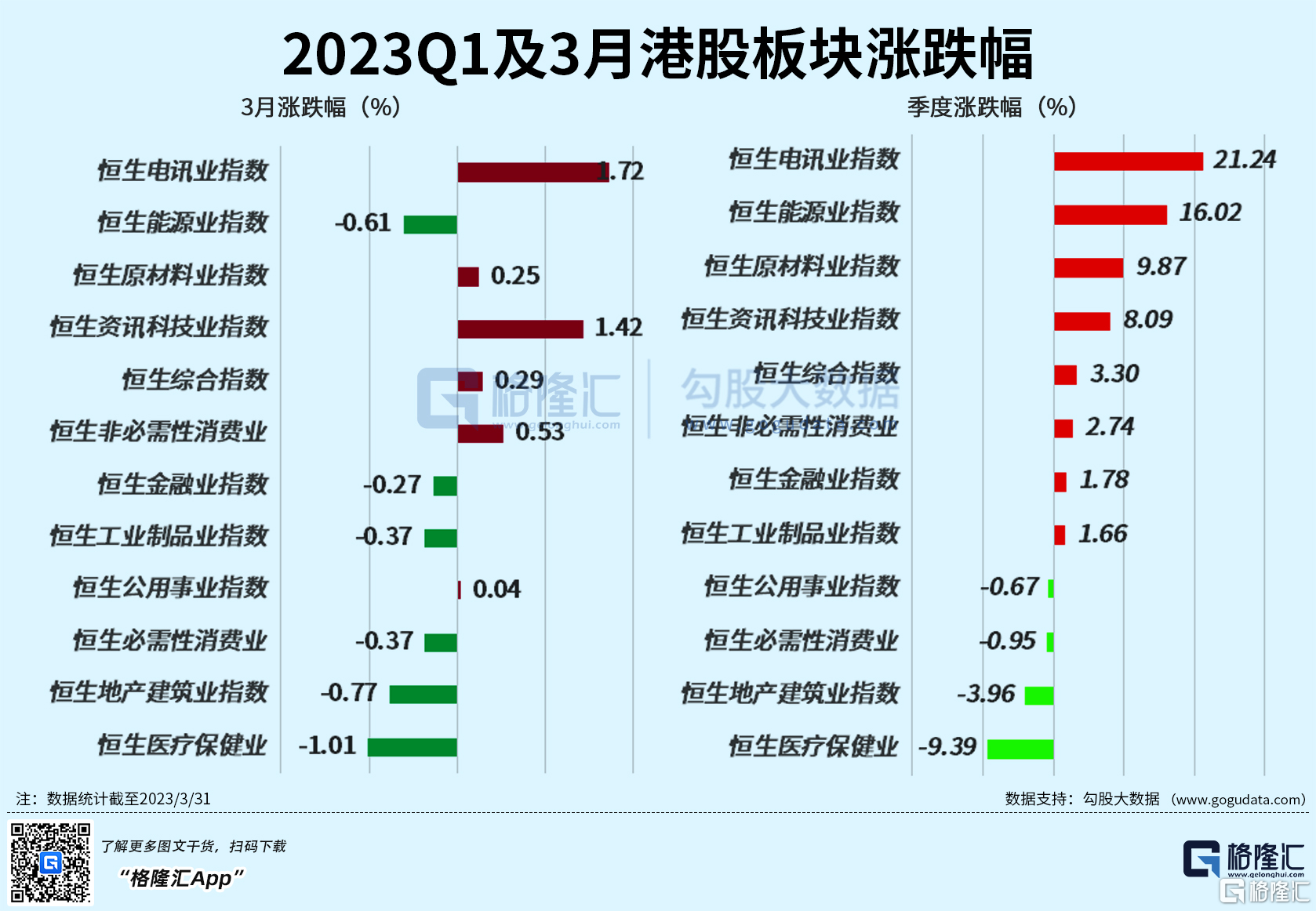

具體來看,本月,恒生科指月累升9.65%,一季度累升4.24%;恒生指數月累升3.10%,一季度累升3.13%;國企指數月累升5.89%,一季度累升3.94%。

縱觀3月港股反彈行情,以電信股代表的“數字中國”概念,國企股引領的“中字頭”行情,以及大熱的ChatGPT主線輪番上升,因海外銀行危機誘發的“避險股行情”也一度翹頭。

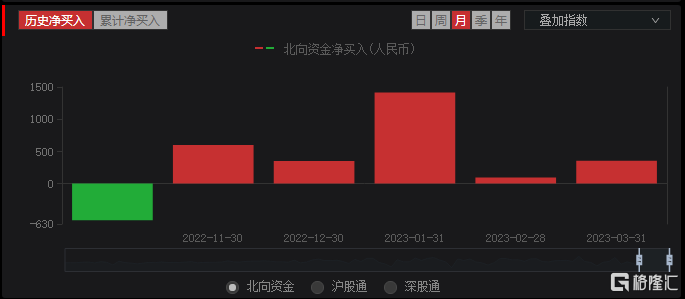

北水方面,3月南向資金累計淨買入超671.39億港元,其中港股通(滬)淨買入307.68億港元,港股通(深)淨買入363.72億港元。一季度南向資金淨買入756.65億元,其中港股通(滬)淨買入240.20億港元,港股通(深)淨買入516.46億港元。

個股方面,剔除百億市值以下的,3月升幅居前三個股分別是,金山雲(月度升幅108.74%)、艾美疫苗(月度升幅76.31%)、思派健康(月度升幅60.65%)、;跌幅居前三的個股分別是,康希諾生物(月度跌幅-29.53%)、康龍化成(月度跌幅-24.93%)、東方甄選(月度跌幅-24.02%)。

一季度來看,剔除百億市值以下的,升幅前三個股分別是,Mog Holdings(季度升幅151.61%)、星空華文(季度升幅132.37%)、金山雲(季度升幅104.76%);跌幅前三的個股分別是,洪九果品(季度跌幅-70.42%)、迅銷(季度跌幅-63.64%)、君實生物(季度跌幅-43.51%)。

4月市場以結構性機會為主

對於A股後市,銀河證券指出,開年以來宏觀數據表現良好,各項利好政策也在不斷提振市場信心。消費將帶動加快經濟修復的節奏,支撐市場上行。4月將迎來一季報業績密集披露期,4月受一季報業績預期向好的驅動,市場有望震盪向上,結構性機會為主,已充分調整+有催化劑的板塊是配置主要方向。

中信證券表示,市場即將步入一季報的密集披露期以及經濟政策的校準期,經濟恢復節奏和結構有所分化,政策或有結構性加碼;全球流動性拐點已至,海外風險頻發凸顯中國資產吸引力;機構密集調倉和賽道轉換吿一段落,數字經濟交易熱度已達極致,逐步向上下游擴散,虹吸效應預計明顯減弱,季報業績修復作為階段性主線開始浮現。

東吳證券表示,4月有可能出現宏觀層面變化,建議均衡配置。從企業微觀層面觀察,一季報仍有部分企業業績並不樂觀。假如這些微觀數據反映在3月宏觀數據中,可能會有更多經濟刺激政策出台,傾向於兩個方面會有變化:一是房地產開發企業,尤其是民營房地產開發企業可能獲得更為便利的資金融通,從而將房產銷售轉化為房地產投資的上升。二是地方財政或可獲得資金支持,能夠持續進行基礎建設投資。因此,4月金股組合配置更為均衡,增加食品飲料、建築建材、公用事業等平衡組合。

港股方面,交行沃德財富指出,從短期來看,港股可能仍有波動。歐美銀行風險事件、美聯儲貨幣政策和地緣政治不確定性在短期內難以消除,港股仍存在一定的波動風險。從中長期來看,港股基本面延續修復趨勢,估值水平較為合理,港股配置價值仍存。

一方面,內地企業在香港上市公司中的佔比較高,港股基本面和國內經濟息息相關。隨着國內穩增長政策持續落地,我國經濟復甦趨勢或進一步明朗,港股公司有望迎來業績修復。在我國經濟延續修復、海外經濟衰退風險升温的背景下,港股對外資仍有較強的吸引力。

另一方面,港股估值仍存一定的修復空間。橫向對比來看,目前恒生指數的市盈率和市淨率仍低於全球多數主要股指。縱向對比來看,目前恒生指數市盈率處於近10年的歷史均值水平附近,市淨率處於近10年的20%分位數附近,港股估值水平仍較為合理。

第一上海證券首席策略師葉尚志認為,現階段,市場仍處於短線安全期。一方面,美聯儲有望進一步放緩加息,市場甚至開始炒作5月初的議息會議上有宣佈不加息的機會,都舒緩了近期比較緊繃的市場氣氛。另一方面,港股近期公佈的大藍籌業績表現符合預期,也可以給盤面帶來支撐。走勢上,恒指首個主要反彈阻力仍見於21005點,在未能升穿前,反覆震盪、來回拉扯態勢仍將是市場運行主旋律。

巨豐投顧認為,今年以來截至3月,市場依然顯示出政策的積極以及流動性的合理,對市場帶來整體的支撐和提振,中期向好趨勢未變。而海外一度波動給市場帶來干擾,雖然影響放緩,但潛在風險猶存。而市場整體處於階段修復尾聲以及結構調整的過程中,波段或有反覆以及不確定性。

因此,進入到4月份,在相對不確定性當中,可適當以業績這條主線,去博弈結構性行情為主。

More Content