核心觀點

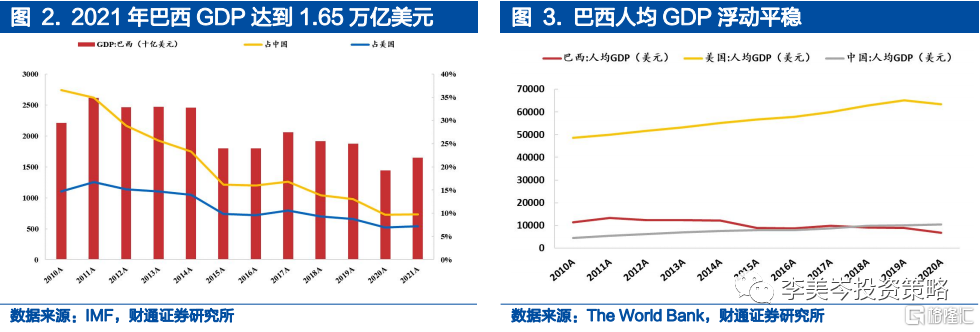

巴西經濟規模呈波動下降趨勢,股市權重行業為金融業。宏觀經濟方面,2010~2020年巴西GDP從2.21萬億美元下滑至1.65萬億美元,佔中國比重從2010年的37%下滑至2021年的10%;人均GDP方面,2014年後呈下降趨勢,並於2018年被中國反超。資本市場方面,金融行業總市值為1.27萬億雷塞爾,能源、公用事業分別以7444、6557億雷塞爾位列第二和第三;從各行業平均市值來看,能源行業以391.8億雷塞爾的平均市值位列第一。

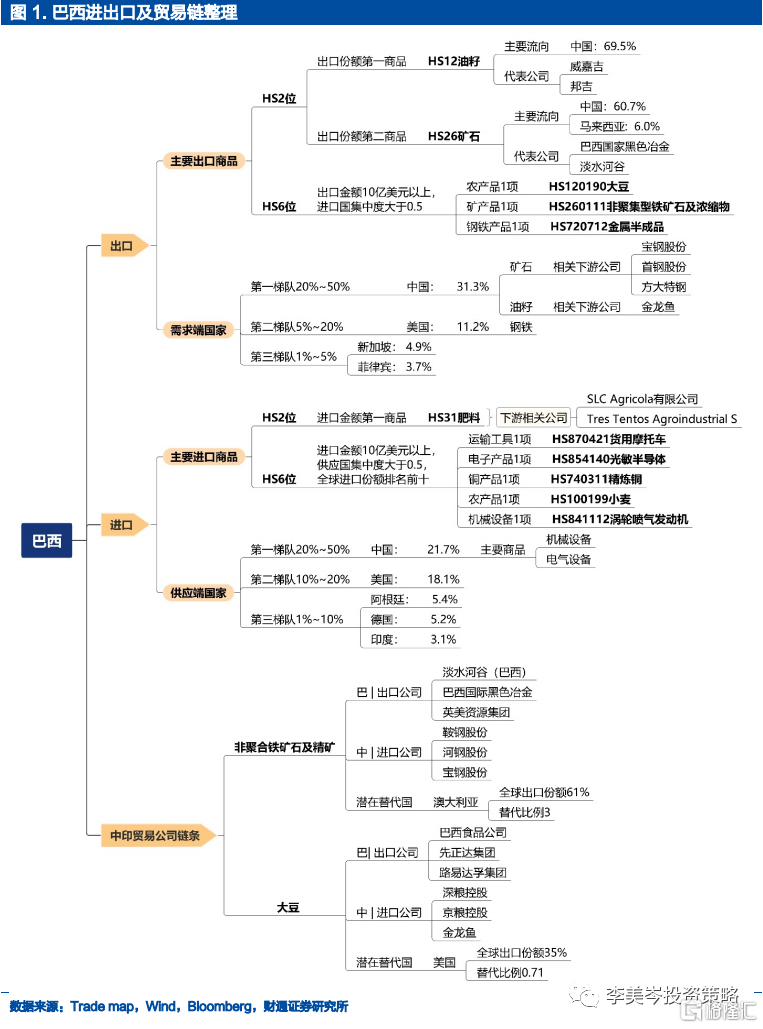

巴西出口結構來看資源國屬性突出,油籽和礦石產品全球出口份額排名靠前且進口國集中度較高,主要對應分別行業為採掘業、食用油行業。

· 對出口國而言:礦石方面,巴西最大市值公司包括巴西國家黑色冶金、淡水河谷等;油籽方面,巴西最大的生產加工企業有威嘉吉、邦吉等。

· 對進口國而言:礦石類產品主要出口至中國、馬來西亞,兩者份額分別為60.7%、6%,澳大利亞、智利、祕魯等能夠替代部分供給;油籽類產品主要出口至中國,份額為69.5%,美國、加拿大等能夠替代部分供給。

巴西進口結構來看中下游製造業較為薄弱,細分來看肥料是全球主要進口市場,主要對應行業為種植業。

· 對出口國而言:細分來看肥料是全球主要進口市場,但對應供應國集中度較低。市值靠前的出口型A股公司有亞鉀國際、雲天化等。

· 對進口國而言:肥料主要對應行業為種植業。下游市值大有代表性的巴西公司有SLC Agricola有限公司、Tres Tentos Agroindustrial S等。

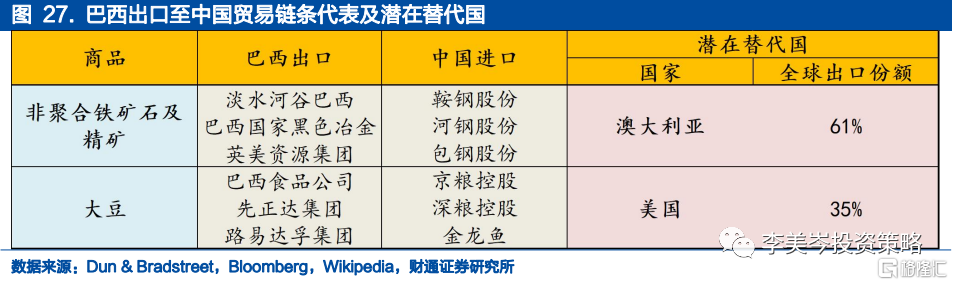

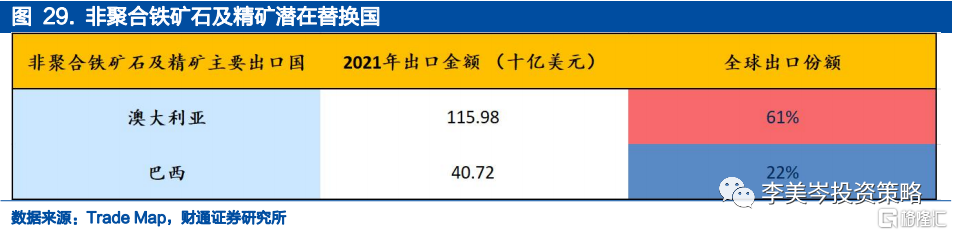

中巴貿易核心產品:中國進口方面,共有兩項商品中巴聯繫較為緊密,分別是非聚合鐵礦石和精礦、大豆。中國出口方面,光敏半導體和電話零件等商品均呈現為巴西對華需求較大,但並不是主要市場,各自佔中國出口份額在10%以下,對國內上市公司業績影響較小。中巴貿易上我國進口部分更為關鍵,具體公司鏈條展開如下:· 非聚合鐵礦石及精礦:首先由淡水河谷巴西、巴西國家黑色冶金、英美資源集團等巴西龍頭上市公司出口,中國方面礦業企業如鞍鋼礦業、河鋼礦業及包鋼集團等進口後加工並銷售。澳大利亞為全球第一大非聚合鐵礦石及精礦出口國,潛在替代比率約為3。

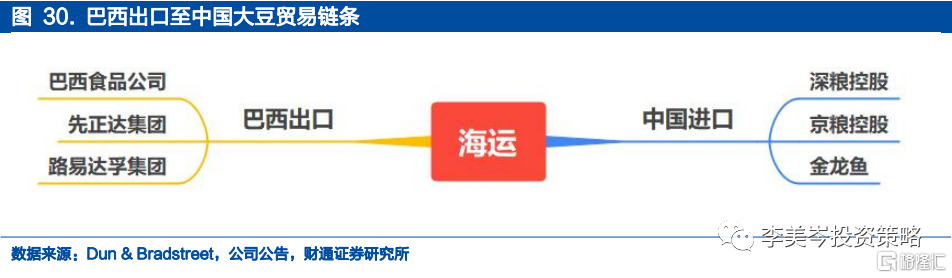

大豆:首先由巴西食品公司、先正達集團、路易達孚集團等出口,再由中國大豆進口商京糧控股、深糧控股、金龍魚等進口及銷售。美國是全球第二大大豆出口國,潛在替代比率約為0.71。

風險提示:各國海關、統計局數據口徑存在偏差;進出口貿易額存在使用FOB和CIF兩種價格的偏差;進出口貿易相關公司並不一定直接存在貿易往來關係。

正文

1. 巴西經濟規模呈波動下降趨勢,股市權重行業為金融業

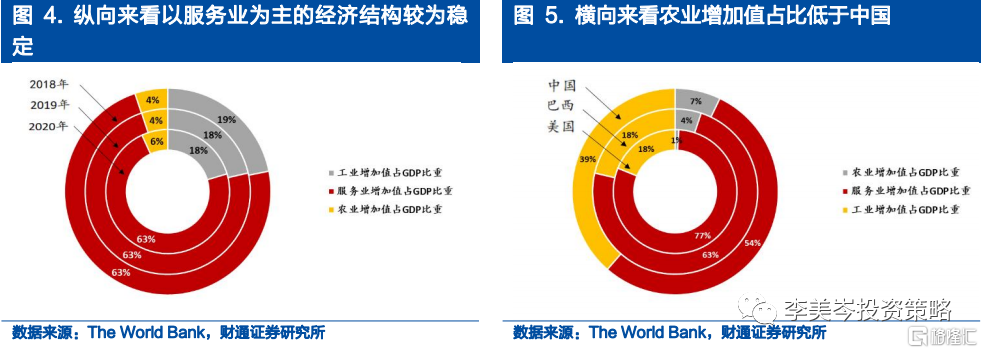

巴西以服務業為主、工業為輔的經濟結構較為穩定,農業增加值佔GDP比重高於美國,低於中國。2018~2020的三年間,巴西服務業、工業增加值分別穩定在63%及18%左右。我們對中、巴、美經濟結構進行橫向比較,三國經濟結構均有差異,工業增加值佔GDP比重方面巴西與美國均為18%;農業增加值佔比方面高於美國,低於中國;服務業方面,低於美國,但高於中國。

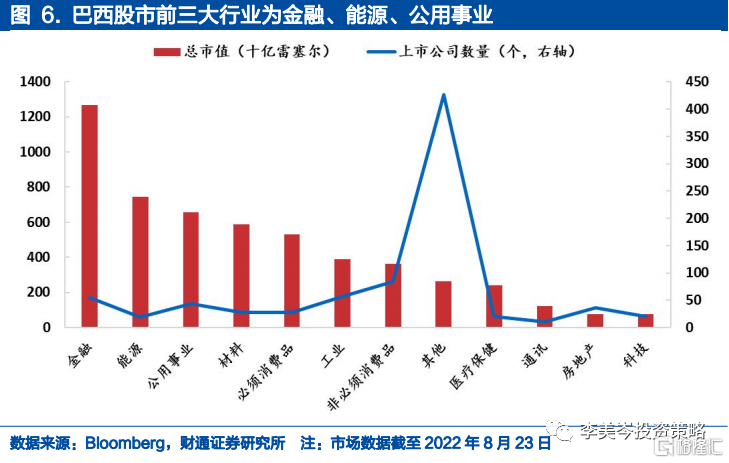

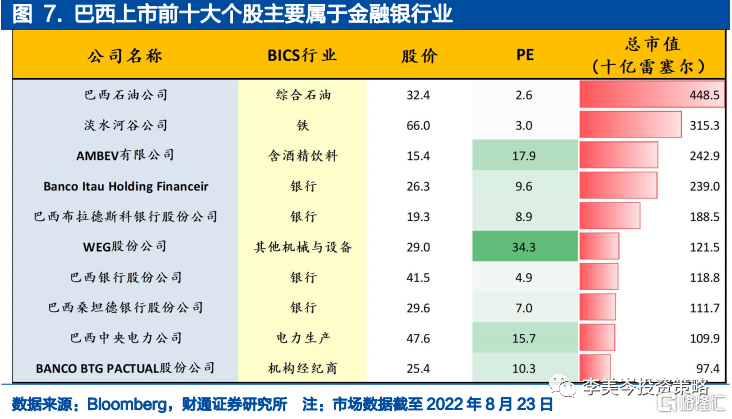

巴西股市金融權重最大,總市值前三大行業市值佔比約55%。具體來看,金融行業總市值為1.27萬億雷塞爾,能源、公用事業分別以7444、6557億雷塞爾位列第二和第三。從各行業平均市值來看,能源行業以391.8億雷塞爾的平均市值位列第一。

市值前十大個股主要為銀行,石油行業頭部效應突出。金融行業銀行佔比眾多但總市值較低,如Banco Itau Holding Financeir,巴西布拉德斯科銀行股份有限公司和巴西銀行股份公司等。巴西最大上市公司為巴西石油公司,以4485億雷塞爾的總市值位列榜首,屬於綜合石油行業。

2. 全球出口份額第一的油籽類產品主要目的地為中國

我們分別從主要往來國家地區、主要貿易商品兩個維度對巴西出口進行拆解,梳理巴西的核心出口往來國家地區&商品鏈條。2.1. 油籽和礦石產品全球出口份額排名靠前且進口國集中度較高

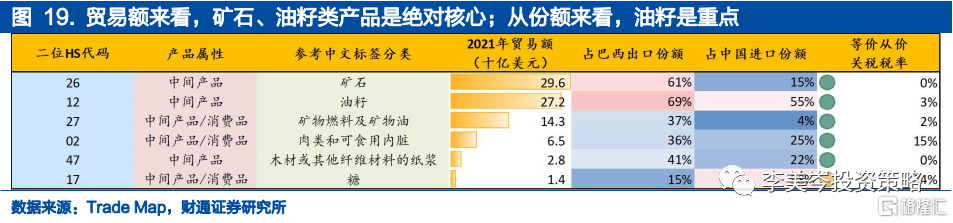

巴西出口結構來看資源國屬性突出。2021年巴西出口產品金額高於10億美元且排名前20的主要大類商品CR20約為87%,其中礦石、油籽、礦物燃料及礦物油三項產品CR3達到52%。同時,礦石和油籽也是貿易順逆差的主要來源。

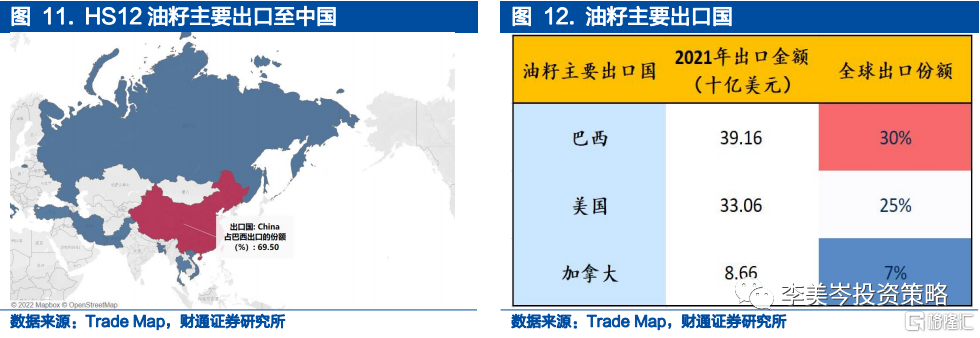

油籽出口份額位列全球第一。出口份額第一商品:HS12油籽巴西出口份額達到30%,進口國集中度0.49;HS17糖及糖果、HS09咖啡茶及香料出口份額分別達19%/11%,但進口國集中度較低,分別為0.05/0.09。出口份額第二商品:HS26礦石出口份額為13%,進口國集中度0.38;HS02肉類產品和HS47木材類產品出口份額分別為12%/13%,但下游進口國分散,進口國集中度分別為0.15/0.22。

全球出口份額排名前三,進口國集中度較高的核心商品礦石、油籽對應行業主要為採掘業、食用油行業。採掘類行業,代表上市公司為巴西國家黑色冶金、淡水河谷等;食用油行業,巴西最大的壓榨油企業威嘉吉、邦吉等壓榨公司。

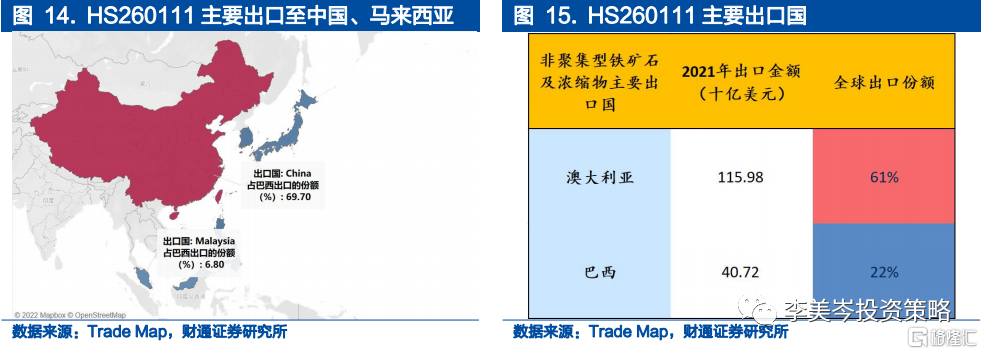

HS26礦石類產品主要出口至中國和馬來西亞,兩者份額分別為60.7%、6%。其餘HS26出口份額在5%以上的國家有澳大利亞、智利、祕魯等,能夠在巴西供給不暢的情況下較好的彌補該部分缺口。

HS12油籽類產品主要出口至中國,份額為69.5%。其餘HS12出口份額在5%以上的國家有美國、加拿大等,能夠在巴西供給不暢的情況下彌補部分缺口。

我們從HS2位下沉至HS6位,設置兩項條件篩選巴西出口的核心細分商品(見下表):1)出口金額10億美元以上;2)進口國集中度大於0.5。

全球出口份額排名靠前的商品根據屬性分類

農產品1項:大豆。

礦產品1項:非聚集型鐵礦石及濃縮物

鋼鐵產品1項:金屬半成品

以上三項商品滿足出口份額前五以及進口國集中度高於0.5兩項條件,因此巴西在HS260111、HS120190、HS720712鏈條上具有較強議價權。

HS260111非聚集型鐵礦石及濃縮物主要出口至中國、馬來西亞,兩者份額分別位69.7%和6.8%。其餘出口份額在5%以上的國家為澳大利亞,兩國在此鏈條上有突出的控制權力。

120190大豆主要出口至中國(份額70.4%)。其餘出口份額在5%以上的國家為美國,巴西在該商品出口鏈條上有較強的控制權。

2.2. 需求端主要靠中美消化

巴西出口目的地根據份額可以分為三個梯隊:

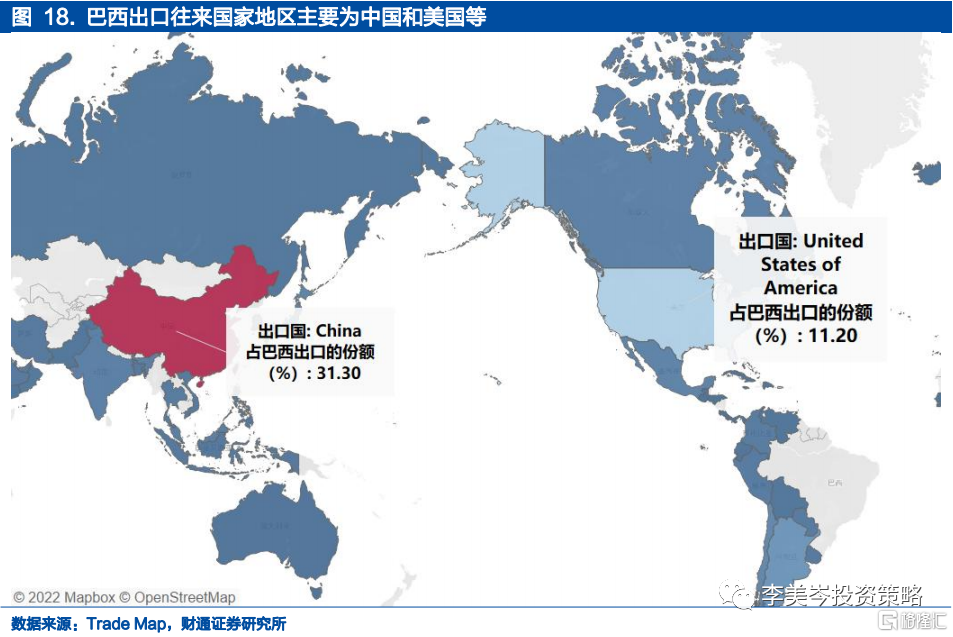

第一梯隊20%~50%:中國(31.3%);

第二梯隊10%~20%:美國(11.2%);

第三梯隊1%~5%:阿根廷(4.2%)、荷蘭(3.3%)等。

通過篩選份額佔比10%以上的中、美兩國貿易結構分別做進一步拆分,從而把握年貿易額在10億美元以上的重點大類商品。

中國:礦石、油籽的核心出口目的地。貿易額來看,6項商品佔總貿易額比重約95%,其中礦石、油籽類產品是核心。份額來看,礦石和油籽品佔巴西出口份額達61%和69%,對該市場有一定依賴度。

上述兩項商品主要對應下游行業主要為採掘行業以及食用油行業。採掘行業方面,因為上游產品主要為礦石類產品,因此下游是冶金類行業,市值較大的代表性上市公司為寶鋼股份、首鋼股份、方大特鋼等。食用油產品方面,上游產品為油籽類產品,因此下游是食用油壓榨行業,市值較大的代表性上市公司為金龍魚等。

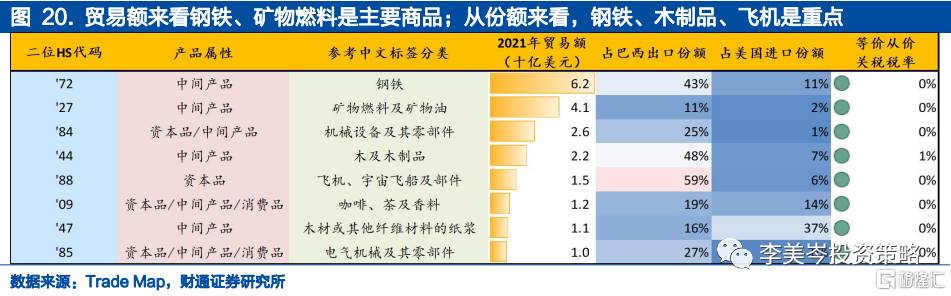

美國:鋼鐵、木及木製品、飛行器的主要出口目的地。貿易額來看,8項商品佔貿易額比重的63%,其中鋼鐵和礦物燃料是主要部分。份額來看,鋼鐵、木及木製品及飛機類出口至美國佔比超過40%,對美國市場依賴度較高。

3. 中下游製造業依賴進口,機械電子等設備主要由中國供貨

我們分別從主要往來國家地區、主要貿易商品兩個維度對巴西進行拆解,梳理巴西的核心出口往來國家地區&商品鏈條。3.1. 汽車、機械設備等進口依賴度較高,但供應國分散

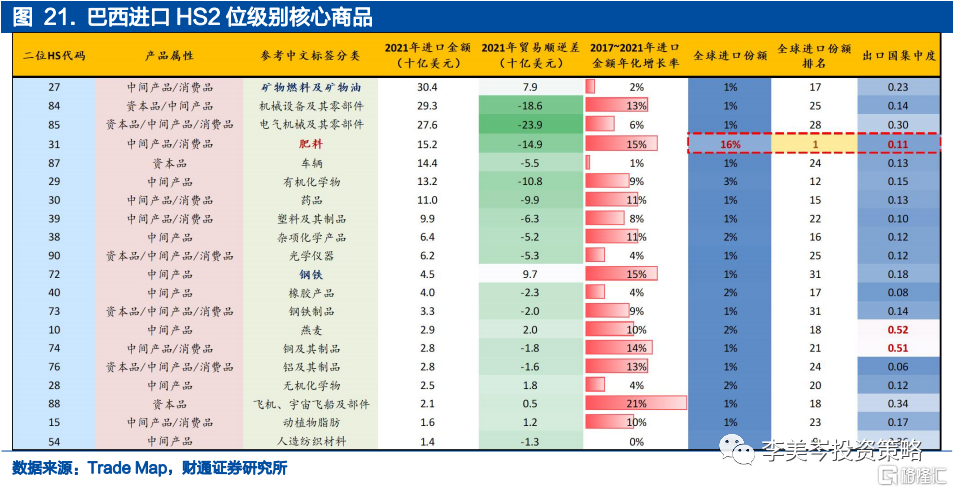

巴西進口結構來看中下游製造業薄弱的特點突出。2021年巴西進口金額CR20約為87%,位列前三位的商品中,機械設備及其零部件、電氣機械及零部件商品是貿易逆差的主要來源。

細分來看肥料是全球主要進口市場,但對應供應國集中度較低。HS31肥料進口份額排名全球第一,份額約為16%,但對應集中度低至0.11。前二十核心商品中,燕麥和銅及其製品供應國集中度分別為0.52和0.51相對較高,其餘進口國集中地均低於0.5。

核心商品肥料主要對應行業為種植業。肥料方面,下游市值大有代表性的巴西公司有SLC Agricola有限公司、Tres Tentos Agroindustrial S等。

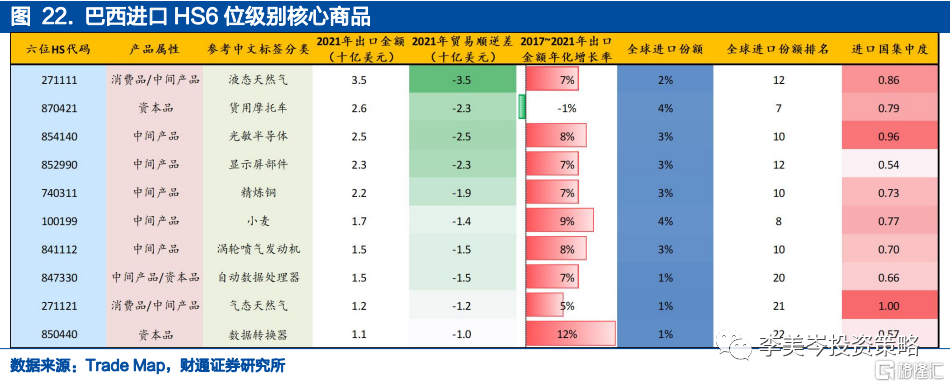

我們從HS2位下沉至HS6位,設置兩項條件篩選巴西進口的核心商品(見下表):1)進口金額10億美元以上;2)供應國集中度大於0.5。

全球進口份額排名前十的商品根據屬性分類

電子產品 1 項:光敏半導體

運輸工具 1 項:貨用摩托車

銅產品 1 項:精煉銅

農產品 1 項:小麥

機械設備 1 項:渦輪噴氣發動機

3.2. 進口供給主要來自中國、美國

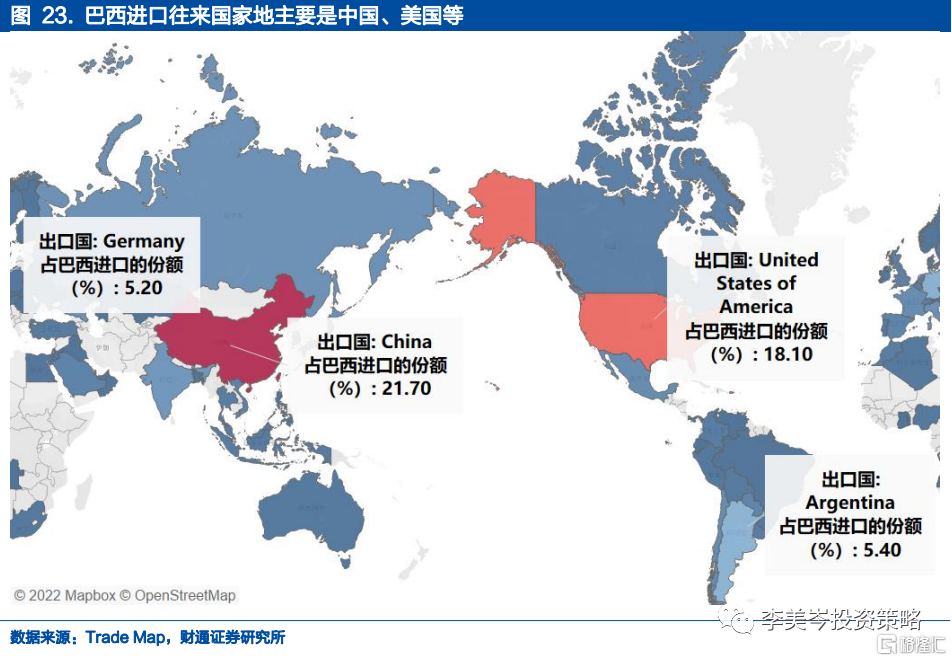

巴西進口來源地根據份額可分為五個梯隊:

第一梯隊20%~50%:中國(21.7%);

第二梯隊10%~20%:美國(18.1%);

第三梯隊1%~10%:阿根廷(5.4%)、德國(5.2%)、印度(3.1%);

我們對份額佔比在10%以上的中美兩國貿易結構分別做進一步拆分,從而把握年貿易額在10億美元以上的重點大類商品。

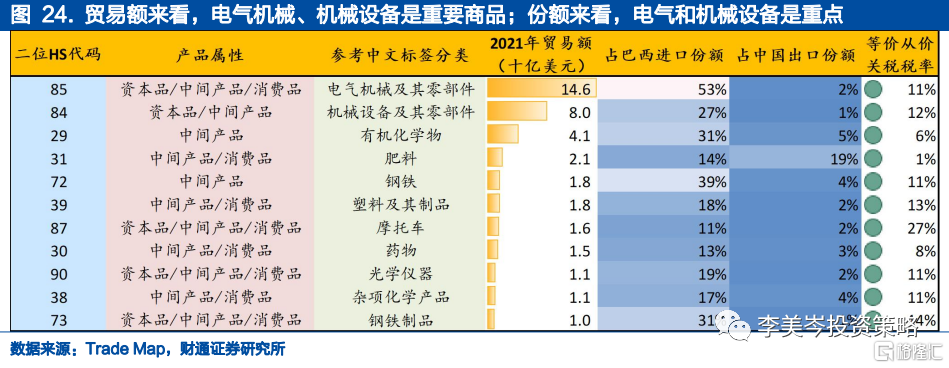

中國:電氣機械、機械設備的主要進口來源。貿易額來看,2項商品佔總貿易額比重約42%,電子、機械設備是主體;份額來看,電子機械零件自中國進口的比重達53%,對該來源有較高依賴度。

電氣機械、機械設備主要對應電力設備、機械設備行業。電力設備分類下主要商品為電腦,機械設備分項下主要商品為光敏半導體和電話,分別屬於我國光伏及消費電子代工產業鏈。

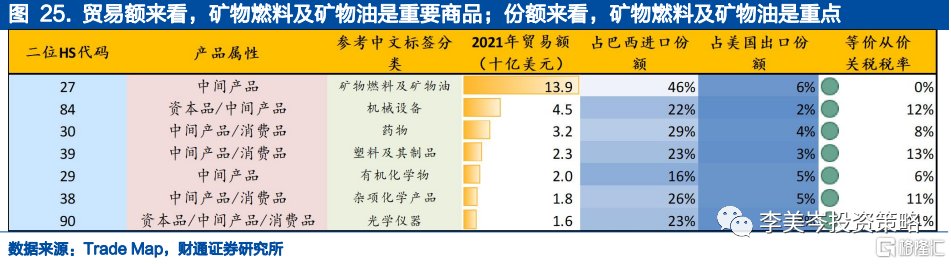

美國:礦物燃料及礦物油的主要來源。對應行業為礦物燃料行業,此項分類下主要商品為石油。

4. 中國進口大豆、非聚合鐵礦石及精礦貿易額佔比高,兩國聯繫較為緊密,出口鏈影響甚微

首先下沉至六位代碼層面,篩選貿易額10億美元以上,中國在巴西進/出口中份額在70%以上的商品,整理出中國進出口商所處行業位置。

中國進口方面,共有兩項商品中巴聯繫較為緊密,分別為非聚合鐵礦石及精礦、大豆。

· 中巴貿易鏈條上,非聚合鐵礦石及精礦佔巴西出口70%、佔華進口22%

首先由淡水河巴西、巴西國家黑色冶金、英美資源集團等上市鐵礦石公司出口,然後由中國公司進口及銷售。中國進口端礦業領頭公司有鞍鋼礦業、河鋼礦業、包鋼集團等。

我們篩選出全球出口份額高於5%的國家,發現澳大利亞為全球第一大非聚合鐵礦石及精礦出口國,能在巴西供給不足的情況下較好補充缺口,替代率約為3。

· 中巴貿易鏈條上,大豆佔巴西出口的70%、佔華進口的62%

巴西端大豆農產品代表出口公司有巴西食品公司、先正達集團、路易達孚集團等。進口端大豆下游產品主要為大豆壓榨油,中國大豆壓榨公司有京糧控股、深糧控股、金龍魚等。

篩選HS120190產品全球出口份額,發現美國為大豆的全球第二大出口國,替代比率約為0.71。

中國出口方面,兩項商品均呈現為巴西對華需求較大,但並不是主要市場,三項商品均佔中國出口份額在10%以下,對國內上市公司業績影響較小。

風險提示

各國海關、統計局數據口徑存在偏差;

進出口貿易額存在使用FOB和CIF兩種價格的偏差;

進出口貿易相關公司並不一定直接存在貿易往來關係。

注:文中報吿節選自財通證券2022年08月30日研究報吿《礦石寶藏國--全球產業鏈巡禮之巴西》

本報吿分析師 :李美岑 SAC執業證書編號:S0160521120002

More Content