據深交所公吿,深圳證券交易所上市審核委員會定於2023年3月31日召開2023年第17次上市審核委員會審議會議,屆時將審議河北一品製藥股份有限公司(簡稱:一品製藥)的首發IPO申請,公司擬登陸創業板,中信建投證券為其保薦機構。

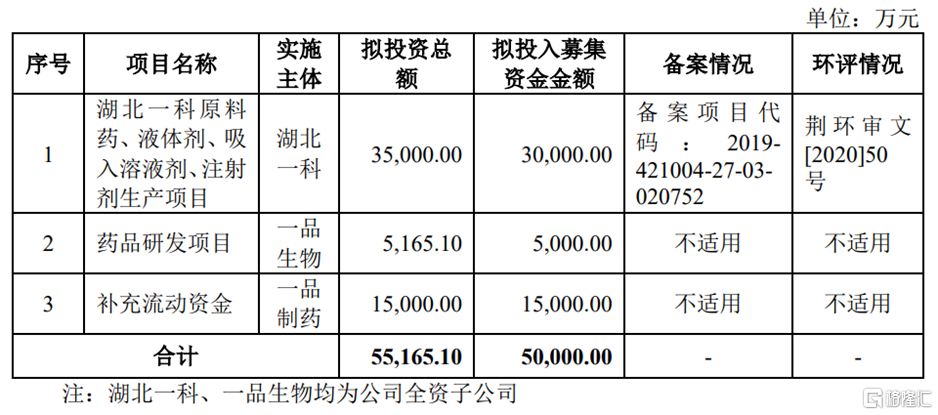

本次衝刺上市,公司擬募資5億元,計劃用於投資“湖北一科原料藥、液體劑、吸入溶液劑、注射劑生產項目”、“藥品研發項目”、“補充流動資金”。

(募集資金用途,圖片來源:招股書)

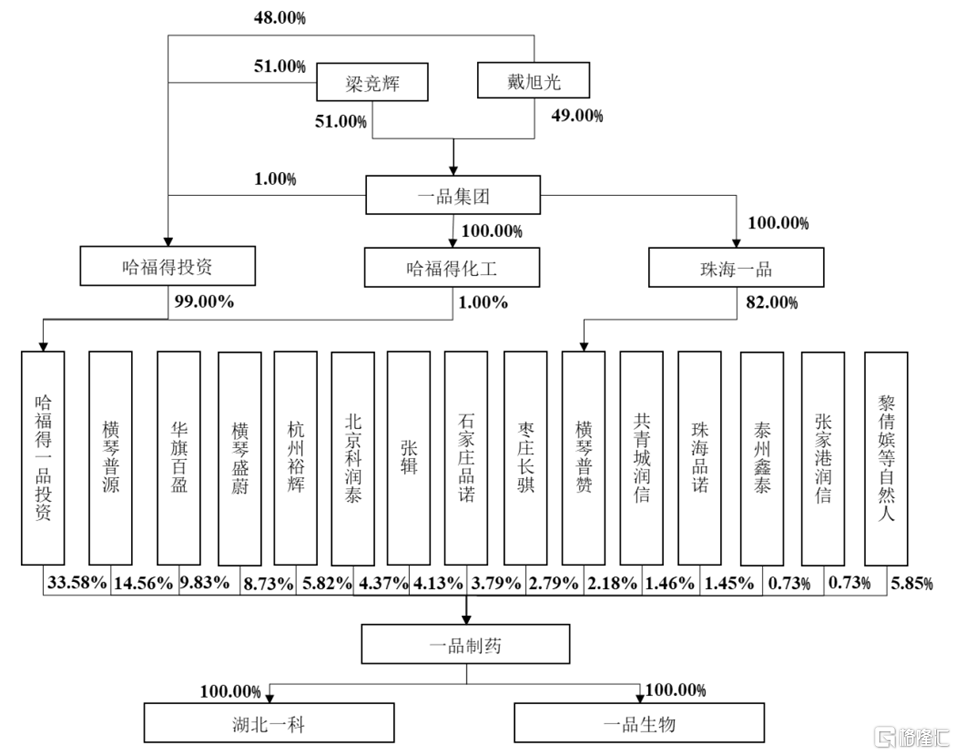

一品製藥的前身一品有限成立於2013年5月,由九派製藥、九派集團共同出資設立。截至最新招股書籤署日,公司的控股股東為哈福得一品投資,其持有發行人2306.50萬股股份,佔公司總股本的33.58%;實際控制人為梁競輝和戴旭光,二人合計控制公司35.77%股權。

(股權結構圖,圖片來源:招股書)

1. 產品結構集中

一品製藥自成立以來一直專注於化學制劑和原料藥的研發、生產和銷售,公司核心產品為鹽酸烏拉地爾注射液、吸入用七氟烷、鹽酸羅哌卡因注射液及複方α-酮酸原料藥等,並佈局了門冬氨酸鳥氨酸注射液、氟比洛芬酯原料藥等製劑產品及原料藥,涵蓋了心血管類、麻醉類、代謝類等多個領域。

截至最新招股説明書籤署日,公司擁有21個化學藥品製劑批准文號和19個原料藥備案登記號,其中5個藥品被列入國家醫保目錄(甲),10個藥品被列入國家醫保目錄(乙),4個藥品被列入國家基本藥物目錄。

競爭格局方面,公司麻醉核心製劑產品吸入用七氟烷銷量在國內仿製藥企業中位列第三;心血管類核心製劑產品鹽酸烏拉地爾注射液銷量在國內仿製藥企業中位列第二。

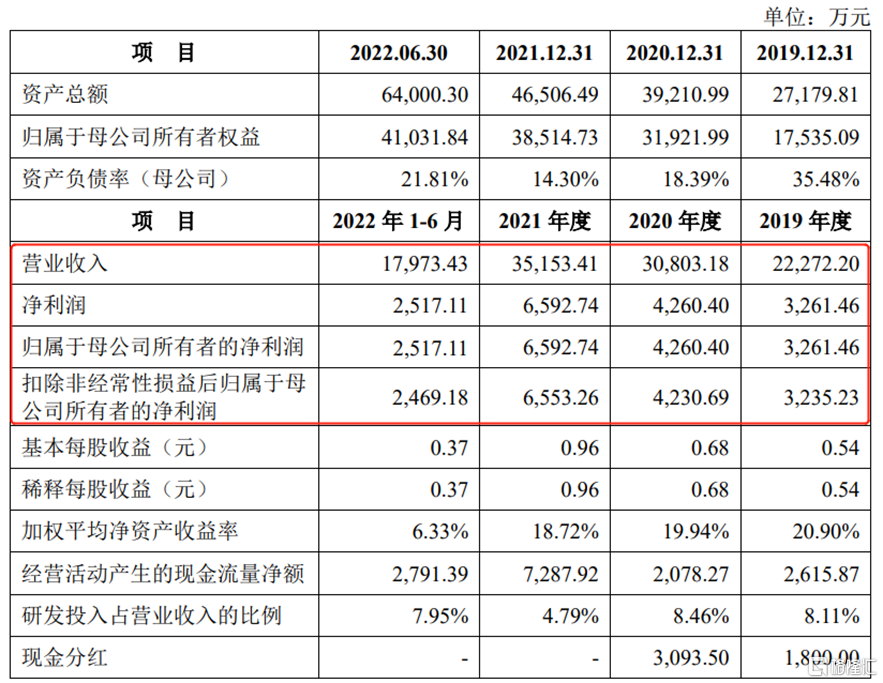

業績方面,2019年至2022年16月各報吿期,一品製藥的營業收入分別為2.23億元、3.08億元、3.52億元和1.80億元,相對應的歸母淨利潤分別為3261.46萬元、4260.40萬元、6592.74萬元和2517.11萬元,其中2019年、2020年公司進行了現金分紅分別為1800萬元、3093.50萬元。

(主要財務數據及指標,圖片來源:招股書)

公司同步開展化學原料藥及製劑的生產銷售業務,其中化學藥品製劑收入佔主營業務收入的比重在60%以上。公司主要收入來源為鹽酸烏拉地爾注射液、鹽酸羅哌卡因注射液、吸入用七氟烷和複方α-酮酸原料藥,報吿期內上述品種主營業務收入佔比超過80%,存在主要產品相對集中的風險。

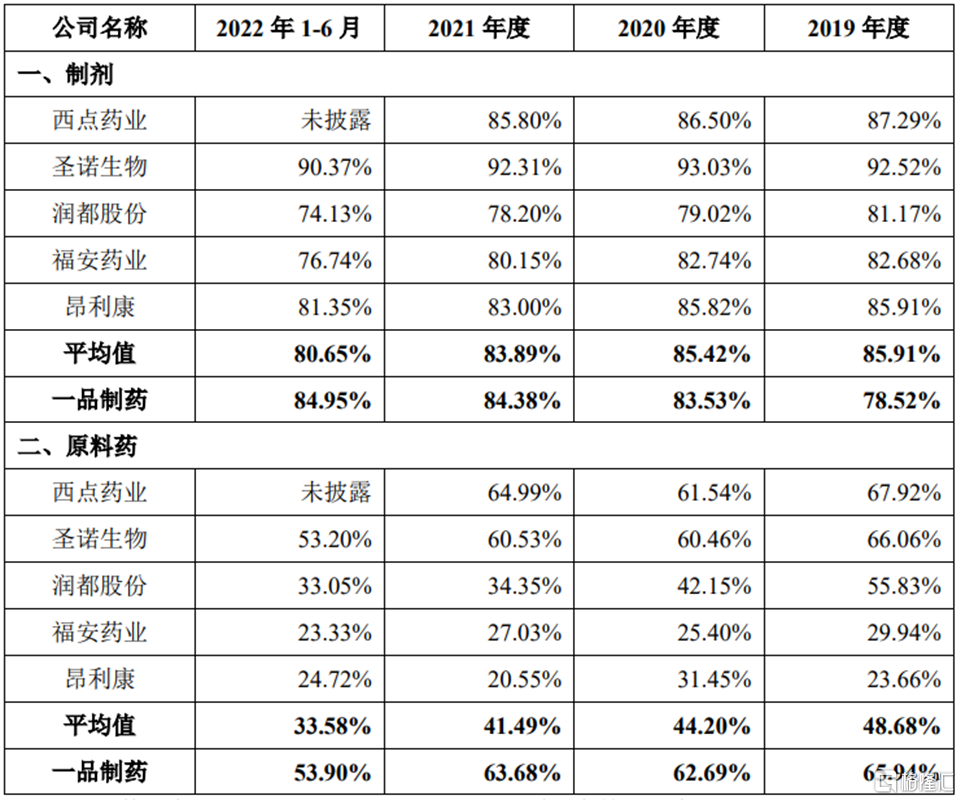

報吿期內,公司的主營業務毛利率分別為74.74%、75.55%、77.18%及76.72%,保持一定的穩定。其中製劑毛利率由78.52%上升至84.95%,與可比上市公司西點藥業較為接近,低於聖諾生物,略高於潤都股份、福安藥業、昂利康;原料藥毛利率由65.94%降至53.90%,與聖諾生物較為接近,低於西點藥業,高於潤都股份、福安藥業、昂利康。

(同行業可比公司毛利率比較,圖片來源:招股書)

根據招股書,公司於2022年全年的營業收入為3.82億元,同比增長8.62%;預計歸母淨利潤為7262.45萬元,同比增長10.16%;不過,由於2022年公司研發投入大幅增加1074.33萬元(增幅為 63.81%),以及受宏觀經濟因素影響公司收入增長未及管理層預期,導致公司扣非淨利潤相比2021年未實現增長。

預計2023年一季度的營業收入為9000萬元至1.0億元,同比增長11.55%至23.95%;預計淨利潤為1300萬元至1600萬元,同比增長28.56%至58.23%。

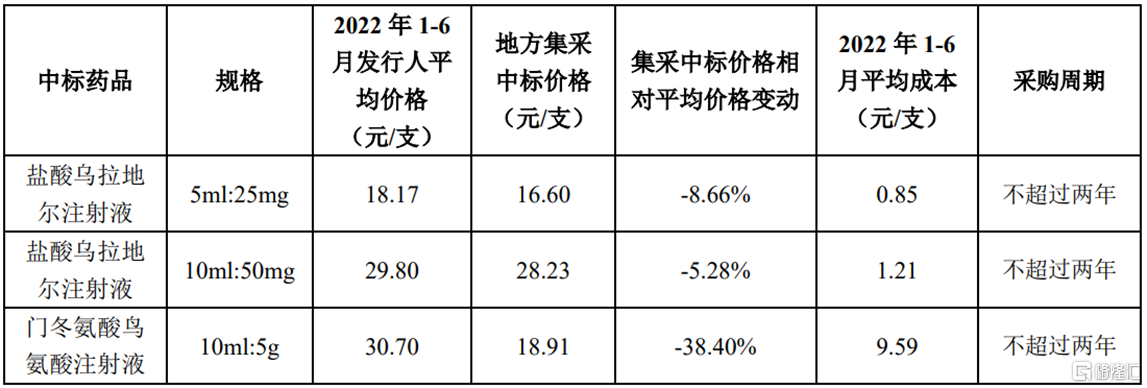

2. 核心產品納入集採

目前,一品製藥的主要產品鹽酸烏拉地爾注射液和門冬氨酸鳥氨酸注射液被納入地方集採,且公司產品已中標廣東十一省聯盟集採(預計2023年開始執標)。其中,鹽酸烏拉地爾注射液兩種規格分別降價8.66%和5.28%,降價幅度相對較小;門冬氨酸鳥氨酸注射液降價相對較為明顯,降幅接近40%。

(公司產品中標情況,圖片來源:招股書)

近年來,隨着醫保目錄調整、帶量採購、DRG/DIP等一系列政策的相繼出台,部分藥品的終端招標採購價格逐漸下降,競爭日益激烈,公司產品未來可能面臨銷售數量降低以及價格下降風險,從而對公司產品銷售和盈利水平產生不利影響。

事實上,如果未來公司主要產品通過一致性評價且被納入藥品集中採購範圍,但未能在藥品帶量採購招標中中標,公司相關產品市場佔有率、銷售收入仍可能會受到影響,導致公司盈利能力下滑。

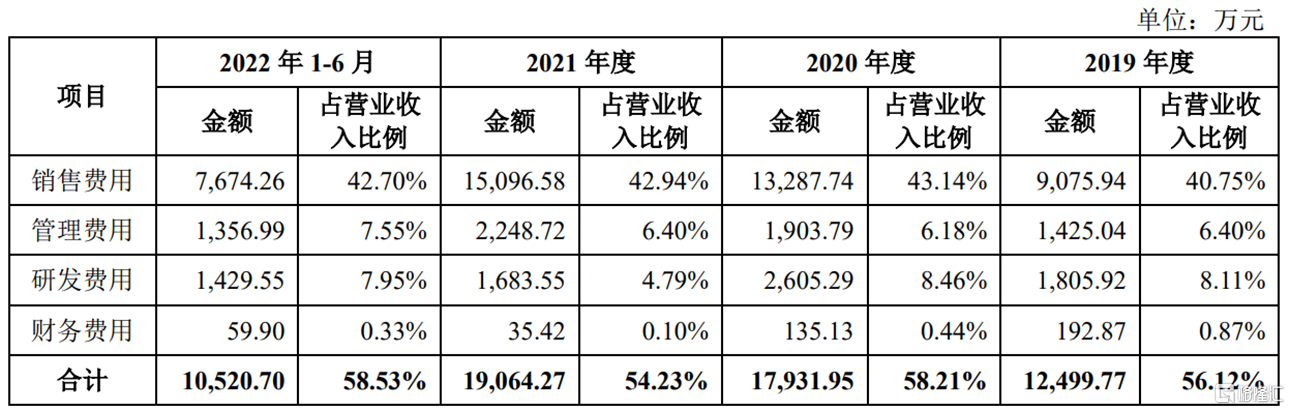

值得注意的是,一品製藥與大多數藥企一樣,也存在“輕研發重銷售”的痛點。報吿期內,公司的銷售費用累計約4.5億元,佔營業收入的比例超過40%,金額呈現逐年增長的態勢,而研發費用累計僅約7500萬元。

(公司期間費用具體情況,圖片來源:招股書)

3. 結語

整體來看,一品製藥的業績依靠四款核心產品實現了一定增長,不過集採對於公司發展來説是個很大的不確定性因素,未來公司亟待通過研發豐富產品並加強對新產品的銷售推廣力度,以增強公司的抗風險能力。

More Content