本文來自格隆匯專欄:華創證券屈慶 作者:朱德健

3月第三週,生產端鋼鐵、化工生產邊際改善,汽車生產仍弱。需求端鋼價持續抬升,基建施工穩步推進。本週商品房銷售數據回暖,周環比7.4%,同比持續高增,但各線城市之間分化較為明顯,三線城市一直是節後主要拉動,或與疫後返鄉置業有關,但整體拿地數據偏弱。上週汽車消費環比走強,但同比依然維持負增,電影消費回暖。價格方面,農產品價格升跌不一,蔬菜、豬肉價格齊落;受海外風險事件悲觀預期影響,原油價格大幅下跌,外貿持續承壓。本週貨運物流數據有所回落,但客流情況改善,商務出行再次活躍。

(一)生產:鋼鐵、化工邊際改善,汽車生產偏弱

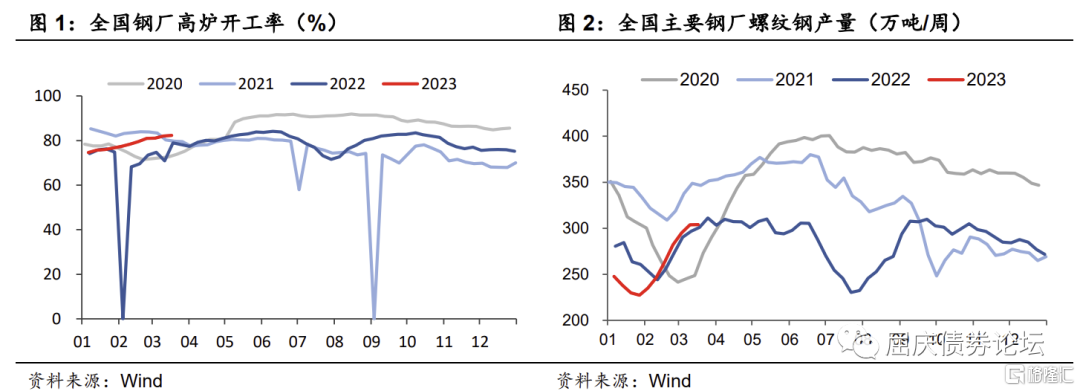

(1)鋼鐵生產整體回暖。3月17日當週,全國高爐開工率周均值為82.3%,較上週環比上升0.3pct,周同比上升3.4ct;唐山鋼廠高爐開工率和產能利用率均有所回暖,周環比分別上升3.2pct和1.3pct,同比分別回升1.6pct和17.7pct。螺紋鋼周產量當週值為303.9萬噸,環比增速放緩,周環比為0.03%,周同比為-2.32%。

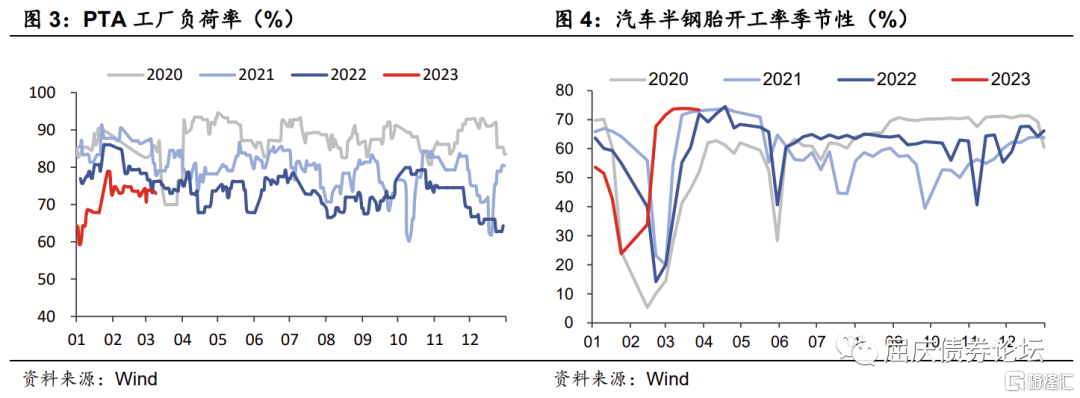

(2)化工生產邊際改善。3月16日當週,PTA工廠負荷率環比2.0%,周同比下降1.1pct,江浙織機負荷率當週值為69.5%,環比回落0.8pct,周同比為1.7%。滌綸長絲開工率和浙江織機開工率周環比分別為2.84%和0.49%,周同比分別為-14.68%和-2.61%。

(3)汽車生產整體走弱。3月16日當週,汽車半鋼胎開工率73.4%,周環比為-0.4%,周同比回升至4.2%,半鋼胎開工持續回落;汽車全鋼胎開工率68.9%,周環比為0.2%,周同比16.8%。

(二)需求:基建施工持續推進,地產銷售有所回暖

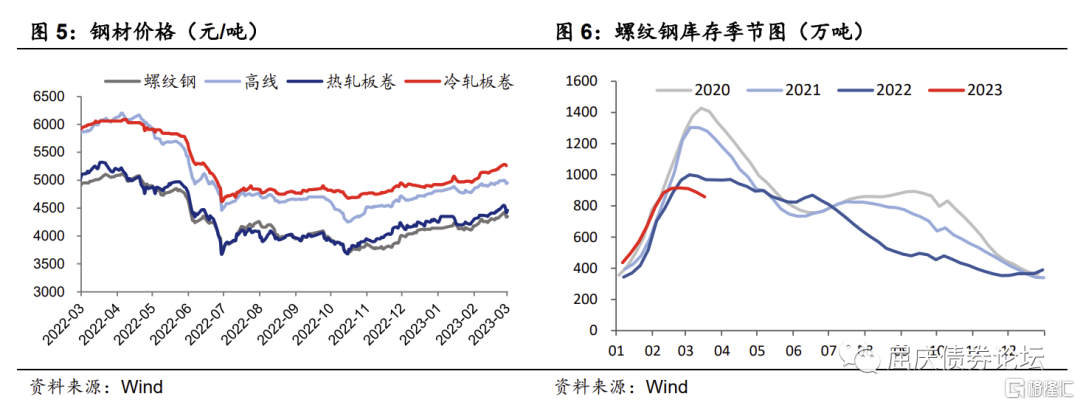

(1)基建:鋼價持續抬升。3月17日當週,螺紋鋼、高線、熱卷和冷卷價格環比均維持上升趨勢,周環比分別上升1.59%、0.74%、1.51%和1.65%,但同比依然弱於往年。3月17日當週,水泥價格指數持續上升但環比明顯收窄,周環比為0.43%,周同比為-18.0%;螺紋鋼庫存本週值858.5萬噸,周環比-3.38%,去庫速度持續加快。3月10日(最新數據)水泥發運率周環比4.6%,當週值41.76%,周同比增速11.7%。磨機運轉率當週值為37.2%,環比回升2.6pct,各項開工數據指向基建施工持續穩步推進。

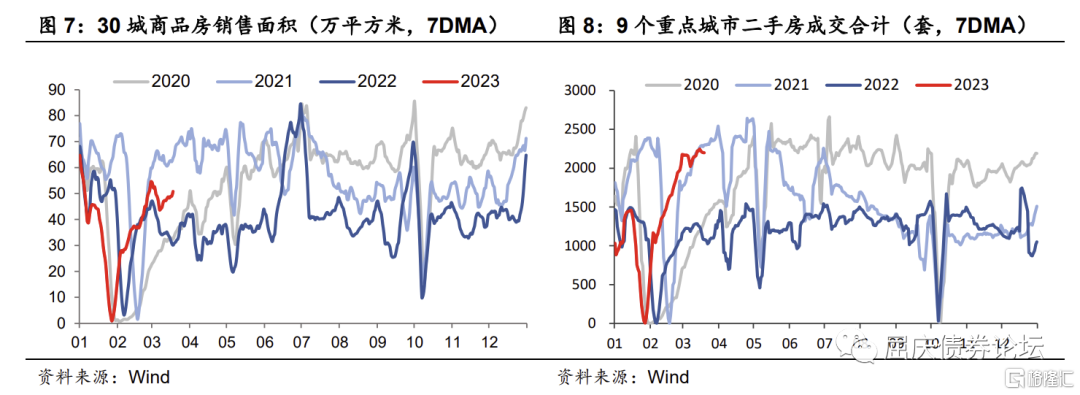

(2)地產:商品房銷售回暖,拿地持續回落。3月18日當週30城商品房日均成交面積再度回暖,周環比為7.4%,但不同城市間存在分化,其中三線城市(24.7%)>一線(22.8%)>二線(-5.5%);同比來看,三線城市(90.46%)>一線(65.00%)>二線(52.92%)。二手房市場銷售環比增速小幅回升,9個重點城市二手房3月19日當週每日成交量約為2236套,周環比3.4%,同比上升107.1pct。拿地方面,3月12日當週土地成交面積753萬平方米,環比跌幅有所收窄,周環比為-7.6%,土地溢價率有所回升,當週值為3.89%(上週值1.91%)。

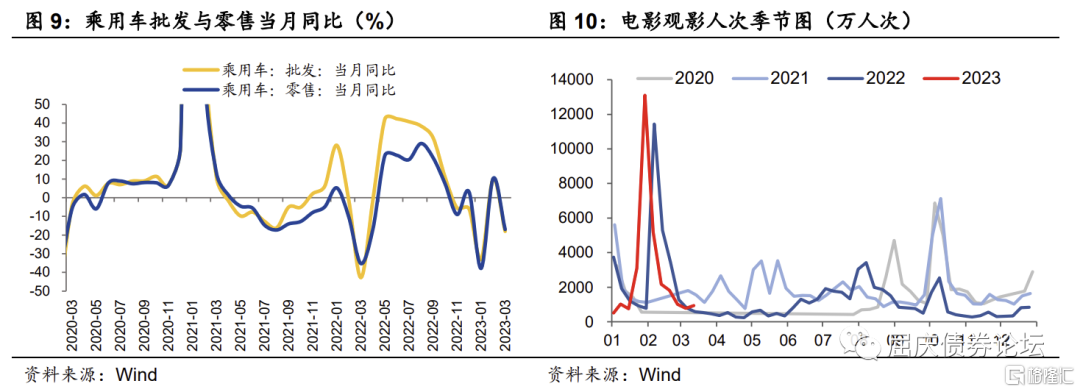

(3)消費:汽車消費同比維持負增

3月第二週,汽車消費有所回暖,乘用車零售當週值為3.7萬輛,周環比為16.6%;乘用車批發當週值4.4萬輛,周環比50.9%。本月以來,全國乘用車市場零售41.4萬輛,同比-17%,較上月同期下降11%;全國乘用車廠商批發45.2萬輛,同比-18%,較上月同期增長6%。今年以來累計同比-16%。3月車市環境複雜,農民工返鄉就業利好下級市場消費提振。

3月19日當週,電影票房與觀影人次延續回升趨勢,且升幅有所走擴,周環比分別為6.61%和6.83%。據貓眼專業版統計,截至3月19日17時,中國2023年總票房已突破人民幣150億元,電影市場與前兩年相比明顯回暖,線下娛樂消費仍在復甦。

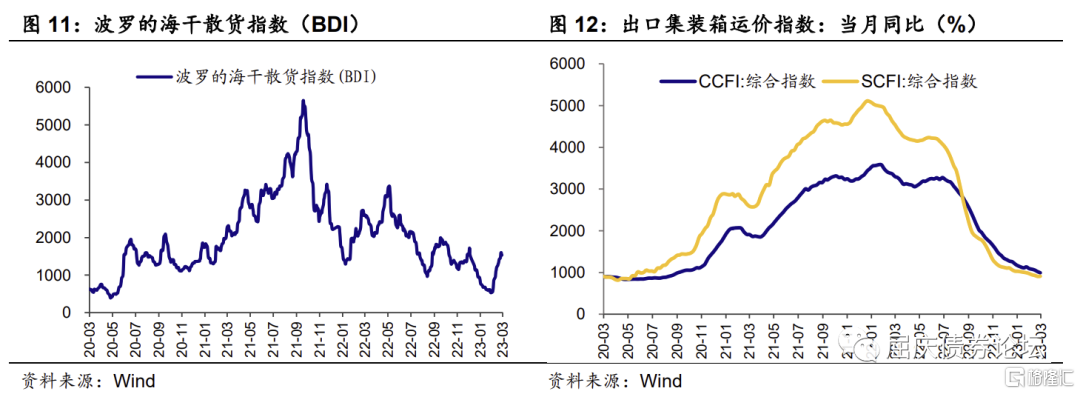

(4)外貿:BDI指數持續上升。3月17日當週波羅的海乾散貨指數(BDI)再次突破前高,升幅雖較上週有所收窄,但依然位於高位,周環比15.9%。國內行業復工復產對原物料需求增加,拉動幹散貨指數上升。CCFI和SCFI環比出現分化,CCFI環比為-2.8%,SCFI由跌轉升,當週環比0.3%,但受海外金融風險事件擾動,海外經濟悲觀預期再度升温,出口整體承壓。

(三)物價:食品價格升跌互現,國際油價回落

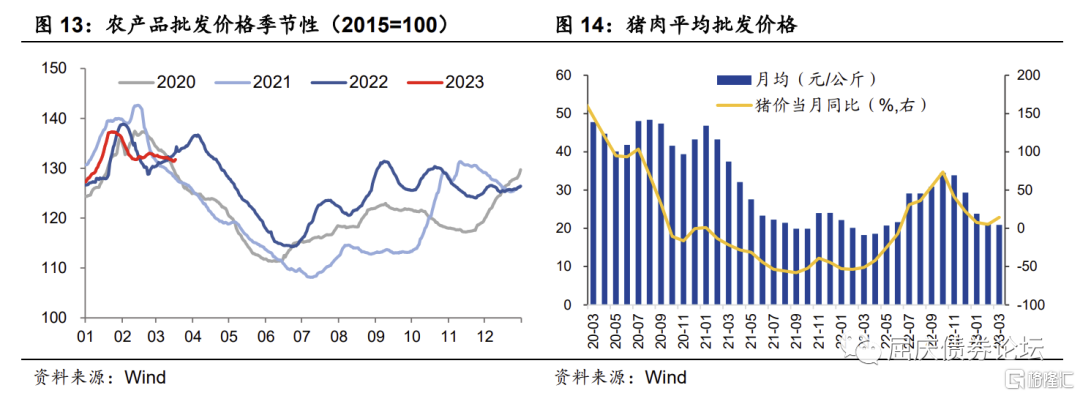

(1)農產品價格升跌不一。3月17日當週,農產品批發價格指數環比下跌0.36%(前值升0.33%),與上週基本持平;具體來看,水果(升4.6%)>雞蛋(升1.4%)>豬肉(跌1.8%)>蔬菜(跌4.0%)。目前春季蔬菜不斷上市,供給提升,價格季節性回落,但三月下旬天氣多變,菜價或以波動為主;當前豬肉供應較為充沛但終端消費恢復仍偏弱,本週豬價回落。

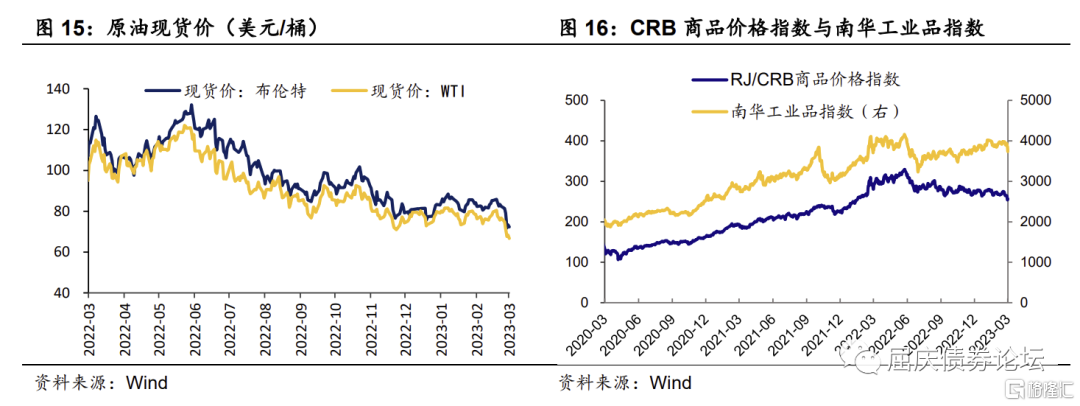

(2)原油價格大幅回落。3月17日,布倫特和WTI原油現貨價分別報72.31美元/桶和66.74美元/桶,周環比持續下跌,分別為-9.65%和-9.89%,受海外金融市場風波持續發酵影響,避險情緒升温,國際油價回落。CRB商品價格指數持續下跌,周環比為-3.6%,跌幅走擴;南華工業品指數週均值延續回落,周環比為-2.7%;環渤海動力煤綜合平均價格指數與上週持平,動力煤期貨結算價維持801.4元/噸。

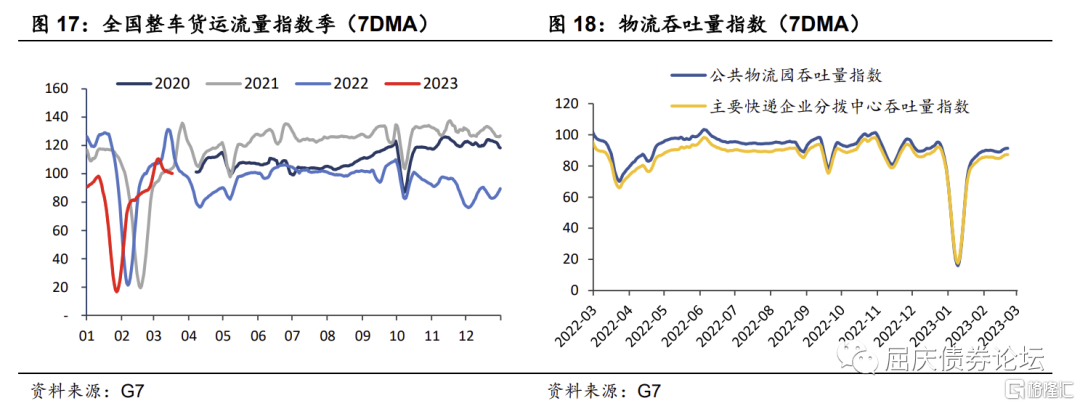

(四)交通物流:物流放緩,客流回升

3月17日當週,全國整車物流指數週均值為107.1,周環比由正轉負,為-5.6%,結束春節後延續回升的態勢;全國公共物流園吞吐量指數與主要快遞企業分撥中心吞吐量指數也均有所回落,當週均值分別為90.2和86.3,周環比分別下降1.2pct和1.1pct。

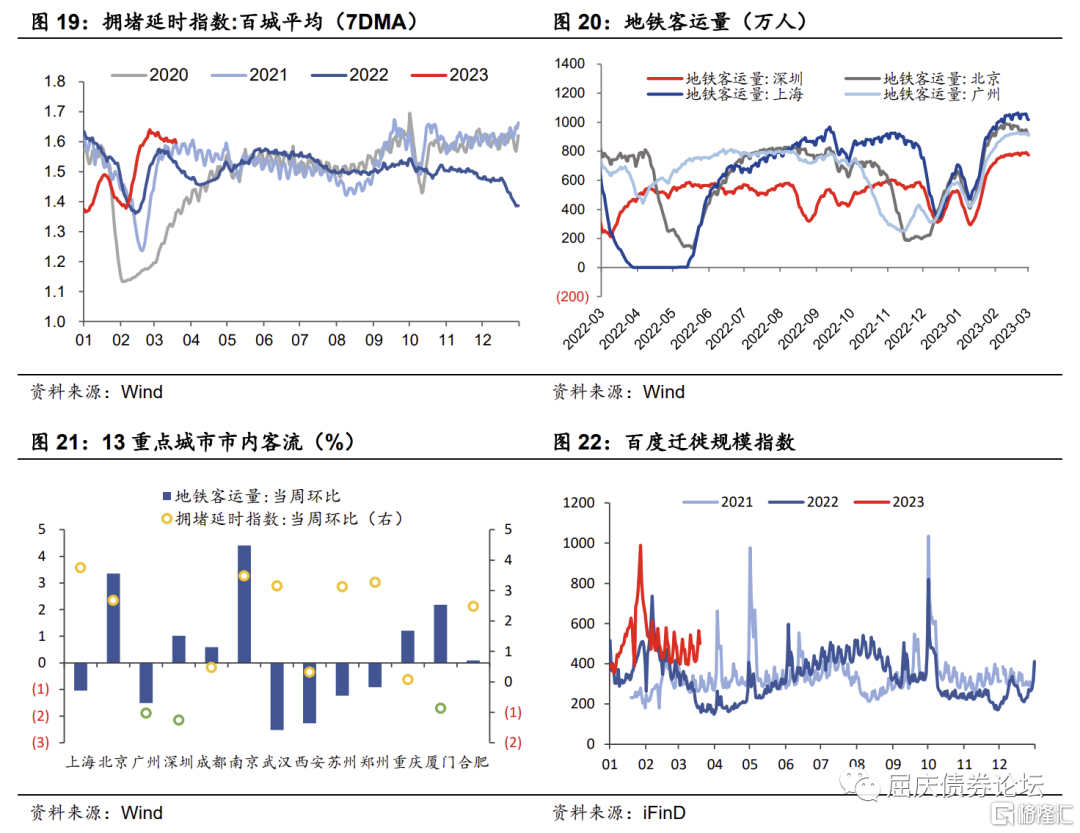

百城平均擁堵延時指數週環比為1.0%,降幅有所收窄;上週13座重點城市地鐵客運量環比有所回升,周環比為1.1%,其中,上海、北京、廣州、深圳四個城市地鐵客流量周環比分別為-1.0%、3.4%、-1.5%和1.0%。或受春季賞花因素影響,南京市周內地鐵客流量與擁堵延時指數環比均處於13市之首。百度遷徙規模指數3月19日當週均值為468.75,較上週回升4.3pct,其中工作日期間遷徙數據周環比為4.4%,週末期間周環比為4.2%,或指向商務出行需求再次增加。

週一策略回顧

海外危機+國內降準,債券利率下行空間進一步打開:華創投顧部債市早盤策略

上週五美股大跌,其中道指跌1.19%,標普500指數跌1.1%,納斯達克跌0.74%。美國10年國債收益率下跌18個基點,報3.4%,2年收益率下跌32個基點。WTI 4月原油期貨收跌1.61美元,跌幅2.36%,報66.74美元/桶;布倫特5月原油期貨收跌1.73美元,跌幅2.37%,報72.97美元/桶。LME期銅收升62美元,報8580美元/噸,LME期鎳收升128美元,報23364美元/噸。

海外市場:(1)媒體稍早稱瑞銀達成的收購價是30億瑞士法郎,瑞士政府為瑞銀接管瑞信資產的潛在損失提供90億瑞郎擔保,央行給予瑞信和瑞銀1000億瑞郎的流動性援助,監管方稱面值約160億瑞郎的瑞信債券完全減記,私人投資者幫助負擔成本。收購已獲監管機構批准,無需銀行股東批准。(2)美聯儲發佈聲明稱,美聯儲和英國央行、加拿大央行、日本央行、歐洲央行、瑞士央行當天宣佈,採取協調行動,通過常設美元流動性互換協議,增加流動性供應。

國內方面,(1)2023年3月17日,央行公吿稱決定於3月27日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調後,金融機構加權平均存款準備金率約為7.6%。

今日關注:

(1)海外市場,瑞銀收購瑞信,暫時緩和金融危機的蔓延和市場的緊張情緒。不過,本輪海外金融危機的根源是fed和歐洲央行的持續大幅加息,目前這個根源並沒有根本的解決。本週fed即將召開議息會議,仍需要觀察fed加息趨勢下的海外金融危機的演變路徑和對我們國內的影響。

(2)國內方面,降準的影響在於:

A.意味着央行貨幣政策寬鬆週期並沒有結束。降準在情理之中,時間在市場預期之外。因為目前經濟依然偏弱,需要維持較低的利率水平以推動經濟的改善,低利率是經濟改善的必要條件之一,所以降準在情理之中。此外,我們認為未來降息的可能性也存在。降準的時間點超出市場的預期。

B.降準改善資金利率和降低資金波動,短期利率的下行利好存單利率的下行,並帶動3-5年金融債利率下行。我們認為5年金融債性價比很好,建議銀行重點關注。

C.降準後,長端利率出現反彈,市場認為利多出盡,這是非常短期的操作和認識,歷史證明這樣的操作維度過於短期,很難賺錢。我們建議還是以趨勢交易的視角來看待降準。由於經濟復甦最快的階段或已經過去,貨幣政策仍有寬鬆的空間,因此我們並不認為一次降準就意味着利多出盡。

D.從邏輯上講,降準—資金利率下降—利於LPR報價的下行,但本次降準還沒有落地;疊加年初以來房地產市場回暖,估計今日LPR或保持不變。

策略方面,我們認為利率向下的空間已經逐步打開,配置盤或需要加快入市,交易盤也可以更為積極。

持券不瞎折騰是最好的策略:華創投顧部債市午盤策略

週一早盤利率下行,其中5年以內下行較多,10年利率波動不大。股市震盪,其中傳媒,半導體領升;農業,鋼鐵領跌。北向資金小幅流入。上午數據顯示,3月份LPR報價持平於前一個月,符合市場預期,對市場影響較小。

午後關注:

(1)海外市場方面,早盤美元指數平穩,黃金下跌,顯示瑞銀收購瑞信,暫時緩和了市場的擔心。後期繼續觀察下午歐洲開盤後對此事件的反映。不過,由於債券持有人受到了損失,金融市場對此如何反映是問題的關鍵。

(2)債券方面,雖然依然在税期,資金面並不寬鬆,但考慮到降准將要落地,資金預期得到改善。所以市場傳導路徑是降準—資金利率回落---存單利率下行---3到5年金融債利率下行。而10年利率出於震盪,則顯示機構做多的信心也仍存在分歧。

回顧最近幾年的市場,市場雖然希望通過交易來賺錢,但難度較大。最好的策略,恰恰是一旦有趨勢機會,持券不瞎折騰反而更好。

風險提示:以上信息僅供參考,據此操作風險自負。市場有風險,入市需謹慎。

注:本文來自華創證券於2023年3月20日發佈的《高頻數據震盪修復——華創投顧部債券日報2023-3-20》;報吿分析師:朱德健 SAC:S0360622080006

More Content