運營商在算力網絡部署和數據要素市場生態中都是重要的參與方,將充分受益於行業的快速發展。

近日,三大運營商的關注度不斷提高,中國移動2.1萬億的市值逼近貴州茅臺也引起了不小的熱議。

除此前分析過《數字中國建設整體佈局規劃》對運營商的超預期發展影響外,3月14日,工信部部長金壯龍表示,今年的工作報告中明確提到:加快5G、工業互聯網等新型信息基礎設施建設和應用,壯大數字經濟核心產業。數字經濟發展對運營商業務的轉型無疑是積極的作用。

在數字經濟下,運營商的身份已經發生了根本性轉變,從基礎通信服務運營商開始向全業務綜合智能服務運營商轉型,這也是市場認知改變的基礎。

華爾街見聞·見智研究認爲運營商的業務重心轉型主要包括兩方面:

1、 運營商是算力網絡建設的主導方

2、運營商是數據要素市場多環節重要參與方

通信運營商,從基本面做到價值重估

從前,運營商提供基礎通信運營服務,而現在運營商將成爲全國算力的“中轉站”。

隨着運營商新興業務轉型漸入佳境,從去年在政策引導下發展“東數西算”工程,建設全國算力一張網的通信基建,到今年對國資雲需求的顯著提升,算力網絡的建設和升級成爲必然的發展趨勢。總得來說,通信運營商進入從基本面到價值重估階段。

算力作爲數字經濟時代的關鍵生產力要素,已經成爲推動數字經濟發展的核心支撐力和驅動力。根據IDC、浪潮信息、清華大學全球產業研究院聯合編制的《2021-2022全球計算力指數評估報告》顯示:計算力指數平均每提高1點,國家的數字經濟和GDP將分別增長3.5‰和1.8‰。這也是爲什麼算力網絡的建設被看作數字經濟產業發展的基石。

根據信通院預測:2025年數字經濟規模將達到60萬億元,佔GDP比例超過50%;2022-2024年數字化支出的平均增速預計將達到17%,比之前三年高6個百分點。國家投資總量中算力投資比重的增加會進一步提高穩態經濟增長率。

我國的算力總規模居全球第二,相關服務器規模約2000萬臺,在用數據中心機架總規模超過590萬標準機架。

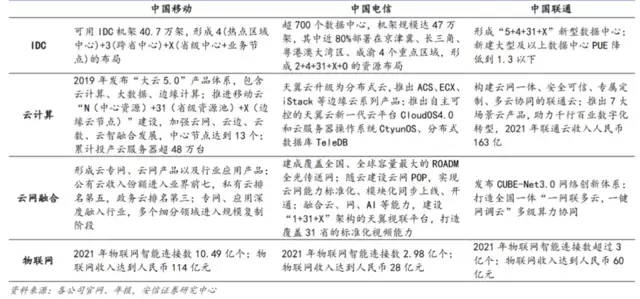

目前,運營商的雲資源池和邊緣節點已經初具規模,作爲通信基礎設施的建設方和運營方,豐富的雲網資源能夠更好的服務於企業數字化轉型,這也促進了三大運營商資本開支的轉型。三大運營商都公開表示在算力網絡建設上的資本開支還將不斷加大。

中國電信的資本開支結構向產業互聯網業務傾斜,CAPEX佔比從21年的19.9%進一步增長至22年的30%,對應絕對值爲270億元,同比增長62%,主要用於雲和IDC基礎設施的佈局。

中國聯通:“2023年將進一步擴大投資,資本開支水平將達到769億元,其中算力網絡投資佔比將超過19%,同比增長超過20%,着力打牢數字底座。”

對比22年的數據來看:中國聯通公開表示算力網絡計劃投資145億元,同比提升65%,雲投資預計提升88%。IDC機架規模大道36.3萬架,千架數據中心覆蓋23個省。

見智研究認爲:中國聯通22年沒有完成原定的算力投資計劃開支,23年的投資額基本上與22年的投資計劃開支保持一致。

另外兩家運營商在22年的數據如下:

中國電信:在算力(雲資源)方面的投資約140億元,新增16萬臺雲服務器,算力提升超8%;IDC投資65億元,新增4.5萬機架。

中國移動:算力網絡計劃投資480億元,累計投產IDC機架約45萬架,按需建設邊緣雲,累計投產雲服務器超66萬臺。

根據當前公開資料顯示,暫時無法判斷22年移動和電信運營商是否完成了既定目標,但是不可否認的是,數字經濟在政策大力推動下所帶來的產業升級,對於運營商的收入能夠看到明顯的拉動作用。

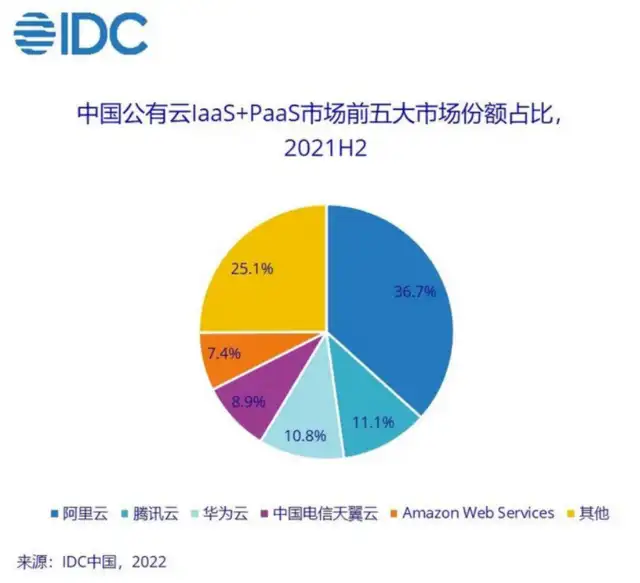

中國電信在22年上半年來自產業數字化的項目收入同比增長19%,達到589億元;其中,天翼雲收入實現同比翻倍,達到280.82億元。不僅如此,天翼雲還是國家雲的重要參與方。據國金證券統計顯示:2021年8月至2022年8月,全國1億元以上政企數字化大單中國電信獲取104個,中國移動與中國聯通分別取得68個與34個,阿里雲只有9個。

中國移動22年前三季度,雲業務收入同比翻倍增長,DICT業務實現收入685億,同比增長40%。

中國聯通的聯通雲加速發展,實現收入268.7 億元,同比提升 142.0%,IDC 實現收入186.1 億元,同比提升 12.9%。

在算力資本增長的趨勢下,能夠與傳統資本形成互補效應和協同效應,不僅僅是拉動地方性投資建設加大,同時能夠帶動產業轉型升級。

多行業跑步進入數字化轉型,對雲服務需求加大

產業數字化轉型,算力需求提高,隨之而來的是對雲服務需求的增加,運營商是雲服務的提供方,也是雲服務需求擴大的受益方。

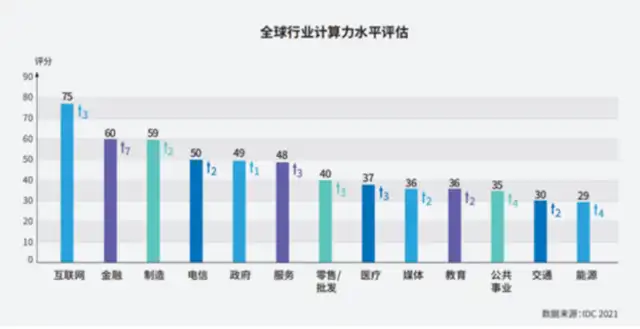

根據全球行業算力水平評估排序來看,排名前五的行業分別爲:互聯網、金融、製造、電信和政府。特別是互聯網、金融和製造行業在算力投資和AI投資中均位列前位。

以“上雲”爲例,數據顯示,目前我國上雲企業累計超過380萬家,存儲在雲上的數據量超過傳統數據中心,“上雲用數賦智”已經成爲企業數字化轉型的重要方向和發揮數據要素價值的重要基礎。

互聯網:全球大型互聯網企業都在大力佈局大模型訓練模型開發和商業化產品形態。大模型訓練對算力的需求呈現指數級增長趨勢。

金融:加速對智能化平臺的建設,其中對人工智能的應用主要集中於智能客服和風險管控兩方面。目標要求:智能客服語音識別由平均55%的識別率提高到85%以上。

製造:據IDC數據顯示,2021年中國製造業IT相關支出佔全球市場佔比的15%左右,2020-2025年複合增長率將達到16.6%,顯著高於全球其他地區(全球CAGR爲9.4%),預計到2025年,中國製造業IT相關支出佔全球市場將達到20%左右。

除了上述三個行業外,通過對大模型的微調還能夠賦能於更多行業進行專項性任務的開發,包括醫療、教育等,衆多行業的數字化需求都將加大對企業上雲服務的需求。

數據要素市場的受益者

運營商還是數據要素市場衆多環節的參與者,將充分收益於數據要素市場的發展和利潤分配。

在全國兩會期間,有關數據資源的討論成爲最熱門的話題之一,釋放數據要素價值成爲重要方向。

我國數據要素市場發展尚處於起步階段,數據要素新特徵十分複雜,對傳統產權、流通等制度規範提出新的挑戰。如何打通企業之間的數據孤島現象,讓數據進行流通,形成價值共享是待解決的問題,而基礎設施建設的強化和升級是數據要素市場發展的基礎。

根據《中國數據要素市場發展報告(2021-2022)》數據要素使得工業企業業務平均增長41.18%,生產效率平均提高42.80%,產品研發週期平均縮短15.33%,能源利用率平均提高10.19%。大數據的重複價值利用,不但能夠提高生產效率、加快週轉、還能夠提高能源利用率,提高社會的綜合效益。

根據“數據二十條”的內容:數據要素市場在初次分配階段,按照“誰投入、誰貢獻、誰受益”的原則,推動數據要素收益向數據價值和使用價值創造者合理傾斜。在二次分配、三次分配階段,重點關注公共利益和相對弱勢羣體,防止和依法規制資本在數據領域無序擴張形成市場壟斷等各類風險挑戰。

運營商是數據供應方和數據服務方的重要參與者之一,將充分受益於數據要素市場的發展以及初次分配原則。

一方面,運營商擁有海量的數據信息,包括用戶數據、產業數據、網絡數據以及位置信息等,在安全合規的前提下進行創新開發再利用,能夠很好的挖掘數據的商業價值,推動數據要素價值的產品化和服務化。

另一方面,運營商作爲數據服務方進行深度參與數據處理和數據交易環節的工作,運用區塊鏈、隱私計算技術爲數據資產提供安全可信的流通基礎,參與地方性大數據交易平臺的建設和運營,在建設數據要素市場生態中承擔着至關重要的角色。

此外, 值得關注是的,國內政務數據被看做是能夠發揮價值彈性最大的資產,這時候政務數據的運營權就顯得尤爲重要。

總結

在數字經濟的背景下,運營商從提供基礎通信運營服務到成爲全國算力的“中轉站”,承擔着全國算力網絡部署的重任,在產業數字化轉型的過程中,雲服務業務收入會顯著增長。

此外,在數據要素市場生態中運營商是衆多環節的參與方,將充分受益於行業的快速發展,同時被看作是初次分配階段的受益者。總的來說,市場和產業對運營商的認知將發生重大變化,進入從基本面到價值重估的階段中。

More Content