去年,隨着硅料跌落30萬元/噸的價位,意味着影響產業鏈供需的制約因素逐漸瓦解,外界對今年光伏裝機預期感到普遍樂觀,尤其在地面電站高招標量的指引下,不低於350GW的全球裝機目標似乎有望實現。

在硅料成本迅速下降的趨勢下,下游企業在非硅成本方面的競爭優勢被進一步放大,擁有定價話語權的龍頭企業往往能夠鎖住更多的利潤。比如與二、三線廠商在原料供應,生產成本方面的差距逐漸拉開的TCL中環。

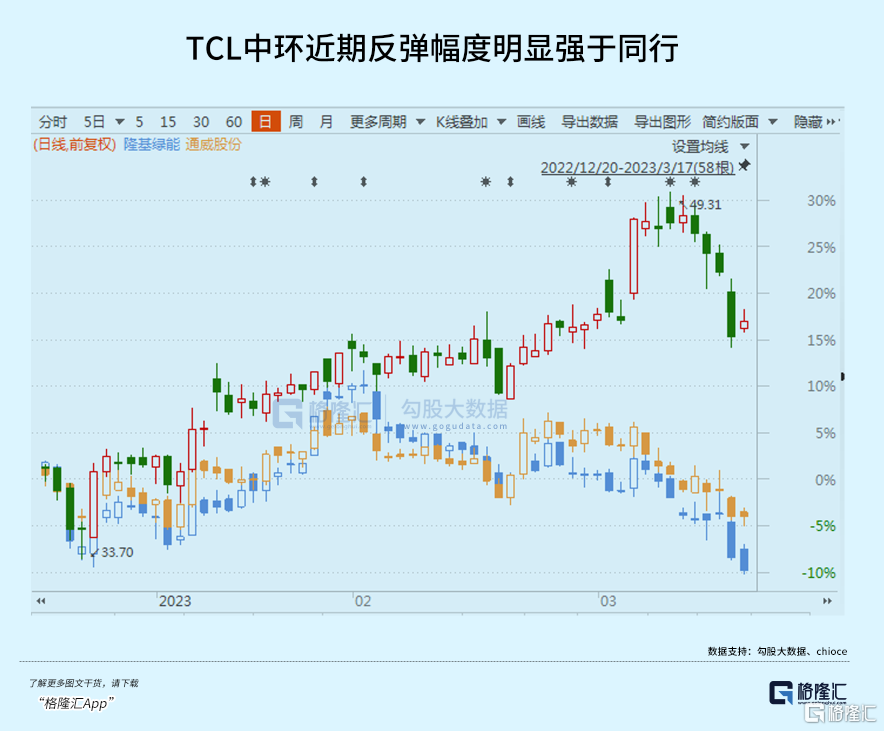

因為即使在博弈激烈的階段,中環依舊保持着良好的盈利水準,也導致了市場對其的看好反而超過了隆基和其他產業龍頭。反映在股市上,中環的股價從去年12月的低點一度快速反彈接近40%,幅度遠大於其他同行。

那麼,中環為什麼能夠在這一波反彈中博得頭籌,它的祕密在哪裏?

01

石英坩堝打破平衡

在分析之前,有必要先説一下石英坩堝。

因為石英砂和石英坩堝的稀缺,硅片環節再次成為主產業鏈的緊缺環節。

目前,高純石英砂產能的緊缺限制了石英坩堝的產量,開始成為了硅片產能的掣肘。

據中信建投證券測算,石英坩堝含税價格每上升1萬元/只,對應硅片則將增加0.016元/W的成本。

在硅片生產的拉晶環節中需要使用到石英坩堝,屬於無法複用的消耗品,需求和硅片產能是深度綁定的。

近兩年內,硅片生產對坩堝的消耗速度以及需求也已經大幅超過石英坩堝的擴產速度,而石英坩堝的產能則受制於高純石英砂。

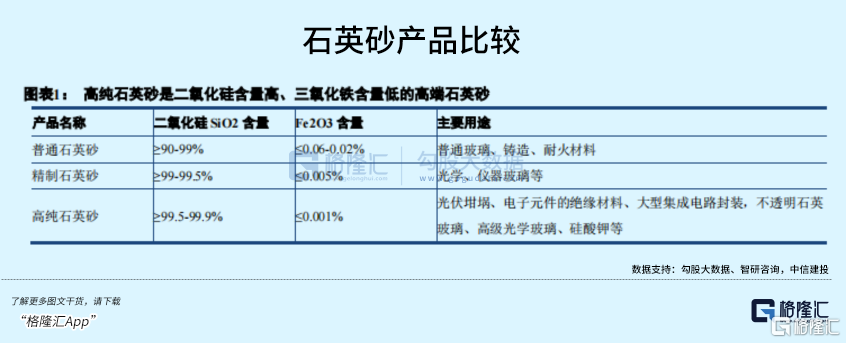

作為坩堝內層砂的核心材料,高純石英砂佔到坩堝成本的62%,對純度有着嚴格的要求,普通半導體、合成石英砂還不足以形成替代。

生產這種石英砂的企業包括美國尤尼明,挪威TQC以及國內的石英股份,因此它的供應瓶頸類似於去年的鋰礦,受礦源、提純技術和開發週期的限制。

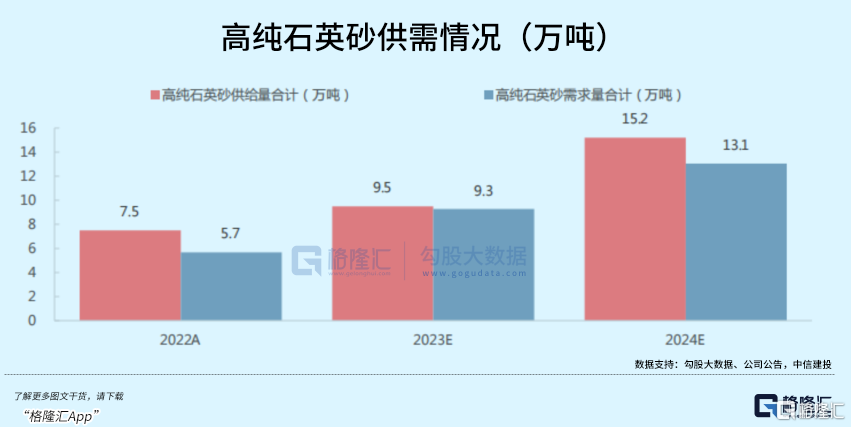

根據測算,23年全球內外層砂石剛好維持着緊張的平衡關係,雖然不是硬缺口,但對坩堝成本具有一定的支撐。但對硅片而言,更重要的影響不僅僅體現在價格之上。

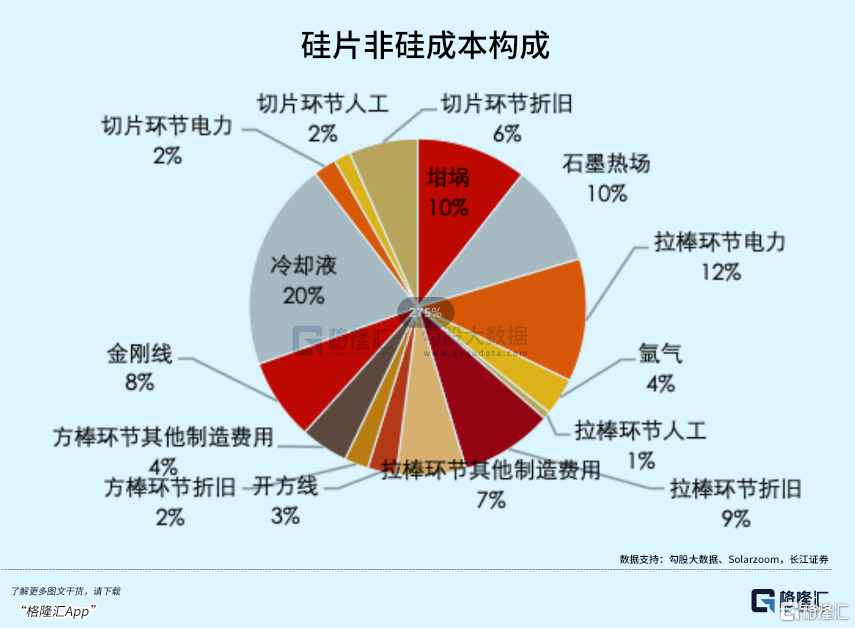

石英坩堝在硅片中的成本僅佔3.5%。由於進口高純石英砂比去年更為緊缺,坩堝生產只能減少內層砂的佔比,進而導致產品壽命由原來的400小時大幅縮短至300小時。

在拉晶過程中更換頻次增加,又會陷入坩堝供應不足的死循環。

另一方面,硅片企業的交貨週期大幅延長。

去年大部分硅片企業的存貨週轉天數平均在28-30天左右。由於內層砂的減少,坩堝質量大幅下滑,用量大幅增加,硅片生產效率和實際產出則會受到拖累。

即使在2月份平季,坩堝制約因素已經非常凸顯,除了龍頭外的硅片企業,交貨週期均不同程度地向後延誤,這還是在排產逐漸增加的情況下。

產能無法快速釋放,石英坩堝供應的問題至少還會折磨硅片企業一年,具有穩定供應能力的企業優勢就十分凸顯。當所有人都擔心產能過度釋放可能帶來的價格戰博弈時,保供龍頭與非保供企業的差距由此拉開。

中環和隆基在去年進口砂升到7萬元/噸的時候鎖量又鎖價,各自鎖定進口砂的比例大概在40%與35%。由於砂石成本不再增加,今年雙龍頭的非硅成本在硅料下跌的情況下優勢顯著。

行業貝塔之下,東風將至。3月份旋即步入旺季,非保供企業不是不想接單,而是產能爬坡被動受阻,而雙龍頭依舊能夠保證高稼動率,除了挺價預期,市佔率也有望明顯提升。

02

淡季搶訂單,旺季搶利潤

回顧去年年末,在硅料價格最高點的時候,中環打響了降價第一槍,隆基旋即跟上隊形。

不少人認為一旦企業開始去庫存,硅料拐點已經不遠了。果不其然,硅料從30萬元/噸的高位,連續下跌了40%。

此時中環和隆基趁着硅料價格情緒性猛跌,以低價掃走了大半個月的用量。

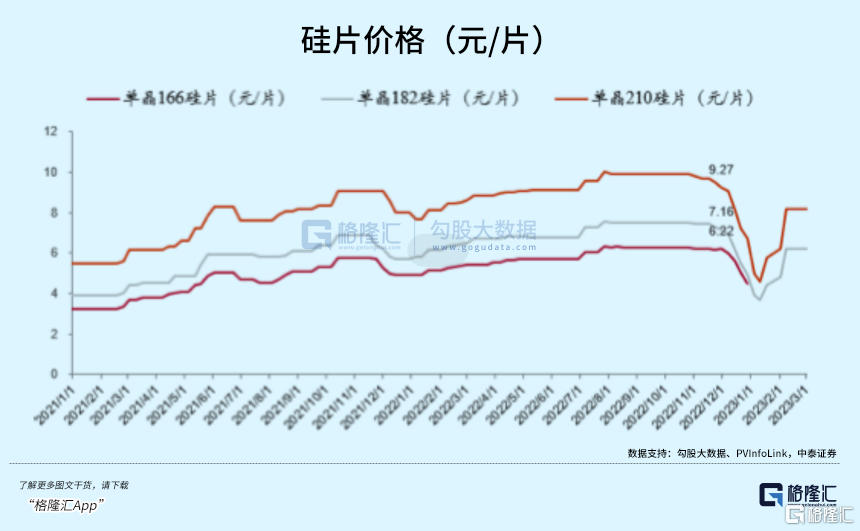

等到春節前夕,硅片需求開始回暖,中環210硅片從5.2元/片拉升到了6.2元/片,春節假期無休,維持較高的開工率。

電池片產能釋放是近期硅片需求上量的重要推手。節後二三線硅片企業和其他一體化企業進入緩慢復工階段,但兩龍頭始終壓制着硅片價格,令其他廠商只能拿到小批量的散單。

前期的屯料,壓價,使得更多訂單流向了這兩家龍頭企業,開工率一直保持在高位。而當下遊需求開始回升,硅料庫存隨後也會消耗殆盡時,才選擇了轉向,提高報價。

一頓操作下來,既實現了硅片價格的反彈,又成功拿捏了小廠商。

行業貝塔轉瞬即逝,龍頭對價格和供需節奏的準確把控,才是盈利提升的勝負手。淡季降價搶訂單,旺季升價搶利潤,龍頭企業能夠經營這麼一齣劇本,除了石英坩堝的穩供,還在於更低的非硅成本。

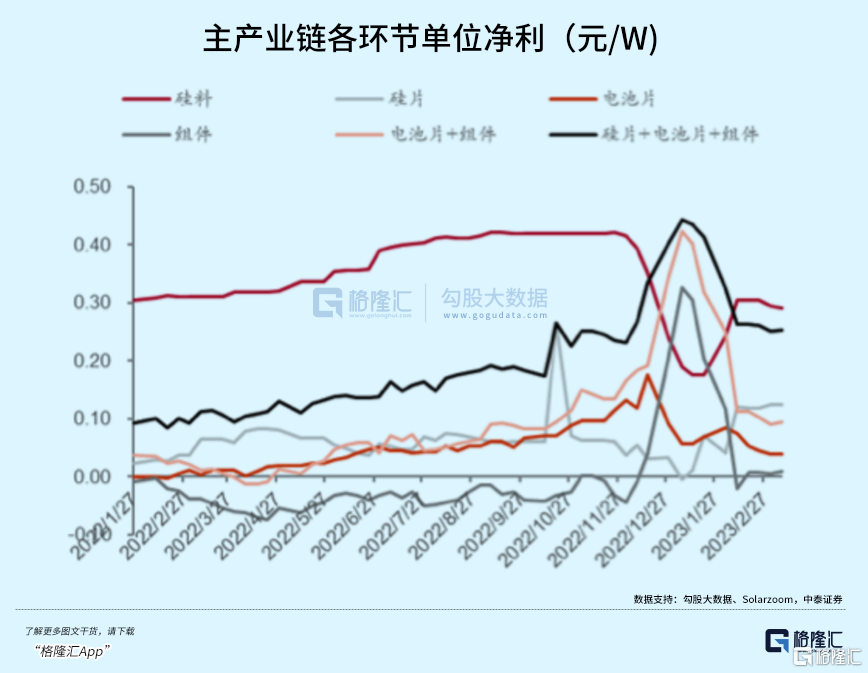

隨着硅料價格下降,硅片企業在非硅成本上的優勢將被放大。據Solaroom,硅料價格在25萬元/噸時候,硅料所佔的成本達到了86%左右,高佔比使得企業之間非硅成本的差異並不明顯。

中環在2019年推出的G12大尺寸硅片,開啟了硅片降本的新時代。

大硅片在製造端降低了單拉晶、切片成本,且在地面電站的應用中兼具更好的經濟效益。公司在210硅片領域的產能和出貨都是業內第一。

為了降低硅耗,緩解成本壓力,薄片化成為近年來硅片持續迭代的方向。公司P型硅片主流厚度從2021年的160 um降至2022年的150 um。這也是近期中環沒有跟着升價的原因,穩價的同時薄片化,就是變相的升價。

此外,生產工藝的不斷精進,使得公司的製造效率和成本得到不斷優化。”黑燈工廠“的應用賦予了公司柔性化的製造能力,去年年底公司單人每年就能夠操作67噸晶體的生產,是同行的3-5倍。

公司對製造成本管理提出了”333“目標,即單公斤硅料成本領先3元以上,單公斤開爐成本領先3元以上,圓棒單位公斤出片數領先3片以上,成本對標行業次優水準,領先0.07-0.08元/W。

03

如何看待23年的預期差

隨着硅料價格下跌,之前積壓的地面電站裝機需求有望於今年大量釋放,而大尺寸硅片憑藉其降本優勢,出貨量佔比也將持續提升。

公司今年的產能預計可以達到170GW,且絕大部分用於生產G12硅片,因此出貨量的增長以及大尺寸硅片佔比的提升,能夠給公司帶來更豐厚的盈利增長。

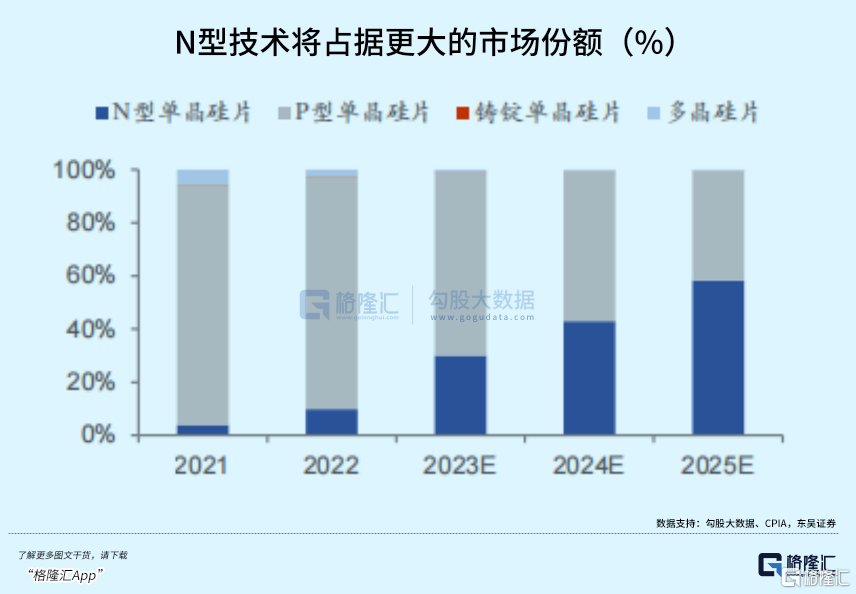

其次,盈利水平的提高,得益於毛利更高的N型硅片出貨佔比提升。

21年N型單晶硅片佔比僅4.1%,今年隨着N型電池片產能的集中釋放,帶動對N型硅片的需求,這一比例將迎來大幅度的提升。

公司去年曾與金剛玻璃簽訂硅片銷售合同,N型硅片出貨量佔比已經超過了總出貨量的十分之一,市佔率業內領先。

成本為了與P型硅片拉近,行業N型產品的尺寸厚度已經降低至 140μm-150μm,而中環已經將厚度降低至130μm,今年公司將着重拓展130μm及以下的產品。

N型產品整體盈利能力高於P型,隨着不同技術路線發展,公司依據客户定製化需求進行柔性製造,以強化對客户的技術參數匹配。

年初,外界預期今年上游產能普遍過剩,利潤毫無疑問地將向下遊轉移,而忽視各環節龍頭的定價能力,2月初硅料和硅片的反彈即充分證明。

從競爭格局的角度看,中環們更看重的,是在下游需求順利傳導時,如何讓利潤更多地流向自己的口袋。

去年上機數控、雙良節能等新興硅片企業與一體化廠商積極擴產追趕,行業競爭激烈。據東吳證券測算,中環、隆基雙龍頭的市佔率比21年少了12%,下降到了49%。

輔料供應趨緊,非保供的二線廠商產出效率降低,給予了中環進一步拉開差距的機會,公司有望取得大幅超過行業平均水準的單瓦淨利,創造alpha機會。

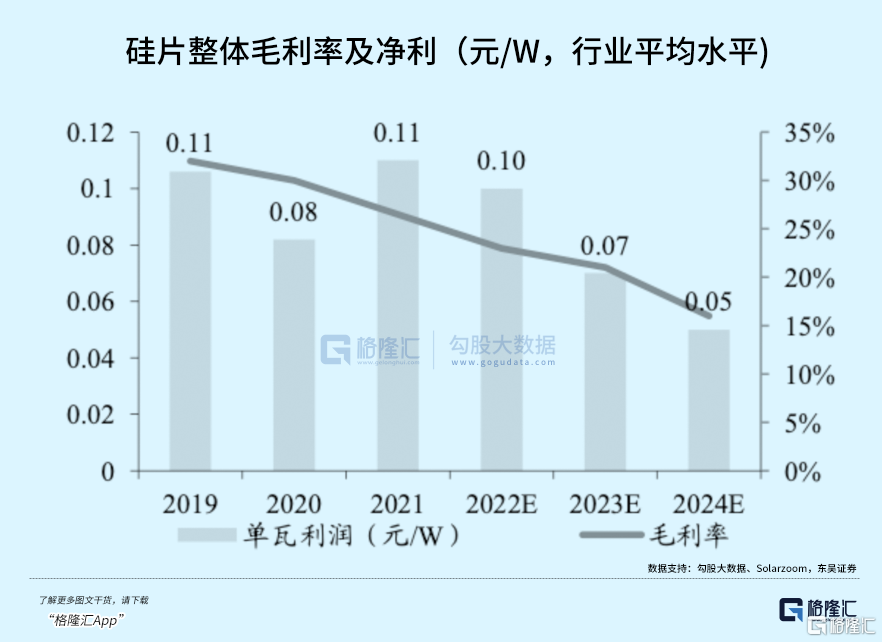

去年12月當硅片價格在低位匍匐時,平均盈利觸底,但中環的單瓦淨利依舊可以維持0.11-0.12元/W,毛利在0.18元/W左右。

綜合訂單需求、價格回升、硅料成本等因素,一季度中環的出貨量和利潤環比去年四季度將出現大幅的增長。一季度相對於全年來説還只是淡季,該環節的虹吸效應將繼續放大。

2022 年公司預計實現歸母淨利潤66-71億元,同增63.79-76.20%,儘管增速有所下滑,估值也隨着盈利兑現而消化得差不多了。

2023年市盈率的一致預期僅有16倍,接近行業平均水準,考慮未來競爭格局持續優化以及單瓦盈利的提升,這個估值是足夠便宜的。

04

尾聲

中環股價從去年12月單瓦淨利觸底之後開始反彈,距今升幅已經超過30%,與盈利的修繕具有強關聯。那麼下個啟動的環節又是誰?電池片和組件的壓力來了。

然而,板塊表現不僅僅會受國內需求增長的影響,近期傳言歐洲將限制對中國光伏進口的依賴,令不少重點出口歐洲的產業鏈公司當天股價大崩。

但矛盾之處在於,發達國家對光伏的強需求和本土產業鏈供給端薄弱的矛盾,令到要完全脱離中國光伏產業是很難的事情。

在可預見的未來裏,貿易壁壘和准入門檻的提高可能會要求出口歐洲的光伏公司不斷做出調整,例如在產品製造環節需要減少碳排放以達到出口標準。

應注意到,公司的應對能否順應貿易環境的改變,股價的預期也會隨之調整。

More Content