本文來自格隆匯專欄:中金研究,作者: 張捷 艾澤文 等

“08年金融危機”之後,全球宏觀經濟進入“低增長”、“低通脹”、“低利率”的宏觀組合,海外主權財富基金和大型配置型機構不斷呼籲配置私募股權,並付諸實踐。伴隨全球宏觀不確定性的增加,部分機構開始關注實物資產。新宏觀範式下,我們認為通脹和利率中樞或將趨勢抬升,促成實物資產相對價格提升。我們預計大型資管機構在面對宏觀不確定性下,會更加青睞實物資產,而目前海外機構的實物資產配置確實正在增加。我們認為未來"逆全球化、去金融化"趨勢下,實物資產在配置上或更加有價值。

摘要

新宏觀範式“去金融化”在路上,實物資產價值或相對提升

當時間走過“大緩和”時期,尤其是“08年金融危機”之後,在全球人口老齡化的大趨勢下,經濟潛在增長中樞下降,疊加私人部門去槓桿,出現居民消費不足、投資需求疲軟、供給相對過剩的局面,海外經濟體的宏觀政策更多依賴於貨幣政策,出現增長、通脹、利率中樞逐步下降的宏觀組合。寬鬆的貨幣政策拉低了無風險利率,推升了各類資產價格,尤其是金融資產的價格。

利好金融資產的宏觀背景正在發生根本性的轉變,四個結構性的約束正在發生:1)海外經濟體的人口要素疲弱,面臨勞動力供給約束和工資上升壓力;2)氣候變化及全球碳中和的推進,帶來傳統能源的供給下降;3)全球產業鏈/供應鏈重組,海外經濟體選擇從注重效率變到注重安全,或將造成成本上升;4)和平紅利下降。經濟結構上的變化説明傳統經濟要素的挖掘空間下降,意味着未來供給約束增加,整體滯脹風險上升。與此同時,海外宏觀政策思維正在經歷大變局,貧富分化以及貨幣政策低效的困境導致海外經濟體重啟大財政手段。在供給約束、宏觀政策的空間收縮,宏觀不確定性上升,可能在中長期內表現出通脹中樞上升且波動加劇,同時我們認為美元將開啟下一個下行長週期[1]。體現在資產上,就是未來上升的通脹中樞帶動成本而壓制盈利、上升的利率中樞壓制估值,債券和權益資產價格承壓。實物資產的價格將在供需不平衡、美元指數走弱下上升。

回顧歷史,宏觀不確定性上升時,實物類資產往往更加受到投資者的青睞。利率作為各類資產的定價錨,而其受到通脹的影響,我們以通脹作為宏觀不確定性的判斷指標之一,當“通脹中樞抬升”時,以房地產、CRB現貨為代表的實物資產的表現相對股票和債券資產明顯提升。綜上,“去金融化”帶來各類資產的長期回報率的下降,但在“供給約束”和“財政手段”下,實物資產的價格相對金融資產的價格或將提升。

新宏觀範式下另類資產中的實物資產或將再次登上舞台

金融危機之後,宏觀環境處於“低利率”時期,彼時全球規模較大的主權財富基金就已經開始積極地配置私募股權。伴隨全球宏觀不確定性抬升,全球投資者開始關注金融資產的尾部風險,機構開始研究和配置實物資產。

相比於私募股權通過“低利率”實現的便利槓桿和估值擴張,實物資產更具有穩定長期現金流以應對宏觀不確定性,在通脹中樞抬升時,其現金流收益更加具有吸引力。過去10年,尤其是2015年之後,OECD發達國家整體養老金配置實物資產的比例逐步上升、金融資產的比例逐步下降。同樣的事情也發生在業績靠前的大型養老金機構上,並且結構上業績靠前的機構增配實物資產的幅度略強於OECD發達國家整體養老金。

業績靠前的大型養老金機構調整配置資產比例的行為在一定程度能驗證我們對於未來實物資產價格相對金融資產價格提升的判斷,在面對宏觀不確定性下,大型機構投資者會選擇更加安全的資產。在新宏觀範式下,“去金融化”將相對利好實物資產,雖然另類資產的呼聲越來越高,但是私募股權資產更加受益於“低利率”組合,新範式下或將需要更好的投後管理,而實物資產或將更加適合新範式。過去5年無論是OECD發達國家整體養老金,還是業績靠前的機構的選擇或許只是一個序幕,實物資產對抗通脹風險溢價的能力,使其未來在資產配置中扮演更加重要的角色。

新宏觀範式“去金融化”在路上

實物資產價值或相對提升

新範式“去金融化”在路上

在走過“大緩和”時期之後,全球宏觀經濟在持續較長一段時間內面對增長、通脹、利率中樞逐步下降的宏觀組合(圖表1)。“08年金融危機”後,在全球人口老齡化的大趨勢下,經濟潛在增長中樞下降,疊加私人部門去槓桿、收入分化加大等變化,出現居民消費不足、投資需求疲軟、供給相對過剩的局面。在這樣的經濟背景下,宏觀政策更多依賴於貨幣政策,體現在過去一段時間內,海外發達經濟體的政策利率長期處於接近零的水平,並相繼出現負利率和量化寬鬆等非常規的貨幣政策。

圖表1:走過“大緩和”之後,全球經濟面對增長、通脹、利率中樞逐步下降的宏觀組合

資料來源:Wind,中金公司研究部 注:單位%

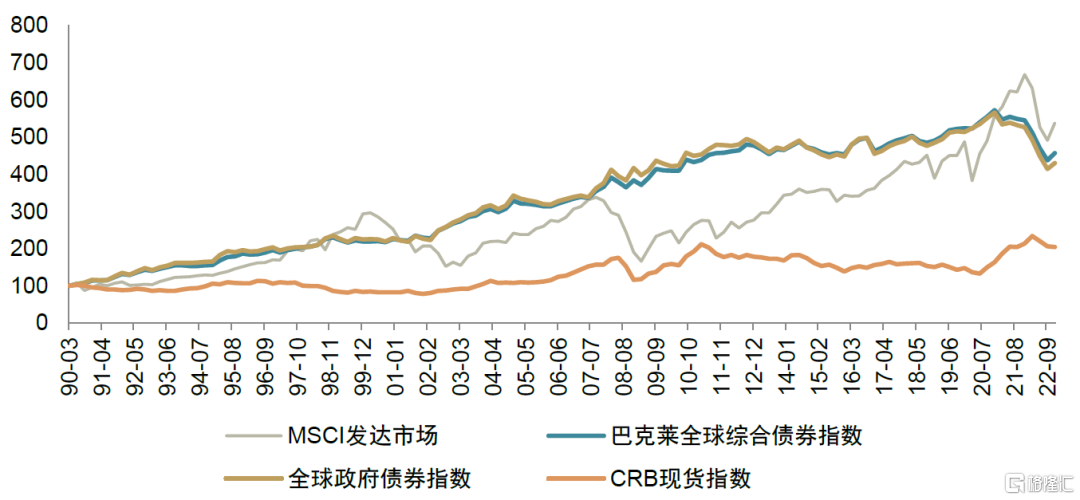

寬鬆的貨幣政策拉低了無風險利率,推升了各類資產價格,尤其是金融資產的價格。“低利率”帶來的是金融資產估值抬升、債券價格上升。90年代之後,股票和債券為代表的金融資產價格一路狂奔,MSCI發達市場指數和巴克萊全球債券綜合指數走出“一條直線”(圖表2)。而“低通脹”帶來的是實物資產相對穩定的價格。進入“大緩和”之後,CRB現貨價格指數沿着一個穩定的中樞上下波動,只在中國經濟騰飛開啟“城鎮化”之後,中樞才有所抬升。“低利率”環境推升了各類資產價格,“金融化”下金融資產價格尤其收益,全球股票和債券指數的上升幅度大幅度超越CRB現貨指數的升幅。

圖表2:“低利率”帶來股票和債券為代表的金融資產價格一路狂奔

資料來源:Bloomberg,Wind,中金公司研究部 注:統一基日為1990年3月30日,基數為100

而利好金融資產的宏觀背景正在發生根本性的轉變,四個結構性的約束正在發生:

► 主要經濟體的人口要素疲弱。全球老齡化正在加劇,全球化的步伐也因為政治等因素在放緩,主要經濟體的人口要素將面臨進一步疲弱。這意味着勞動力方面的供給約束將逐漸增加,工資面臨上升壓力。

► 氣候變化及全球碳中和的推進,帶來傳統能源的供給下降。氣候變化的危害以及推進碳中和的迫切性在全球範圍內正在逐漸達成共識。經濟體需要降低傳統能源的使用和快速發展清潔能源,前者,歐洲為代表的發達經濟在2020年曾計劃推出煤電[2];後者,由於當前清潔能源使用成本相對傳統能源的適用成本仍存在降低空間,為了促進清潔能源的使用,碳税和碳交易的出現將抬升能源成本。傳統能源的供給下降,面對外部衝擊時帶來新的挑戰,2022年歐洲不得不面對高企的能源價格和由此帶來的工廠停工,進一步形成供給約束。

► 全球產業鏈/供應鏈重組,海外經濟體選擇從注重效率變到注重安全,或將造成成本上升。新冠疫情、地緣政治風險使得全球都在重新審視往日效率最大化、成本最優化的供應鏈安排。未來全球經濟體面對“逆全球化”將選擇更加註重穩定性和安全性,提升整體成本和降低供給效率。

► 和平紅利下降。自80年代末,海外主要經濟體國防開支明顯下降,然而隨着2022年地緣衝突的出現,全球地緣政治的風險加劇。

經濟結構上的變化説明傳統經濟要素的挖掘空間下降,意味着未來供給約束增加,整體滯脹風險上升。主要經濟體的人口紅利的消退造成人口要素的挖掘空間的下降;碳中和的推進帶來以傳統能源為代表的不可再生資源要素的挖掘空間的下降;同時經濟體從追求效率轉變成追求安全,例如全球產業鏈的重組,將造成對傳統經濟要素的挖掘效率的下降。傳統經濟要素挖掘的空間和效率的弱化,都會整體性地推升經濟運行的成本,降低供給。而以調整需求波動的宏觀調控手段,在面對供給約束時效果將會弱化,造成宏觀波動率的上升。

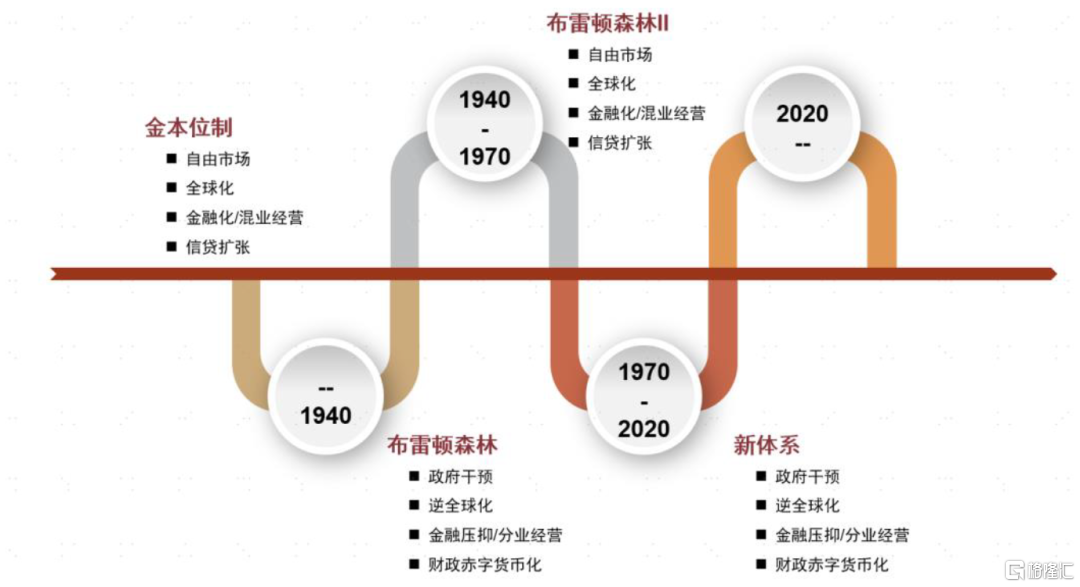

海外宏觀政策思維正在經歷大變局,貧富分化以及貨幣政策低效的困境導致海外經濟體重啟大財政手段。1980年代以來,貨幣擴張和金融自由化所帶來的資產泡沫,加劇貧富分化,近年來貨幣政策遭遇瓶頸,效果日漸降低,財政政策的重要性明顯提升。歷史經驗表明,財政擴張更加傾向於帶來實體通脹。

圖表3:海外經濟體宏觀政策框架逐漸從“信貸擴張”到“財政擴張”

資料來源:中金公司研究部,中金研究院

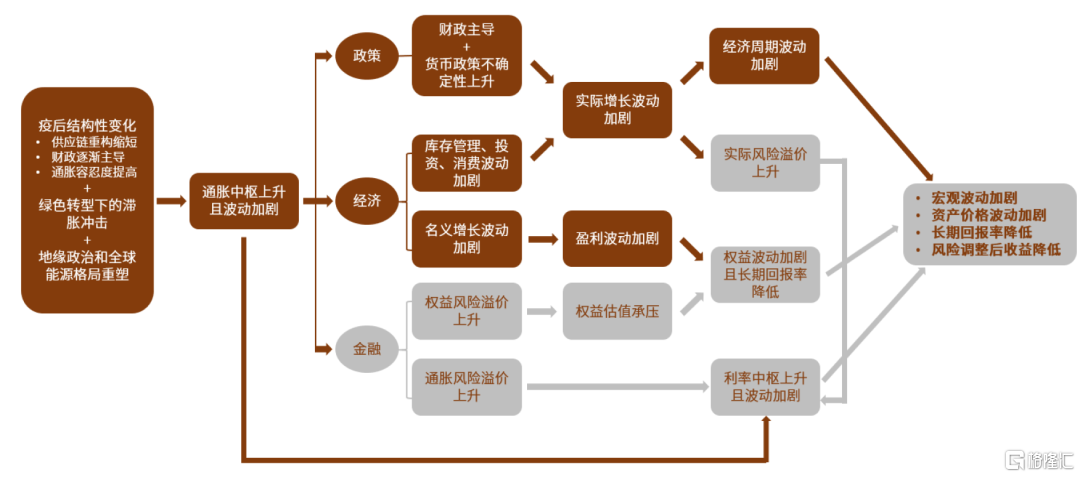

在供給約束、宏觀政策的空間收縮,宏觀不確定性上升,可能在中長期內表現出通脹中樞上升且波動加劇。由此帶來的權益風險溢價、通脹風險溢價(利率風險溢價)和實際風險溢價的逐步上升,在此過程中壓制各類資產的估值,促使各類資產價格的長期回報率或將降低。

圖表4:各類資產價格的長期回報率或將降低

資料來源:中金公司研究部

“去金融化”下各類資產收益率或將下降

實物資產價值相對提升

圖表5:“去金融化”下權益、債券價格承壓

資料來源:中金公司研究部

從定價公式看,權益風險溢價、通脹風險溢價(利率風險溢價)上升,實物資產的價格相對金融資產的價格或將提升:

► 舉例而言,原本1單位的金融資產可以兑換1單位的實物資產,在新宏觀範式下,通脹中樞抬升,1單位的金融資產只能兑換0.8單位的實物資產,在此過程中實物資產價值相對提升。

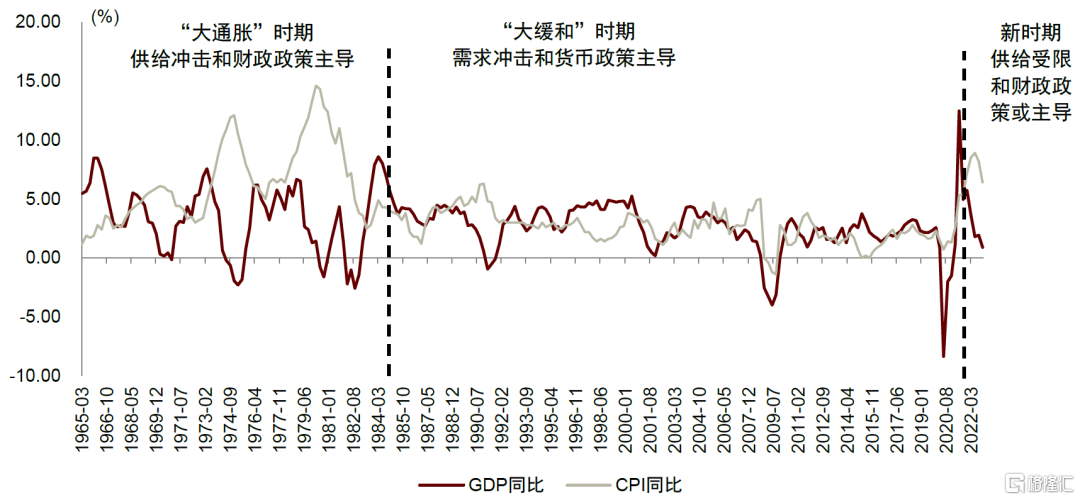

在同時面對“供給約束”和“大財政”下,需求強於供給造成通脹中樞和波動上升,從而伴隨着利率中樞的波動上升(圖表6)。上升的通脹中樞帶動成本而壓制盈利、上升的利率中樞壓制估值,將同時帶來:

圖表6:歷史上面對“供給約束”和“大財政”帶來通脹和利率中樞的抬升

資料來源:Wind,中金公司研究部

► 債券資產價格承壓,在利率中樞上升的情況下,債券資產價格將承壓。

► 權益資產價格承壓,估值和盈利在通脹和利率中樞抬升下被壓制,股票等風險資產價格將承壓。

► 實物資產價格上升,同時在通脹中樞抬升和宏觀波動加劇的背景下,實物資產的價格將在實體供需不平衡下上升,進而可能在全球配置中將更受到重視。

與此同時,我們認為美元將開啟下一個下行長週期,未來美元指數或將趨勢走弱,利好實物資產價值抬升。

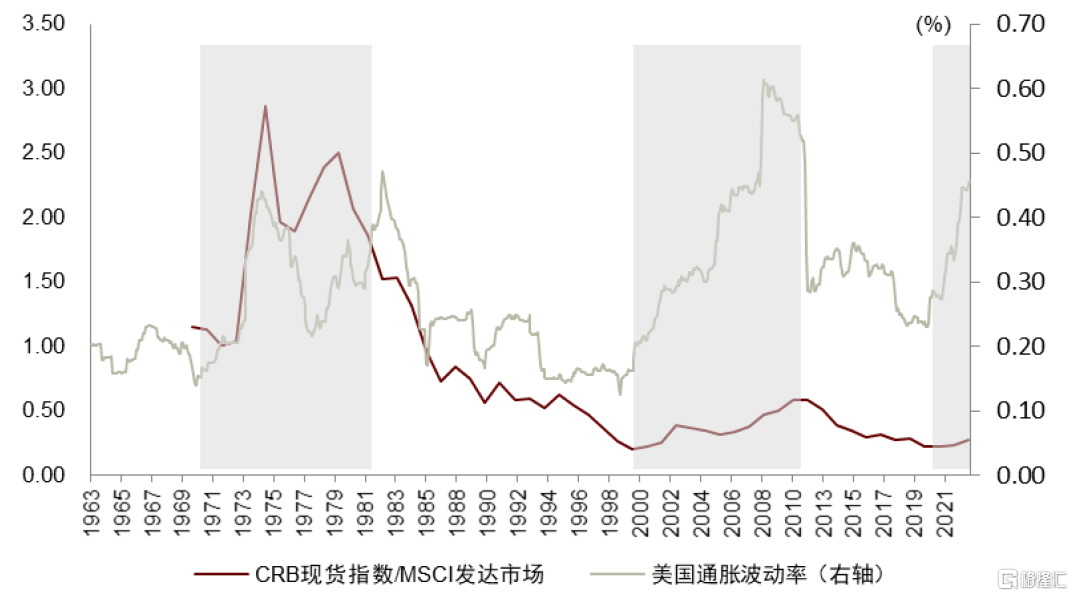

圖表7:通脹波動率大幅超越中樞時,實物跑贏股票

資料來源:Wind,中金公司研究部

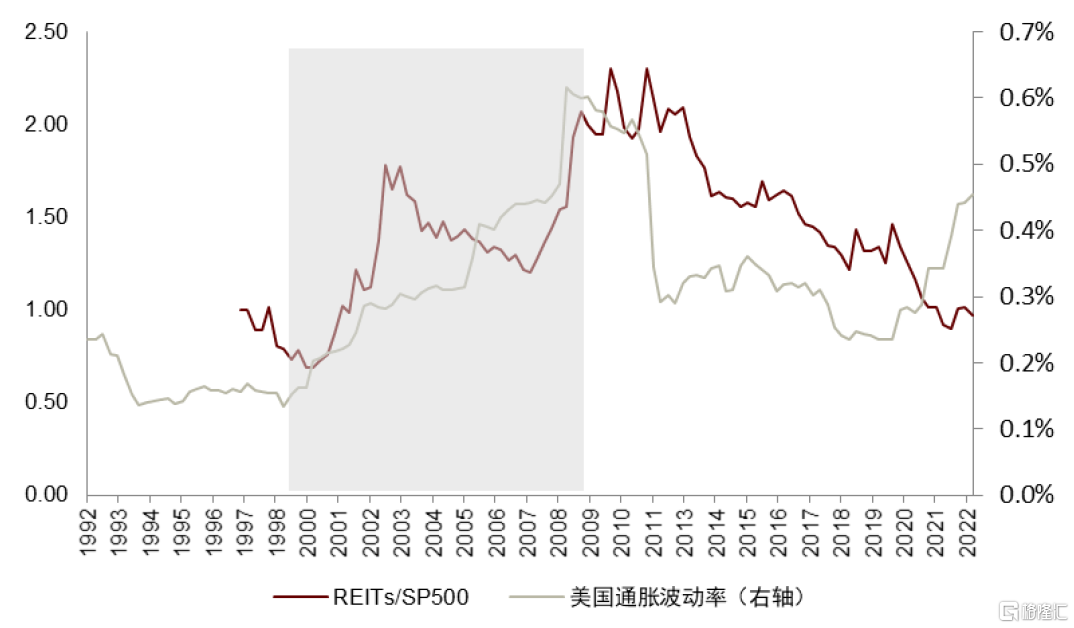

圖表8:通脹波動率大幅超越中樞時,REITs跑贏股票

資料來源:Bloomberg,Wind,中金公司研究部注:1)REITs為彭博投資級Reits指數,SP500為標普500;2)通脹波動率為通脹環比的滾動3年標準差

回顧歷史,以CRB現貨、REITs為代表的實物資產在通脹波動率出現大幅度攀升的時期扮演重要的角色。以CRB現貨指數為例,在上世紀70年代、21世紀初和2020-2021年,通脹波動率出現明顯超越中樞水平的抬升,CRB現貨指數都跑贏MSCI發達市場指數;以彭博投資級Reits指數為例,在21世紀初,REITs也表現出超越標普500的投資價值。

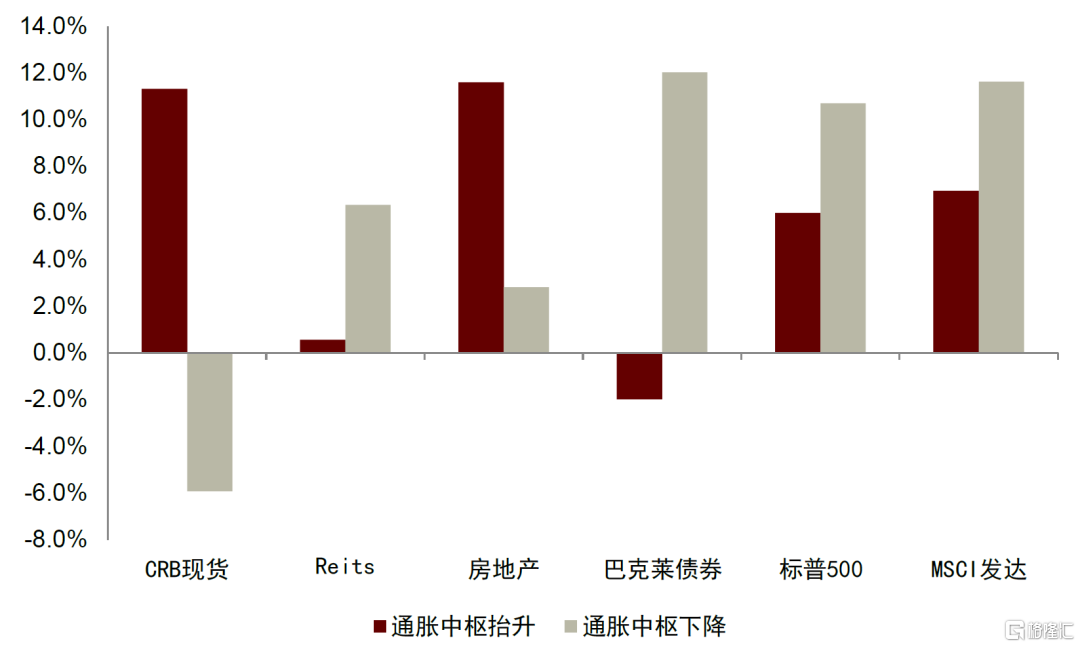

宏觀不確定性上升時,實物類資產往往更加受到投資者的青睞。利率作為各類資產的定價錨,而其受到通脹的影響,我們以通脹作為宏觀不確定性的判斷指標之一,觀察全球各類資產的表現。將通脹情景劃分為“通脹中樞抬升”、“通脹中樞下降”。

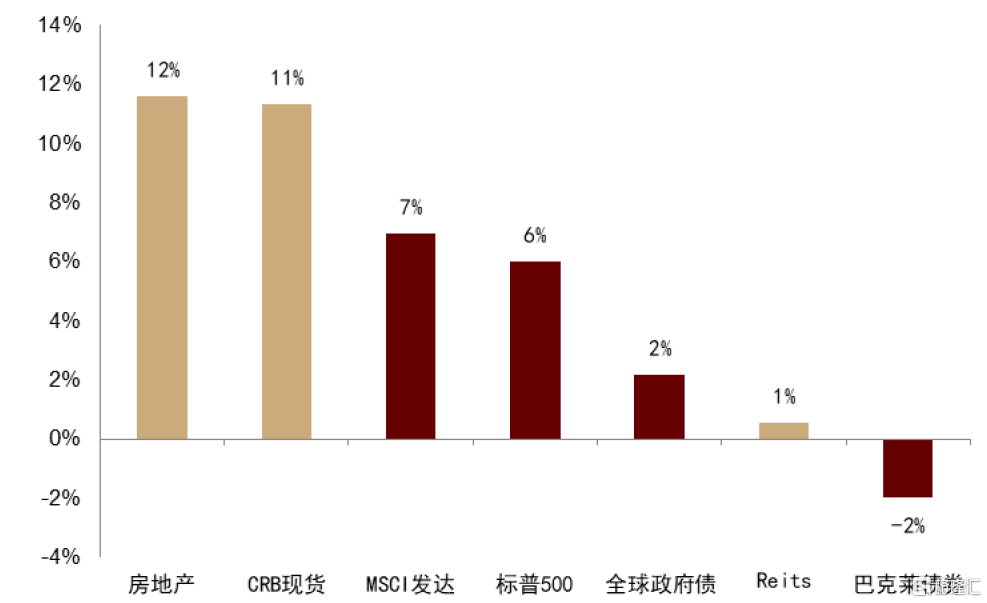

► 通脹“通脹中樞抬升”時,實物資產價值相對提升(圖表9)。宏觀不確定性較高時,CRB現貨及房地產價格都在“供小於求”的環境下大幅領先金融資產,而金融資產在盈利和估值的雙重壓制下表現較弱。

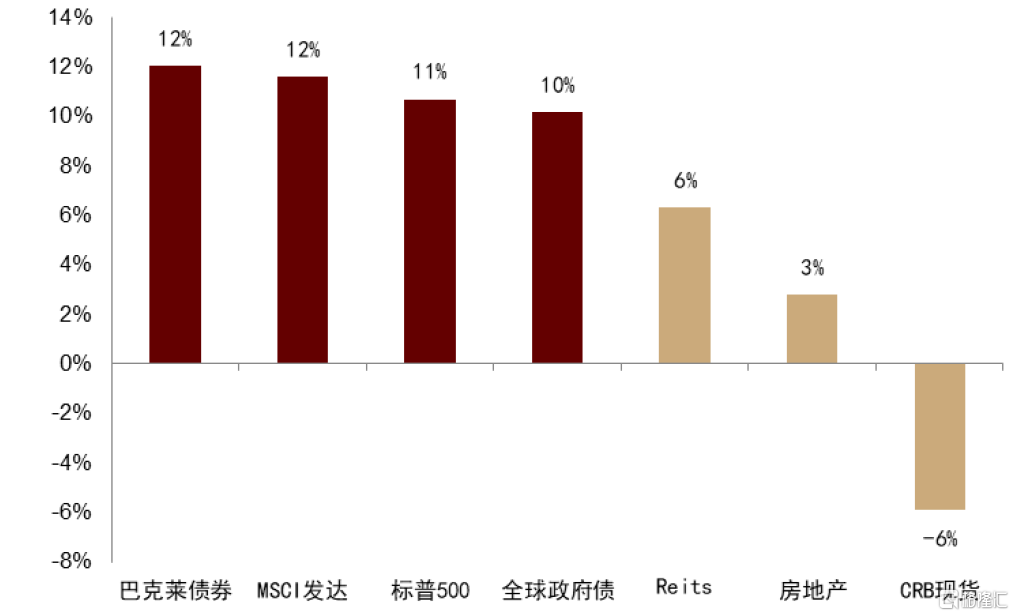

► 通脹“通脹中樞下降”時,金融資產價值相對提升(圖表10)。宏觀不確定性較高時,通脹大幅抬升的過程中,壓制金融資產價格且其預期收益率不斷上升,在通脹中樞回落之後,投資者在其預期收益率的吸引在選擇金融資產,帶來金融資產價值相對提升。

圖表9:通脹中樞抬升時,實物資產收益佔優

資料來源:Bloomberg,Wind,中金公司研究部注:1)統計區間:1978-2022Q4;2)平均年化收益率

圖表10:通脹中樞下降時,金融資產收益佔優

資料來源:Bloomberg,Wind,中金公司研究部注:1)統計區間:1978-2022Q4;2)平均年化收益率

總結來看,歷史上實物類資產在通脹上升時收益較高,尤其是通脹中樞較高的時候。綜上,“去金融化”帶來各類資產的長期回報率的下降,但在“供給約束”和“財政手段”下,實物資產相對金融資產的價格或將提升。

圖表11:歷史上實物類資產在通脹中樞抬升時收益較高

資料來源:Bloomberg,Wind,中金公司研究部 注:1)統計區間:1978-2022Q4;2)平均年化收益率

新宏觀範式下另類資產中的實物資產或將再次登上舞台

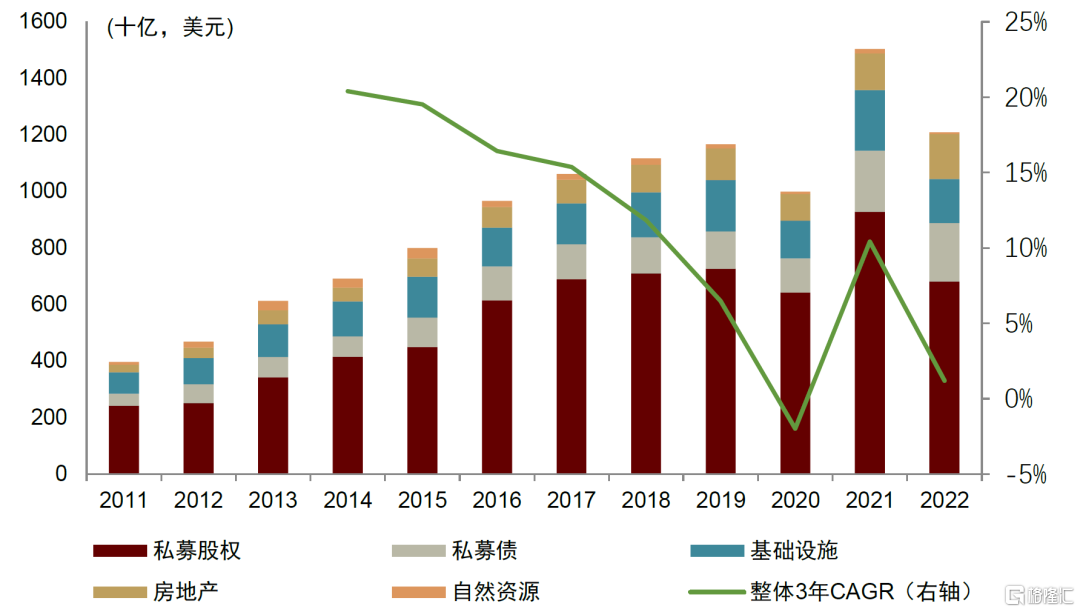

近年來,全球另類資產的投資額不斷上升(圖表12),其中實物資產以及掛鈎實物資產的金融產品在以海外大型養老金管理機構、主權財富基金為代表的配置型機構投資者的資產組合中的比例逐步上升(圖表19)。伴隨着“去金融化”的新宏觀範式的轉向,我們認為實物資產配置比例上升的現象或將得以甚至強化。海外大型配置型機構投資者對實物資產的青睞或才剛剛開始。

圖表12:全球另類資產的投資額不斷上升

資料來源:Preqin,中金公司研究部 注:數據截至2022年11月

“低利率”和“宏觀不確定性”的宏觀組合時

配置另類資產的呼聲不斷

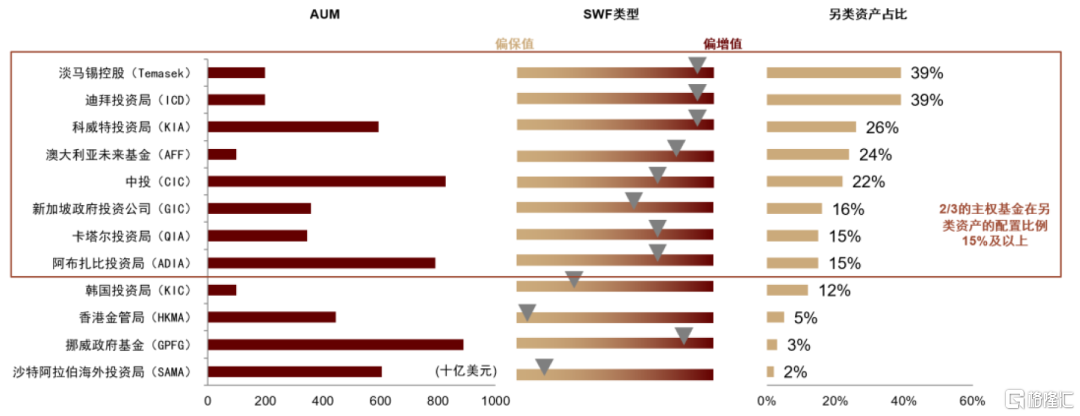

首個在大型資產配置組合中加入另類資產的是以耶魯基金會(Yale Endowment)為代表的美國大學捐贈基金會,在上世紀70年代開始不斷增配另類資產,並使得耶魯基金會在2000年初的“科網泡沫”及2008年“金融危機”期間表現亮眼。麥肯錫的全球董事總經理Dominic Barton和CPPIB總裁兼首席執行官Mark Wiseman在2014年在《哈佛商業評論》上呼籲“大型投資機構應該增加非流動性或實物資產類別(如私募股權和房地產)的配置”[3]。當時全球宏觀環境處於“低利率”時期,同時自2008年危機後全球投資者開始關注金融資產的尾部風險,面對“低利率”和“宏觀不確定性”的宏觀組合,彼時全球規模較大的主權財富基金就已經開始積極地配置另類資產(包含實物資產和私募股權)。

圖表13:2015年,當時全球規模較大的主權財富基金就已經積極配置另類資產

資料來源:BCG,中金公司研究部 注:BCG《The Rise of Alternative Assets and Long-Term Investing》,2017

與股債不相關且具有長期穩定回報的資產備受青睞

如NBIM(挪威主權財富基金)在其年報[4]中描述的“配置型機構在尋找:1)具有長期回報;2)與股債相關性較弱;3)存在流動性溢價,符合長期投資主義的資產”。私募股權和實物資產都符合三個條件。

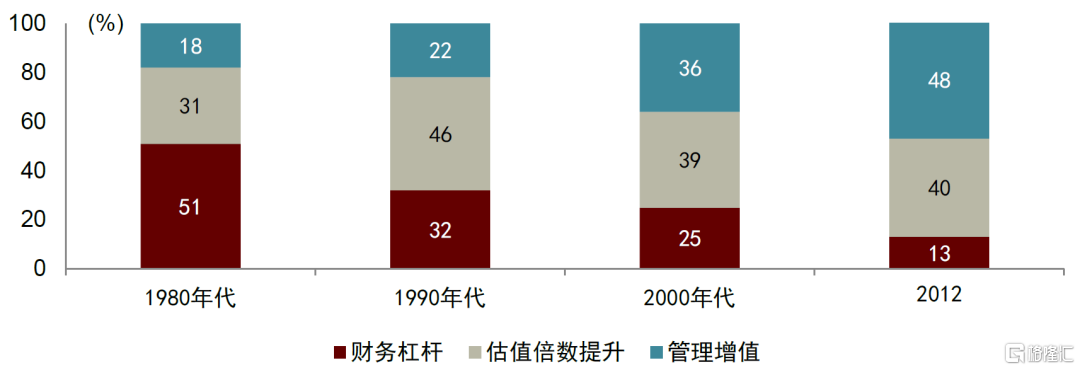

私募股權資產更加依賴“低利率”帶來的便利槓桿和估值擴張

私募股權資產更加受益於“低利率”的宏觀環境。從1980年開始,將私募股權資產收益分解成:財務槓桿、估值倍數提升和管理增值三部分(圖表14)。財務槓桿依賴於“低利率”所帶來的“便宜錢”、估值倍數提升同時以需要依靠“低利率”[5]。在沒有流行“投後管理”的80、90年代,財務槓桿貢獻較多;而估值倍數提升對收益一直維持近半數的貢獻。“低利率”的宏觀環境有助於私募股權資產實現槓桿借貸和估值擴張。

圖表14:“低利率”的宏觀環境有助於私募股權資產實現槓桿借貸和估值擴張

資料來源:Working Out Where the Value Lies, European Venture Capital Journal, 2004,中金公司研究部 注:1)BCG《The Rise of Alternative Assets and Long-Term Investing》,2017;2)數據披露於BCG

實物資產具有穩定長期現金流以應對宏觀不確定性

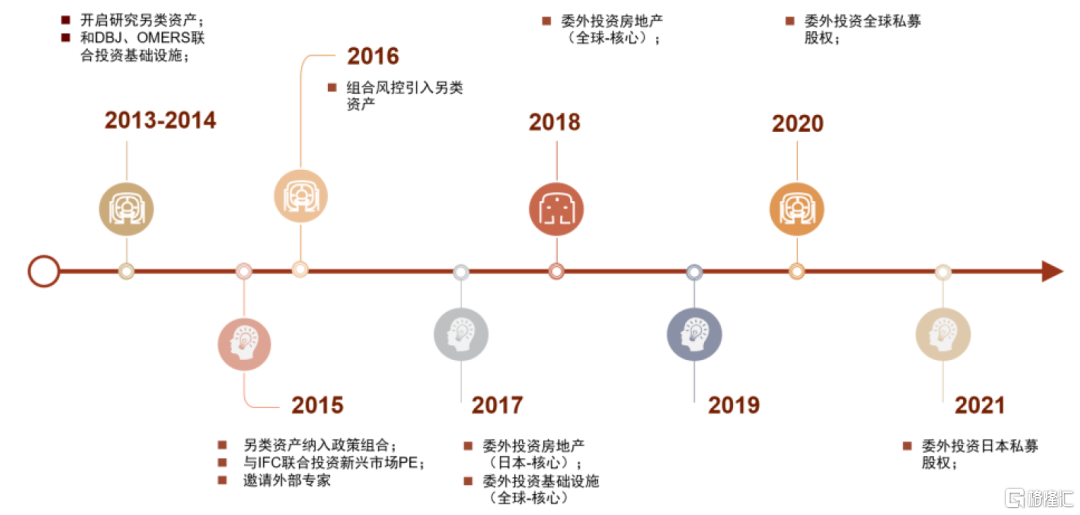

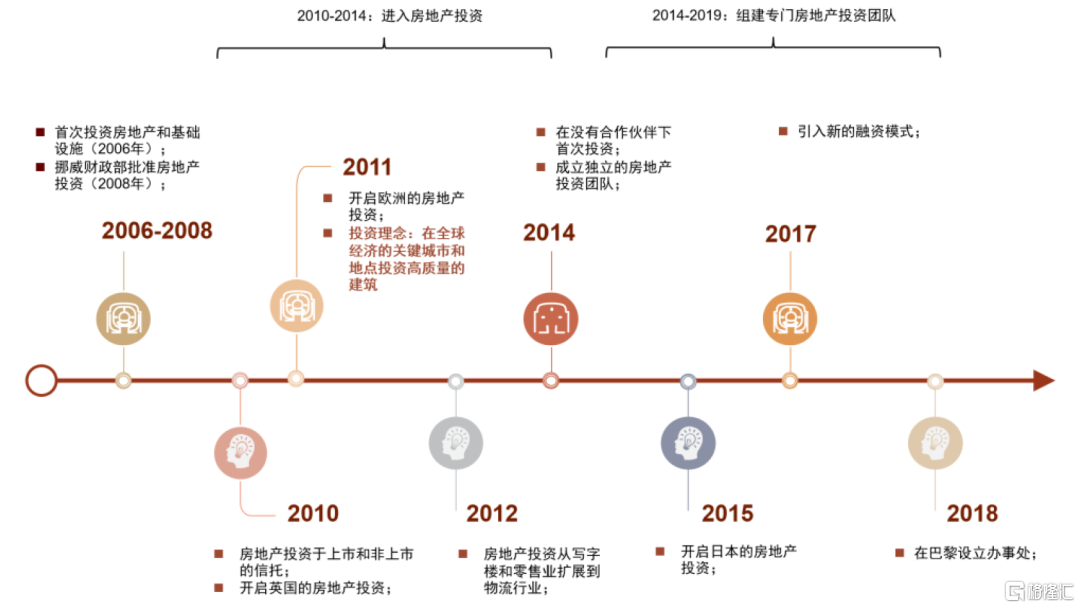

伴隨全球宏觀不確定性的抬升,海外大型機構紛紛開啟實物資產的研究和配置。挪威NBIM從2010-2014逐步開始涉獵實物資產,2014-2019年開始建立專職房地產投資團隊;日本GPIF從2013-2014年開啟研究、2017年開始配置房地產資產。

圖表15:日本GPIF開始實物資產投資的歷程

資料來源:GPIF各年年報,中金公司研究部

圖表16:挪威NBIM開始實物資產投資的歷程

資料來源:NBIM各年年報,中金公司研究部

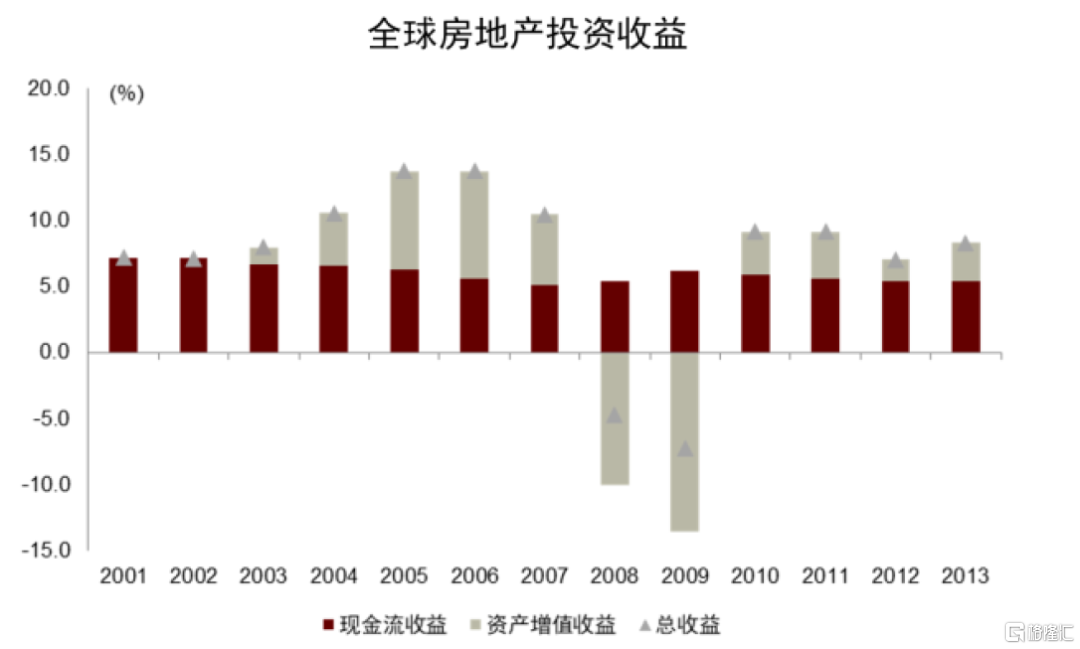

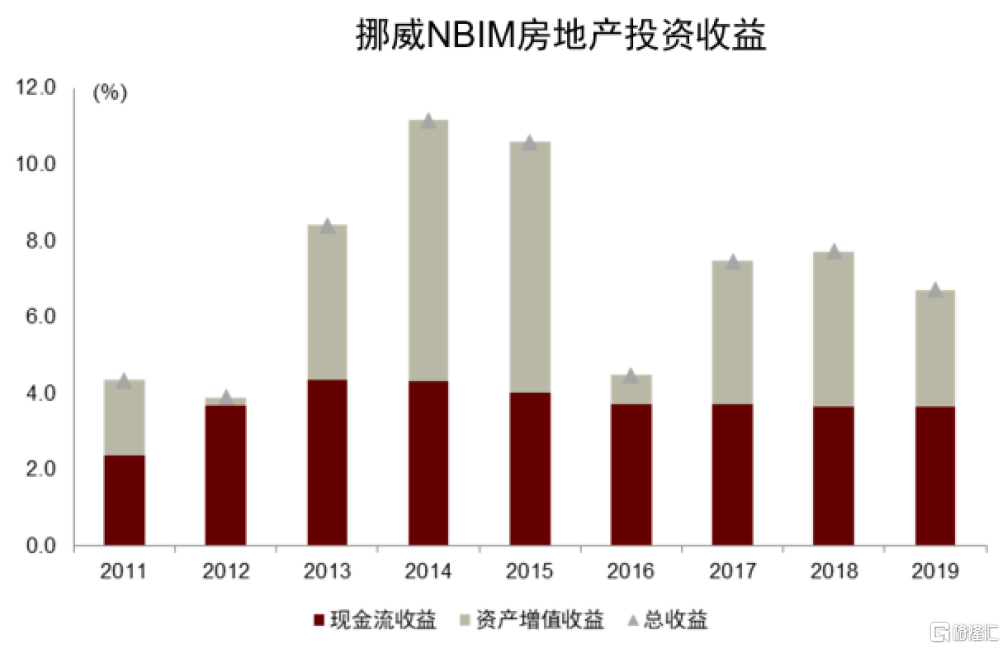

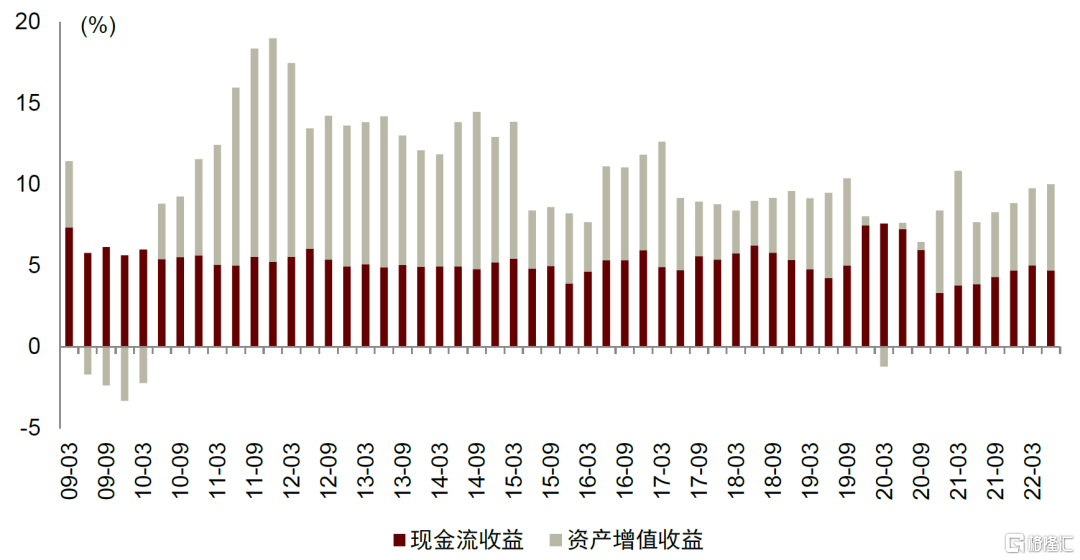

將實物資產(房地產、基礎設施投資[6])的回報分解成現金流收益和資產增值收益兩部分,實物資產在過去20年中一直提供穩定的現金流回報。無論宏觀環境組合的變化,其現金流的回報仍是穩健的,體現抗宏觀不確定性的能力。

圖表17:房地產投資能夠產生高度穩定的現金回報,尤其是宏觀波動下

資料來源:上)MSCI IPD,BCG,中金公司研究部;下)MSCI IPD,NBIM《investing in real-estate the 10-year history》2020,中金公司研究部

圖表18:基礎設施投資能夠產生高度穩定的現金回報

資料來源:MSCI IPD,JPM Asset Management,中金公司研究部

實物資產在宏觀波動下可以提供穩定的現金流,在通脹中樞抬升時,其現金流收益更加具有吸引力,而在通脹下降,經濟增長時,合理的運營可以幫助其產生具有吸引力的資產增值收益。

OECD發達國家整體養老金配置實物資產的比例逐步上升

OECD Pension Markets in Focus每年統計其組織成員國家內主要養老金機構披露的資產組合。我們詳細梳理2011-2021年OECD成員國的養老金組合,並穿透其所持有資產至股票、債券、私募股權、對沖基金、房地產及實物等,將二級市場股票、債券及固定收益、私募股權、現金、對沖基金歸納為“金融資產”、房地產、能源、大宗商品、基礎設施以上述掛鈎債券歸納為“實物資產”。主要觀察OECD中的發達國家養老金配置比例的變化,發達國家包括澳大利亞、奧地利、比利時、加拿大、丹麥、芬蘭、德國、以色列、意大利、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國,由於美國並未披露其養老金持有的公募基金所投向的底層資產,同時其公募基金持倉比例較高,故並未統計美國養老金的持倉比例。

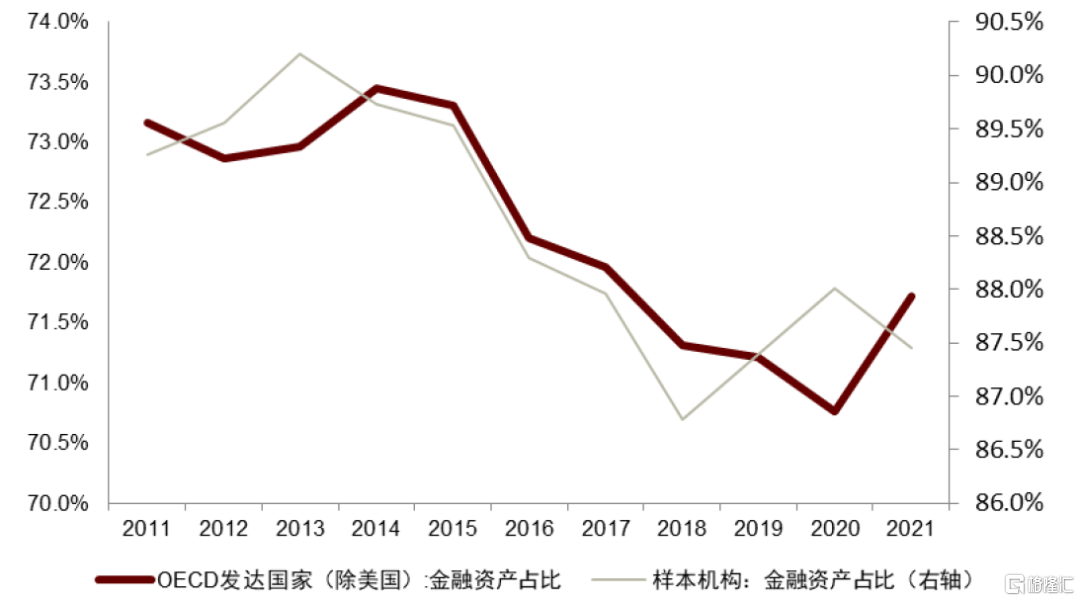

圖表19:OECD發達國家養老金出現金融資產比例不斷下降,而實物資產的配置比例不斷提升的現象

資料來源:OECD,中金公司研究部注:1)OECD發達國家(除美國)包括:澳大利亞、奧地利、比利時、加拿大、丹麥、芬蘭、德國、以色列、意大利、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國;2)金融資產包括:二級股票、債券、私募股權、現金、對沖基金,實物資產包括:地產、能源、大宗、基礎設施、以及上述掛鈎債券;3)OECD統計上述國家的養老金

圖表20:OECD發達國家養老金實物資產頭寸的3年滾動複合增長率高於金融資產頭寸

資料來源:OECD,中金公司研究部注:1)資產頭寸的3年複合增長率;2)差值=實物資產-金融資產

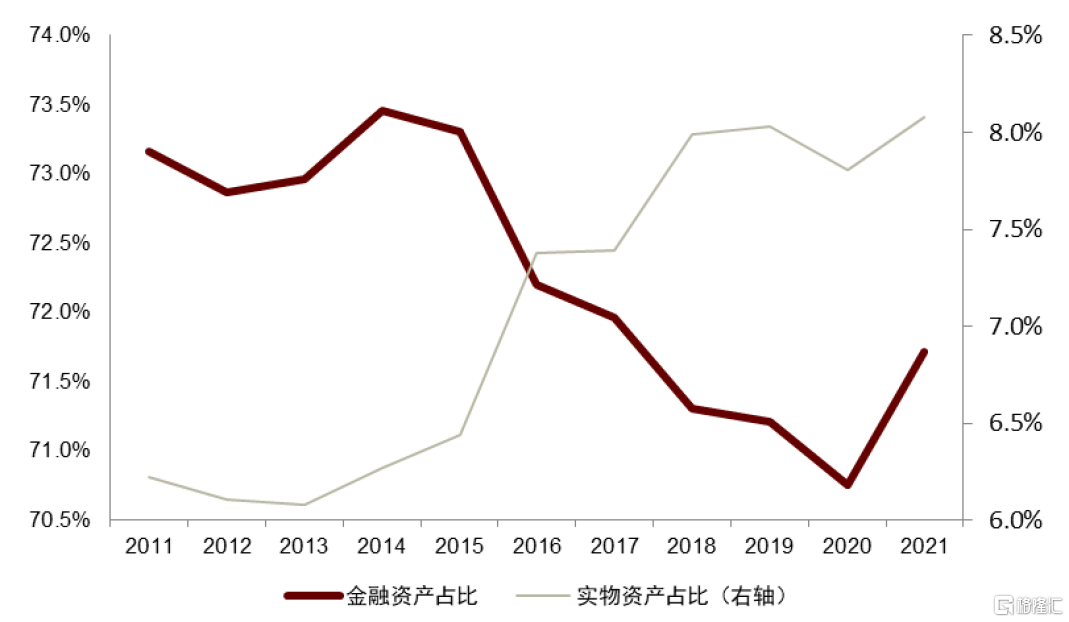

OECD中除美國以外的發達國家養老金的配置組合在2011年之後出現金融資產比例不斷下降,而實物資產的配置比例不斷提升的現象(圖表19)。2006年至今,OECD發達國家(除美國)的養老金配置中實物資產的佔比出現3次躍升,分別是2010年、2015年、2021年;同時金融資產的佔比卻在不斷下降,繼“08年金融危機”後金融資產大幅下調配置比例,2015年之後金融資產的配置比例繼續下降,下降的速度弱於2008年之前。

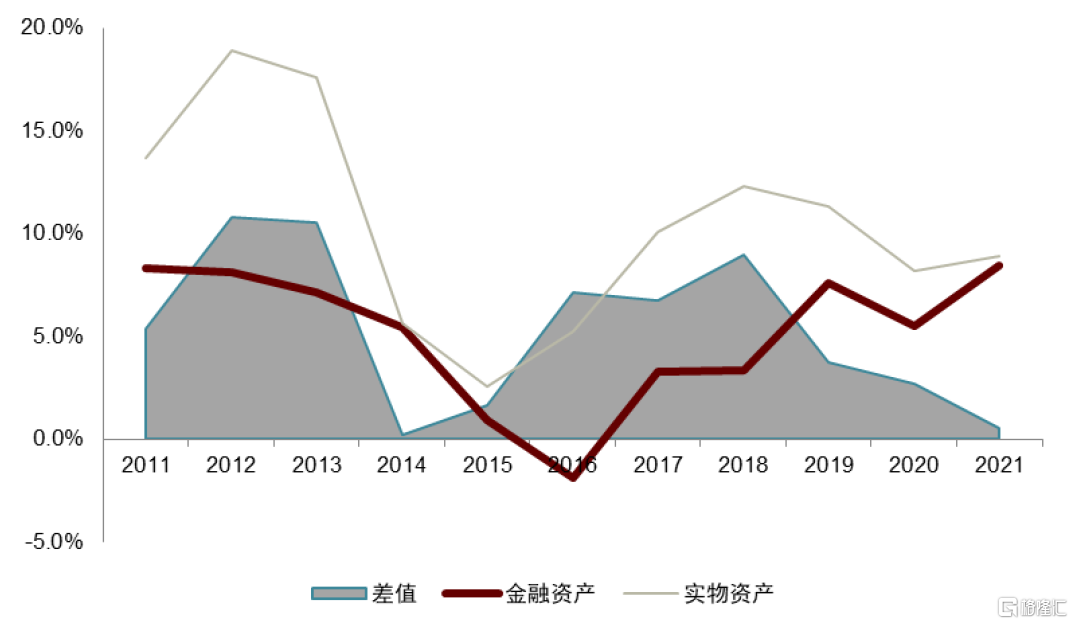

OECD發達國家養老金的配置組合中實物資產頭寸的3年滾動複合增長率高於金融資產頭寸(圖表20)。從持倉頭寸的增長率看,2011年後,實物資產持倉頭寸的3年滾動複合增長率持續高於金融資產的持倉頭寸。並且實物資產相對金融資產的持倉頭寸的增長率的差值從2015年之後相較此前更大,意味着實物資產的持倉頭寸的增速強於金融資產。

業績靠前的大型養老金機構對實物資產更加青睞

平均看,OECD發達國家整體的養老金配置在逐步提升實物資產比例,降低金融資產比例。進一步我們選擇觀察Global SWF所統計的2020年以前[7]滾動5年複合收益率前10的國家級養老金或主權財富基金的配置組合的變化,這10家機構代表投資業績較為出色的大型配置型機構,他們的選擇往往更加具有前瞻性。

圖表21:Global SWF統計2019年之前滾動5年複合收益率靠前的機構

資料來源:Global SWF,中金公司研究部注:數據截至2019年12月31日,https://globalswf.com

圖表22:業績靠前的大型養老金機構同樣在逐步降低金融資產的比例,抬升實物資產的比例

資料來源:各機構年報,Wind,中金公司研究部注:1)機構包括:CPP Investments、CDPQ、OTPP、NZ Super Fund、Future Fund、NBIM;2)金融資產包括:二級股票、債券、私募股權、現金、對沖基金,實物資產包括:地產、能源、大宗、基礎設施、以及上述掛鈎債券

► 從趨勢上看,業績靠前的大型養老金機構同樣在逐步降低金融資產的比例,抬升實物資產的比例(圖表22)。並且業績靠前的機構階段性調整資產比例的時點也和OECD發達國家整體養老金調整資產比例的時點相近。

圖表23:業績靠前的機構相比平均金融資產減配的更少

資料來源:OECD,各機構年報,Wind,中金公司研究部注:1)機構包括:CPP Investments、CDPQ、OTPP、NZ Super Fund、Future Fund、NBIM;2)OECD發達國家(除美國)包括:澳大利亞、奧地利、比利時、加拿大、丹麥、芬蘭、德國、以色列、意大利、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國

圖表24:業績靠前的機構相比平均實物資產增配的更多

資料來源:OECD,各機構年報,Wind,中金公司研究部注:1)機構包括:CPP Investments、CDPQ、OTPP、NZ Super Fund、Future Fund、NBIM;2)OECD發達國家(除美國)包括:澳大利亞、奧地利、比利時、加拿大、丹麥、芬蘭、德國、以色列、意大利、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國

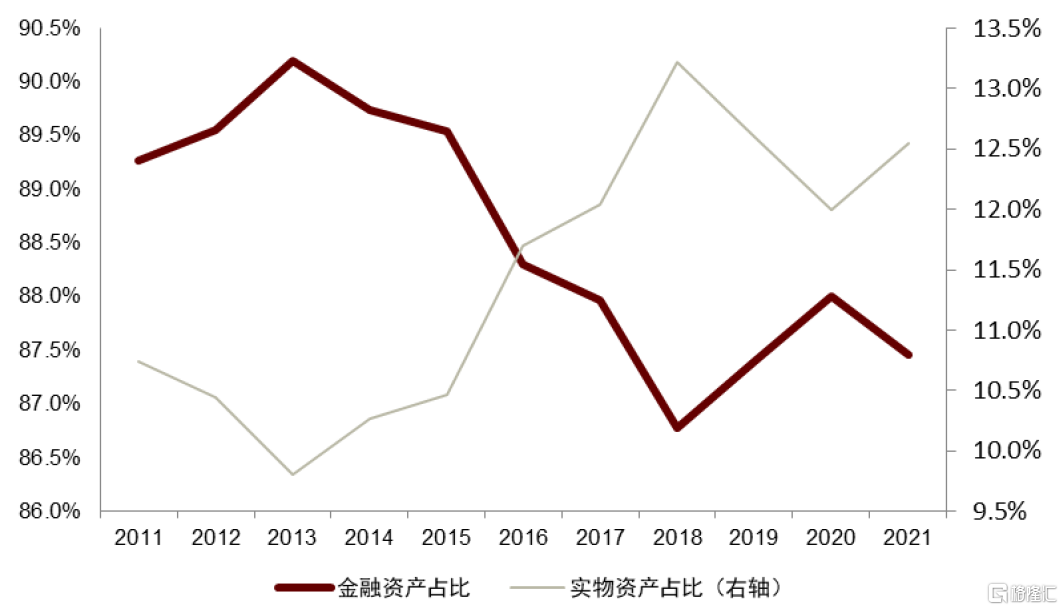

► 從結構上看,業績靠前的機構調整資產比例的幅度略強於OECD發達國家整體養老金配置比例的調整幅度,增配實物資產。金融資產上,在金融危機之後業績靠前的機構將其此前大比例持倉的金融資產(業績靠前的機構的持倉比例在90%左右,OECD發達國家整體養老金的持倉比例不到75%)(圖表23)逐漸降低,到2021年其金融資產持倉比例降至88%,更大幅高於OECD發達國家整體養老金72%的配置比例。實物資產上,在金融危機之後業績靠前的機構將其此前小幅持倉的實物資產(業績靠前的機構的持倉比例不到6%,OECD發達國家整體養老金的持倉比例5%左右)逐漸提升,到2021年其實物資產持倉比例升至13%,遠超OECD發達國家整體養老金9%的配置比例。

業績靠前的大型養老金機構調整配置資產比例的行為在一定程度能驗證我們對於未來實物資產價格相對金融資產價格提升的判斷,在面對宏觀不確定性下,大型機構投資者會選擇更加安全的資產。在新宏觀範式下,“去金融化”將相對利好實物資產,雖然另類資產的呼聲越來越高,但是私募股權資產更加受益於“低利率”組合,新範式下或將需要更好的投後管理,而實物資產或將更加適合新範式。過去5年無論是OECD發達國家整體養老金,還是業績靠前的機構的選擇或許只是一個序幕,實物資產對抗通脹風險溢價的能力,使其未來在資產配置中扮演更加重要的角色。

附錄:OECD及大型機構2008-2021年配置比例

圖表25:OECD發達國家(除美國)養老金配置比例

資料來源:OECD,中金公司研究部

注:1)OECD發達國家(除美國)包括:澳大利亞、奧地利、比利時、加拿大、丹麥、芬蘭、德國、以色列、意大利、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國

圖表26:加拿大三機構合併的配置比例

資料來源:各機構年報,Wind,中金公司研究部注:1)機構包括:CPP Investments、CDPQ、OTPP

圖表27:NZ Super Fund的配置比例

資料來源:機構年報,Wind,中金公司研究部注:1)機構包括:NZ Super Fund

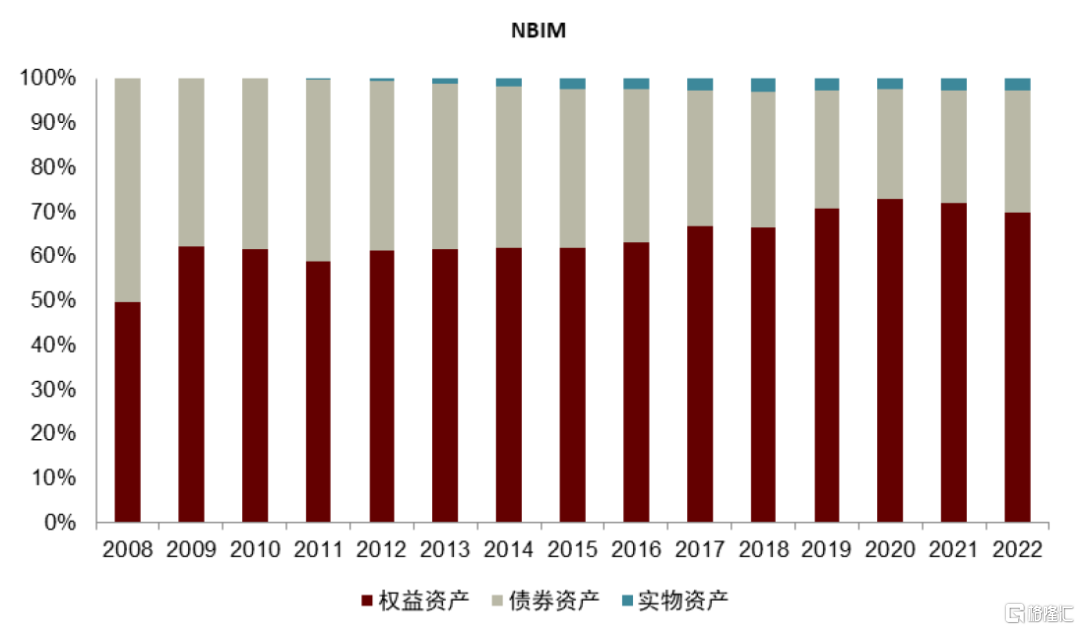

圖表28:NBIM的配置比例

資料來源:機構年報,Wind,中金公司研究部

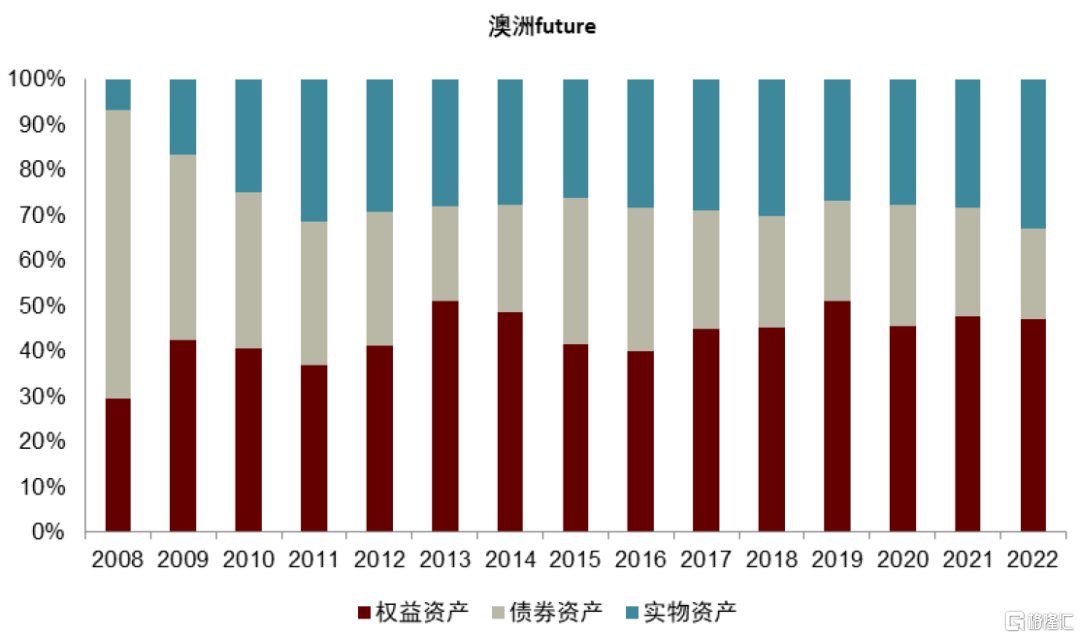

圖表29:澳洲Future Fund的配置比例

資料來源:機構年報,Wind,中金公司研究部

[1]《下一個美元長週期:輪迴和變局》

[2]https://news.bjx.com.cn/html/20200727/1092021.shtml

[3]《哈佛商業評論》(Harvard Business Review)2014年1月-2月發表的文章:“Focusing capital on the long term”

[4]NBIM《investing in real-estate the 10-year history》

[5]高利率將壓制估值(PE)

[6]樣本投資於發達國家。

[7]剔除疫情的影響

注:本文摘自中金公司2023年3月13日已經發布的《新宏觀範式下的另類配置》,報吿分析師:

張捷 分析員 SAC 執證編號:S0080520120001

艾澤文 聯繫人 SAC 執證編號:S0080121070453 SFC CE Ref:BTK165

張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

More Content