本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 等

中金研究

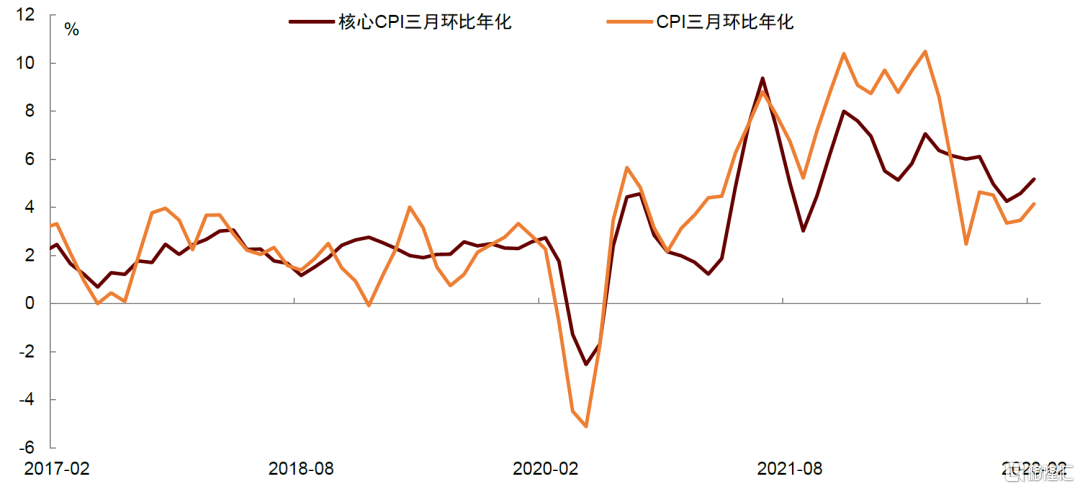

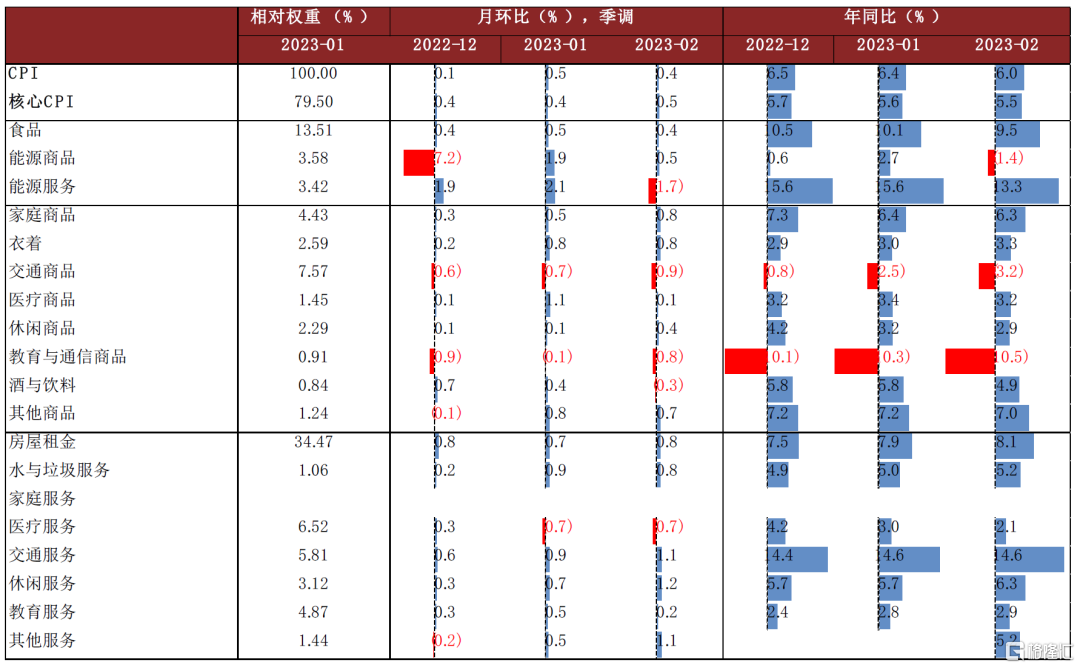

2月CPI環比季調0.4%(前值0.5%),同比6.0%(前值6.4%),符合市場預期;核心CPI環比季調0.5%(前值0.4%),同比5.5%(前值5.6%),核心環比小幅高於市場預期。從季調後環比看,能源價格下跌,除二手車與智能手機外餘下核心商品大多上升,房屋租金依舊堅挺,美聯儲密切關注的剔除房租的服務價格上升。如果看過去三個月核心CPI環比增速折年率,則由上月的4.6%繼續上升至2月的5.2%。從同比看,2月CPI回落幅度較為明顯,但核心CPI的讀數只是略低於1月。我們維持此前的判斷,美國通脹將回落,但回落的速度和幅度還有待觀察。對於美聯儲來説,這份不低的通脹數據使其加息前路更添複雜,進一步激化了“抗通脹”與“防風險”之間的矛盾。我們預計美聯儲於下週加息25個基點。

► 美國整體通脹回落,但核心仍有韌性。從同比看,2月CPI回落幅度較為明顯,但核心CPI的讀數只是略低於1月。從環比分項看,2月能源(-0.6%)有所下跌,其中汽油分項(1.0%)上升,但天然氣價格大跌壓低管道氣服務分項(-8.0%)。食品(0.4%)價格仍保持粘性,其中與餐飲服務相關的外食(0.6%)升幅明顯。核心商品價格環比持平,除了二手車(-2.8%)、機動車零部件(-0.5%)與智能手機(-3.2%)之外,服裝(+0.8%)和娛樂商品(+0.4%)等大多核心商品價格都有所上升。服務方面,主要居所租金(+0.8%)和業主等價租金(+0.7%)依舊堅挺;機票(+6.4%)支撐交通服務(+1.1%);休閒服務(+1.2%)、其他個人服務(+1.1%)等與人力成本相關的服務價格穩步擴張;醫療服務價格(-0.7%)受醫療保險拖累而表現疲軟。

► 在“抗通脹”與“防風險”矛盾的面前,2月不低的通脹與非農數據支持美聯儲繼續加息。我們認為,面對銀行風波帶來的金融風險,美聯儲或傾向於採取更為精準的流動性紓困方式。美聯儲選擇迅速出手救市,確保銀行業風波事態可控且風險不擴大,或正是為繼續加息提供條件。考慮到本輪通脹具有粘性,我們認為美聯儲3月繼續加息仍是大概率事件。

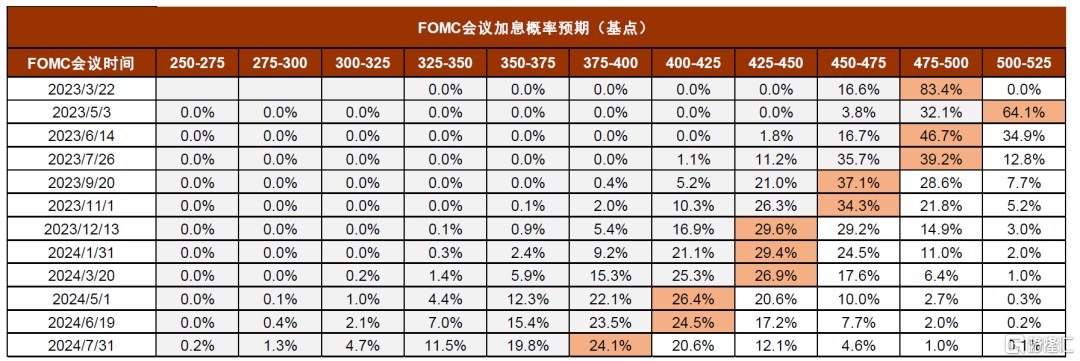

► 但加息幅度應為多少?近期市場加息預期連續大幅波動,先是受鮑威爾鷹派態度影響大幅上升,後在銀行業風波後大幅回落,甚至有觀點認為應停止加息、甚至降息。上週初3月7日鮑威爾先是在國會發言態度偏鷹[1],提示市場美聯儲還有可能提速至50bp,他稱1月經濟數據逆轉了此前放緩態勢,抗通脹路途坎坷,尤其是非住房核心服務通脹仍需看到進一步下降。貨幣政策方面,鮑威爾預計將持續加息,並且繼續採取逐次會議決定(meeting by meeting)、依據數據行事的方法,這也意味着鮑威爾沒有排除美聯儲加息提速的可能。受此鷹派發言影響,市場加息預期一度大幅抬升。然而,週中開始銀行風波導致銀行股普遍大幅下挫,不斷髮酵的銀行業金融風險明顯壓降聯儲加息預期,市場目前預期6月起聯儲將持續降息,至2024年7月底時利率將降至4%以下。我們認為,銀行風波仍未平息,金融風險當前美聯儲不會選擇在此時加息提速,但面對核心通脹反彈,立刻停止加息或許會給已經計入大幅降息的市場釋放過於鴿派的信號,加息25bp或為折中且審慎的理性選擇。

► 至於5月是否會繼續加息,我們認為還有待觀察。從當前到5月還有一段時間,美聯儲除了可以耐心觀察期間通脹與就業等經濟數據外,還可以密切跟蹤金融市場發展情況。尤其值得注意的是,美聯儲於3月13日緊急召開內部會議,並在會後發佈聲明稱美聯儲監管副主席Barr正在針對銀行事件進行審查,審查結果將於5月1日前公開發布[2]。這份審查結果以及相關對於系統性金融風險的評估也或將影響5月及此後的加息路徑決策。我們認為,如果未來通脹回落速度不夠快,美聯儲大幅降息的概率將會很低,我們建議投資者不要對降息抱有過度樂觀的期待。

圖表1:三個月滾動核心CPI年化環比增速

資料來源:Wind,中金公司研究部

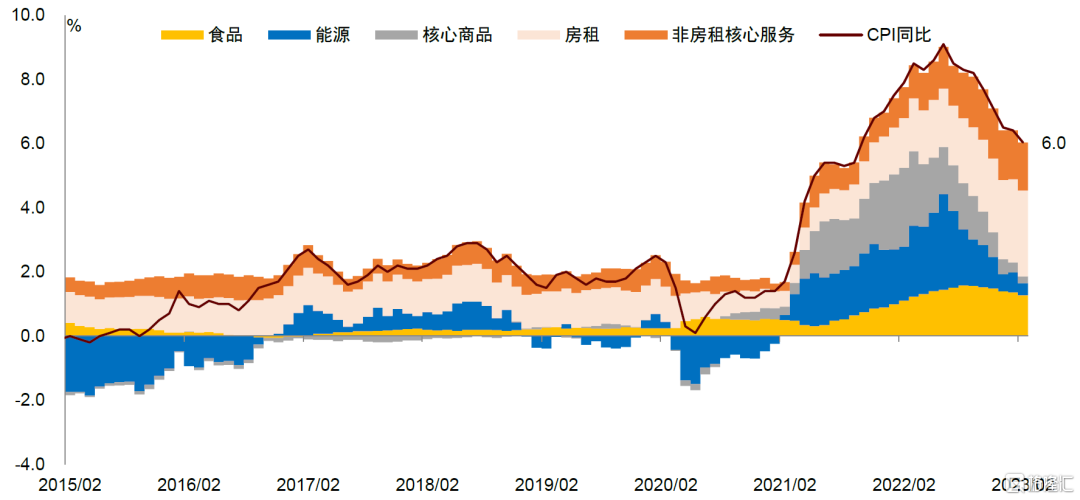

圖表2:美國CPI同比增速及其貢獻

資料來源:Haver,中金公司研究部

圖表3:美國CPI通脹分項環比及同比變動

資料來源:Haver,Wind,中金公司研究部

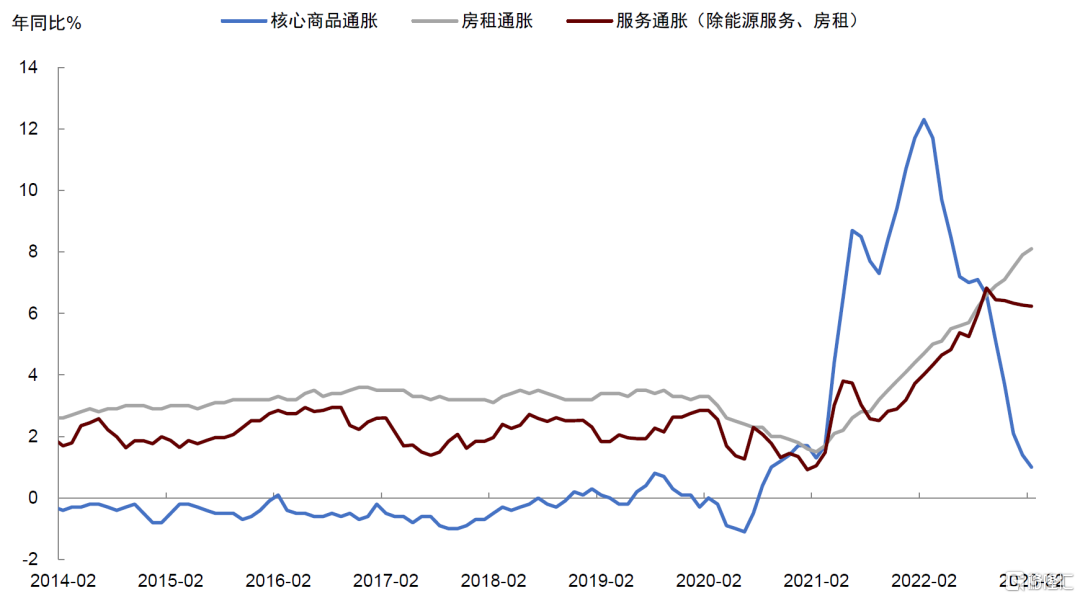

圖表4:核心通脹中,商品已經回落,房租等服務通脹仍在發酵

資料來源:Wind,中金公司研究部

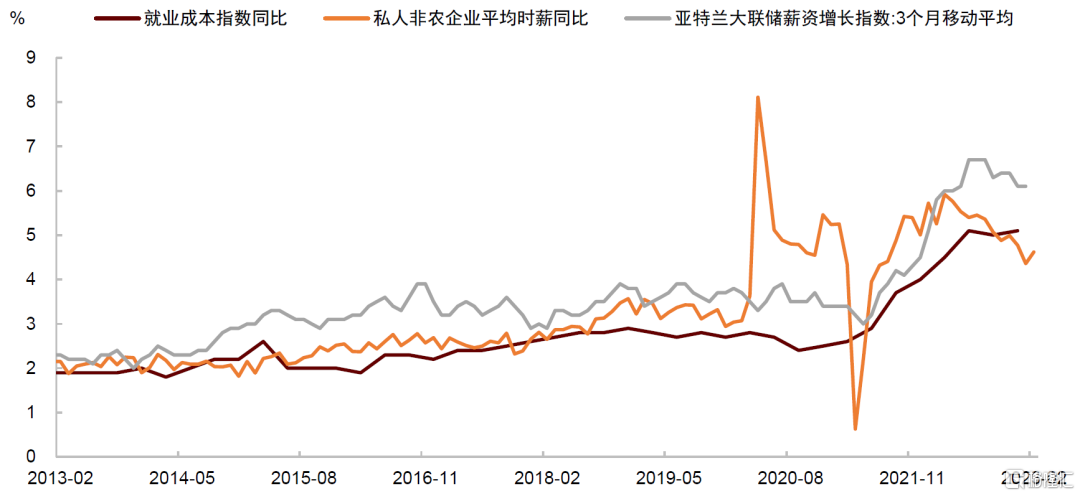

圖表5:工資增速指標仍在高位

資料來源:Haver,中金公司研究部

圖表6:CME聯邦基金期貨隱含加息預期

資料來源:CME Group,中金公司研究部;注:數據截至2023年3月14日23:40

[1]https://www.federalreserve.gov/newsevents/testimony/powell20230307a.htm

[2]https://www.federalreserve.gov/newsevents/pressreleases/bcreg20230313a.htm

注:本文摘自中金公司2023年3月15日已經發布的《美國通脹支持進一步加息》,報吿分析師:

肖捷文 聯繫人 SAC 執證編號:S0080121070451

劉政寧 分析員 SAC 執證編號:S0080520080007 SFC CE Ref:BRF443

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

More Content