本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

從2023年政府工作報吿的內容來看,消費、就業、實體經濟、防範金融風險等話題依舊是重點內容,雖然對於信貸社融增長等內容着墨不多,但我們依然能捕捉經濟目標設定以及政策基調等信號,預計社融反彈幅度有限,債券等資產供給依然存在結構性短缺。當前的債券投資性價比相較於低息貸款而言更優,長債利率短期內可能有所震盪,但中長期仍然具備配置價值。

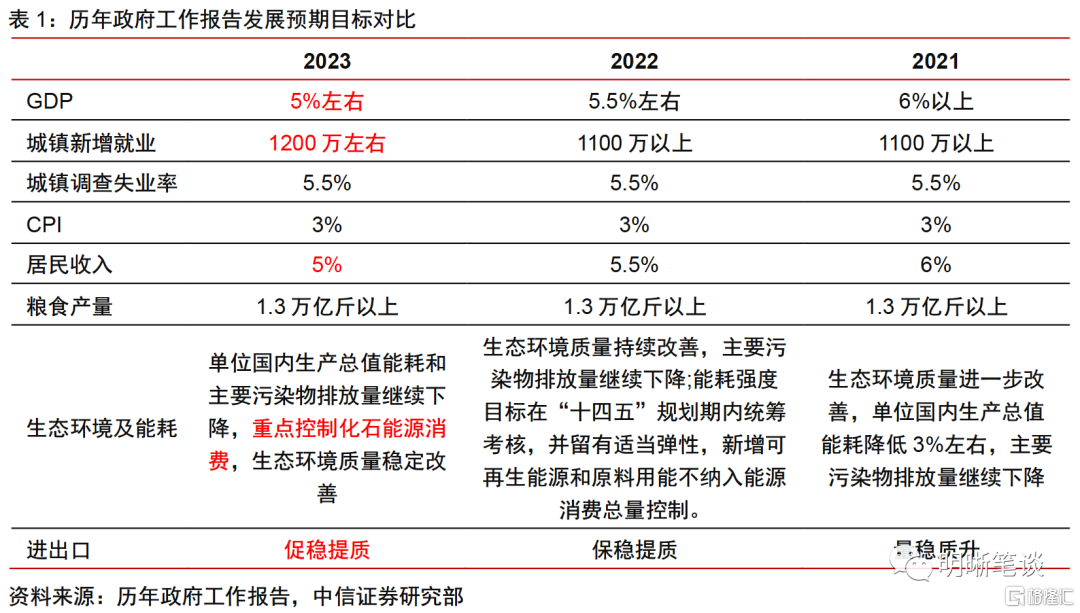

目標穩健審慎,政策温和精準。今年政府工作報吿從政策目標到政策實施力度的表述均偏温和,GDP增速目標設定低於過去兩年,在全球通脹、外部風險仍存、民營企業預期尚不穩定、房地產市場風險成為主要風險關注點的背景下,預期整體較為審慎。財政政策温和擴張,貨幣政策精準有力,地產政策也展現出“託而不舉”的態度,因此不宜高估政策組合對經濟的刺激效果。

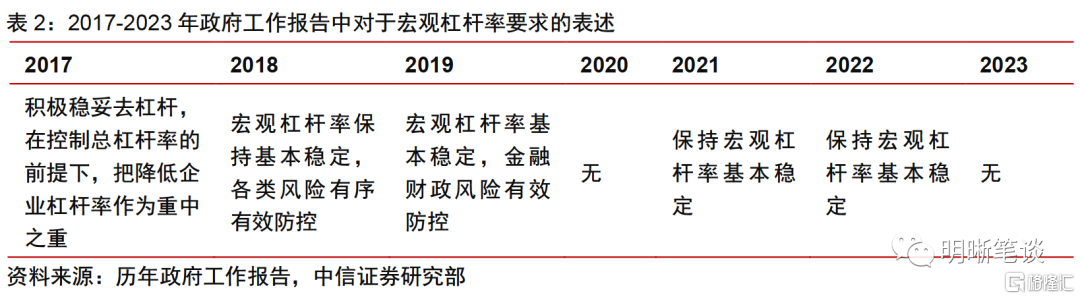

企業與居民成為加槓桿主體。在“廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”的目標下 ,預計今年經濟修復過程中社融的反彈幅度可能相對有限,以實現穩增長和防風險長期均衡。考慮到本次新增“政府負債率控制在50%左右”的表述,而截至2022年年末政府部門槓桿率已經達到50.40%,今年加槓桿的主體可能是企業和居民部門。

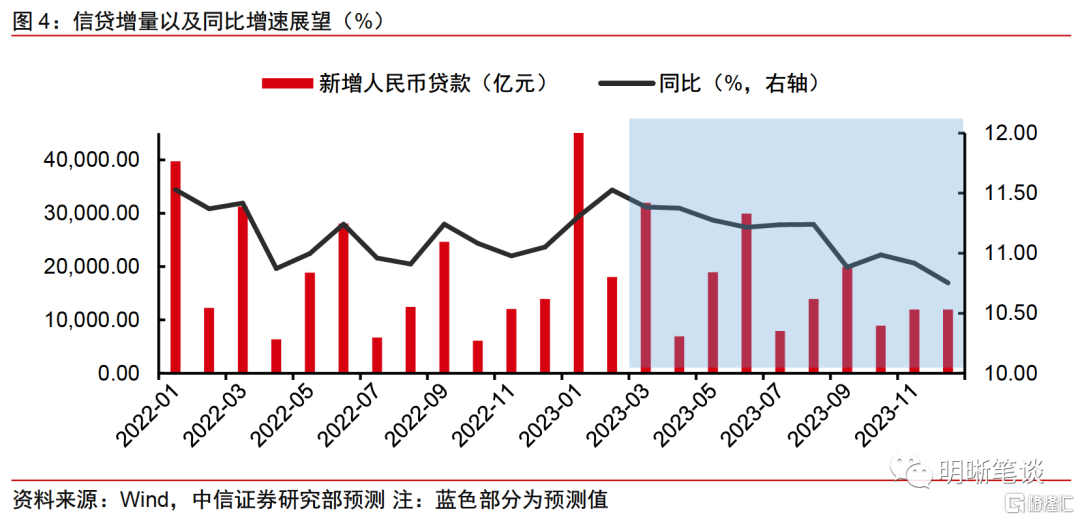

社融主要分項情況:①信貸有望維持較好的增長,前期對公貸款是主要支撐,後續零售貸款有望接力,投放節奏上預計一季度放量最為明顯。全年新增人民幣貸款可能超過23萬億元,實際貸款利率很可能繼續下降,讓廣大市場主體切身感受到融資便利度提升。②政府債融資對社融的拉動力度料將相對減弱,整體融資發力節奏靠前。③隨着實體經濟修復,理財“贖回潮”的影響退去,2023年產業債發行或將有所反彈,然而預計城投債融資收緊將拖累企業債券淨融資規模。信託貸款等非標融資的監管壓力存在邊際放鬆。從2022年開始的非標融資情況來看,今年非標融資同比增速大概率轉正。

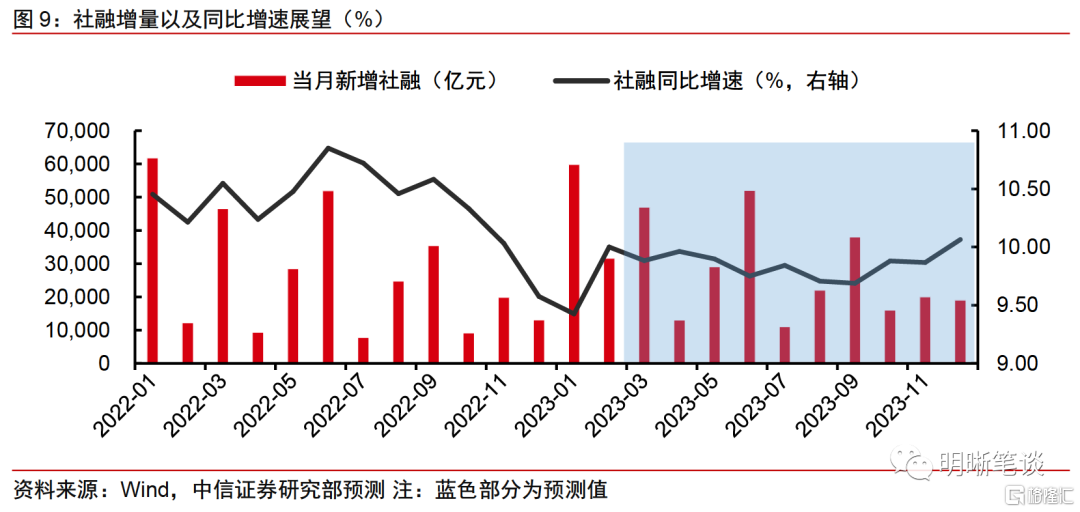

社融展望與債市策略:雖然近期經濟向好趨勢明確,但基本面復甦程度和2021年相比仍有一定的差距,結合今年政府工作報吿從政策目標到政策實施力度的表述均偏温和,預計經濟依然是穩步修復的節奏。預計全年社融同比增速將震盪回升,但不宜高估反彈幅度,年末料將小幅超過10%。2月的金融數據雖然十分強勢,但信貸投放提速可能加快了銀行儲備項目的消耗,疊加今年政府債發行前置,使得社融增長的持續性有待驗證。而大行以較低的利率吸引信貸,一方面導致當前的債券投資性價比相較於低息貸款而言更優,另一方面,大行擠佔了中小銀行信貸空間後,中小行面臨的“資產荒”也會使其轉向債券市場尋找機會。綜合來看,長債利率短期內可能有所震盪,但目前點位仍然具備配置價值。

風險因素:國內經濟復甦不及預期;政策力度不及預期;海內外流動性超預期收緊;國際衝突升級。

3月5日,十四屆全國人大一次會議在北京人民大會堂開幕,國務院總理李克強作政府工作報吿(以下簡稱“報吿”)。從報吿內容來看,消費、就業、實體經濟、防範金融風險等話題依舊是重點內容,雖然對於信貸社融增長等內容着墨不多,但我們依然能捕捉經濟目標設定以及政策基調等信號,預計今年社融反彈幅度有限,債券等資產供給依然存在結構性短缺。

目標穩健審慎,政策温和精準

今年政府工作報吿從政策目標到政策實施力度的表述均偏温和,GDP增速目標設定低於過去兩年,表明預期整體較為審慎。過去兩年,2021年的GDP目標為6%以上,2022年為5.5%左右;2023年經濟增長目標定在5%左右,體現了政府穩健和審慎的態度。從政府工作報吿對當前經濟面臨困難挑戰的表述來看,全球通脹、外部風險仍存、民營企業預期尚不穩定、房地產市場風險成為主要的風險關注點,取代了去年強調的全球疫情、供給瓶頸和大宗商品價格。這些因素或許是經濟增長預期目標較為審慎的原因。

財政政策温和擴張,貨幣政策精準有力,地產政策也展現出“託而不舉”的態度,因此不宜高估政策組合對經濟的刺激效果。2023年政府將赤字率目標從2.8%提升至3%,但專項債額度3.8萬億略低於市場預期,也低於2022年的實際新增規模4.15萬億。貨幣政策則秉承了中央經濟工作會議以來的定調和部署,強調“精準有力”,意味着總量政策工具或向結構政策工具讓位。此外,“剛性和改善性住房需求”繼續得到支持,但“化解優質頭部房企風險,改善資產負債狀況”和“防止無序擴張”則表明,未來房地產發債主體支持政策與市場化出清將並存,政府的態度側重“託而不舉”,預計不會出台過度的刺激政策,因此我們認為今年經濟修復過程中社融的反彈幅度可能也相對有限。

從總量與結構看全年社融

企業與居民成為加槓桿主體

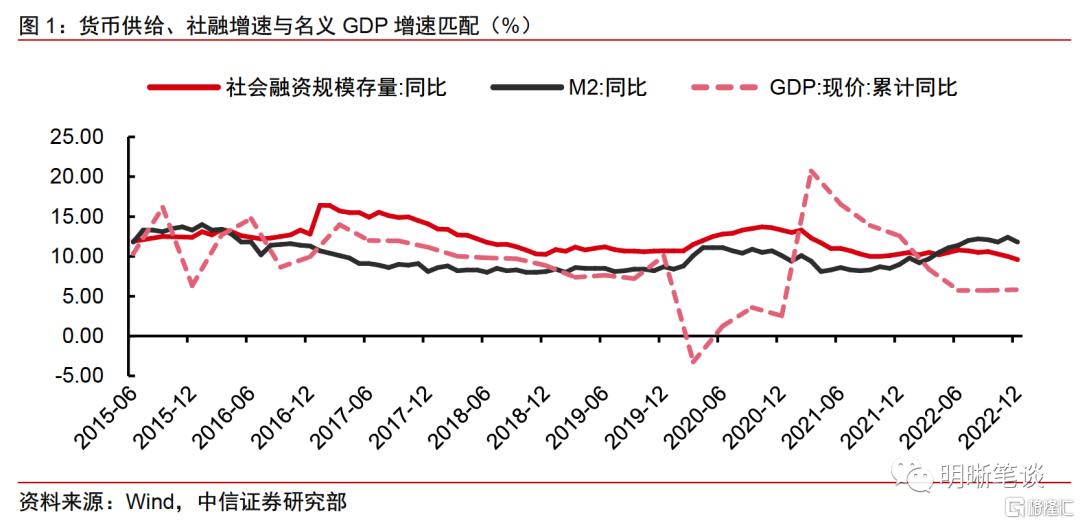

在“廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”的目標下 ,預計今年經濟修復過程中社融的反彈幅度可能相對有限,以實現穩增長和防風險長期均衡。“廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”這一中介目標錨定方式作為現代貨幣政策框架的重要內容,已經連續三年在政府工作報吿中被明確提出,旨在跨越經濟週期穩住貨幣總量,以適度的貨幣增長支持高質量發展,為宏觀政策實施提供更加科學合理的“錨”。對比2015年以來社融與名義GDP的同比增速,二者不存在增速完全一致的情況,但這與“基本匹配”的要求並不矛盾,恰恰相反,M2和社會融資規模增速根據經濟形勢和宏觀經濟治理需要略高或略低於名義經濟增速,體現逆週期調節,預計今年M2和社會融資規模增速還將根據宏觀經濟形勢變化向反映潛在產出的名義經濟增速靠攏,實現穩增長和防風險長期均衡。

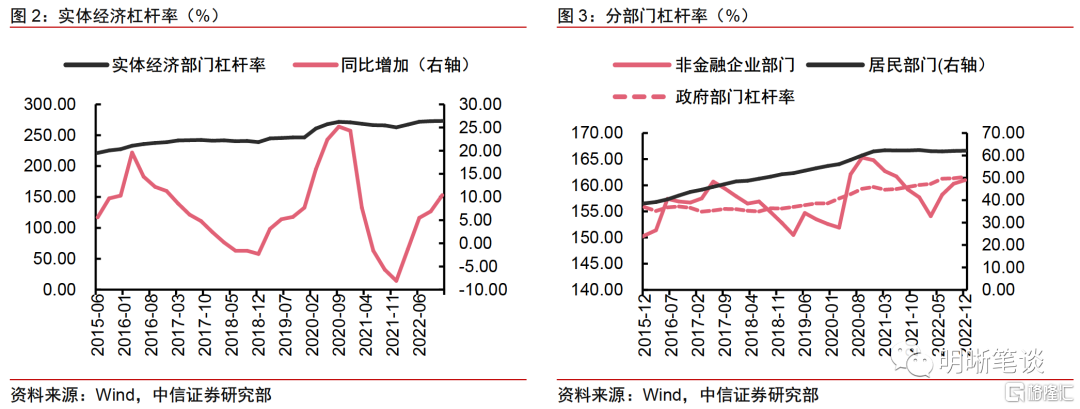

政府部門加槓桿的空間有限,但企業和居民部門的融資需求有望得到進一步的刺激與釋放。本次政府工作報吿並未直接對宏觀槓桿率提出明確的要求,為了配合名義經濟增長,同時參考往年債務週期中實體經濟槓桿率的同比變化,我們認為2023年槓桿率仍有向上的空間。然而,考慮到本次新增“政府負債率控制在50%左右”的表述,而截至2022年年末政府部門槓桿率已經達到50.40%,今年加槓桿的主體可能是企業和居民部門,預計將多渠道改善居民和企業的收入預期,通過政府投資和政策激勵有效帶動全社會消費與投資,刺激與釋放居民和企業部門的融資需求。

社融主要分項情況

信貸有望維持較好的增長,前期對公貸款是主要支撐,後續零售貸款有望接力,投放節奏上預計一季度放量最為明顯。作為社會融資的重要渠道,信貸投放的規模與結構既反映了當前經濟發展情況和對市場預期,也會影響未來諸多生產經營活動的展開。在今年政策強調“穩增長”的背景下,貨幣、財政和信貸政策將共同助力銀行信貸業務擴張,降準降息、再貸款、PSL等政策工具均值得期待,我們預計全年新增人民幣貸款可能超過23萬億元,實際貸款利率很可能繼續下降,讓廣大市場主體切身感受到融資便利度提升。結構上,上半年企業中長貸預計在政策撬動下是增長主力,下半年隨着房地產銷售回暖,住户部門貸款有望接力。

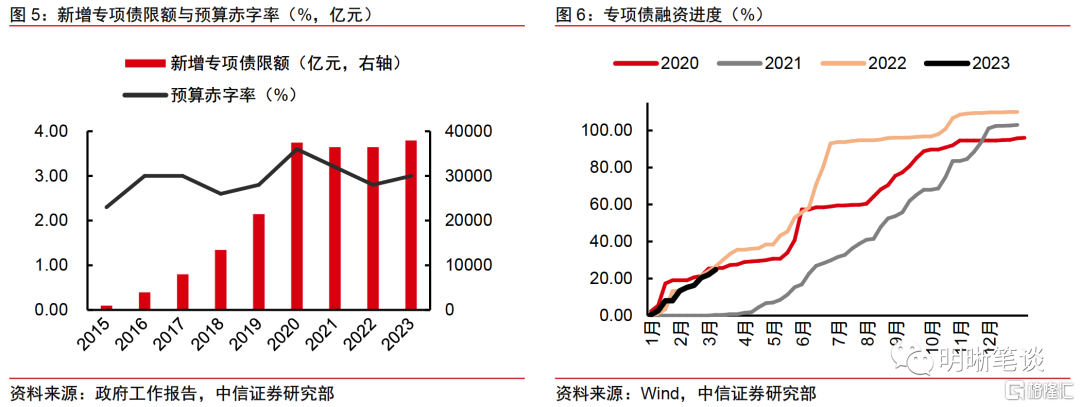

政府債融資對社融的拉動力度料將相對減弱,整體融資發力節奏靠前。今年政府將赤字率目標從2.8%提升至3%,我們估算,大致對應3.9萬億左右的赤字規模,略高於去年對應的3.37萬億規模。專項債額度3.8萬億略低於市場預期,也低於2022年的實際新增規模4.15萬億。參考往年專項債融資進度以及開年以來的情況,預計今年依然是政府債融資靠前發力的一年。

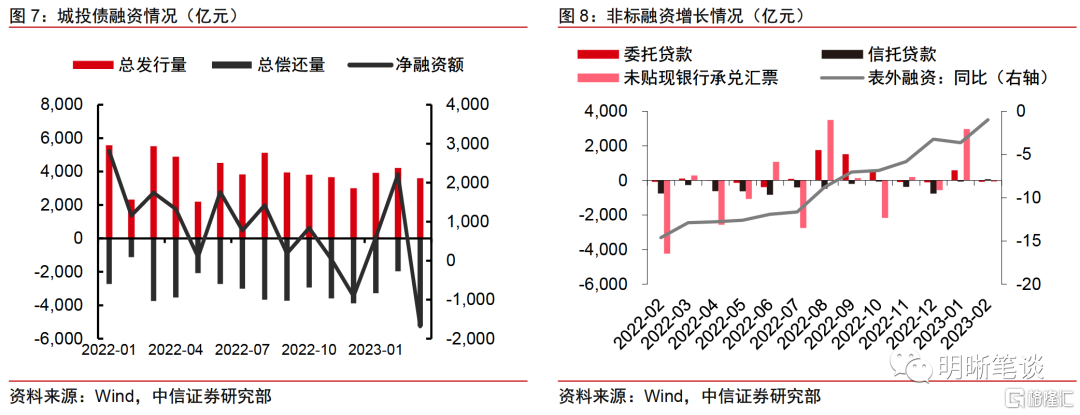

企業債融資或與2022年基本持平,非標融資有望改善。隨着實體經濟修復,理財“贖回潮”的影響退去,2023年產業債發行或將有所反彈,然而預計城投債融資收緊將拖累企業債券淨融資規模。2022年財政部兩度通報融資平台公司違法違規融資新增地方政府隱性債務問責典型案例,彰顯監管部門對隱性債務問題終身問責、倒查責任的堅強決心和堅定意志。財政部強調“堅決杜絕新增隱性債務;持續加強融資平台公司管理,嚴禁與地方政府信用掛鈎,嚴禁新設立融資平台公司,持續清理‘空殼類’融資平台公司,加快剝離融資平台公司政府融資職能。”基於此,2023年城投債監管收緊、融資下滑的趨勢或將延續。總體來看,全年企業債券融資情況可能同2022年接近,甚至略低於2022年規模。但另一方面,“金融十六條”中要求“支持開發貸款、信託貸款等存量融資合理展期……鼓勵信託等資管產品支持房地產合理融資需求”,信託貸款等非標融資的監管壓力也存在邊際放鬆。從2022年開始的非標融資情況來看,今年非標融資同比增速大概率轉正。

社融展望與債市策略

政策協同配合支持實體經濟,推動信用擴張,預計全年社融同比增速將震盪回升,但不宜高估反彈幅度,年末料將小幅超過10%。結合政府部門赤字率以及地方專項債的目標,參考當前經濟修復的節奏,預計全年社融同比增速將小幅震盪回升,全年有望突破10%。

預計經濟復甦節奏較為平緩,後續信貸投放節奏將有所放緩,“資產荒”很可能成為下一階段債市運行的主邏輯,且當前國債收益率相較於極低的貸款利率而言,對銀行更具備配置吸引力。雖然近期經濟向好趨勢明確,但基本面復甦程度和2021年相比仍有一定的差距,結合今年政府工作報吿從政策目標到政策實施力度的表述均偏温和,預計經濟依然是穩步修復的節奏。2月的金融數據雖然十分強勢,但信貸投放提速可能加快了銀行儲備項目的消耗,疊加今年政府債發行前置,使得社融增長的持續性有待驗證。而大行以較低的利率吸引信貸,一方面導致當前的債券投資性價比相較於低息貸款而言更優,另一方面,大行擠佔了中小銀行信貸空間後,中小行面臨的“資產荒”也會使其轉向債券市場尋找機會。綜合來看,長債利率短期內可能有所震盪,但目前點位仍然具備配置價值。

風險因素:國內經濟復甦不及預期;政策力度不及預期;海內外流動性超預期收緊;國際衝突升級。

注:本文節選自中信證券研究部已於2023年3月13日發佈的《債市聚焦20230313——如何看待全年社融進程?》報吿,報吿分析師:

More Content