本文來自格隆匯專欄:中金研究

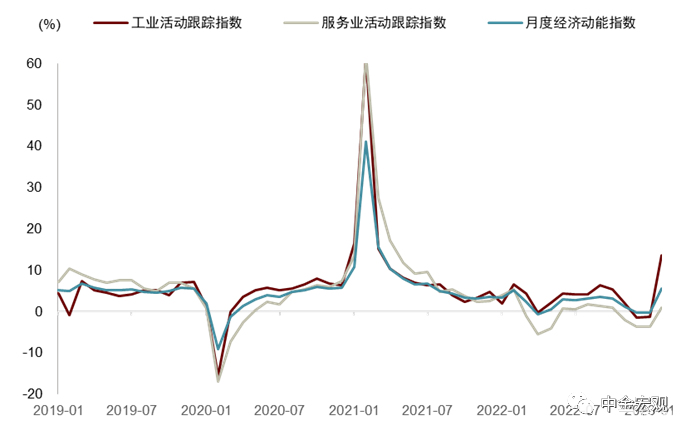

今年春節後企業開工和居民消費均快速復甦,2月陡峭的復甦斜率與春節錯位帶來的低基數、年前部分積壓需求(生產、消費)集中釋放高度相關。我們編制的經濟動能指數顯示,2月工增和服務業生產指數均有望明顯改善。2月CPI較快回落不必過憂,社融數據超預期意味着復甦基礎在鞏固。

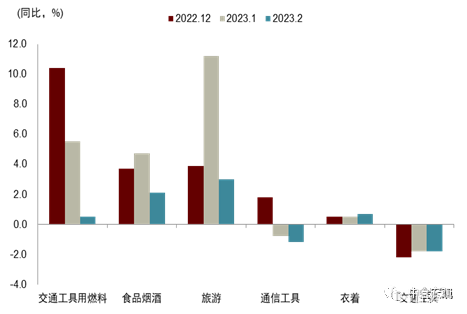

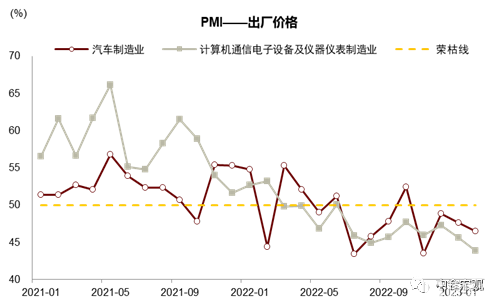

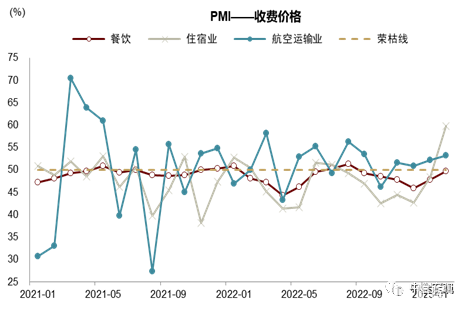

2月CPI回落除有春節錯位因素影響,也還有自供給端的映射。從CPI分項看,除豬價之外,交運工具、燃料、通信工具價格回落幅度較大,這背後或有特斯拉降價後對國內新能源車和燃油車售價的傳導,以及前期半導體大規模投資引致產能過剩帶來的通信工具價格下行壓力等;而2月旅遊價格同比增速仍有3.0%。中國服務業在需求端復甦的同時,供給端也在修復,疫後也釋放出了與抗疫相關的勞動力供給,因此服務業價格或保持温和增長。非製造業PMI收費價格顯示,2月重點服務業子類如住宿、餐飲和航空運輸基本均處於榮枯線上。

3月上旬數據顯示,消費尤其是服務消費繼續復甦,但建築業基礎尚待鞏固:

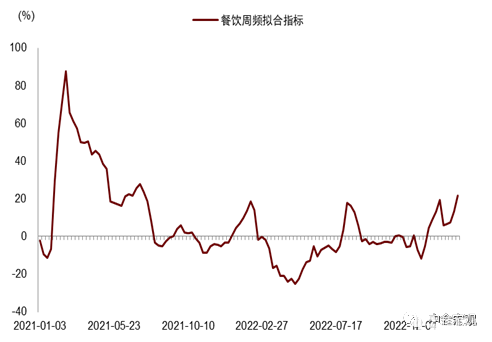

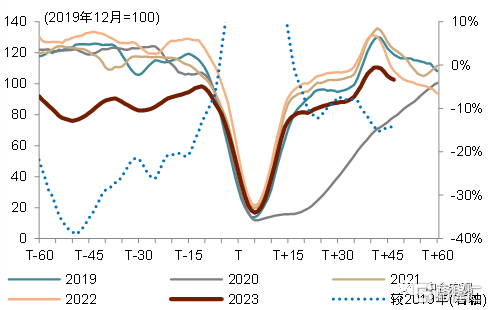

► 餐飲消費仍保持較快增長,全國23大城市地鐵客運量仍處於歷史同期較高位;

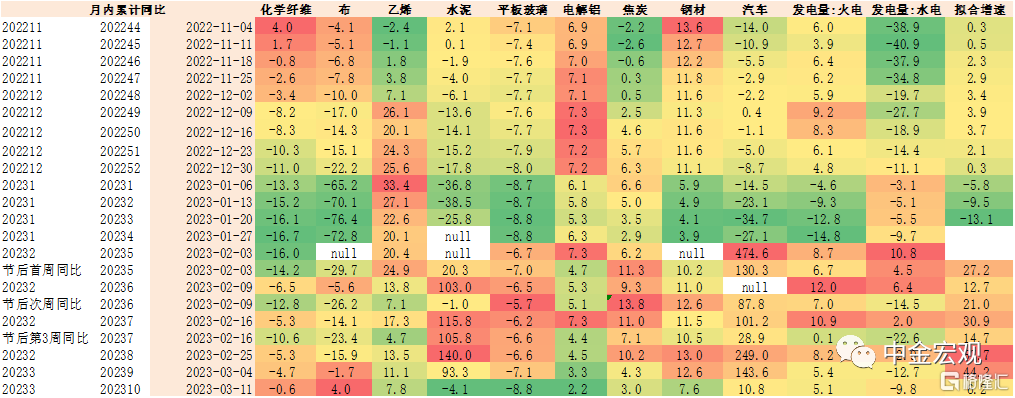

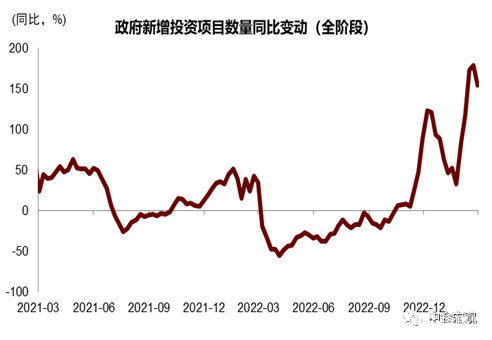

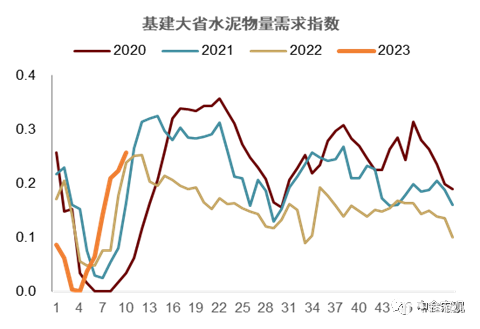

► 工業生產情況升跌互現,能化板塊相對較好,但跟建築業需求相關的水泥、螺紋、玻璃等生產情況有所回落。對此我們認為基建或有繼續發力空間,但地產尤其是保交樓進展或需政策更加發力。今年前2月金融機構新增人民幣信貸偏強(部分有債市遇冷後部分企業融資需求迴歸信貸),從1月新增信貸尤其是新增中長期信貸結構來看,商業銀行投放佔比提升,國開行佔比回落,或反映隨着去年下半年開發性政策性資本金工具的發放,今年年初陸續進入政府重大投資項目的銀行配套貸款的發放期。這也意味着,基建實物工作量將在今年3月乃至2季度進一步落地,疊加政府新增投資項目同比增速保持高位,反映項目儲備愈發常態化,去年“資金等項目”的情況將明顯緩解,我們預計今年1季度基建投資增速有望達10%左右。

向前展望,我們認為服務消費復甦態勢可延續,基建投資有望託舉建築業投資,雖基建名義投資增速低於去年、但實物量有望好於去年,乘數效應得以發揮;但房地產需求的修復也需要時間,地產投資或仍需房地產供需兩端政策協同發力,經濟整體仍具備向好基礎。

圖表1:前2月經濟復甦動能較強

資料來源:CEIC,同花順資訊,Mysteel,中金公司研究部

圖表2:CPI分項:交通通信工具回落,旅遊仍堅挺

資料來源:同花順資訊,中金公司研究部

圖表3:製造業部分行業產品價格面臨下行壓力

資料來源:同花順資訊,中金公司研究部

圖表4:服務業收費價格持續改善

資料來源:中採協會,中金公司研究部

圖表5:居民服務消費仍繼續修復

資料來源:同花順資訊,中金公司研究部

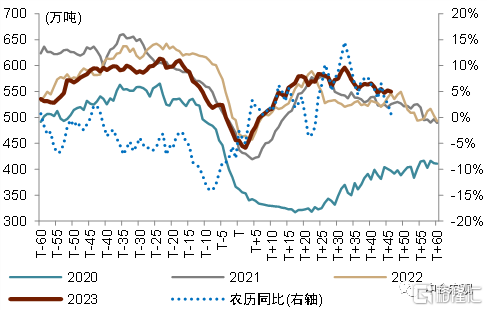

圖表6:3月以來主要工業品生產增速回落,能化板塊表現相對較好

資料來源:CEIC,同花順資訊,Mysteel,中金公司研究部

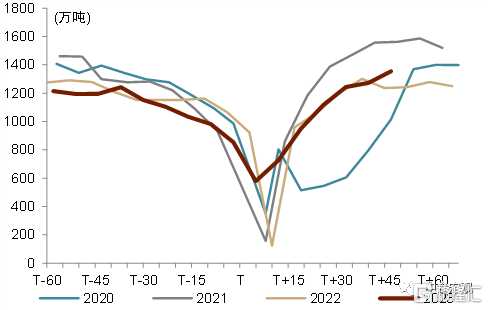

圖表7:項目儲備常態化下大量項目持續進入設計階段

資料來源:採招網,中金公司研究部

圖表8:基建大省水泥需求改善斜率放緩

資料來源:卓創資訊,中金公司研究部。這裏“基建大省、地產小省”指的是河北、河南、雲南、陝西和四川五省。

高頻跟蹤

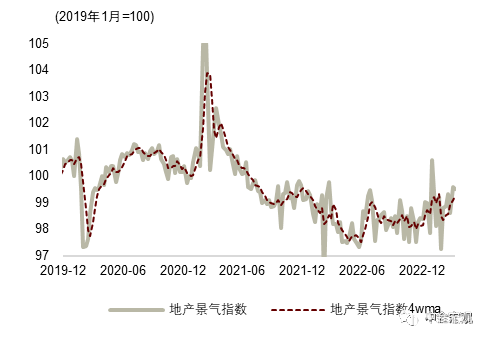

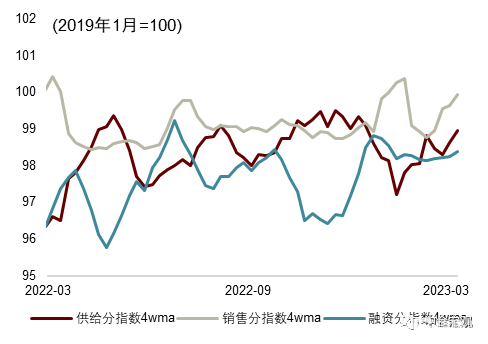

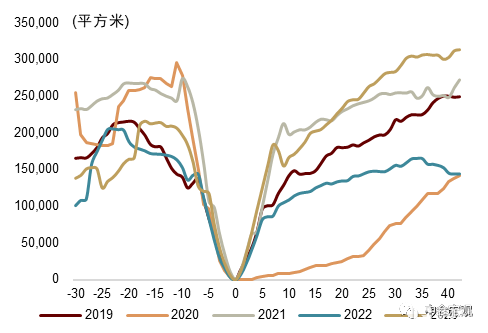

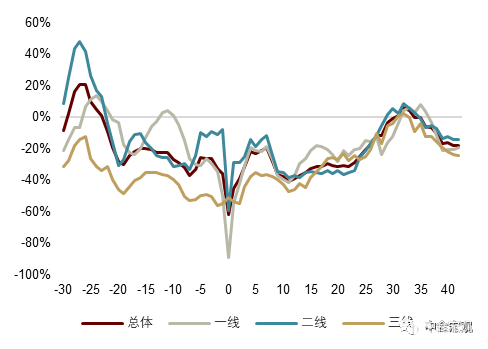

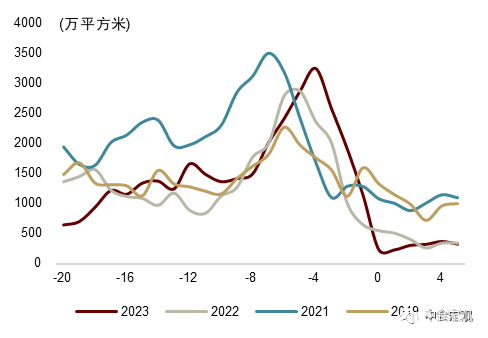

中金房地產景氣指數與上週持平於99.6。上週銷售指數略有下降(100.4 vs.前周值100.5),融資指數有所回升(98.5 vs.前周值97.9),供給指數有所下降(99.7 vs.前周值100.4)。從需求角度看,二手房持續火熱,新房銷售衝高回落。二手房方面,3月3日-10日12個樣本城市[1]成交面積同比增長96%,超過過去四年同期水平,延續了快速復甦的趨勢。新房市場方面,3月3日-10日,30城新建商品住宅銷售面積春節後一度衝高,但近期有所回落,相比前三年(2019年、2021年和2022年)節後同期均值的增速進一步下降(-17.7% vs.前周值-5.9%),一線(-18.9% vs.前周值4.0%)、二線(-13.9% vs.前周值-6.4%)、三線(-24.2% vs.前周值-11.8%)相應增速均放緩[2]。

從供給角度看,土地成交仍不旺盛。成交方面,2月27日-3月5日(沒有集中供地)300城宅地規劃建築成交面積僅為79.6萬平方米,成交均價僅為5930元/平方米,成交量和價均為過去一年最低(除春節周外)。供應方面,深圳、杭州、合肥、成都等多個城市掛牌今年首次集中供地,競拍時間主要集中於本月下旬。熱度方面, 300城平均溢價率也由9%回落到6%,各線均為底價成交。

融資改善較為緩慢。居民端看,1-2月新增居民中長期貸款同比平均減少1936億元,與去年12月水平相當,並未明顯改善。企業端看,3月6日-12日,房企境內信用債淨融資在連續兩週為負後小幅轉正至46.4億元。

政策方面,中央層面,政府工作報吿對於房地產的表述與此前一致,要有效防範化解優質頭部房企風險,改善資產負債狀況,加強住房保障體系建設,支持剛性和改善型住房需求[3]。地方層面,各地繼續五限放鬆。3月1日,合肥多子女家庭購首套房首次申請公積金貸款額度擬提升至75萬元[4]。3月3日,廈門符合條件的二孩及以上家庭可購第三套商品房[5]。

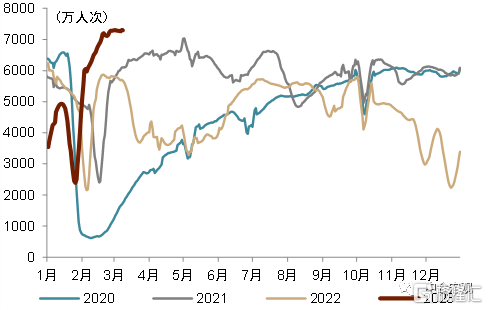

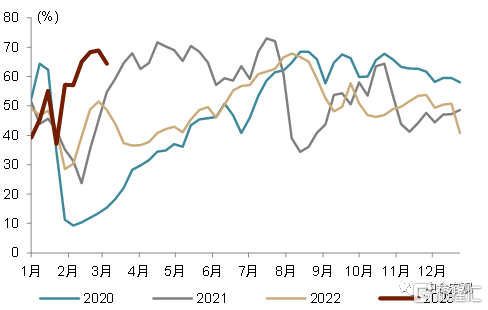

市內通勤保持高位,不同城市有所分化,甲流影響加大。上週全國23城地鐵客運量環比小幅下降0.1%,保持在歷史同期高位。不過城市間出現了分化,北京、天津等城市周環比下降,而上海、深圳等城市則繼續改善。3月第1周,酒店入住率64.4%,出現節後的首次下滑。國家流感中心數據顯示,3月第1周,南方和北方哨點醫院ILI%(流感樣病例就診比例)分別為7.6%和7.3%,環比分別上升3.7和2.9個百分點,主要為H1N1甲型流感[6]。“發燒”搜索指數2月中旬以來持續上行,上週同比增長24%,處於近年高位。

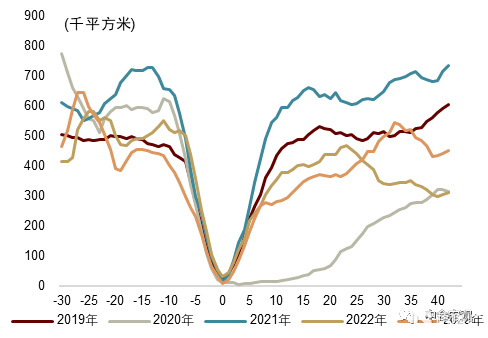

貨運流量較2019年同期降幅有所擴大,建築需求延續回暖。全國整車貨運量農曆同比下降5.3%,降幅顯著收窄,主因去年同期的基數走低,如果和2019年相比,則下降13.7%,降幅有所擴大。半鋼胎開工率、高爐開工率等處於近年同期高位,表現尚可。鋼鐵表觀消費量、水泥出貨率繼續環比上行,由於去年同期的基數走低,實現了同比正增長。其中水泥粉磨開工率自2月中旬以來就高於去年,3月以來水泥價格也開啟上行,可能反映了近兩週建築需求加快回暖。

上週信用債淨髮行增加,流動性有所收緊,國債收益率曲線整體下移。上週R007上升14bp至2.17%,高於央行7天逆回購利率2.00%。3個月SHIBOR上升3bp至2.50%。1年期國債收益率下降6bp至2.26%,10年期國債收益率下降4bp至2.86%。

圖表9:房地產景氣度延續回暖態勢

資料來源:Wind,中金公司研究部

圖表10:三大指數趨勢上升

資料來源:Wind,中金公司研究部

圖表11:二手房成交面積超過過去四年同期水平

資料來源:Wind,中金公司研究部

注:其中橫座標0表示春節假期結束的日期,2023年為1月27日,2022年為2月6日,以此類推。

圖表12:新房(30城)銷售面積節後衝高回落

資料來源:Wind,中金公司研究部

注:其中橫座標0表示春節假期結束的日期,2023年為1月27日,2022年為2月6日,以此類推。

圖表13:一二三線新房銷售相比前三年同期增速放緩

資料來源:Wind,中金公司研究部

注:我們計算了2023年在與2019年、2021年和2022年三年均值的在春節前後的同期同比,其中橫座標0表示春節假期結束的日期,2023年為1月27日當日,2022年為2月6日當日,以此類推。

圖表14:土地成交仍不旺盛

資料來源:Wind,中金公司研究部

注:我們計算了2023年在與2019年、2021年和2022年三年均值的在春節前後的同期同比,其中橫座標0表示春節假期結束的日期,2023年為1月27日當日,2022年為2月6日當日,以此類推。

圖表15:23城地鐵客運量(7DMA)

資料來源:Wind,中金公司研究部

圖表16:酒店入住率

資料來源:STR,中金公司研究部

圖表17:全國整車貨運流量(7DMA)

注:圖中數據按農曆日期對齊排列,T+n表示春節後n天,T-n表示春節前n天資料來源:G7,中金公司研究部

圖表18:25省電廠日耗煤

注:圖中數據按農曆日期對齊排列,T+n表示春節後n天,T-n表示春節前n天

資料來源:CCTD,中金公司研究部

圖表19:鋼材表觀消費量

注:圖中數據按農曆日期對齊排列,T+n表示春節後n天,T-n表示春節前n天資料來源:Wind,中金公司研究部

本文摘自:中金宏觀於2023年3月13日已經發布的《經濟復甦復甦基礎得到鞏固——圖説中國宏觀週報》

張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

鄧巧鋒 分析員 SAC 執業證書編號:S0080520070005 SFC CE Ref:BQN515

黃文靜 分析員 SAC 執業證書編號:S0080520080004 SFC CE Ref:BRG436

段玉柱 分析員 SAC 執業證書編號:S0080521080004 SFC CE

周彭 分析員 SAC 執業證書編號:S0080521070001 SFC CE Ref:BSI036

More Content