本文來自格隆匯專欄:中金研究,作者:劉剛 張巍瀚 王漢鋒

海外中資股2022年年報業績期將於3月中下旬逐漸進入高峯期。針對即將披露的業績情況,有哪些值得關注的領域以及潛在超預期的板塊與個股,我們預覽分析如下。

摘要

業績預覽:2022年前高後低;零售能源領先、地產材料落後;預計2023年電商維持強勁增長、地產修復

基於中金公司行業分析師的預測,我們對中金覆蓋的412家海外中資股公司的盈利情況進行彙總,以下信息值得關注:

整體看,2022年前高後低,下半年增速明顯放緩。以人民幣計價,我們自下而上彙總中金行業分析師預測,預計2022年全年盈利同比增長9%,隱含下半年增速較2022年上半年13%明顯放緩。一方面,四季度國內疫情擴散、地產週期繼續下行拖累下游消費和投資,拉低企業收入;另一方面,2022下半年全球經濟增速趨緩,出口份額回落。分解看,週期板塊預計全年同比增長19%,較上半年35%增幅明顯放緩;防禦性板塊預計同比增長7%,較上半年34%的增速也大幅收窄;金融板塊淨利潤小幅增長3%,好於上半年的1%。

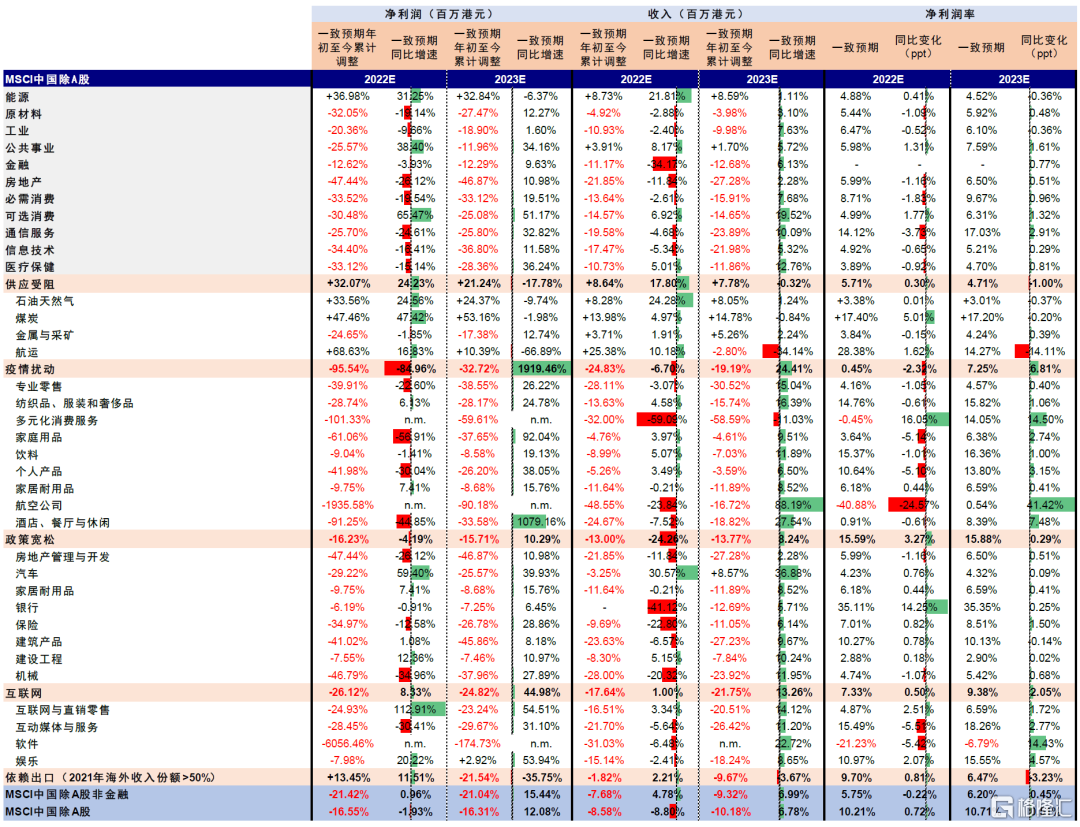

分行業,電商與線下零售、油氣等增速居前;建材、造紙、家居、房地產、公用事業等欠佳。2022年在四季度國內疫情擴散、出口份額回落、地產週期繼續下行的影響下,板塊延續分化態勢,上游能源等板塊受益升價效應增速較高,下游零售板塊部分受益於2021年低基數盈利有一定增長,地產產業鏈各板塊表現欠佳。具體看,能源供給衝擊和全球供應鏈緊張導致石油天然氣等板塊增速偏高,但下半年面臨下行壓力,電商及線下零售板塊得益於2021年低基數淨利潤增長較為顯著;相比之下,地產產業鏈建材、家居等以及受上游能源價格影響較大的公用事業板塊預計靠後。展望2023年,中金行業分析師預計部分板塊(電商與線下零售等)在高基數下增速回落,但仍將維持較強增長態勢;部分板塊如能源、交通運輸等板塊盈利增速下滑甚至負增長;建材、家居、房地產等板塊盈利有望逐步企穩,增速轉正。

相比一致預期,中金行業分析師預測的2022年盈利增速與市場共識較為接近,其中對電商與零售、能源等板塊,中金行業分析師預計的增速好於市場一致預期,但對地產產業鏈板塊的預期低於市場共識。對於2023年,中金行業分析師預計盈利增速將修復至19%,明顯高於一致預期的14%,主要差異在於對可選消費板塊較高盈利增速的持續性,同時對原材料和公用事業板塊盈利修復的樂觀預期。

盈利意外,在已公佈業績預吿公司中,能源和信息技術正面預吿居多,必需消費、金融、房地產預警偏負面。盈利意外角度,中金行業分析師認為,中芯國際、新華保險、中國平安等個股有望超出預期。相反,旅遊、酒店及餐飲等公司業績或低於預期。我們在圖表11和圖表12中梳理了中金行業分析師認為可能超出或低於預期的個股列表,供投資者參考。

前景展望:穩增長政策和需求復甦有助於盈利温和修復,預計全年增速10%左右

往前看,我們預計2023年海外中資股整體盈利有望出現改善,主要基於兩點考量:1)收入端:前期政策發力下經濟活動逐步改善,企業收入端有望迴歸常態。儘管外需仍面臨壓力,但消費有望維持復甦。因此盈利修復是大概率事件,但能夠修復到什麼水平還需要關注地產相關政策的出台。2)成本端:上游成本壓力邊際緩解和下游企業運營改善或助推整體淨利潤率提升。但需要注意的是,當前預期並沒有完全計入現階段一些結構性問題和需求再度走弱的可能壓力。同時,全球地緣局勢及供應衝擊如果超預期,也可能對2023年盈利修復帶來一定挑戰。

整體而言,我們維持對2023年全年海外中資股盈利同比增長10.4%的預測(非金融板塊淨利潤增長15.4%,而金融板塊增速為6.5%)。目前剔除A股的MSCI中國指數2023年全年盈利預期為12.1%,高於我們上述預期。我們將在2022年年報業績披露完畢後,結合最新增長和屆時的政策信號重新審視是否需要進一步調整。整體來看,我們認為市場繼續在波折中上行,國內經濟增長政策變化以及美聯儲政策路徑值得關注。在相對温和增長假設下,我們預計市場在快速修復式反彈後可能逐步轉向更多優質增長的結構性行情。配置策略上,我們建議啞鈴型配置,一方面是低估值高股息的國企改革受益標的和可能受益於政策支持進一步修復的地產鏈消費,另一方面建議投資者關注優質成長(低 PEG),如預期反轉修復的部分互聯網和醫療保健板塊、景氣度較高的軟件與硬件板塊等。

披露時間:三月中下旬為披露密集期

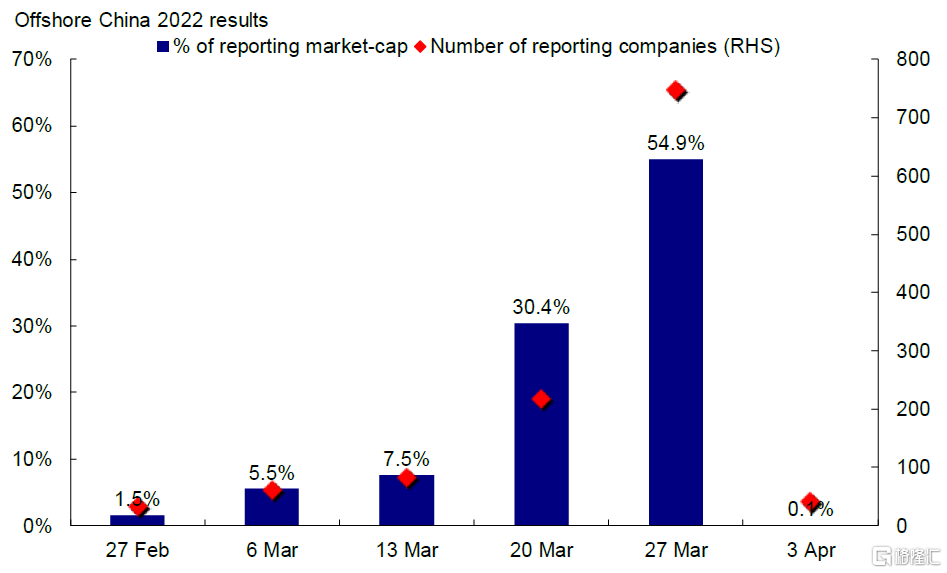

根據彭博資訊提供的預測信息,海外中資股(中國香港和美國上市的中資公司)2022年年報業績期高峯期將在3月中下旬,大約82%上市公司將於3月最後兩週發佈年報業績。

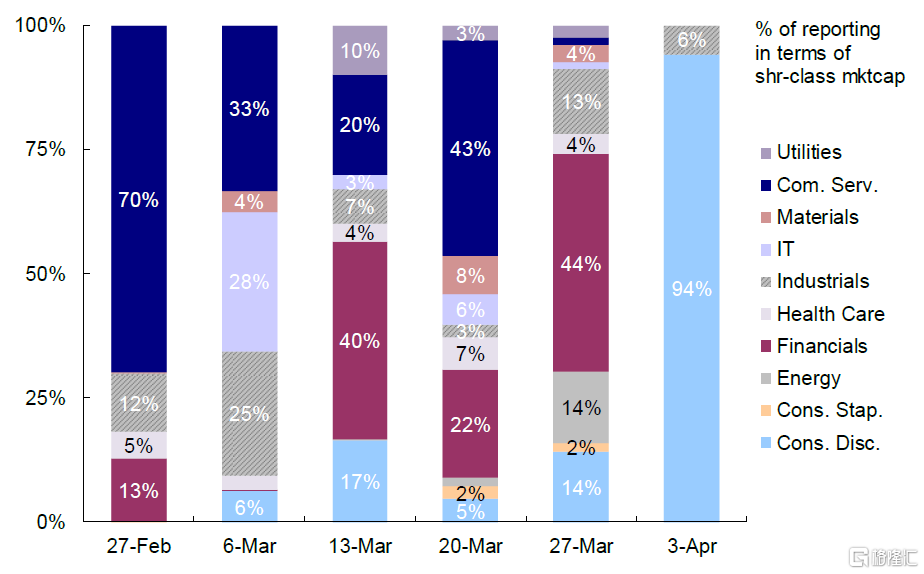

從不同板塊披露進展看,我們預計海外中資股通信服務板塊將首先拉開業績期帷幕,信息技術板塊將從3月初開始密集發佈年報,而能源、金融和可選消費等業績發佈更多集中在3月底。

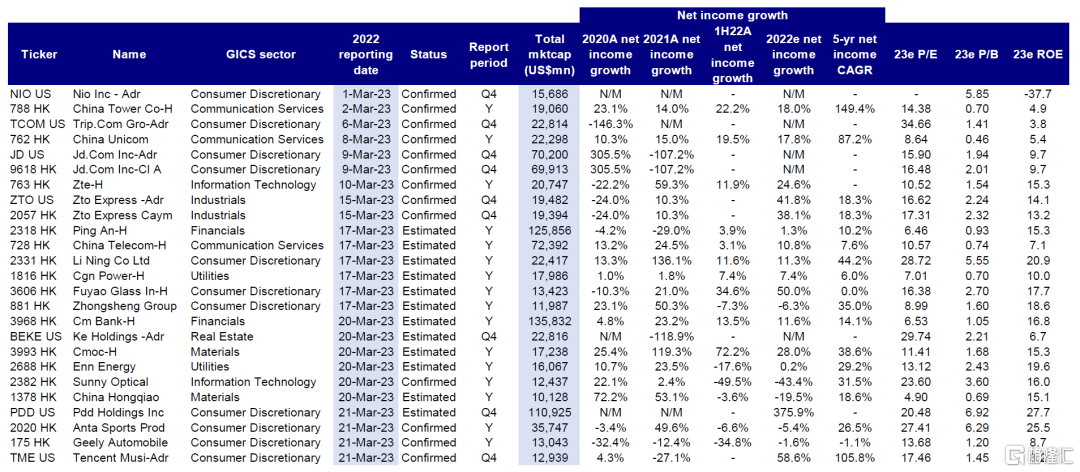

個股方面,美國上市的中概股(如蔚來、攜程、京東等)將在3月上旬公佈2022年四季度業績,而部分市值規模較大的港股上市公司(如騰訊、工商銀行、中國人壽、中國移動等)將在3月中下旬公佈其2022年業績,值得密切關注。

圖表:2022年業績期於2月中下旬拉開帷幕,高峯期將在3月中下旬

資料來源:Bloomberg,FactSet,中金公司研究部;數據截至2023年3月9日

圖表:通信服務板塊主要在前期發佈業績,金融、能源和可選消費等板塊則集中在後期

資料來源:Bloomberg,FactSet,中金公司研究部;數據截至2023年3月9日

圖表:海外中資股重點公司2022年業績發佈日程

資料來源:Bloomberg,中金公司研究部;數據截至2023年3月9日;基於彭博一致預期

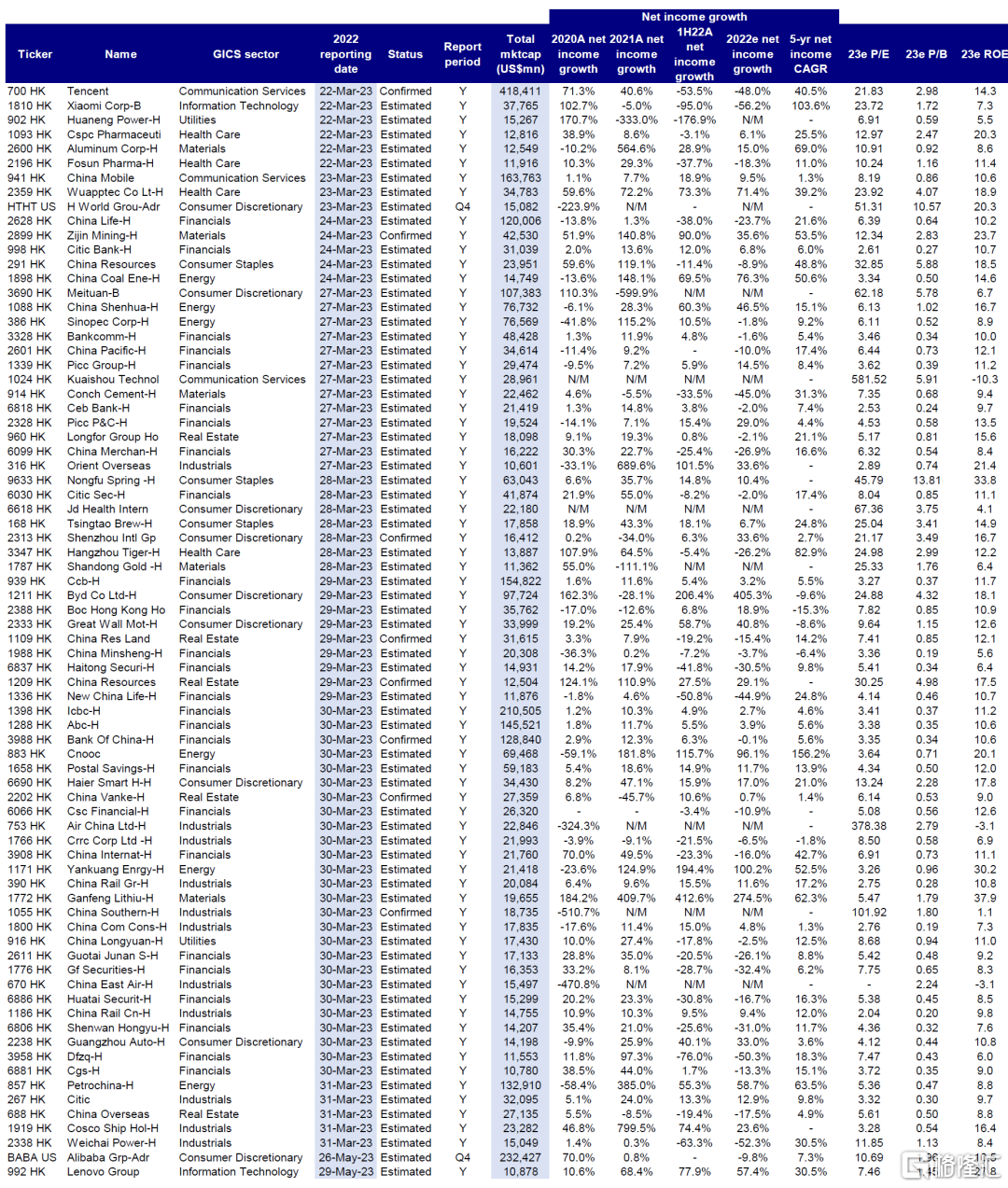

圖表:海外中資股重點公司2022年業績發佈日程(續)

資料來源:Bloomberg,中金公司研究部;數據截至2023年3月9日;基於彭博一致預期

業績預覽:2022年前高後低

零售能源領先、地產材料落後

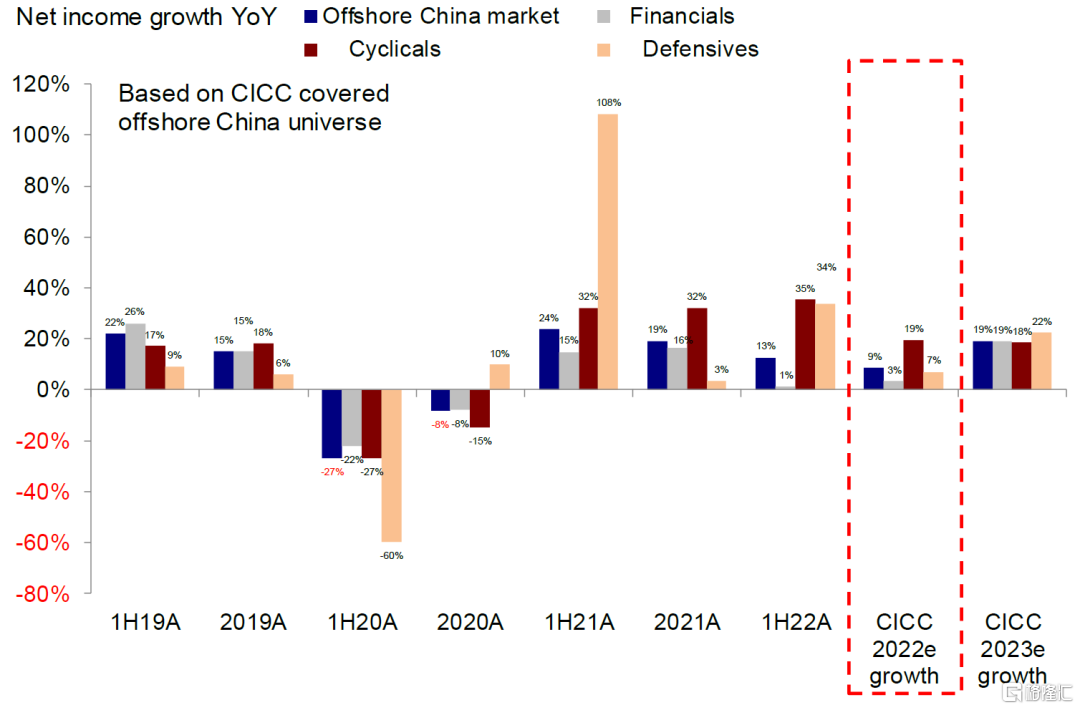

整體情況:2022年盈利預計同比增長9%,下半年明顯放緩

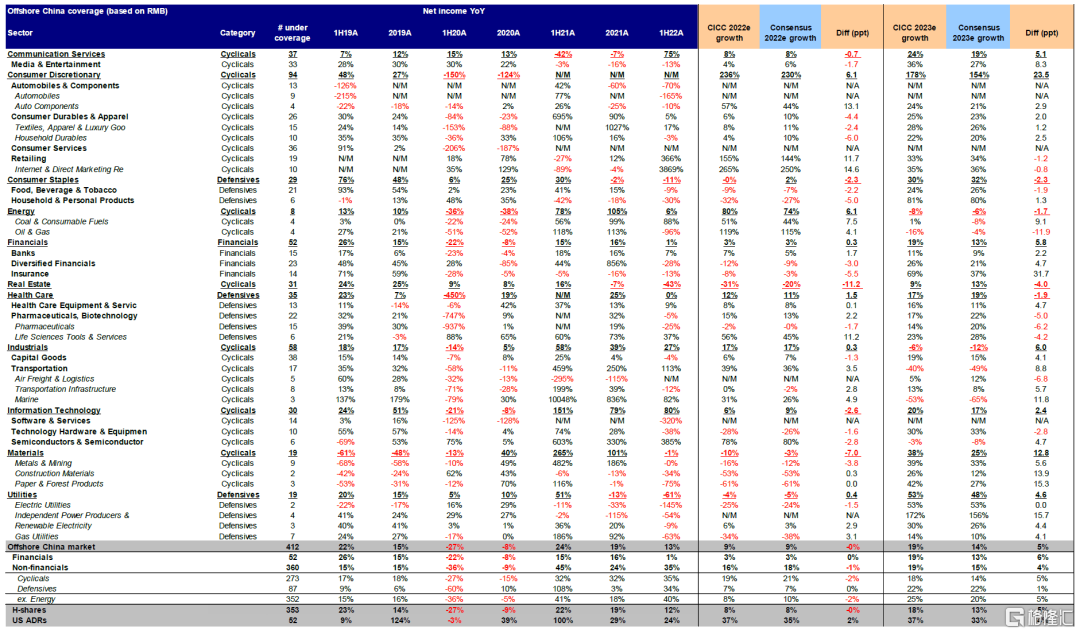

為了對2022年全年盈利增長情況有一個更好的瞭解,我們針對中金覆蓋的約412支海外中資股(包括中國香港和美國上市的中資公司)對中金行業分析師的觀點和預測進行內部問卷調查,並從自下而上角度彙總分析。雖然取樣範圍僅限於中金公司覆蓋的樣本,但是考慮到所覆蓋公司多數為各行業龍頭,因此基本可以反映2022年全年整體業績情況。

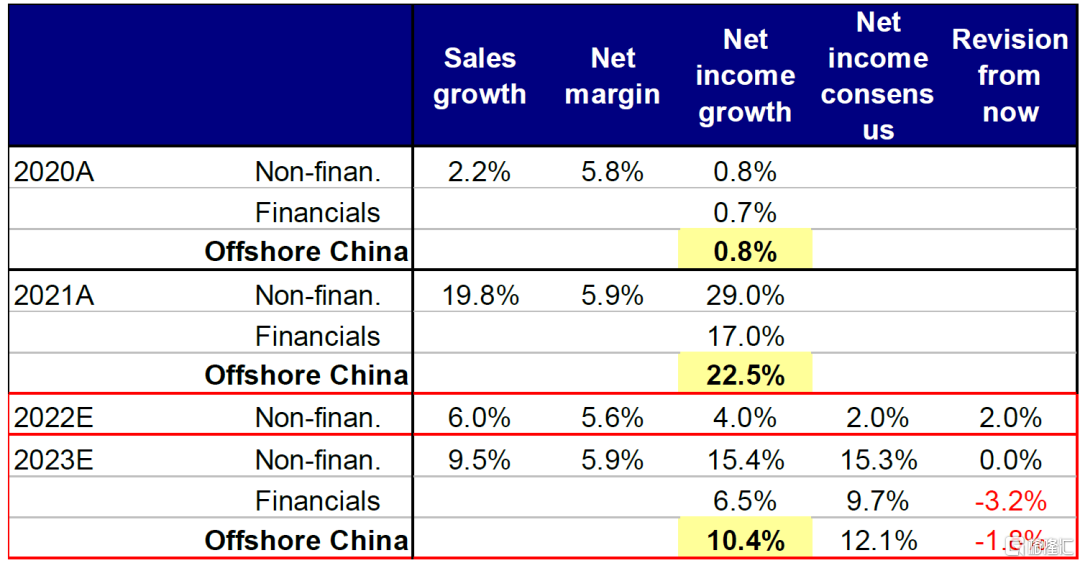

自下而上的調查彙總結果顯示,可比口徑下(財年截止日期不是12月或沒有盈利預測的股票不在統計範圍之內)、並基於人民幣計算(從而可以剔除匯率變化影響),中金覆蓋的海外中資股樣本整體2022年全年盈利預計同比增長9%,較2022年上半年的13%放緩,主要受四季度疫情擴散壓制國內需求、下半年全球經濟增速趨緩出口份額回落等因素的影響。展望2023年,我們的彙總顯示中金覆蓋的海外中資股樣本2023年整體盈利有望維持19%的雙位數的增長,高於市場一致預期約5ppt。

圖表:基於中金行業分析師的預測、自下而上彙總的2022年業績預覽情況(人民幣口徑)

資料來源:Bloomberg,中金公司研究部;數據截至2023年3月9日;基於彭博一致預期

圖表:海外中資股不同類別的盈利增長情況

資料來源:Bloomberg,中金公司研究部;基於中金行業分析師預期自下而上彙總

進一步具體來看,我們發現以下幾個方面值得關注:

► 大板塊盈利增速:針對中金覆蓋的海外中資股樣本,基於人民幣口徑和中金行業分析師預測,中金行業分析師預計2022年全年金融板塊淨利潤增長3%;防禦性板塊淨利潤同比增長7%;週期性板塊淨利潤有望實現19%的增長。具體而言:

1)大金融板塊(銀行、保險和多元金融)預計人民幣口徑下2022年全年淨利潤同比增速將從2021年的16%回落至3%,但較上半年1%加快。多元金融和保險板塊是主要拖累,預計全年淨利潤分別同比下降12%和8%,但多元金融和保險板塊下滑幅度分別較2022年上半年收窄16ppt和5ppt。相較而言,中金分析師預計銀行板塊全年業績同比增長7%,較2021年16%的增速放緩,與上半年基本持平。

2)防禦性行業(電信、公共事業、醫療保健和必需消費板塊)預計全年盈利增長7%,較上半年34%的增速收窄明顯。

3)週期性行業在2022年上半年淨利潤同比增長35%,但2022年全年預計增速放緩至19%。2022年下半年全球經濟增速整體放緩,疊加疫情擴散等多種因素下週期性行業利潤增速整體下滑且分化加劇。上游原材料板塊(礦業、建材、造紙等)預計2022年淨利潤同比下降10%,能源板塊(燃料、油氣等)預計2022年淨利潤同比增速高達80%,但下半年原油價格回落,需求整體走弱,盈利增速回落。線上板塊(互聯網、電商等)在2021年盈利下滑後增速大幅轉正。受政策影響較大的地產板塊2022年全年預計淨利潤同比下滑31%,相較上半年43%的降幅有所回調。

► 未來增長趨勢:2022年海外中資股業績增速整體呈現前高後低的趨勢。2022年經濟增長波動性加大,一季度穩增長政策助力經濟企穩回升,二季度疫情影響經濟增速探底,三季度經濟弱復甦,四季度疫情擴散經濟增速回落。步入2023年,國內穩增長政策支持,經濟整體增速也可能逐步修復,拉動中資企業利潤增速回升。中金行業分析師預測2023年海外中資股盈利將較2022年明顯提升,同比增速可能達到19%。金融板塊增速預計由2022年的3%上升至19%,週期板塊增速預計從19%略降至18%,防禦板塊增速預計從7%上升至22%。

► 對比市場預期:中金行業分析師的2022預測與市場一致預期較為接近。對於2022年,基於中金行業分析師預測的盈利增速(8.6%)略低於市場預期(8.8%),其中週期略低(中金預期19.4% vs. 市場一致預期21.0%),而金融和防禦均略微偏高(中金行業分析師預計金融和防禦性行業分別實現3.3%和7.1%的正增長,均高於3.0%和6.8%的市場預期)。對於2023年,基於中金行業分析師預測的盈利增速(19%)高於市場預期(14%),其中防禦差距較小(中金預期22.4% vs. 市場一致預期21.6%),而金融和週期差距相對較大(中金行業分析師預計金融和週期性行業分別實現19%和18%的正增長,均高於13%和14%的市場預期)。

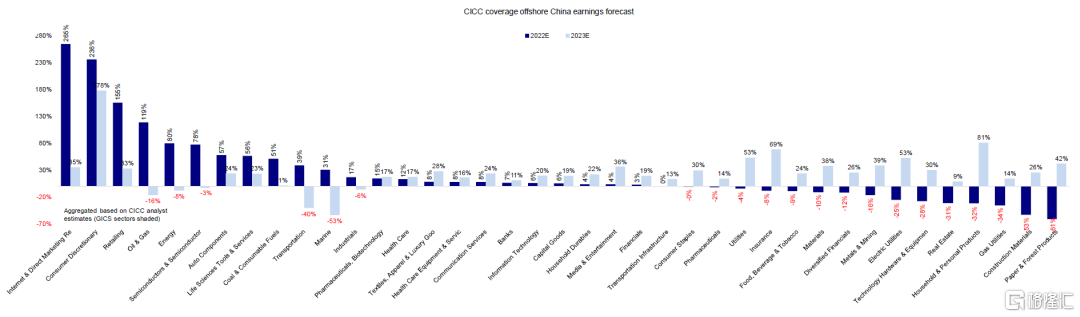

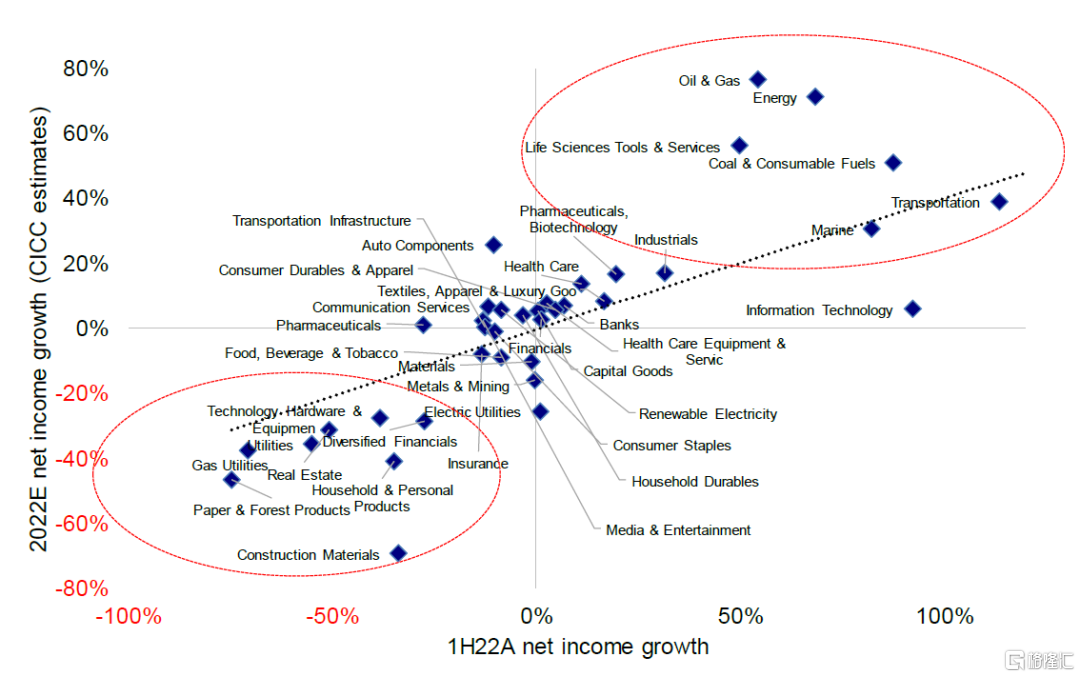

分板塊看:零售、油氣、半導體居前;建材、造紙、家居、房地產落後

電商與線下零售、油氣板塊等2022年業績增速靠前。電商與線下零售板塊淨利潤增長顯著得益於2021年的低基數。油氣板塊在俄烏局勢推動油價高企背景下業績表現突出。2022年下半年半導體行業整體下行,供過於求情況下景氣度較低,但細分板塊存在結構性分化,工業、汽車電子等領域相對堅挺,硅料環節大全新能源等盈利增長突出,使半導體行業整體增幅相對明顯。

相反,建材、造紙、家居、房地產等板塊表現欠佳。地產產業鏈條上建材、家居等板塊受房地產行業表現不景氣影響,2022年淨利潤增速表現不佳。

展望2023年,隨着國內穩增長政策進一步發力,經濟增速也有望繼續回暖。中金行業分析師預計部分板塊(電商及線下零售等)在2022年高基數下盈利增速回落,但仍將維持增長態勢;部分板塊如能源、交通運輸等板塊盈利增速下滑,甚至或出現負增長;建材、家居、房地產等地產產業鏈上的板塊有望在政策發力後盈利企穩,淨利潤增長由負轉正。

圖表:電商、線下零售、油氣、能源等行業盈利增速預計靠前

資料來源:Bloomberg,中金公司研究部

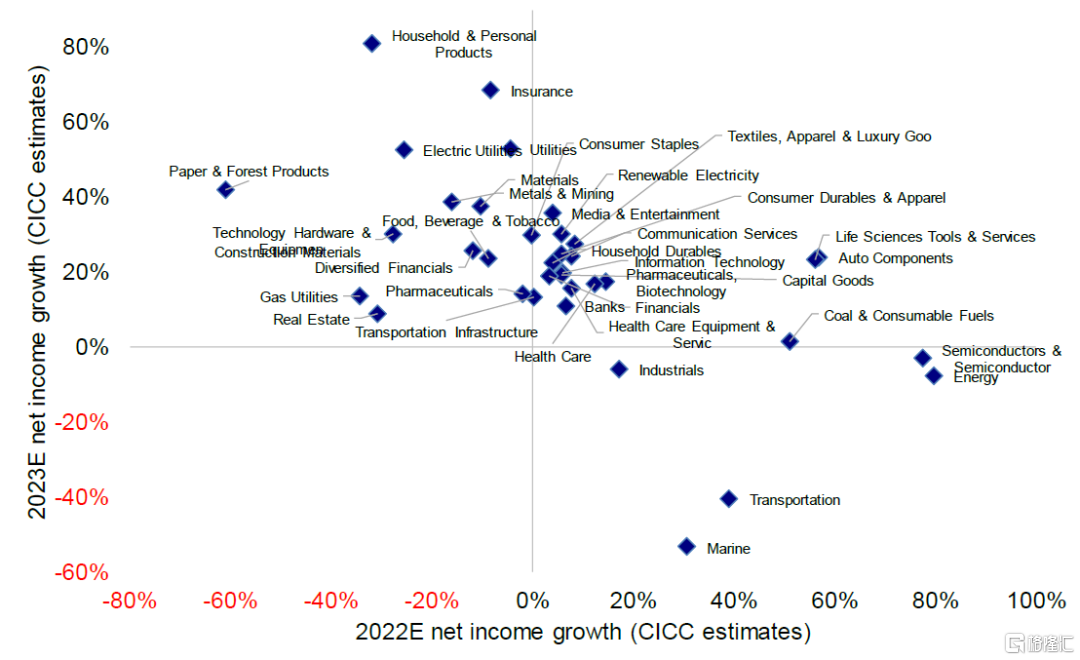

圖表:中金行業分析師預計地產產業鏈上各板塊或在2023年盈利增速企穩轉正

資料來源:Bloomberg,中金公司研究部

圖表:1H22上下游盈利增速有望在2022年全年持續

資料來源:Bloomberg,中金公司研究部

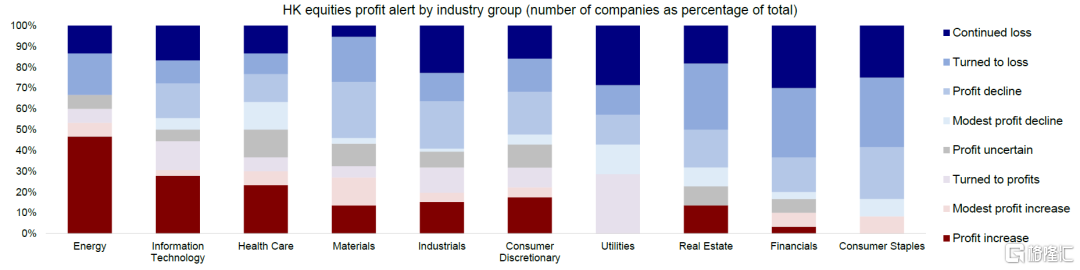

業績預吿:能源科技偏正面

必需消費和金融地產負面居多

港股公司集中於3月中下旬披露2022年業績。據Wind數據彙總統計,截至2023年3月9日,已有336家港股上市公司公佈業績預吿,我們可以提前預判部分行業的盈利情況。在2022年下半年,港股能源和信息技術公司業績持續向好,而必需消費、金融、房地產等板塊利潤率則受到擠壓。已經公佈業績預吿的公司中,能源板塊預吿偏正面的公司比例高達63%,信息技術板塊預吿偏正面的公司佔比達到44%。相比而言,金融、房地產等板塊業績預吿則多數偏負面。

► 能源板塊業績整體受益於油氣及煤炭價格維持高位。

► 信息技術板塊2022年盈利增速有所改善。

► 原材料板塊中多家礦採金屬龍頭預計2022年將實現超過100%的盈利增長。

► 可選消費板塊業績預吿整體偏中性。汽車等板塊業績公吿偏正面。酒店、餐飲等子板塊業績承壓。

► 公用事業板塊2022年業績表現分化。

我們對發佈業績預吿在發佈日期前後股價進行分析,發現市值高於10億美元的港股上市公司在正面預吿發布前3天內平均跑贏恒生國企指數1.4ppt(跑贏概率61.5%),發佈後3天內平均跑贏3.3ppt(跑贏概率71.8%)。另一方面,發佈負面業績預吿可能會拖累股價表現,導致股價跑輸恒生國企指數的概率從負面預吿發布前3天內的25.0%增加至發佈後3天內的51.9%。

圖表:海外中資股一級行業盈利預吿彙總

資料來源:Bloomberg,中金公司研究部

盈利意外:中金行業分析師預計的超預期個股

基於對中金行業分析師的內部調查,我們從自下而上的角度整理出了我們行業分析師認為未來業績有可能超出或低於預期個股名單。具體內容請詳見報吿原文。

分行業來看,中金行業分析師認為,1)中上游週期行業:2022年下半年原油價格下行,需求整體走弱,油氣和化工等領域盈利整體面臨下行壓力。業績有望超預期子板塊可關注2023年低庫存低利潤背景下行業景氣修復的鋼鐵以及受益於價格變化的部分化工企業。2)中游領域:下半年景氣度回落,但中游製造業承壓已基本反映,2023年業績可能向好。3)下游消費:4Q22受疫情擴散影響較大,分析師認為旅遊酒店及餐飲領域疫情擾動下業績低於此前市場預期,但投資者更為關注未來展望,伴隨防疫政策優化與經濟活動改善,消費有望提振,領先恢復的頭部企業盈利或超預期。4)金融地產:分析師建議關注金融企業2022年投資端影響,地產方面關鍵在於政策落地效果,2023年盈利或仍面臨壓力,建議關注頭部優質房企未來的經營表現。

前景展望:穩增長政策和需求復甦有助於盈利温和修復

2022年中國經濟增長波動性較大,各季度GDP實際同比增速分別為4.8%、0.4%、3.9%和2.9%。海外中資股整體增長整體表現前高後低,且分化加劇。中金行業分析師預計2022年全年盈利有望實現9%的增長,仍不及疫情前水平。往前看,

► 收入端:前期政策發力下經濟活動逐步改善,中資企業收入端有望迴歸常態。受益於防疫政策優化與穩增長政策持續發力,2023年以來中國高頻數據呈現修復態勢。雖然全球經濟增速放緩背景下中國外需出口面臨壓力,但消費有望維持温和復甦,國內出行、餐飲等下游領域延續前期較好的修復趨勢,或為收入端提供支撐。經濟活動持續改善,盈利修復大概率是必然事件,但能夠修復到什麼水平需要關注地產相關政策的出台。地產發力程度取決於限購政策和房價預期。財政“三支箭”已經緩解部分企業資產負債表壓力,需求側政策(尤其是一二線城市限購政策和房價預期變化)較為關鍵。兩會公佈政府工作報吿,確定2023年GDP增長目標為5%左右,持續推動經濟穩增長,着力擴大國內需求。中金宏觀組預計2023年GDP增速為5.5%,名義GDP增速約為8.7%,對應海外中資股收入增速為9.5%。

► 成本端:上游成本壓力邊際緩解和下游企業運營改善或助推整體淨利潤率提升。2023年上游行業利潤率可能會隨着能源價格回調而邊際趨弱,隨着成本壓力緩解和政策優化,下游利潤率可能繼續恢復。從市場一致預期來看,2023年上游板塊(如能源、工業等)淨利潤率預計下調,而中下游板塊淨利潤率則預計上調。然而,外部不確定性依然值得關注,可能一定程度上影響我們的判斷。

正如我們在2023年展望報吿中所指出的,我們目前維持2023年海外中資股盈利同比增長10.4%的預測,其中非金融板塊淨利潤增長15.4%,金融板塊增速為6.5%。我們將在全年業績披露完畢後,結合最新情況審視是否需要進一步調整。

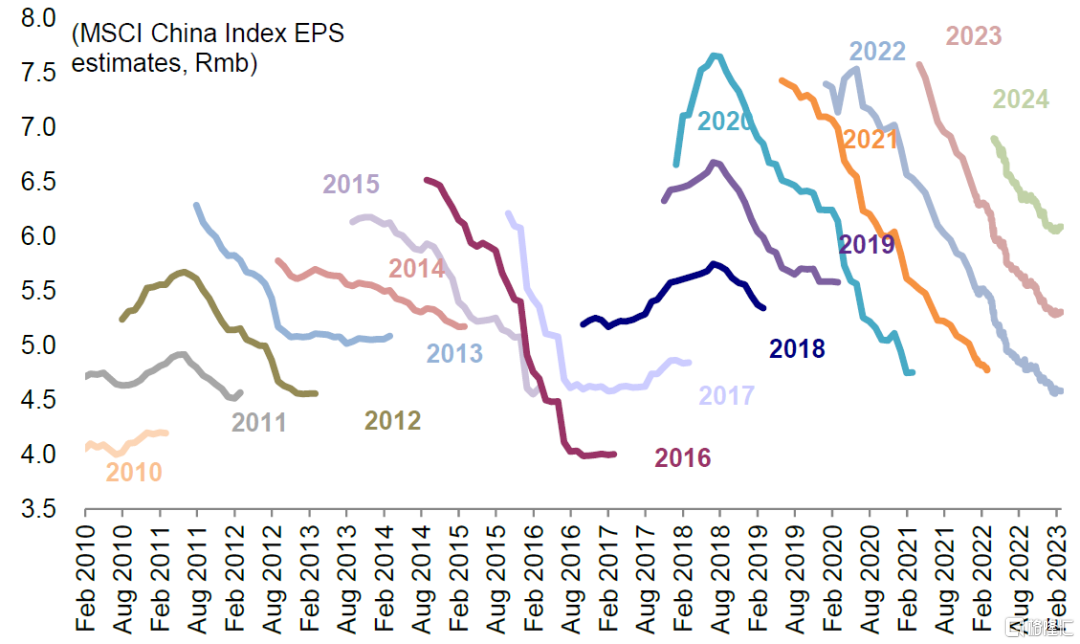

圖表:MSCI中國指數市場盈利一致預期持續下調,但近期有所企穩

資料來源:FactSet,中金公司研究部

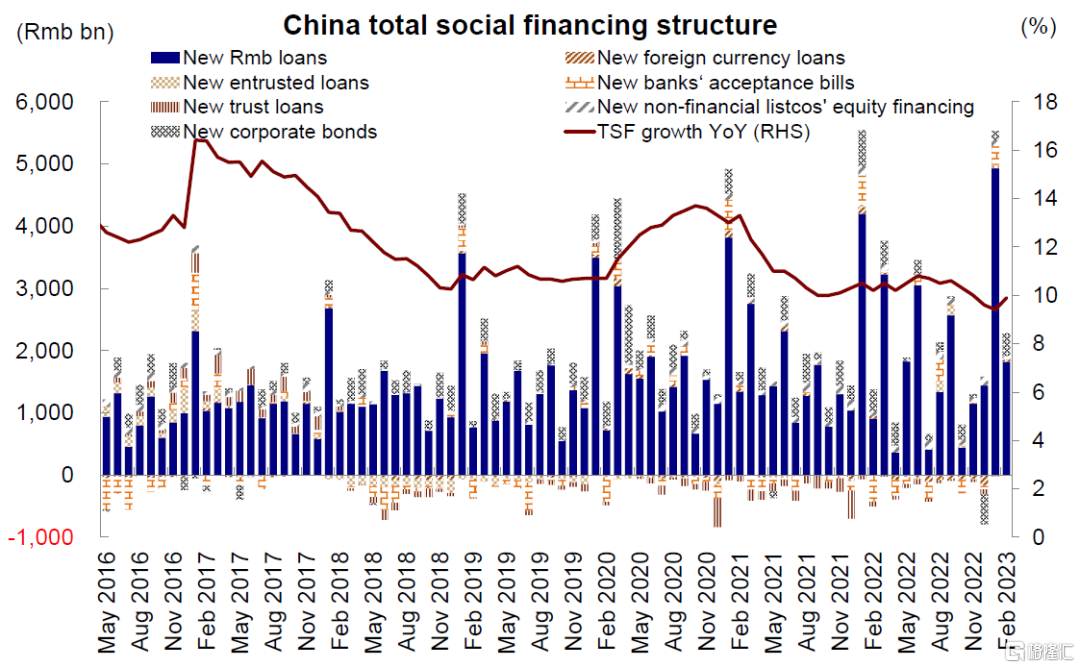

圖表:2月信貸規模超出市場一致預期

資料來源:Wind,中金公司研究部

圖表:2022年初至今MSCI中國除A股指數多數板塊盈利一致預期下調明顯

資料來源:FactSet,中金公司研究部

圖表:我們自上而下預測2023年海外中資股盈利增長約10.4%左右

資料來源:Bloomberg,中金公司研究部

注:本文摘自:2023年3月12日已經發布的《哪些領域可能超預期?——港股2022年業績預覽》,分析師:

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

張巍瀚 聯繫人 SAC 執證編號:S0080122010112 SFC CE Ref:BSV497

王漢鋒 分析員 SAC 執證編號:S0080513080002 SFC CE Ref:AND454

More Content