本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

需要關注的是“硅谷”而非“銀行”。近期硅谷銀行破產事件引發市場對於美國金融系統性風險的擔憂,我們認為硅谷銀行事件更多是個體性事件,而非系統性風險,原因有三:1)硅谷銀行整體規模有限,尚未到達“大而不倒”的程度;2)其根本原因在於資產配置較為激進,其負債端亦缺乏穩定性,導致其期限結構出現嚴重錯配,並非美國銀行業常態;3)其催化原因在於美股下跌疊加幣圈擠兑導致的負債端的快速萎縮,而非企業或家庭部門的擠兑。雖然硅谷銀行事件在傳統金融領域缺乏共性,但其反映了美國科技企業在過去十多年低利率環境下所形成的“現金是垃圾”共識。隨着長期利率環境的變化,從幣圈暴雷到硅谷銀行破產,這種激進理念的風險正在集中暴露,未來更多需要關注的是遠期投資與當期現金流不匹配行業的風險。

當前海外環境更加類似2001年而非2008年。從宏觀負債率來看,當前美國家庭和企業部門宏觀負債率水平均呈現回落,出現系統性風險概率不高;從信用和資金市場來看,當前美債信用利差保持低位,海外美元流動性充裕;從銀行壞賬來看,主要集中在中小銀行,而頭部銀行壞賬率處於歷史低位。結合硅谷銀行的破產,我們認為未來風險釋放主要集中在權益市場,而實體層面所受的影響相對較小,更加類似於2001年科網泡沫破滅的情景。

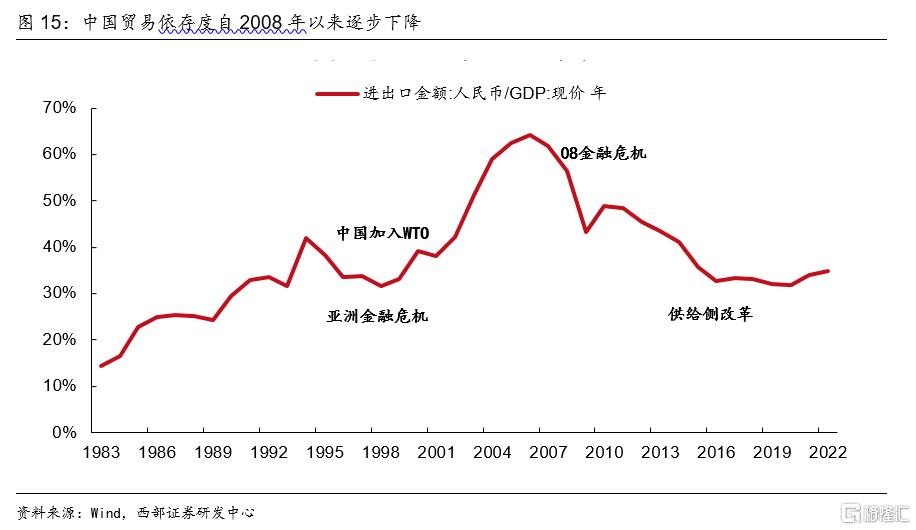

外部衝擊影響有限,國內經濟復甦仍是主要矛盾。我們考察了G20經濟體資本市場過往與美股的相關性,發現其貿易依存度是決定外部衝擊對本國資本市場影響的重要指標。隨着2008年金融危機後經濟的逐步轉型,當前中國貿易依存度已經降至入世前後水平,海外市場波動對國內的衝擊將遠小於2008年時水平。

迎接價值投資的迴歸,短久期資產時代正在到來。隨着硅谷銀行破產事件引發的投資對於低利率環境下投資理念的反思,“現金為王”的投資理念將逐步為市場所接受,未來需要關注三個變化:1)從長久期到短久期;2)從關注盈利增長到關注盈利質量;3)從關注未來成長空間到關注當下現金流。

短期仍需保持耐心,等待經濟數據驗證。短期來看,隨着海外風險集中釋放,國內經濟預期快速修正,市場逐步迴歸理性,下週國內經濟數據與美國通脹數據披露將是市場重要考驗時點,與宏觀經濟強相關的傳統經濟行業,以及以貴貴金屬為代表的短久期資產有望迎來階段性修復。中期來看,國內經濟修復行業分化收斂,市場對於全球利率中樞的長期預期逐步修正,疊加金融改革推進對於傳統行業的估值提振,價值風格的迴歸仍是大勢所趨。中期來看醫藥中消費屬性較強的消費醫療、中藥、藥房、醫療器械等細分領域;地產後週期的家電,建材,輕工等行業;消費電子中的存儲、面板等細分行業。

風險提示:政策推進不及預期,國內疫情反覆超預期,海外經濟衰退超預期,產業發展不及預期。

正文

跨年行情仍在途中,迴歸價值投資的長期趨勢剛剛開啟。我們在2022年9月25日報吿《四季度還有哪些風險需要關注》中指出,“市場正在迎來最艱難的時刻,11月中旬有望迎來大級別底部”,耐心等待三季報後的“價值搭台,成長唱戲”。10月30日報吿《底部臨近,左側佈局》指出,“當下已是黎明前最後的黑暗,佈局估值切換行情的窗口正在打開。”11月6日報吿《平心靜氣,市場磨底》提示,“短期過快的預期修正將帶來市場波動的加大”,同時強調“醫藥、家電、食品飲料行業的估值切換行情正在進入佈局期”。11月13日報吿《還可以再等等》提示,“長期配置窗口已經打開,短期仍需面對波動。”11月19日報吿《理財市場波動對A股有哪些影響》指出,“耐心等待底部夯實,逢低佈局跨年行情”。11月26日報吿《今年的跨年行情與往年會有哪些不同》,提示“今年的跨年行情更晚,更強,更價值”。 12月4日報吿《市場風格要切換了嗎》,指出“迴歸價值投資的長期趨勢剛剛開啟。”12月11日報吿《“跨年行情”仍在途中,關注交易熱度擴散》中指出“跨年行情仍在途中,雖然過程仍有顛簸,但趨勢尚未發生變化”,“短期關注板塊內部的熱度擴散”。12月18日報吿《政策窗口正在打開》指出,“短期市場政策博弈開啟再平衡,但最終風格將回歸大盤”。12月25日報吿《跨年行情仍在途中,積極因素正在積聚》,中指出“短期經濟擾動接近極致,市場盈利預期正在向遠期切換”。1月3日報吿《當下仍是有為期》中指出“跨年行情有望進入第二階段,市場風格轉向均衡。” 在報吿《2023年A股“錢”從何處來?》中提出,“險資、外資等機構資金仍是主要增量來源。”在1月15日報吿《持股過年》中明確提出,“節後市場有望迎來跨年行情的第三階段。”,在2月2日報吿《外資先行,內資有望接棒》中指出,“2月內外資有望合力,推動A股延續修復行情。”在2月12日報吿《當下市場與2019年的異與同》提出“2023年市場是2019年節奏與2017年風格的結合”。在2月19日報吿《以防禦的姿態進攻》中指出,“跨年行情接近尾聲,藍籌股仍有最後一升”。在3月4日報吿《“跨年行情”完美謝幕》中提示,“政策預期全面兑現,流動性預期轉向中性,市場關注點重回基本面”。

01

需要關注的是“硅谷”而非“銀行”

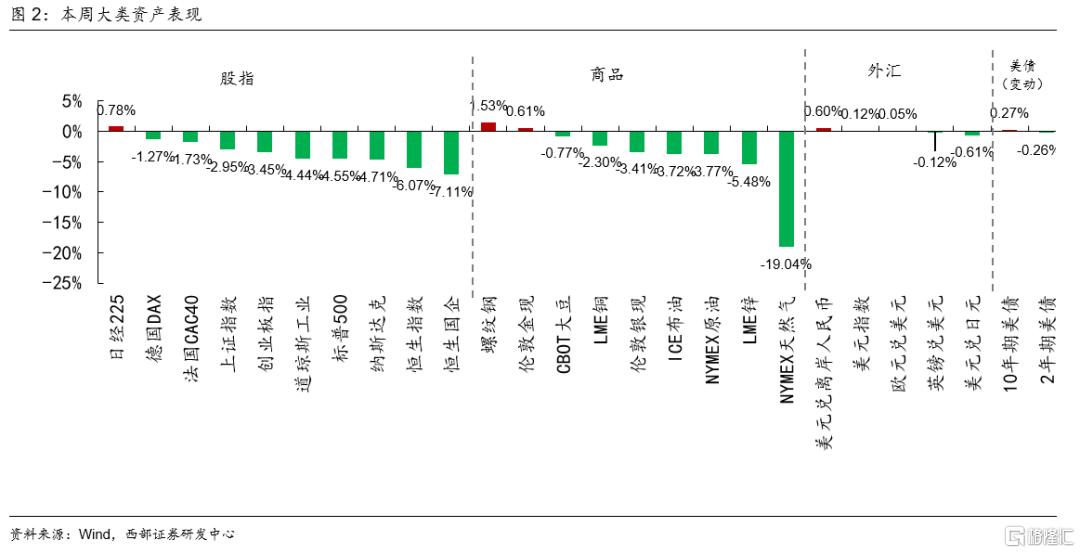

市場受到美國硅谷銀行破產事件影響,全球風險資產普跌,避險資產大升,債券收益率下行。美國三大股指均大幅收跌逾4%,標普500指數跌4.55%,金融板塊領跌;德國DAX指數跌1.27%,法國CAC40指數跌1.73%;虛擬貨幣市場巨震,比特幣跌破20000美元整數關口。避險資產上行,美元指數微升0.12%,COMEX黃金升0.98%。海外債券收益率下行,10年期美債收益率跌26bp收報3.689%。

需要關注的是“硅谷”而非“銀行”。近期硅谷銀行破產事件引發市場對於美國金融系統性風險的擔憂,我們認為硅谷銀行事件更多是個體性事件,而非系統性風險,原因有三個方面:

1)硅谷銀行整體規模有限,尚未到達“大而不倒”的程度。根據福布斯統計,截至2022年底,硅谷銀行資產規模2130億美元,為全美第16大銀行,與摩根大通(37740億美元)、美國銀行(30730億美元)、花旗集團(23810億美元)、富國銀行(18780億美元)等大型銀行相比,整體規模相對較小,尚未到達“大而不倒”的程度。

2)其根本原因在於資產配置較為激進,其負債端亦缺乏穩定性,導致其期限結構出現嚴重錯配,並非美國銀行業常態。

3)其催化原因在於美股下跌疊加幣圈擠兑導致的負債端的快速萎縮,而非企業或家庭部門的擠兑。

雖然硅谷銀行事件在傳統金融領域缺乏共性,但其反映了美國科技企業在過去十多年低利率環境下所形成的“現金是垃圾”共識。隨着長期利率環境的變化,從幣圈暴雷到硅谷銀行破產,這種激進理念的風險正在集中暴露,未來更多需要關注的是遠期投資與當期現金流不匹配行業的風險。

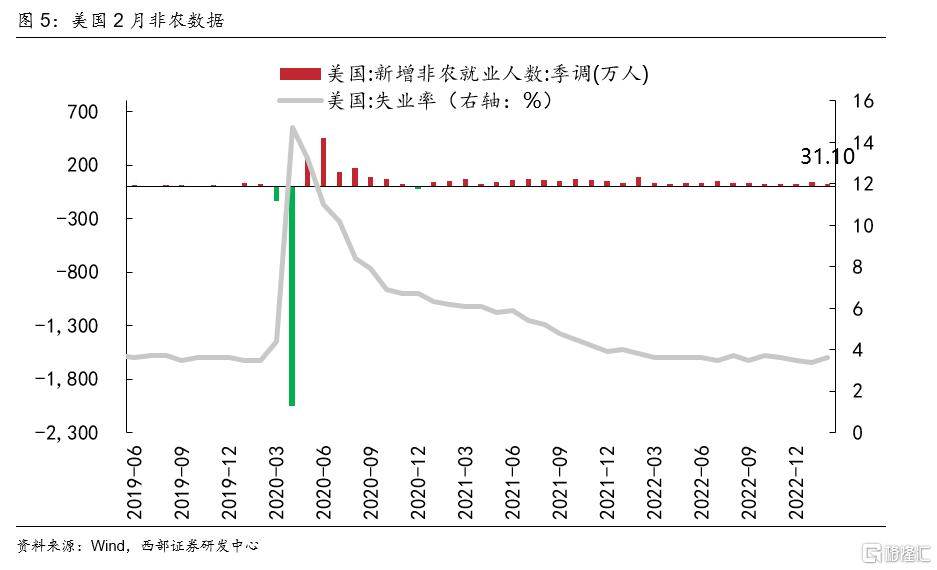

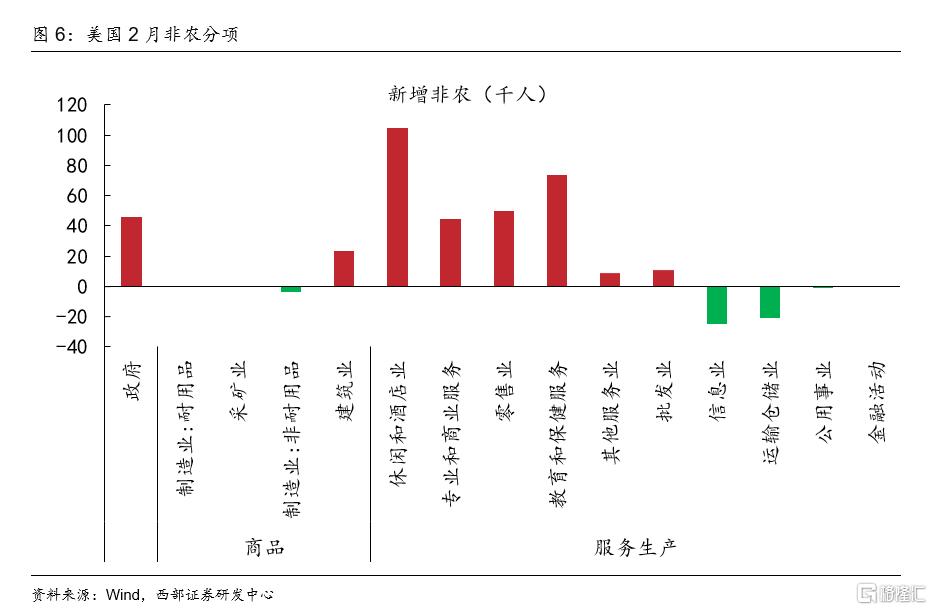

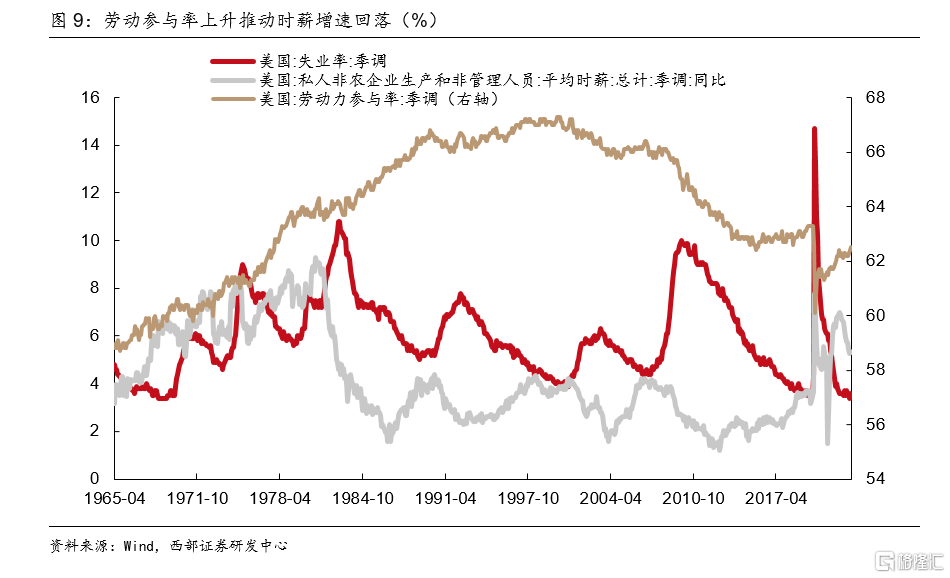

關注經濟數據對於未來聯儲貨幣政策的影響。2月非農就業新增31.1萬人,高於預期的20.5萬人,前值為51.7萬人。2月失業率為3.6%,高於預期與前值的3.4%;勞動參與率為62.5%,高於前值的62.4%。從結構來看,2月的非農新增就業依然主要來自服務業和政府部門,其中休閒酒店娛樂新增就業10.5萬人、教育和保健服務新增就業7.4萬人、零售業新增就業5萬人,政府部門新增4.5萬人。不過信息業與運輸倉儲則減少就業4.7萬人;近期Challenger,Gray & ChristmasInc數據顯示,2月有7.78萬份裁員公吿,是去年同月的5倍多,其中1/3集中在科技業。

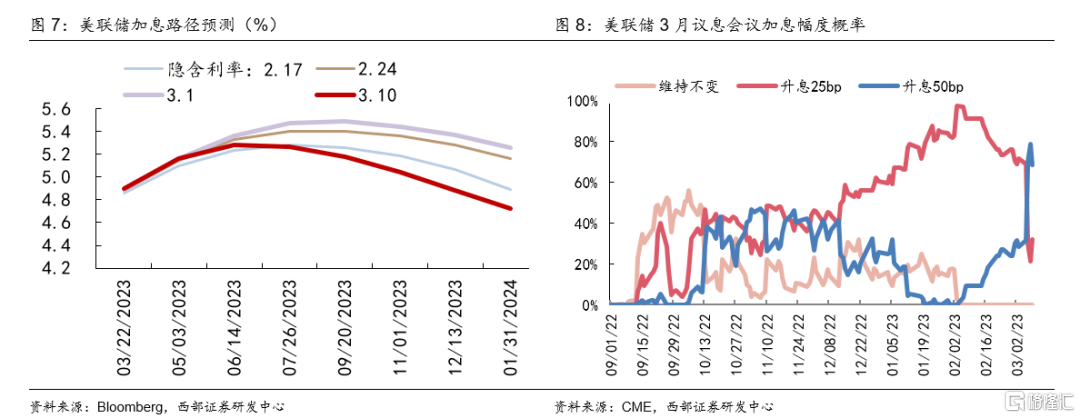

近期經濟數據與美聯儲態度反饋終端利率可能更高,數據公佈後加息預期小幅修正。週三美聯儲主席鮑威爾在半年度貨幣政策報吿聽證會上重申了關於聯儲的終端利率可能高於之前預期的觀點,但強調決定將取決於會議之前發佈的數據。通脹數據公佈後美債收益率和美元指數回落,非農新增就業已經連續11個月超過預期反映勞動力市場維持景氣,此外2月平均時薪環比增0.24%為一年最低,低於預期的0.4%和前值0.3%,暗示通脹壓力可能會放緩,市場對美聯儲3月份加息50個基點的預期略有降温。2月2日美聯儲議息會議決定上調聯邦基準利率目標區間25BP至4.5%-4.75%,從CME FedWatch Tool的數據來看,截至3月10日市場認為美聯儲在3月22日的議息會議上再加息50bp的概率為68.3%,加息25bp的概率為31.7%。

02

當前海外環境更加類似2001年而非2008年

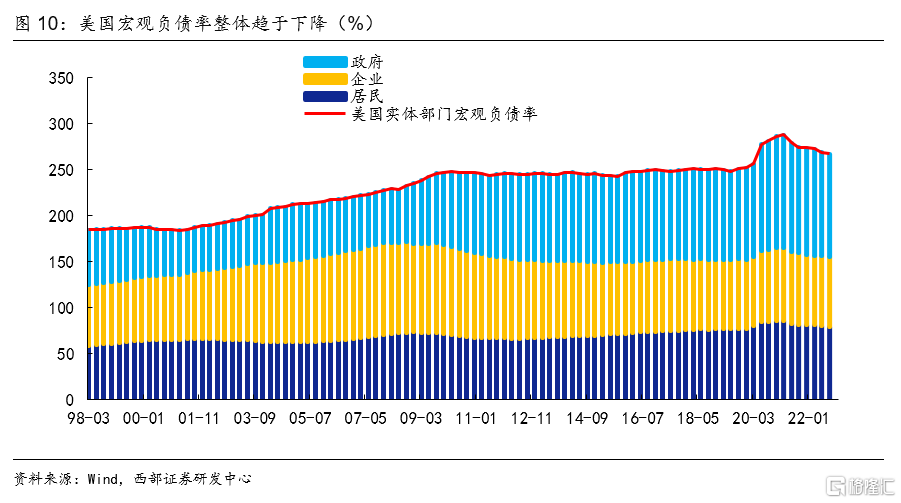

需要防範的是“科網泡沫”破滅風險而非“次貸危機”。從宏觀負債率來看,當前美國家庭和企業部門宏觀負債率水平均呈現回落,出現系統性風險概率不高;從信用和貨幣看,當前美債信用利差保持低位,海外美元流動性充裕;從銀行壞賬來看,主要集中在中小銀行,而頭部銀行壞賬率處於歷史低位。結合硅谷銀行的破產,我們認為未來風險釋放主要集中在權益市場,而實體層面所受的影響相對較小,更加類似於2001年科網泡沫破滅的情景。

2020年以來美國宏觀負債率整體趨於下降。2020年受到全球新冠疫情衝擊,美國宏觀負債率(總債務/GDP)快速上升至2020年末285.8%的歷史高位,而隨着此後疫情政策的放開,疊加史無前例的貨幣和財政政策推動,最近兩年美國宏觀負債率整體呈現下降趨勢,截至2022年9月,宏觀負債率下降至266.6%,下降幅度達到19.2個百分點。其中家庭和企業部門負債率分別由2020年末的84.5%和79.3%下降至2022年3季度的78.8%和75.2%。其中企業部門宏觀負債率遠低於2008年金融危機爆發前的99.1%,家庭部門略高於2008年的72.5%。整體來看出現系統性債務風險的概率較低。

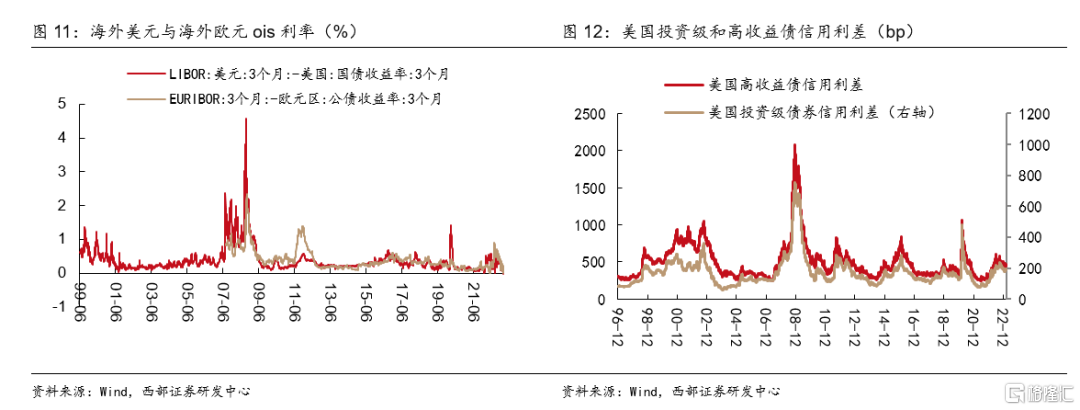

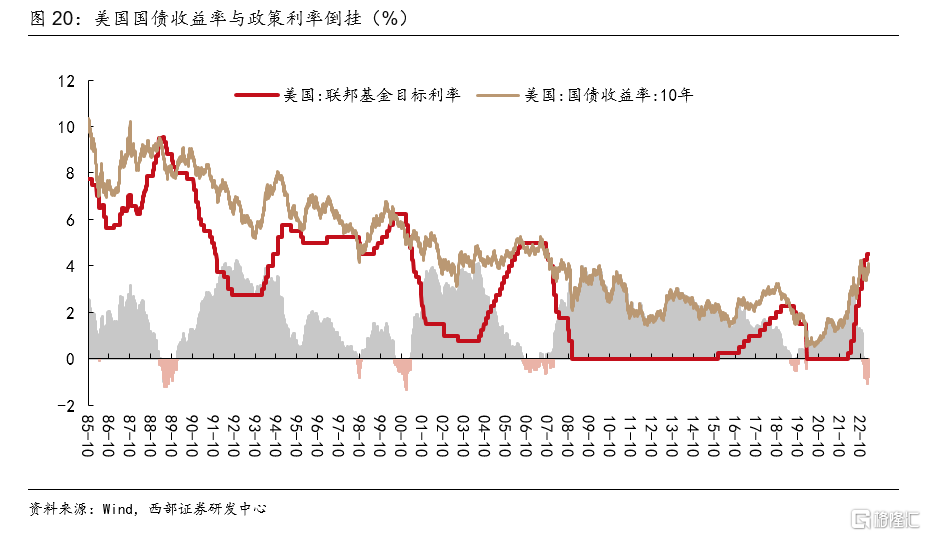

從信用和資金市場看,當前美債信用利差保持低位,海外美元流動性充裕。歷史上看,系統性金融風險出現前,往往會出現明顯的貨幣市場和信用市場持續收緊的情況,以2008年為例,在金融危機全面爆發前,海外美元的OIS利率已經呈現明顯上行趨勢,在2017年下半年快速突破歷史高位,而在債券市場,信用利差也呈現急劇走闊。而從當前的信用市場和資金市場的表現來看,均處於相對温和狀態,目前尚未出現類似2008年全面金融危機的跡象。

從銀行壞賬來看,主要集中在中小銀行,而頭部銀行壞賬率處於歷史低位。對於週期性的經濟危機而言,銀行壞賬率是一個較為直觀的觀測數據,從新世紀以來的兩輪美國經濟週期性衰退來看,一個共同特徵就是銀行壞賬率的快速上升,而這其中又以消費貸款中的信用卡壞賬最為突出。在2001年科網泡沫破滅過程中,可以看到中小型金融機構的壞賬率快速上升,相對而言對於金融穩定性更為重要的大型機構整體壞賬雖然也有上升,但撇賬率低於中小型機構。與之相反的是2008年,受到房貸壓力上升的影響,大銀行的壞賬率上升幅度相較於中小銀行更加明顯。從當下來看,除前100大銀行以外的其他銀行壞賬率已經到達7.36%,接近於2020年疫情爆發期的8.02%,而大銀行的壞賬率為2.27%,依然處於歷史低位,這種大小金融機構資產質量分化的情況也更加類似於2001年。

03

外部衝擊影響有限,國內經濟復甦仍是主要矛盾

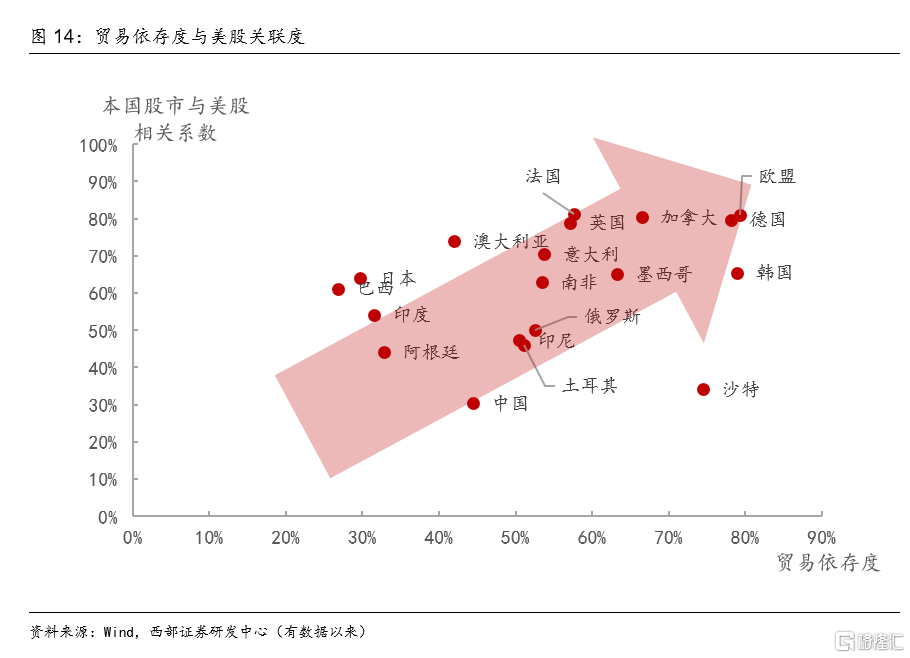

我們考察了G20經濟體資本市場過往與美股的相關性,發現其貿易依存度是決定外部衝擊對本國資本市場影響的重要指標。隨着2008年金融危機後經濟的逐步轉型,當前中國貿易依存度已經降至入世前後水平,海外市場波動對國內的衝擊將遠小於2008年時水平。

貿易依存度是衡量衝擊影響的較好指標。我們考察了過去20年全球主要經濟體本國資本市場與美股的相關性,整體來看其與各國的對外貿易依存度存在顯著的正相關關係。一方面,貿易依存度的高低反映了一國經濟與其他經濟體的關聯度,如果作為全球經濟火車頭的美國出現經濟衰退,貿易依存度高的經濟體的基本面也更容易受到衝擊。另外一方面,貿易依存度也從側面反映了一國資本市場的對外開放程度,高貿易依存度的經濟體往往也容易在短期恐慌情緒之下,出現更多資本流動,進而影響本國市場的估值變化。

當前中國貿易依存度降至2000年以來低位。隨着20世紀80年代改革開放的推進,中國對外貿易依存度整體呈現上升趨勢,在2000-2007年,隨着中國加入世貿組織,疊加全球經濟的高速發展,我國對外貿易依存度也由2000年的39%快速上升至2006年的64%,此後受到全球金融危機的衝擊,外需持續走弱,疊加國內經濟逐步轉型,中國貿易依存度持續下降,到2016年降至33%,此後趨於穩定,截至2022年,中國貿易依存度為35%。貿易依存度的下降使得中國和海外市場的關聯度呈現下降趨勢,隨着當前內循環體系的建設,即使出現類似2008年全球金融危機的外部衝擊,國內市場所受的影響也會小得多。

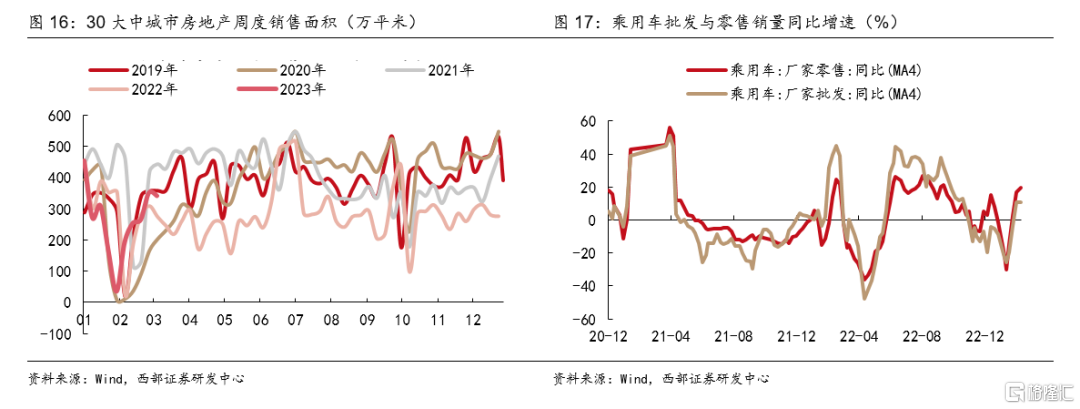

從當下來看,我們認為外部流動性預期快速修正後,市場的關注點正在逐步迴歸國內經濟基本面,下週國內2月經濟數據的公佈,也將是影響短期市場走向的核心因素。從高頻數據看,二月整體需求恢復較快,也能部分緩解市場對於經濟復甦力度的擔憂。

節後高頻數據保持較快修復,景氣由需求端向供給端傳導。從需求端來看,2月以來主要城市房地產銷售保持較快增長,雖然3月第一週地產銷售略有回落,但整體銷售遠好於2022年同期,與疫情前的2019年水平相當。而從乘用車銷售數據來看,2月以來批發和零售銷售數據都保持了較快增長,從一線城市交通擁堵指數看春節後持續位於過去5年以來高位,反映線下經濟需求的強勁反彈。而從生產端看,社會鋼材庫存去化情況也明顯好於去年同期水平。

04

迎接價值投資的迴歸,短久期資產時代正在到來

隨着硅谷銀行破產事件引發的投資對於低利率環境下投資理念的反思,“現金為王”的投資理念將逐步為市場所接受,未來需要關注三個變化:

1)從資產配置的久期來看,相對於長久期資產而言,短久期資產的性價比在顯著提升。對於債券市場而言,這一變化意味着期限利差的縮窄,相對於長久期債券,短久期債券的持有回報率相對上升,最為極端的情況便是長端與短端美債收益率的倒掛。對於權益市場而言,意味着對於低估值股票的偏見將逐步消除。

2)對於業績而言關注點從g轉向ROE,將從關注增長的速度轉向關注增長的質量,從此前的單純關注行業景氣度,更多關注盈利護城河和業績增長的可驗證性和可持續性。

3)從關注未來成長空間到關注當下現金流。在資金成本相對較低的環境下,通過外部融資進行產能的擴張或者研發的推進是很多成長型企業的最優選擇。而隨着資金利率中樞的上行,經營現金流與投資現金流的匹配將更加重要,擁有穩定現金流的行業和公司也將具有更強的抵禦風險能力。

05

風險提示

政策推進不及預期,國內疫情反覆超預期,海外經濟衰退超預期,產業發展不及預期。

注:本文來自西部證券股份有限公司2023年03月12日發佈的《迎接價值投資的迴歸,短久期資產時代正在到來》

報吿分析師:易斌 S0800521120001;慈薇薇

More Content