本文來自格隆匯專欄:業談債市,作者:楊業偉、趙增輝

主要觀點

當前,各省地級市2022年預算執行情況和2023年預算草案的報吿逐步公佈。本文主要針對現有已公佈預算報吿的183個地級市,對其2022年預算執行情況和2023年預算草案的報吿進行化債工作解讀。

化債成績單:多個地級市完成全部化債任務,25個地級市化債表現突出,9個地級市提及隱債風險顏色降檔。

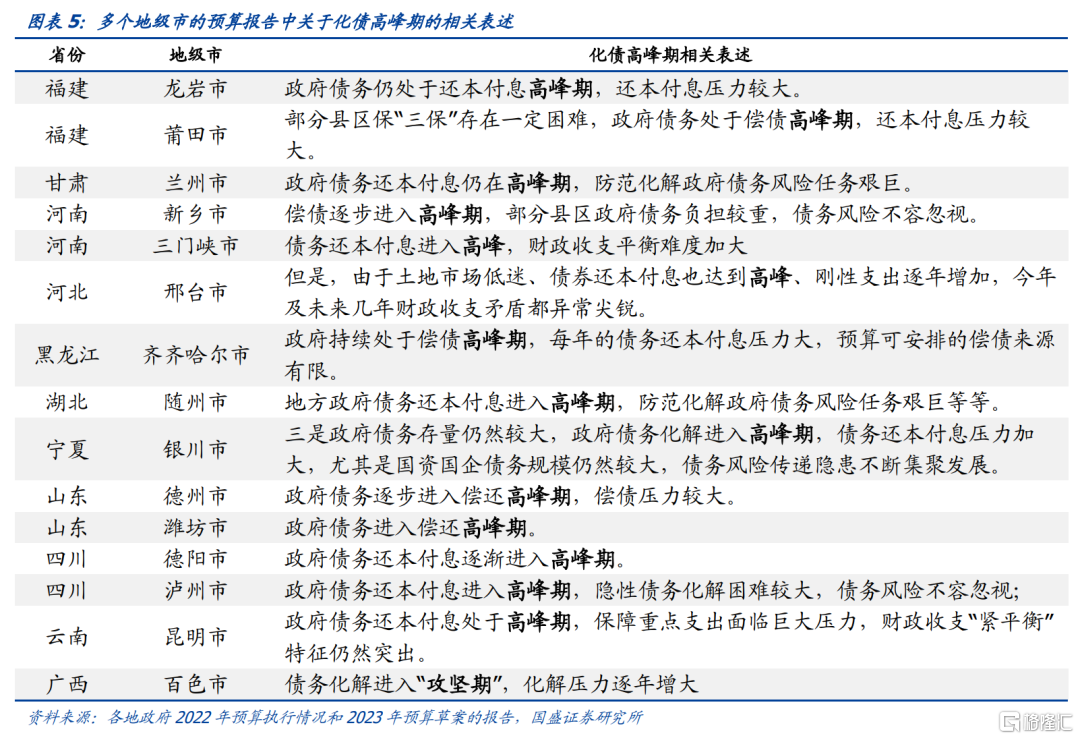

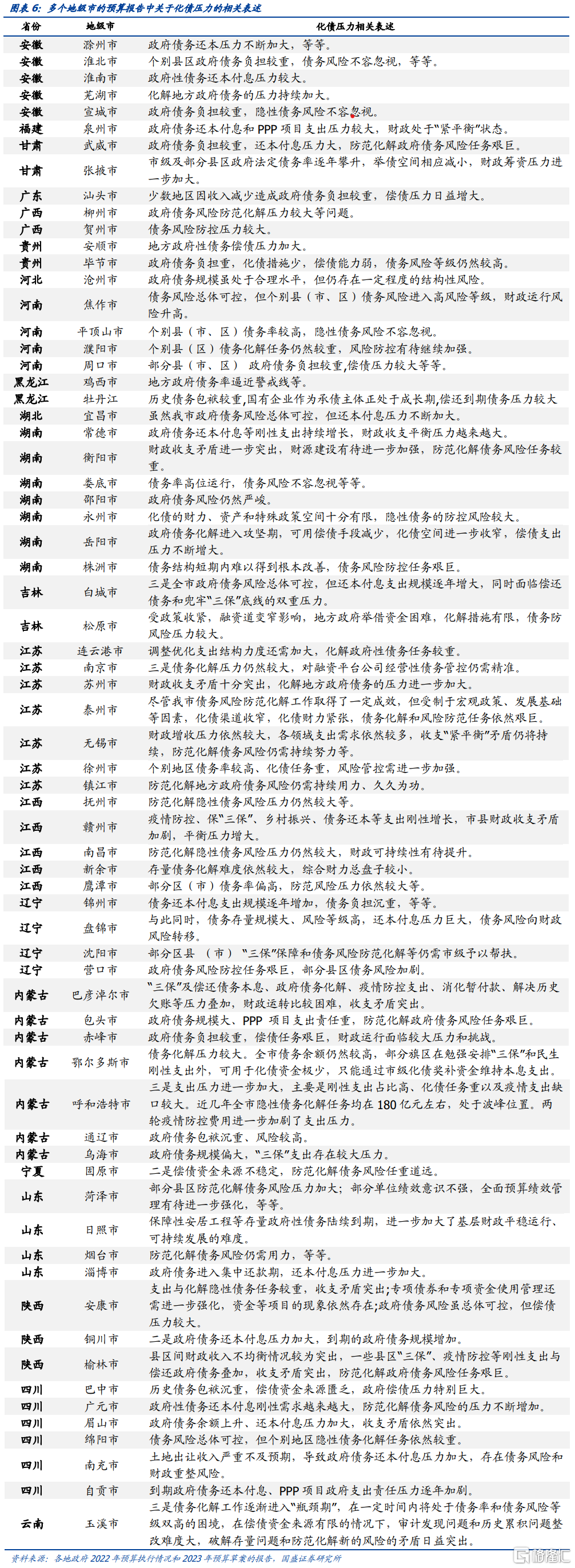

多地政府認為2022年隱債化解、政府總債務償還仍存在較大壓力,政府債務存在結構性問題。15個地級市提及償債進入“高峯期”,隱債化解任務艱鉅;超過60個地級市提及當前政府債務還本付息、化債風險的壓力較大,甚至有升高趨勢。河北滄州、湖北株洲等地市提及政府債務存在結構性問題。總的來看,政府化債壓力增大,與2022年疫情反覆、地產持續低迷所導致的財政收支缺口加大息息相關。

化債手段多樣化,可分為債務類、資產類、資金類三種。債務類化債手段主要有債務置換與重組兩種,其中重組以展期為典型代表被多次提及。資產類化債手段主要包括:(1)直接處置存量、閒置資產,以資產變現獲得資金實現償債;(2)盤活存量資產,常見的方式包括無償劃轉優質股權和集團重組等。資金類化債手段相對較為豐富,包括:以獎代補撥資金,盤活存量資金,建立應急資金池,以經營性收入償還債務等。其餘方法包括壓縮一般性支出、債權清收等。

多地政府認為,應穩步推進融資平台公司優化升級,緩釋債務風險。9個地級市提及“融資平台整合升級”相關陳述,城投整合升級將有利於該地級市城投整體信用主題水平提升與信用利差收窄,未來可加強對相關地級市及其城投的關注。20個地級市提及融資平台市場化轉型,且主要篇幅集中於2023年預算草案,説明未來各地市將進一步推進城投公司市場化轉型。16個地級市提及“加強經營性債務管理”,此舉將有助於城投公司降低經營性成本,提升市場競爭力。

2023年表內債務償付風險上升,應進一步完善專項債“借、用、管、還”全流程管理。2022年各地政府着重強調專項債全流程管理,包括:在“借”環節強化專項債項目儲備,在“用”環節落實負面清單制度、加快支出進度、使資金跟着項目走,在“管”環節實施穿透式監測、完善支出進度預警機制、開展項目績效評價,在“還”環節加大項目收益催繳力度等。2023年專項債將迎來集中到期潮,而地產一季度雖有回暖趨勢,但回暖速度較慢,未來專項債償債風險是否改善仍需關注地產支持政策與需求復甦情況。

風險提示:相關表述統計存在遺漏;地方財力下滑

正文

1、地級市化債“成績單”

2022年12月15日,習近平總書記在中央經濟工作會議上發表《當前經濟工作的幾個重大問題》重要講話,其中提到,“要壓實省級政府防範化解隱性債務主體責任,加大存量隱性債務處置力度,優化債務期限結構,降低利息負擔,穩步推進地方政府隱性債務和法定債務合併監管,堅決遏制增量、化解存量”。近年來各地市隱性債務化解成效顯著,北京市、廣東省等地已完成全域無隱性債務試點任務要求,其他各省市也在積極推進隱債的化解工作。然而,在疫情超預期擾動、2022年財政吃緊的背景下,不少地市也出現了財政收支矛盾突出、化債壓力大等系列問題,地方債務化解存在一定困難。考慮到化債主體責任雖在省級政府,但其實際操作與債務化解問題在於市級與區縣級政府,因此本文手動扒取了183份市級預算報吿,並總結出了各地市政府的化債細節,供投資者參考。

1.1 多個地級市完成全部化債任務,25個地級市化債表現突出

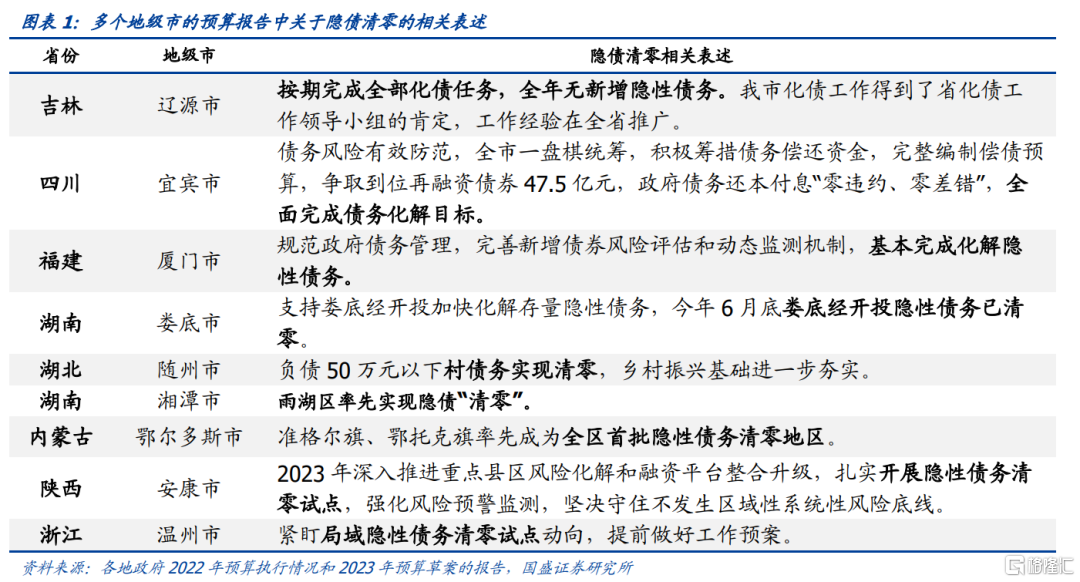

多個地級市完成全部化債任務。除了已完成全域無隱債試點任務的省與直轄市外,吉林遼源、四川宜賓已實現隱債清零,福建廈門基本完成清零,湖南婁底經開投以及湖南隨州、湖北婁底、內蒙古部分地區也實現隱債清零。此外,陝西安康與浙江温州分別展開了隱性債務清零時點工作。

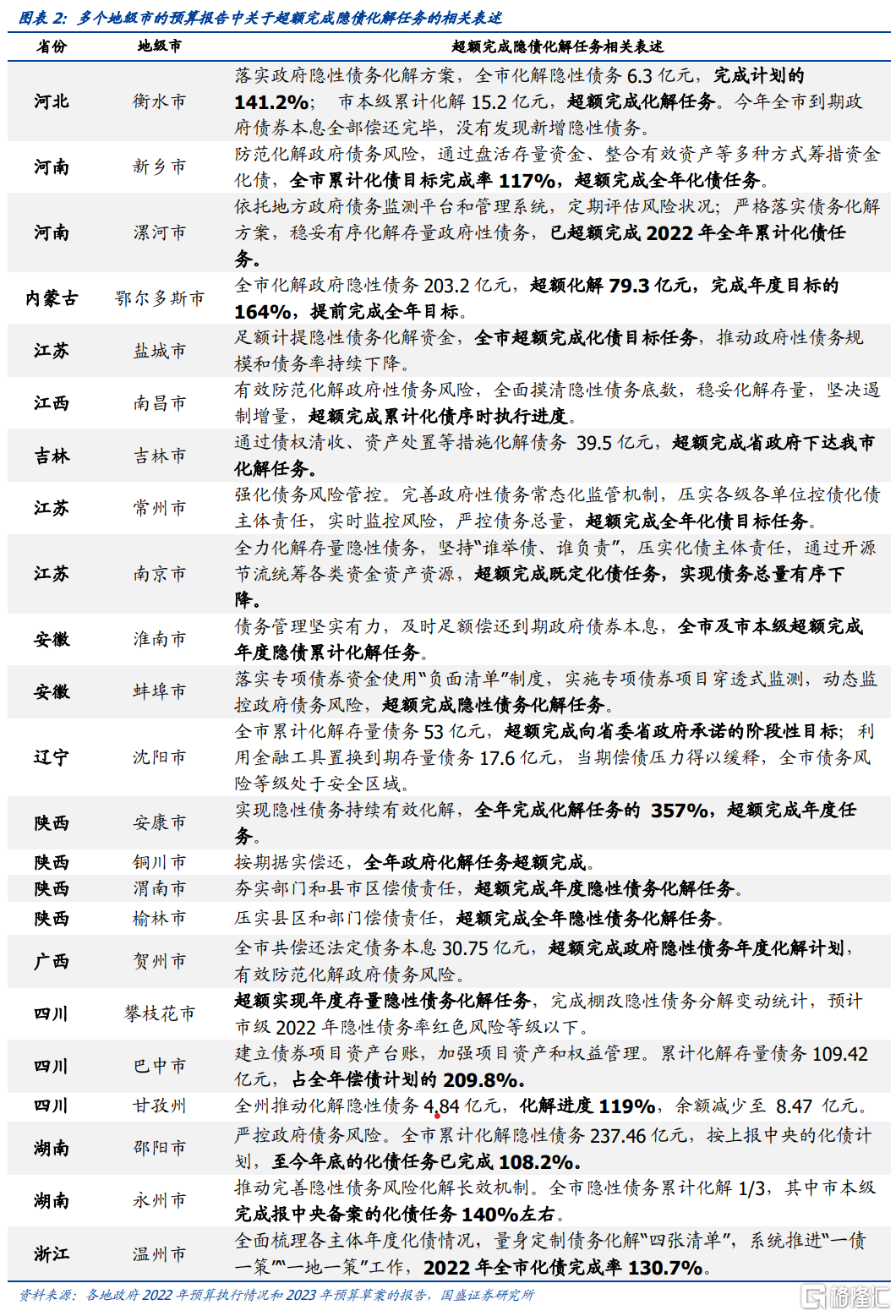

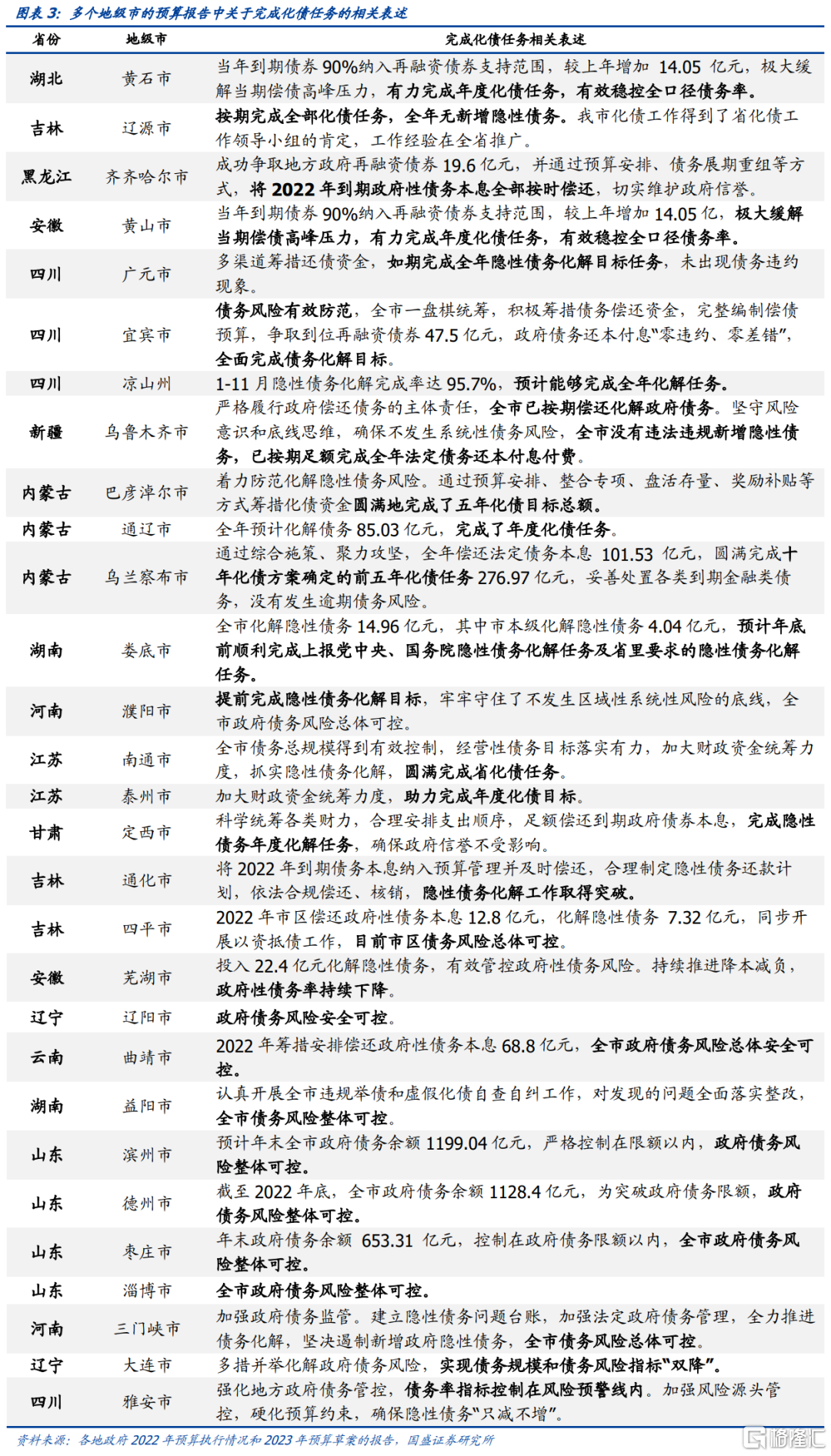

25個地級市化債表現突出。河北衡水、河南漯河、內蒙古鄂爾多斯、遼寧瀋陽、江蘇鹽城、江西南昌、吉林吉林、江蘇常州、江蘇南京、安徽淮南、安徽蚌埠、河南新鄉、陝西安康、陝西銅川、陝西渭南、陝西榆林、廣西賀州、四川攀枝花等18個地市提及“超額完成隱債化解任務”。其中,陝西安康、四川巴中、內蒙古鄂爾多斯、河北衡水、湖南永州、浙江温州、四川甘孜、河南新鄉、湖南邵陽均提及當年完成化債比例,分別為當年總任務量的357%、210%、164%、141%、140%、131%、119%、117%、108%。除此之外,湖北黃石、吉林遼源、黑龍江齊齊哈爾、安徽黃山、四川廣元、四川宜賓、四川涼山州、新疆烏魯木齊等16個地市提及“有力完成年度化債任務”等相關表述。此外,內蒙古巴彥淖爾市提及圓滿完成五年化債目標總額,吉林通化在化債報吿裏提及隱債化解工作實現突破,其餘多地也紛紛表示全市債務風險可控、債務指標有所下降等。

多個地級市實現隱債風險顏色降檔。安徽淮南、四川攀枝花、四川巴中、安徽馬鞍山、內蒙古伊金霍洛旗、康巴什區多個區縣、貴州貞豐縣等地市提及隱債風險“脱紅”,四川巴中市本級、黑龍江綏化市提及風險等級由“橙色”降為“黃色”,其餘多個地級市提及2022年風險等級保持“橙色”、“黃色”或“綠色”。

在提及化債成果的同時,本次預算報吿中也提到了較多隱債化解的困難、政府總債務的償還壓力等相關陳述。15個地級市提及償債進入“高峯期”,隱債化解任務艱鉅;超過60個地級市提及當前政府債務還本付息、化債風險的壓力較大,甚至有升高趨勢,其中河南焦作提及其個別縣(市、區)債務風險進入高風險等級,黑龍江雞西地方政府債務率逼近警戒線。河北滄州、湖北株洲等地市提及政府債務存在結構性問題。總的來看,政府化債壓力增大,與2022年疫情反覆、地產持續低迷所導致的財政收支缺口加大息息相關。

1.2 隱債化解手段多樣化

在總結了183份預算報吿後,我們將報吿中所提及的隱債化解手段分為三類:債務置換(重組)類、資產處置類、資金統籌類。

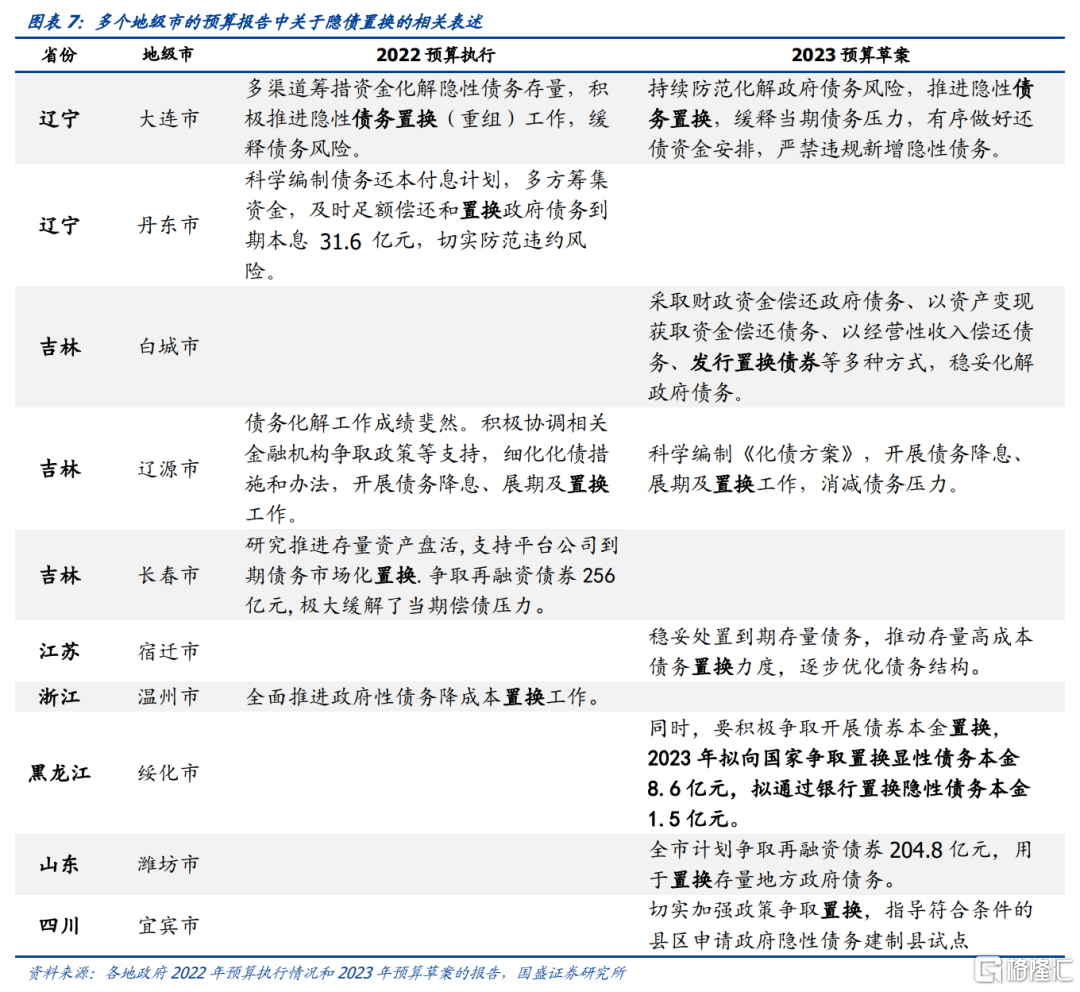

債務置換(重組)類化債手段主要有兩種,分別是債務置換與債務重組。針對前者,預算報吿中至少有10個地級市提及隱債置換相關陳述。例如,遼寧大連在2022預算執行與2023預算草案中均提及“積極推進債務置換工作”。而針對後者,有吉林遼源、內蒙古呼和浩特等11個地級市提及了開展債務展期工作的相關陳述,通過展期降息來降低債務風險。例如,吉林遼源在2022預算執行與2023預算草案中均提及“開展債務降息、展期及置換工作”。

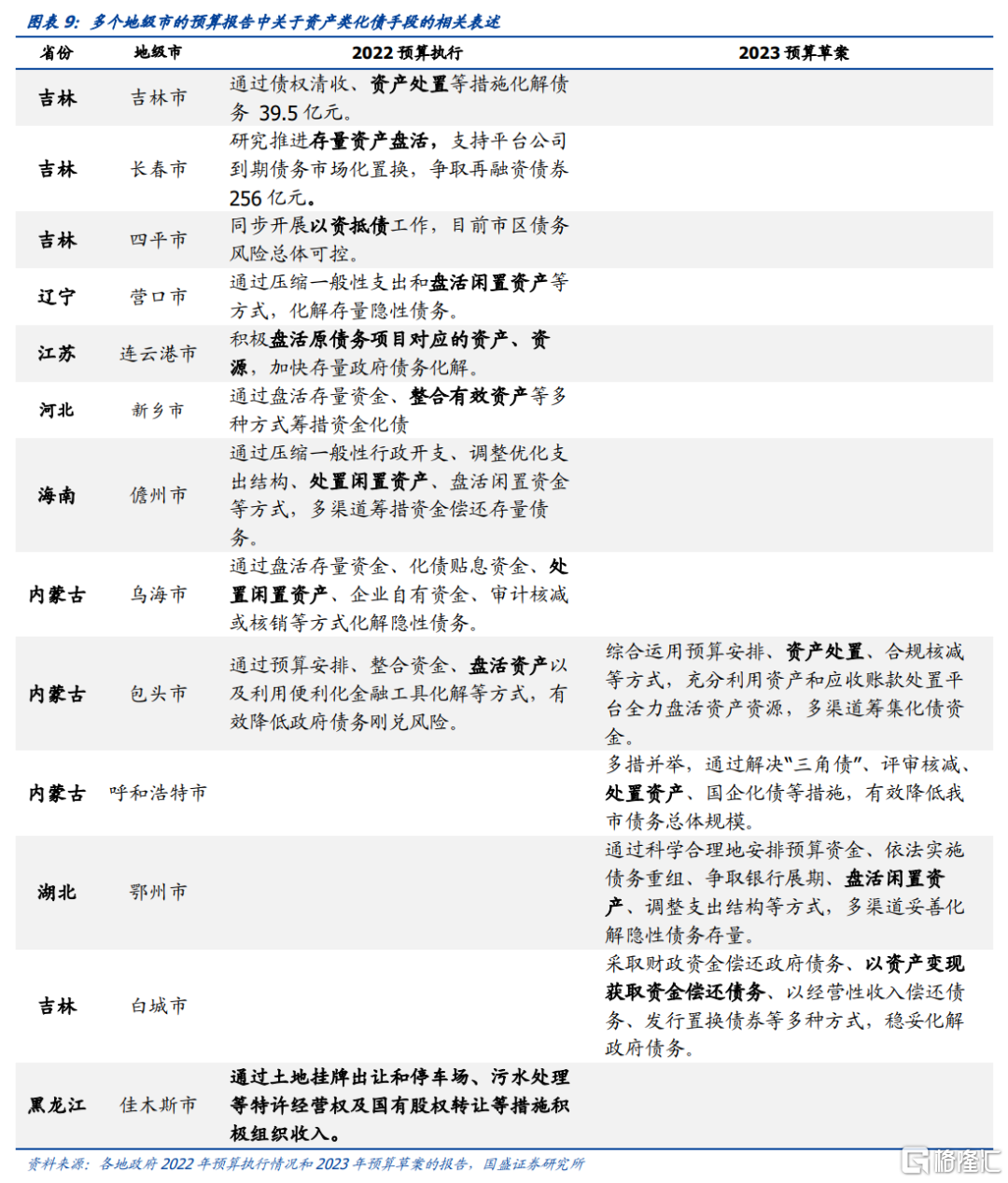

資產處置類化債手段主要有兩種:一是直接處置存量、閒置資產,以資產變現獲得資金實現償債;二是盤活存量資產,常見的方式包括無償劃轉優質股權和集團重組等。在本次統計的報吿中,至少有吉林吉林、遼寧營口、黑龍江佳木斯等13個地級市提及了相關表述。例如,內蒙古包頭在2022年預算執行中提及其通過盤活資產等方式以有效降低政府債務風險,而在2023年預算草案中提及要通過資產處置等方法,多渠道妥善化解隱性債務存量。

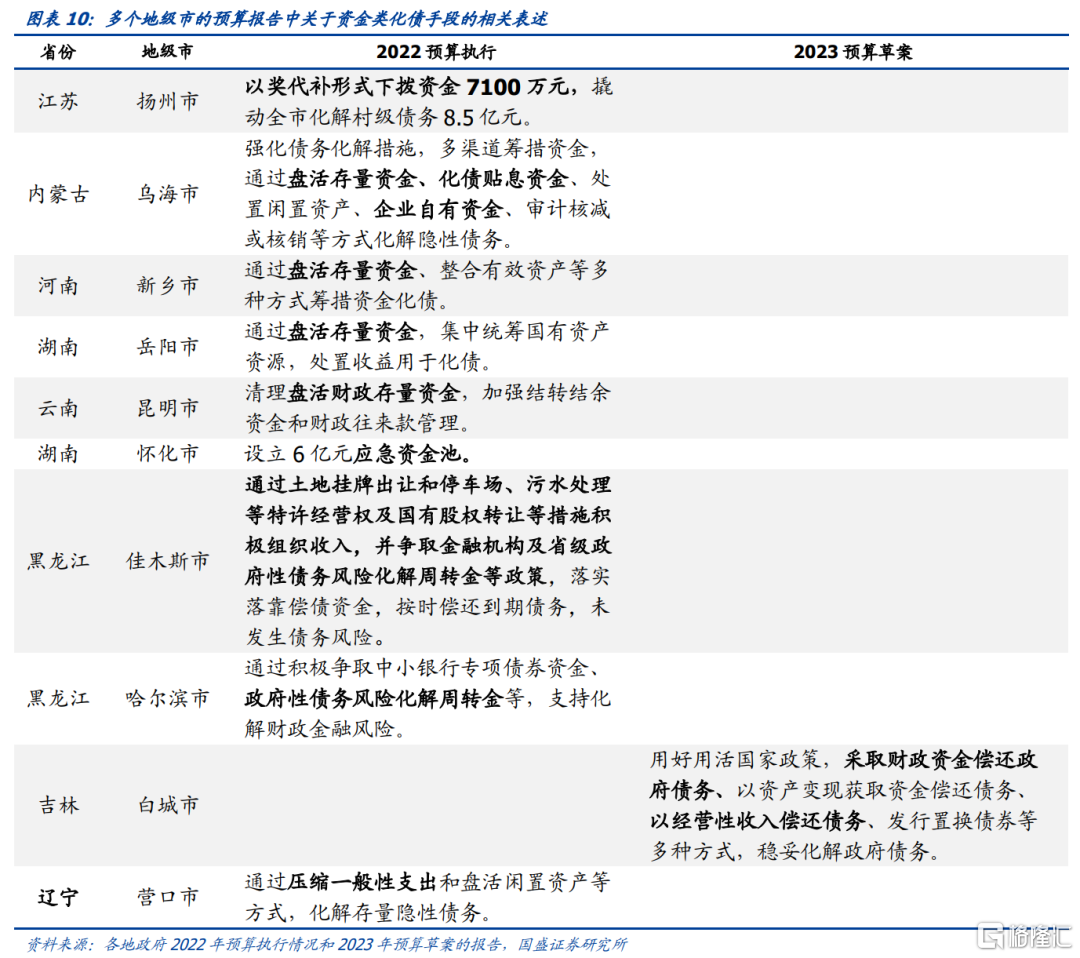

資金統籌類化債手段相對較為豐富,包括:以獎代補撥資金,盤活存量資金,建立應急資金池,經營性收入償還債務,以及壓縮一般性支出等。在本次統計的報吿中,至少有江蘇揚州、內蒙古烏海、河南新鄉等9個地級市提及了相關表述。例如,江蘇揚州在2022年以獎代補形式下撥資金7100萬元,化解了8.5億元的村級債務;湖南懷化在2022年針對政府債務按照“誰負債、誰償還”“誰使用、誰償還”“統一管理、規範使用”原則設立了6億元應急資金池。

2、穩步推進融資平台公司優化升級,緩釋債務風險

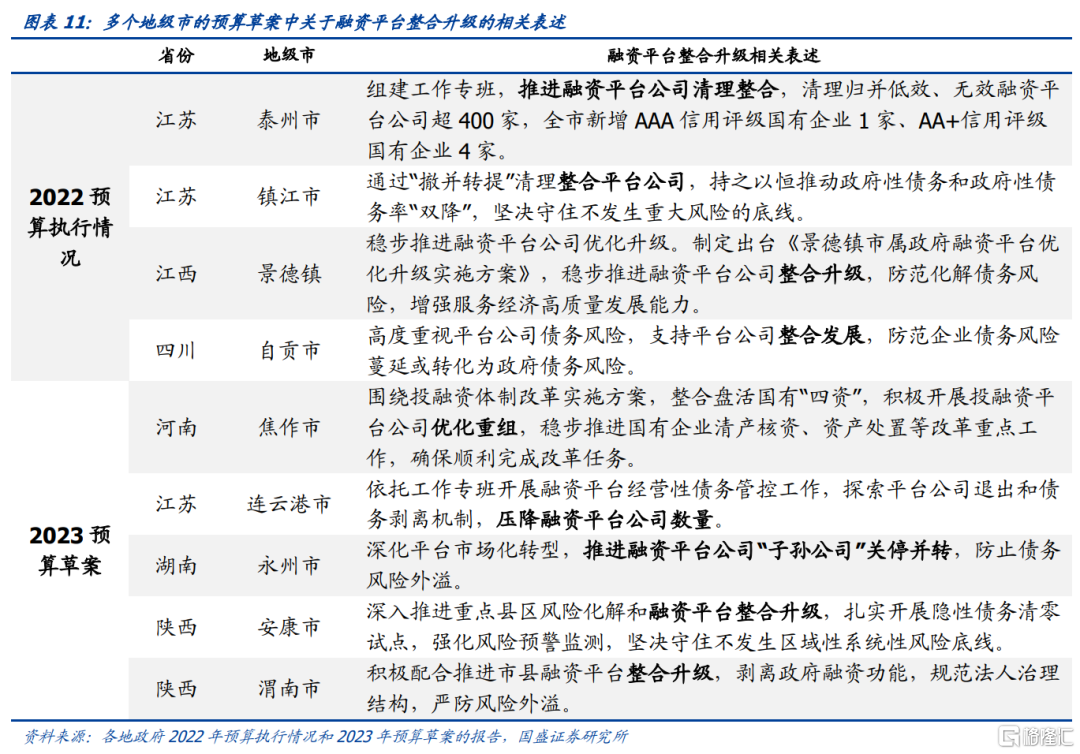

9個地級市提及“融資平台整合升級”相關陳述,其中,江蘇泰州、江蘇鎮江、江蘇景德鎮、四川自貢等4個地級市2022年進行了城投整合發展,河南焦作、江蘇連雲港、湖南永州、陝西安康、陝西渭南計劃將在2023年進一步開展城投整合,實現地方融資平台減量增質。而作為化解隱債的重要方式之一,城投整合升級將有利於該地級市城投整體信用主題水平提升與信用利差收窄,未來可加強對相關地級市及其城投的關注。

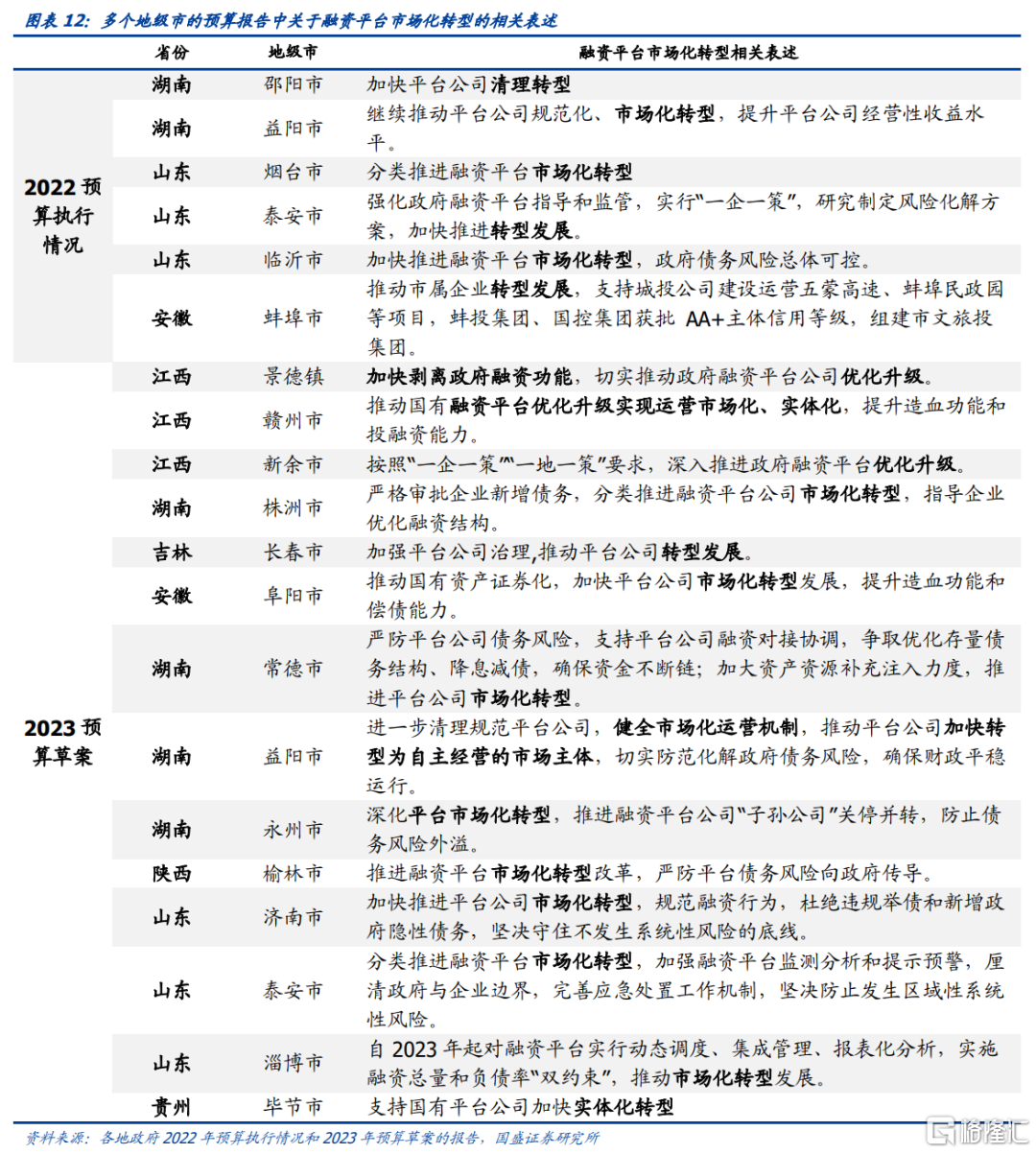

20個地級市提及融資平台市場化轉型,其中,2022年預算執行報吿中提及市場化轉型的地級市較少,僅湖南紹陽、湖南益陽、山東煙台、山東泰安、山東臨沂與安徽蚌埠,2023年將推進城投轉型的地級市有大幅增加,包括江西景德鎮、湖南株洲、吉林長春等14個地級市。其中,山東淄博預算報吿提及“自2023年起對融資平台實行動態調度、集成管理、報表化分析”,對市場化轉型的具體措施進行了適當描述。

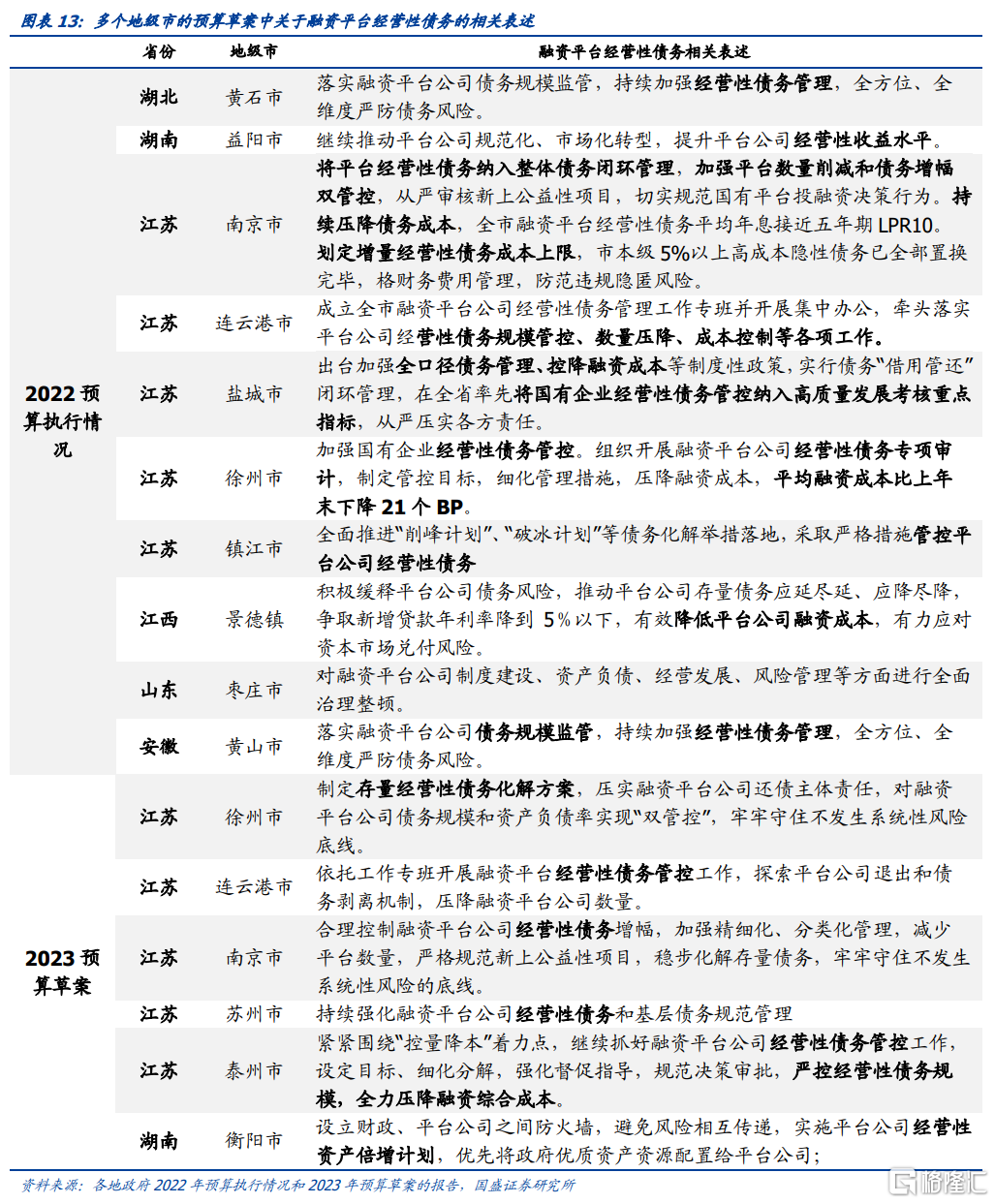

16個地級市提及“加強經營性債務管理”相關陳述。將具有相對穩定現金流的隱性債務轉化為城投公司的經營性債務是重要的化債手段之一,但合規轉化後也仍需加強對應經營性債務的管理。在合理控制經營性成本上限、提升經營性收入水平後,將進一步推動城投公司未來市場化轉型。

3、堵“暗道”,修“明渠”,完善專項債“借、用、管、還”全流程管理

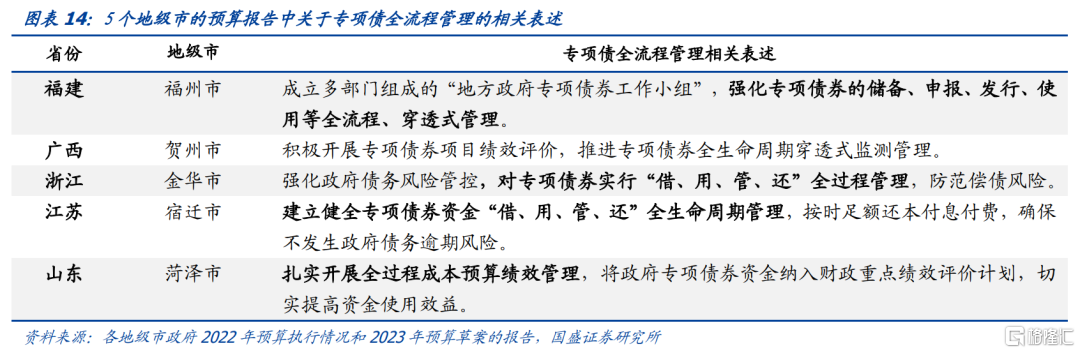

多個地級市2022年預算執行情況中提及專項債“借、用、管、還”齊全流程管理。專項債作為重要的表內債務來源,雖然起到了規範政府舉債通道、遏止表外隱債新增的作用,但由政府性基金收支缺口擴大所帶來的償付壓力也勢必需要政府部門更加關注其內在債務風險。而“借、用、管、還”作為專項債的四大核心環節,其運行機制的規範與全流程穿透式監管將對債務風險的控制和化解起到奠基作用。

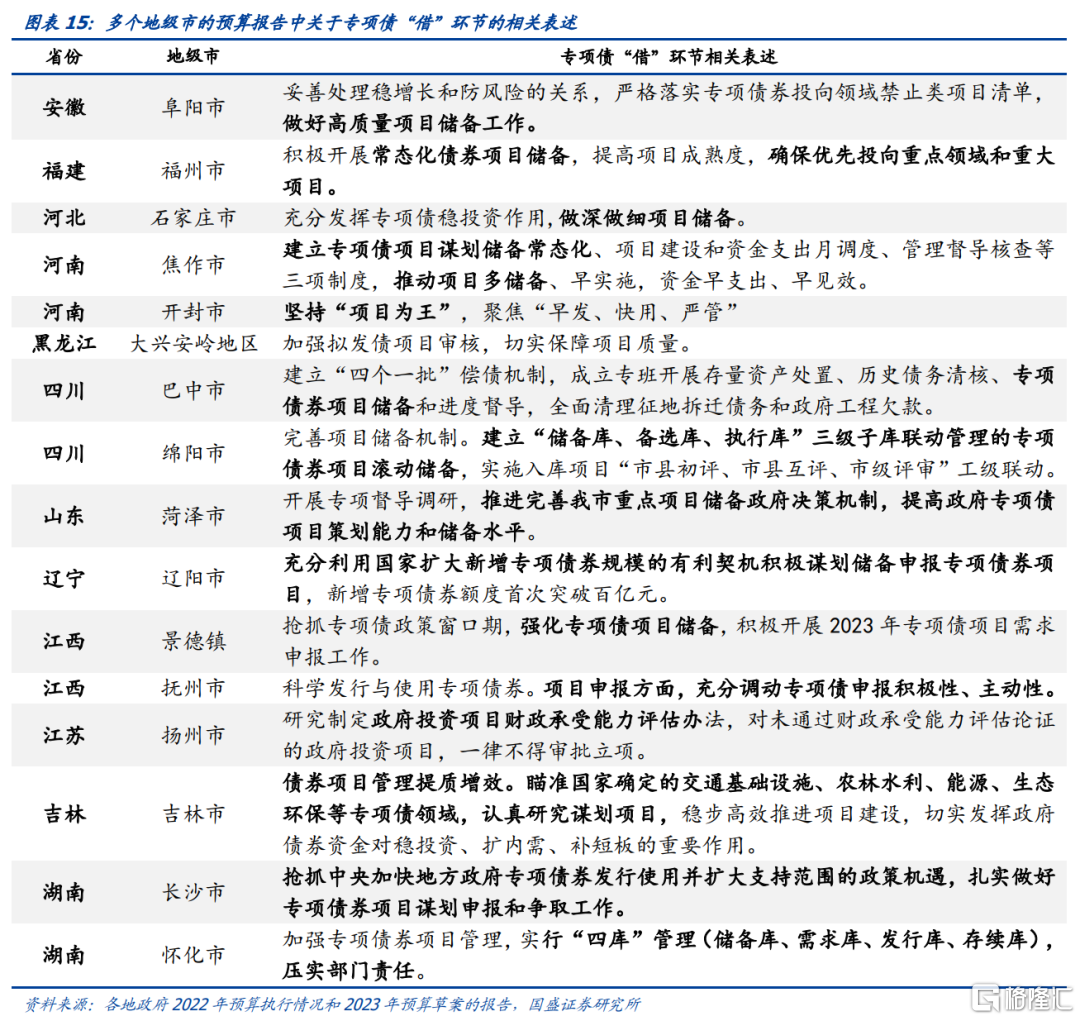

具體來看,針對“借”環節,多個地級市均提及強化專項債項目儲備。安徽阜陽、福建福州、河北石家莊、河南焦作等16個地級市均在預算執行情況中提及了“做好高質量專項債儲備”相關表述。項目儲備作為專項債發行、償還的基礎環節,儲備庫中項目的質量、數量將極大程度影響到專項債後續項目收益回籠、財政壓力與表內債務償還風險。因此,針對專項債“借”環節,既要抓住專項債項目支持範圍擴大的政策機遇,爭取更多項目機會,也要提高項目儲備質量,在事前及時做好財政能力評估工作。

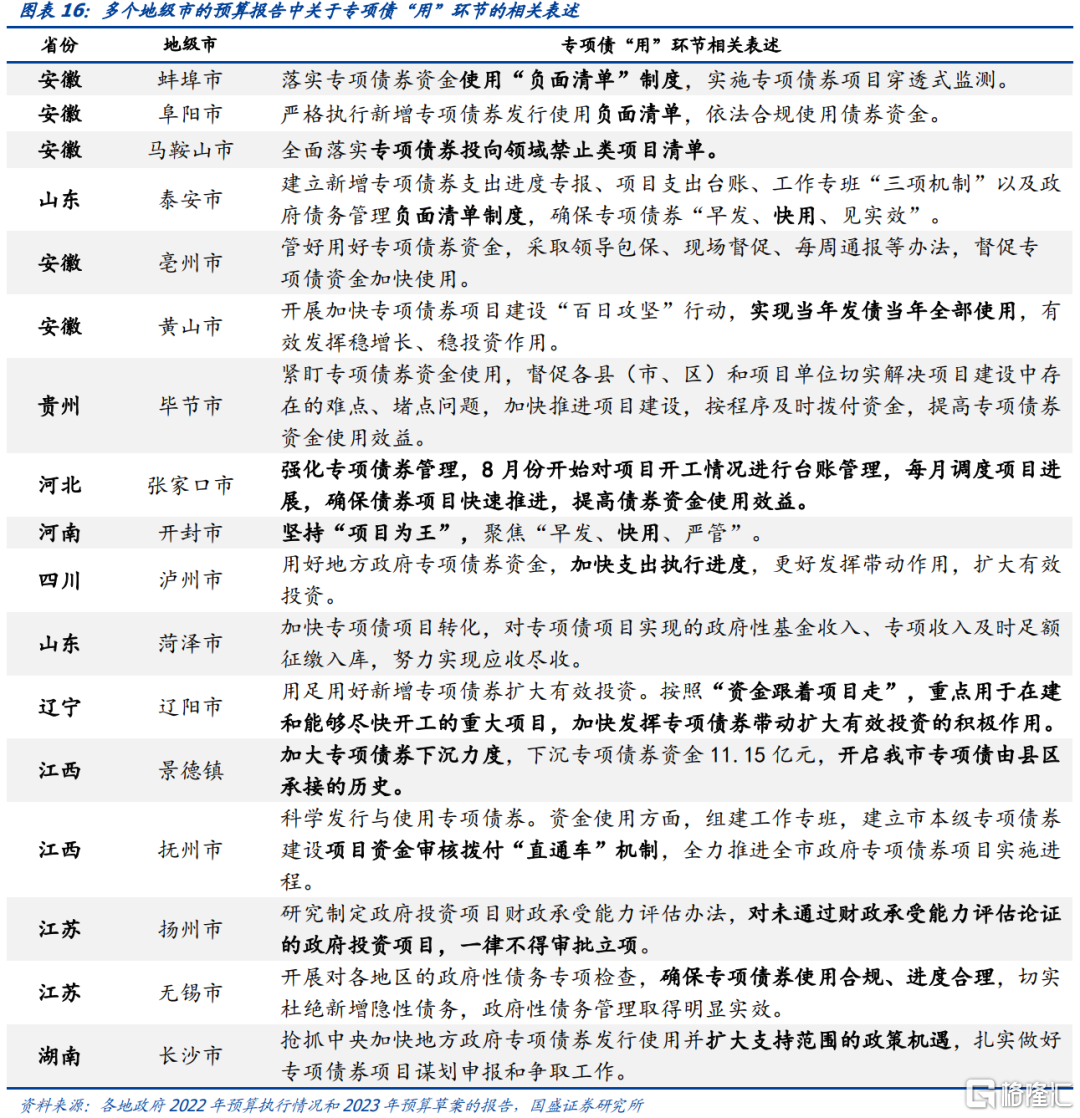

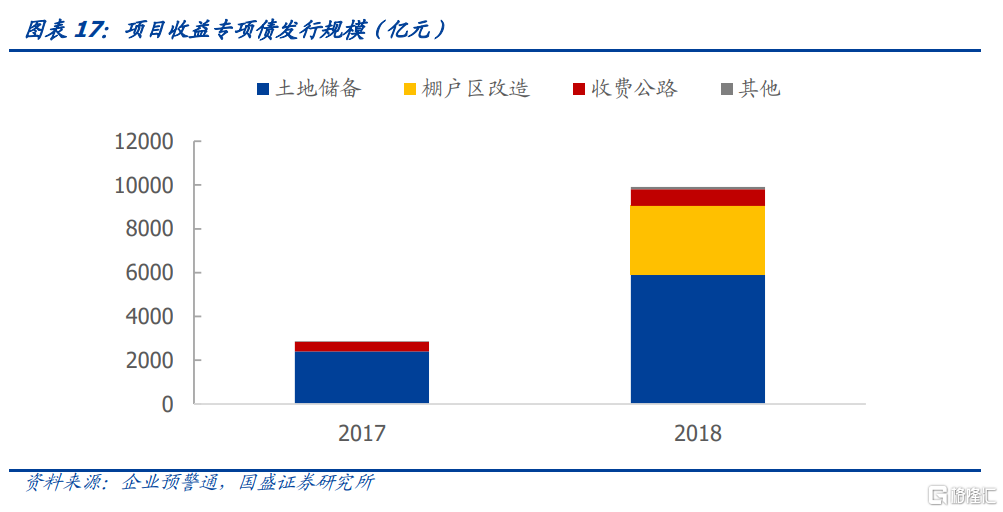

針對“用”環節,多個地級市提及“落實負面清單制度”、“資金跟着項目走”、“加快支出進度”。安徽蚌埠、阜陽、馬鞍山與山東泰安等地級市提及“落實負面清單制度”相關表述,旨在強調專項債資金使用的安全性。遼寧遼陽、河南開封等地級市提及“資金跟着項目走”相關表述,以及多個地級提及“加快支出進度”,説明各地政府更加重視資金使用效益而非資金本身。自2017年我國推出項目收益專項債後,其規模快速增長,而各地政府更加強調“資金跟着項目走”,預示着項目收益專項債將在未來成為新增專項債的主力,對於化解財政、償債壓力也存在積極意義。

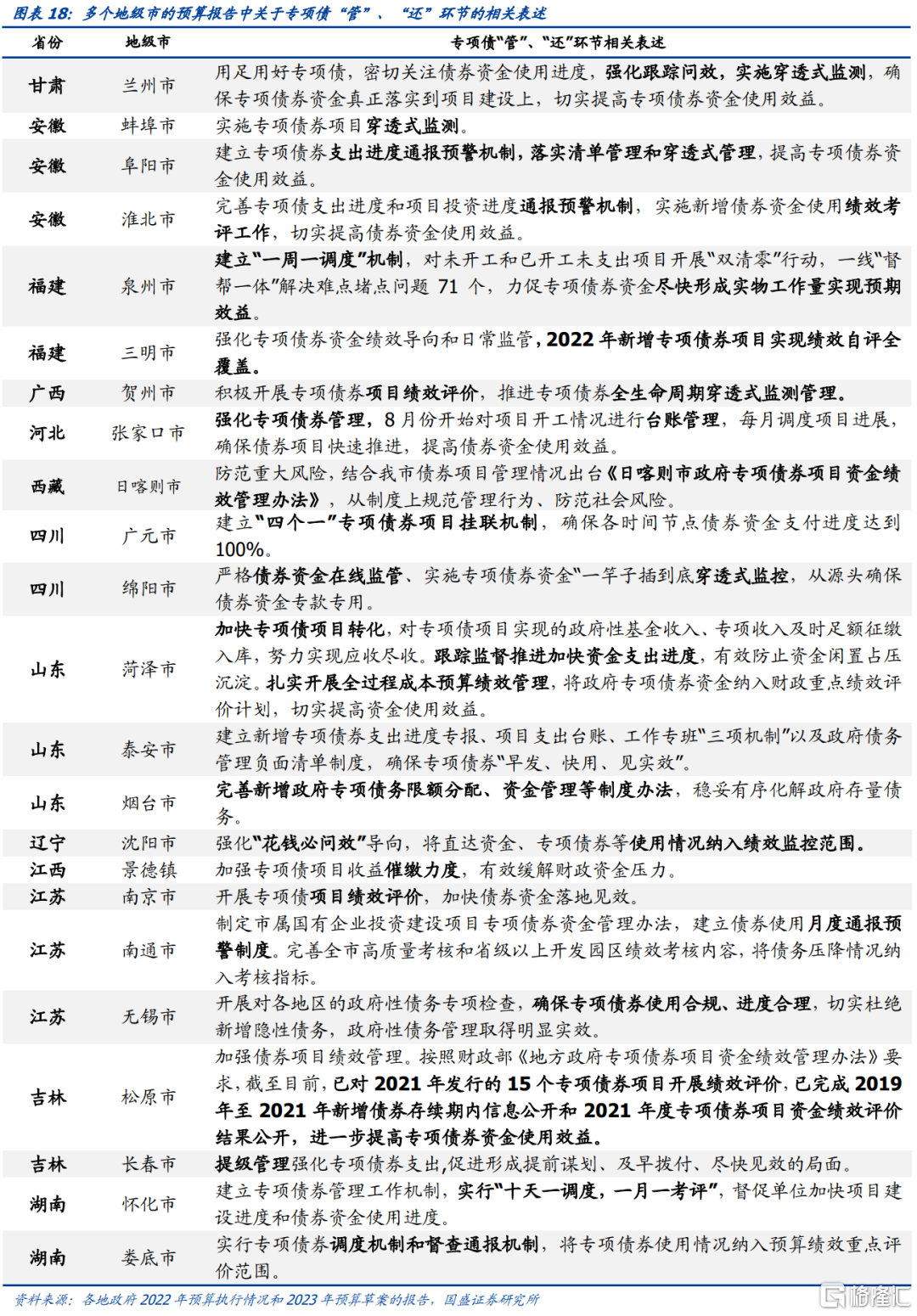

針對“管”環節,多個地級市提及“實施穿透式監測”、“完善支出進度預警機制”、“開展項目績效評價”。甘肅蘭州、安徽蚌埠、安徽阜陽、廣西賀州、四川綿陽等地政府建立穿透式的專項債項目清單與資金監管機制,確保轉款專用,促進資金形成實物工作量,發揮專項債“四兩撥千斤”的作用。

針對“還”環節,該環節的相關表述相對較少,僅江西景德鎮與山東菏澤分別提及“加強專項債項目收益催繳力度”、“加快專項債項目轉化,對專項債項目實現的政府性基金收入、專項收入及時足額徵繳入庫,努力實現應收盡收”,説明當前專項債項目為兼顧公益性,收益性較低。通過進一步強化優質項目儲備、加快項目支出效率、完善穿透式監管等措施,未來有望改變這一局面。

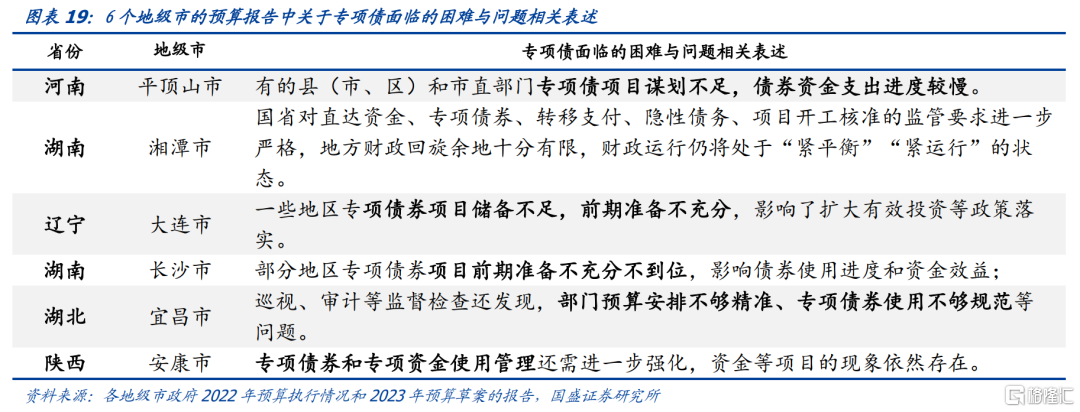

河南平頂山、湖南湘潭、遼寧大連、湖南長沙、湖北宜昌、陝西安康等地也針對專項債生命週期各環節提出了當前所面的問題與困難,包括項目前期準備與儲備不足、支出進度較慢、專項債使用不夠規範等。

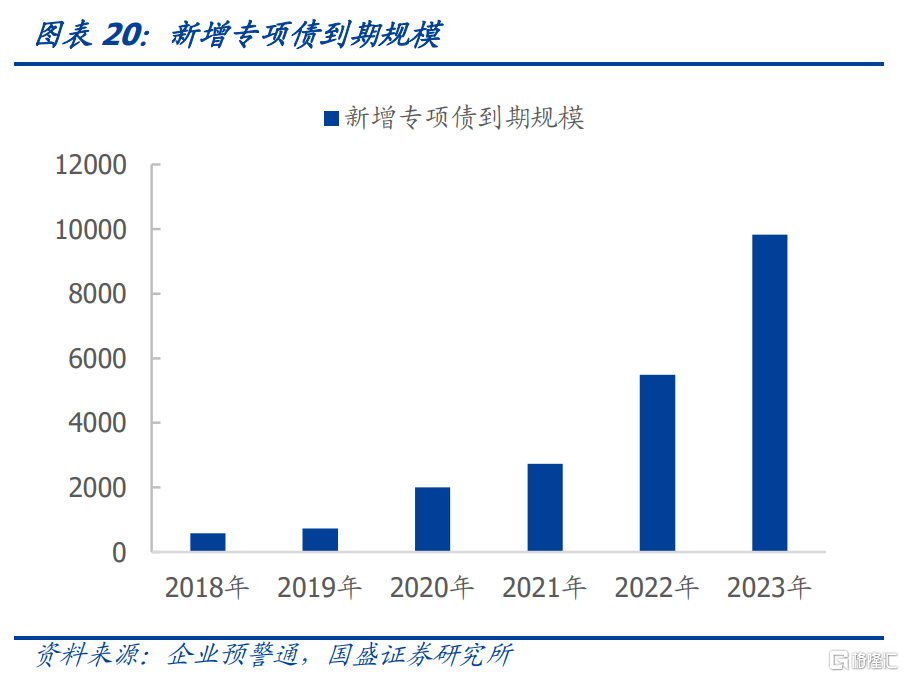

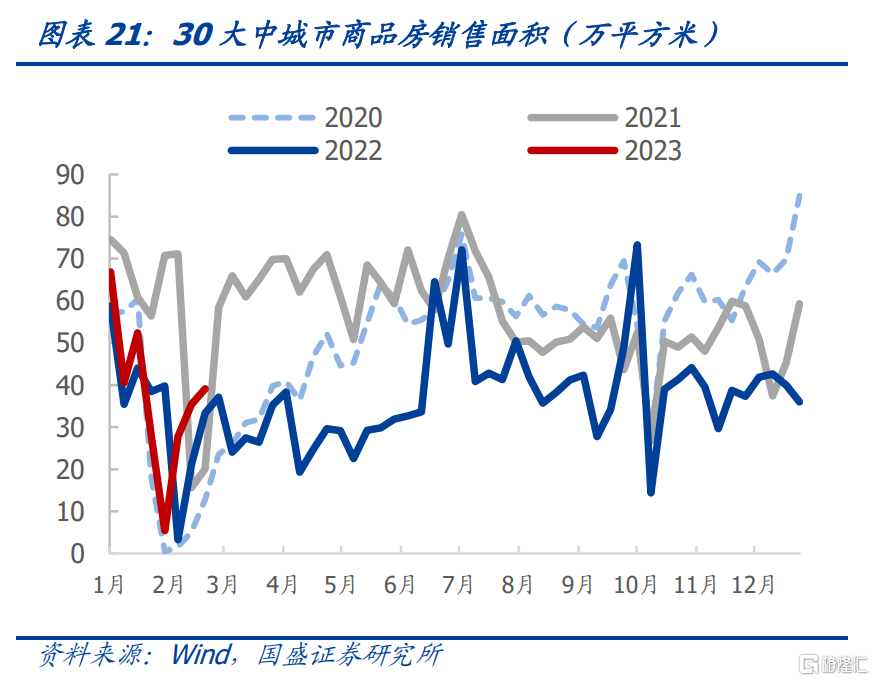

2023年專項債迎來集中到期,表內債務償付風險上升。從新增專項債到期規模角度看,2023年新增專項債到期規模達9821.55億元,2021/2022/2023年增速分別為26.6%/50.2%/44.1%,增幅顯著,主要系自2017年財政部印發《財政部關於試點發展項目收益與融資自求平衡的地方政府專項債券品種的通知》後,項目收益債開始大規模發行,2018年發行的新增專項債中大部分為5年期債券,2023年將迎來項目收益專項債集中到期兑付潮。然而,受疫情、地產行業低迷等因素影響,2022年賣地收入較少,政府性基金收入收支缺口增大,導致政府專項債償付壓力上升。從當前30大中城市商品房銷售面積數據看,2023年年初地產有回暖趨勢,但回暖速度較慢,未來專項債償債風險是否改善仍需關注地產支持政策與需求復甦情況。

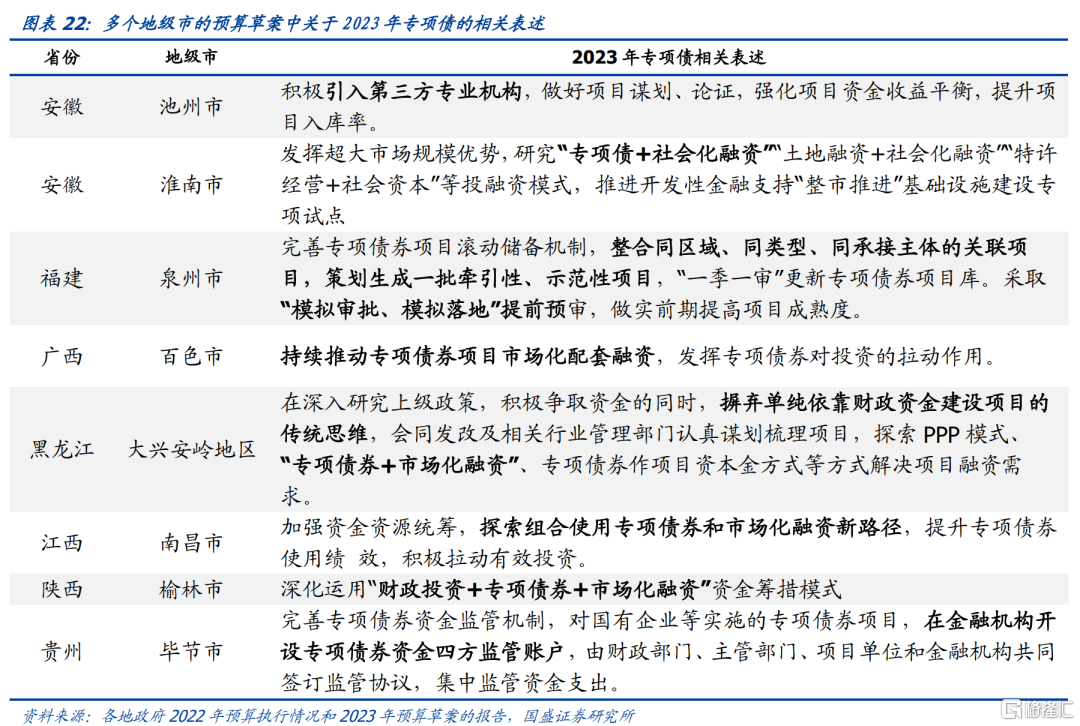

針對即將到來的專項債償付壓力,除了進一步完善上述“借、用、管、還”全流程管理措施,各地政府還提出了其他創新辦法。安徽池州將在專項債項目入庫階段積極引入第三方機構,提升項目申報質量;安徽淮南、廣西百色、黑龍江大興安嶺地區、江西南昌、陝西榆林等地市提及推進“專項債券+市場化融資”投融資模式,充分利用社會資本提高社會投資效率;貴州畢節將進一步完善專項債資金監管機制,設置由財政部門、主管部門、項目單位和金融機構共同組成的資金四方監管賬户。預計以上創新辦法將進一步改善當地專項債運行效率,提升當地政府信用水平。

風險提示

相關表述統計存在遺漏:預算報吿中的表述在統計過程中可能存在遺漏。

地方財力下滑:地方政府財政緊張,債務壓力加大。

注:本文節選自國盛證券研究所於2023年3月8日發佈的《藏在183個地市預算報吿裏的化債細節》

報吿分析師:楊業偉 S0680520050001;趙增輝 S0680522070005

More Content