引入:從東風汽車推出“史上最強購車補貼”促銷,時間過去了一週。

在這一週裏,不斷有新的對手被捲入大促行列,無論新舊勢力,補貼力度和花樣越來越誇張,甚至讓整個促銷似乎都開始充斥了一股悲壯的味道。

儘管這種烈度的價格戰來得猝不及防,也觸目驚心,但它其實可以説是個從一開始就早已被註定的結局。

很多人也低估了這次價格戰對中國汽車行業的影響,它對已穩固多年的汽車價格體系將造成極其劇烈的衝擊,很多產業、企業都要面臨一場巨大的挑戰。

猝不及防的行業大洗牌,已經來了!

01

全面之戰

截至目前,短短1周時間,加入各種大促的品牌車企已經超過30多家。

從合資車,到自主燃油車,再到新能源車,從中檔車,到低高檔車,幾乎包括了在國內銷售的所有車企。

甚至很多之前完全不愁賣的新能源車系也都不得不加入進來。

從補貼和優惠力度看,正如之前東風汽車那樣,降幅最大的是近兩年銷量不斷陷入崩塌的合資燃油車品牌,其次是自主燃油車品牌,然後是原本利潤就很薄沒有多少優惠空間的新能源車。

很多燃油車,折扣打到了7折,甚至更多。

當然,不少高端豪車級別的優惠也有十幾萬起步,只是相對原價降幅不如前者。

但無論哪一種,這種級別的促銷,基本上很多車企都會很難逃出賣一輛虧一輛的虧損局面。

我們之前也説過,對於這場有燃油車掀起的大戰,圈內笑説是經營得要死不活的燃油車企業的一次反擊,甚至是合資車掀桌子。

那為什麼説這是一個無人能倖免的全面戰爭呢?

因為它對中國原本汽車行業的價格體系,造成前所未有的重大沖擊。

而且這絕不是一時半就會能修復的。

這麼多年來,汽車ABCD等級區別的不僅是車輛的長寬物理外觀,還是價格體系的低中高端分層。

很多廠商在設計生產的時候就默許了什麼等級大概對應什麼配置以及價格。

但現在,B級的車賣到了A級的價格。

那原本A級的價格怎麼辦?

同樣,原本C級的車跟B級原本可能配置相差不大,但現在B級向下邁了一大步,C級更加沒有性價比,怎麼辦?

還有,原本同等級別,同類配置的車,A車企大降價,B車企敢不跟嗎?

就好比一個路口,大家都在堵車,前面有人走了一截,後面的車必然會跟上,你自己如果不跟快一點,必定很快就會有車別過來竄到你前面,讓你乾瞪眼。

很顯然,這將會是一個汽車行業誰也不能逃避的全面戰爭,即使是3月大促結束,後面很難能停下來。

因為,擺在他們面前的,還有供需失衡,以及消費力缺失的嚴重問題。

國內的汽車市場一直是買方市場,別看有些新能源車系經常都要排隊等提車,但總體是供遠大於求的。同時汽車作為耐用品,一般買了5-8年輕易不換車。

更重要的是,這一次的大促導火索之一,比國五標準要嚴格30%以上的國六B標準倒計時窗口。

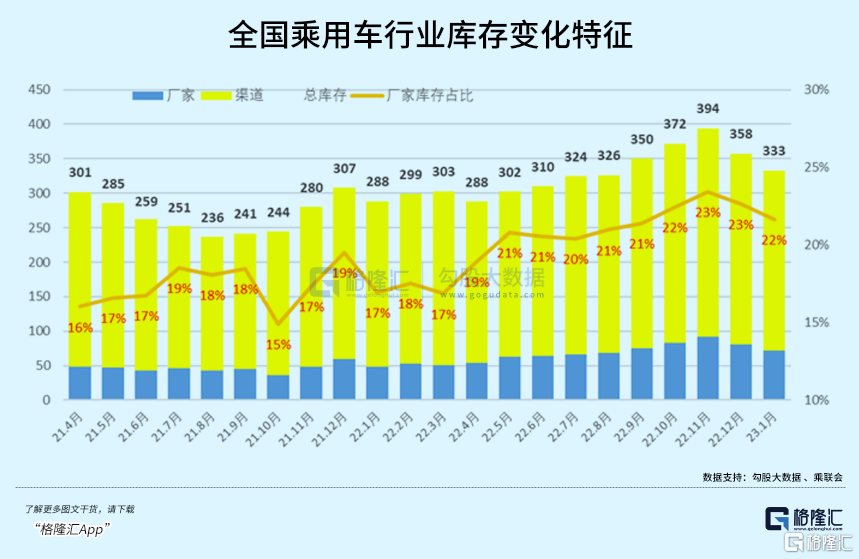

而截至1月末,國內廠家和經銷商庫存降到333萬台,庫存天數至少64天,其中絕大部分都擠壓在了經銷商端,這其中,有多少是非國六B標準的我們不知道,但可想比例不會低。

其中最慘的是合資品牌,經銷商綜合庫存係數為1.8,環比上升68.2%,同比上升23.3%,庫存深度超過了兩個半月的品牌有路虎、捷豹、東風本田、一汽大眾。

而在2月份,全國的汽車產銷量中,又多出了幾十萬輛。

1-2月份,全國乘用車庫存預警指數繼續在高位,尤其市場佔比最大的自主品牌,環比上月提升了10.4個百分點。

這無不説明,汽車的庫存壓力,真的不小。

而國六標準在7月1日就要實行了,窗口期只剩下4個月。

但另一方面,現在經濟還需要繼續提振,目前原本消費者兜裏也沒多少個,消費也是有心無力。

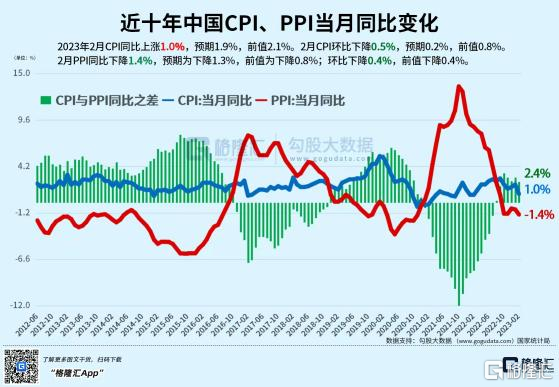

看看我們的CPI,2月只有1%,對比西方動不動6個點往上的通脹,我們的消費慾望差別也真的很大。

所以國內的汽車的存量競爭,烈度可想而知。

02

全面之戰早已註定的結局

為什麼説這次價格戰是一個早已被註定的結果?

很簡單,兩條線。

一是新舊能源利用體系切換的時代要求。

各國政府都在相繼出台停產燃油車的政策,不能跟上新能源步伐的車企終將被淘汰。

全球多國禁售燃油車的時刻從2025年將開始集體進入窗口期,留下來給傳統燃油車企轉型時間原本越來越少。

在我國,除了海南,其他省份地區沒有明確禁售燃油車時間,但在逐步限制燃油車方面的政策力度不小,出了部分地區限牌,還有更嚴格的尾氣排放標準。

這一次的大促導火索之一的國六B標準倒計時窗口。

而過去三年,在全球疫情蔓延,地緣局勢加劇的大背景下,車企的經營又遭到巨大沖擊,汽車需求也受到嚴重影響,部分品牌被淘汰無可避免。

再加上,歐美上百年的汽車工業,本土的普及率已經飽和,品牌也早已走向全球,但在當前的地緣局勢變化下,全球的市場蛋糕又受影響。

那麼,燃油車的衰退命運,已屬必然。

即使是在汽車普及率還有很大提升空間的我國,近幾年汽車銷量也出現明顯放緩,只是在新能源車井噴的勢頭下讓人覺得沒什麼問題。

另一條是國產新能源車崛起。

新能源車的滲透率從幾個點到3成以上,僅用了小几年的時間。

這個時間,對新能源車來説可以做出很多事情,推出很多新的車型。

但對燃油車企來説,這個時間還不足以能夠做出足夠的應對反應。

畢竟這是一個新舊技術體系的變化,遠不是造“1個鐵皮箱+四個輪子”那麼簡單。

所以,政策限制、供應過剩、需求不足的大環境下,燃油車只能淪為處處被動,處處捱打的局面。

其實,拋開政策因素不同,燃油車和新能源車之間都勢必有一戰。

新能源車從興起的那一刻起,一上來就是各種卷,卷性能,卷車駕駛體驗,卷外觀配飾,以及最重要的卷價格,天生就是好鬥的新生派。

相對來説,傳統燃油車更像是不思進取吃老本的老地主。

一邊是老態龍鍾反應遲鈍又尾大不掉的燃油車。

一邊是積極進取行動敏捷又輕鬆上陣的新能源。

這還怎麼競爭?

不過,對於燃油車的命運,我們可以感到唏噓,但其實也不必要覺得什麼恐慌,新舊替換,適者生存本就是市場競爭環境良心循環的表現。

甚至,我們或許還應該感謝,感謝燃油車曾經所作的貢獻,感謝競爭,如果沒有燃油車的這一波決絕的大降價衝擊,我們買車可能不會有那麼便宜了。

但另一方面,儘管我國的汽車滲透率潛力還有很大,但這幾年的總銷量也看到了,當前的汽車市場依然是存量博弈。

新能源車的井噴式放量,只是以取代燃油車為代價,總體市場的增量空間並沒有顯著增加。

我們也要思考,現在的新能源車陣營,真的需要那麼品牌勢力嗎?

畢竟同屬各種高科技集合體,有高技術門檻,但又是低頻的耐用品,這樣的屬性,天然不會可能長期有大量的競爭者存活下來,即使有,二八兩級化的馬太效應也會極其明顯。

好比手機產業。

那麼未來淘汰掉燃油車的新能源車,會不會也像現在的手機產業一樣,競爭到最後,只留下少數真正能打的品牌。

這個結果,或許也是個必然。

如果那樣,存活下來的那一批會是誰?被淘汰的的那一批,又該何去何從?

可以預見,無論以後這種局勢如何演變,這一次汽車業的全面之戰,都必將被濃墨重彩地載入中國汽車銷售史冊,被作為未來行業反思一個非常重要的教材。

03

潘多拉魔盒被打開

這一波激烈的價格大戰,必將引起一連串非常重大的影響。

而且如同打開潘多拉魔盒,再也難合上了。

除了價格體系的重構,還有加速行業的大洗牌。

且不説這樣的價格戰,地方財政的補貼力度也很大,而且其他行業看到汽車給這麼大的補貼會怎麼想。

單説車企這塊,本來絕大部分的車企利潤就很薄,一台再補貼幾萬,絕對要傷筋動骨。

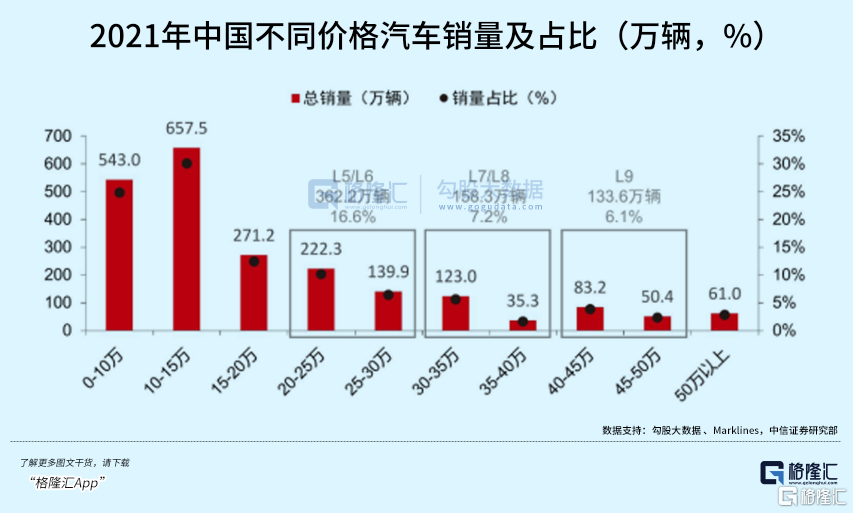

在國內,約40%的汽車價格不到10萬,70%的汽車價格在20萬以下,絕大多數在這個位置的品牌車要麼淨利潤率只有幾個點,要麼長期處於虧損狀態。

尤其中低檔的車,基本是貼着成本價在賣,那麼被迫大降價,誰能扛得住?又有幾個能跟價格跳下來的B級車競爭?

更嚴重的,經過這樣一搞,消費者的胃口就吊起來,就很容易形成印象,以後就要錨定5萬就能買A級,12萬就能拿B級車,二十多萬就能開BBA。

再多,就要等等了。

那以後沒有這樣的補貼了,車企如何説服消費者接受回原來的價位?

等等黨,就是這樣被慣起來的。

另一方面,這一輪價格戰下來,二手車市場怎麼辦?

原本大家都認為燃油車保值,但現在這樣搞,誰還信?

其實這兩年二手車價格就不斷走低,同樣也積壓海了量的之前高價接手的二手車。

現在,這些二手車庫存怎麼辦?

很多前一兩個月才買的車主,怎麼辦?

而以後,企業想要維護品牌溢價,只會更難,可能只能像手機那樣,走性價比路線了。

除非能做到像蘋果那樣技術創新獨步天下,得到用户的認可。

但,誰又能做到呢?

More Content