2022年,情況似乎並沒有市場預期的那麼悲觀----雖説去年整體處於充滿不確定性的市場環境中,但依然不乏企業“報喜”,並收穫市場的“信任票”,有的甚至創下多項上市以來的最佳記錄。汽車金融圈中的“優等生”--易鑫集團(2858.HK,以下簡稱“易鑫”)就是其中之一。

盈利創上市以來最佳,首次派息彰顯公司信心

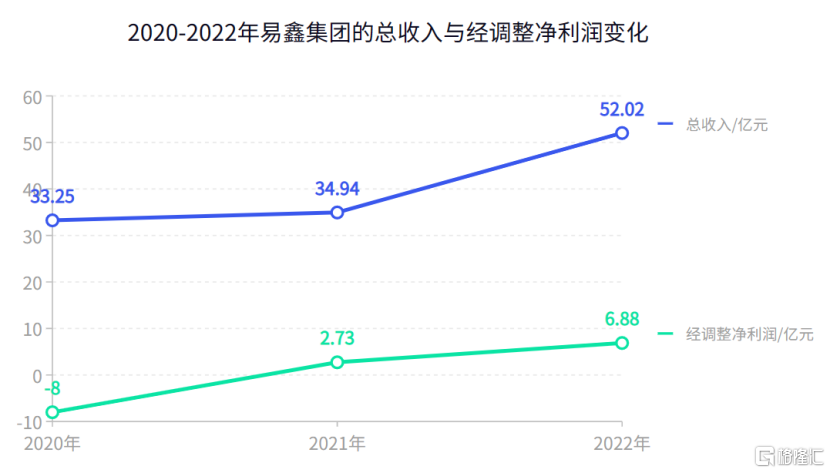

據公司公佈的最新財報顯示,易鑫於2022年實現總收入52.02億元(人民幣,單位下同),同比增長49%;其中交易平台業務收入約39.84億元,同比增加73%;同期實現淨利和經調整淨利分別為3.71億元、6.88億元,同比增幅分別為11.81倍、1.52倍,利潤額度均創上市以來最佳表現。

在去年利潤大幅增長基礎上,易鑫計劃啟動上市以來首次派息,以回饋股東。公吿顯示,公司建議派付股息3.25港仙/股,包括末期股息1.95港仙/股(佔報吿期EPS約30%),以及特別股息1.30港仙/股。

易鑫作為第三方汽車金融的頭部平台,經歷了經濟環境與疫情的多重考驗,此次能夠派息,自然驗證了易鑫穩健增長的韌性,也反映出公司對自身業務長期向好發展的信心。

易鑫自2018年起戰略性側重發展貸款促成業務,助貸業務規模一路飆升,現已成為公司增收的核心引擎。財報顯示,公司於2022年貸款促成服務收入31.54億元,同比增長62%。

如今看來,易鑫的這條路着實走對了,而且正越走越穩----收入規模重回增長軌道,同時經營質量也呈持續改善趨勢。

儘管這幾年受調整和反覆不定的疫情持續影響,毛利率和淨利率有所波動,但2020年起均呈企穩回升態勢。其中,毛利率從2020年的47%回升至2022年的56%。

(數據來源:易鑫集團2020-2022年度業績報吿;格隆匯制)

另外,公司的資產質量也有一定改善跡象。財報顯示,公司90天以上逾期率從2021年12月31日的1.95%降至2022年12月31日的1.92%;180天以上逾期率也由1.64%下降至1.49%。

易鑫方面表示,這得益於公司採取了更為審慎的風控措施。考慮到2022年宏觀經濟環境的不確定性,易鑫主動收緊了客户審批標準,並基於海量客户數據開發出決策引擎,對客户還款行為進行自動分析和預警措施;還根據預期信用損失模型增加撥備以應付可預見的市場波動。

二手車開得“穩”,新能源車跑得“快”

多年來,易鑫基於汽車金融交易基本盤,積極推動轉型發展和對於成長性賽道的佈局,業務結構不斷演化,目前已形成以二手車和新車業務為增長基礎,以新能源車和金融科技為“兩翼”的多元化經營格局。

1) 二手車融資業務逆勢穩增長,與新車實現業績共驅

目前,易鑫的主要增量來源於萬億級別的二手車市場。

財報顯示,2022全年易鑫實現融資交易量55.6萬筆,同比增長5%,融資交易總額530億元,同比增長18%。其中,2022年易鑫二手車融資交易量為29.1萬輛,同比增長23%,在融資交易總量中的佔比已達52%。

這就意味着,易鑫已形成新車和二手車均衡發展的格局。而且二手車近三年展現出高增態勢,年均複合增速高達48%,遠超同期全國二手車大市。經過多年持續增長驗證,易鑫的二手車業務逐漸穩固,已與新車並駕齊驅。

從行業面看,儘管去年二手車流通市場迎來重大政策機遇,但客觀上仍面臨諸多挑戰,導致整體銷量出現一定程度的下滑。但易鑫“不降反升”,顯示出其在二手車金融市場作為頭部平台的韌性以及競爭力。

那為何易鑫看重二手車業務?國泰君安非銀團隊發佈報吿指出,二手車信貸客户更為下沉,風控能力要求更高,競爭對手較少,因此業務前端定價更高,資金成本接近的情況下,利潤率更高。

一方面是對利潤的追求,另一面是核心競爭力要展現的訴求。易鑫的“想法”就是做難而正確的事情。

由於長期深耕下沉市場,易鑫已建立起龐大的渠道網絡,並擁有一支線下服務團隊。如此廣的服務覆蓋範圍,足以讓業務觸達更多的消費人羣。目前,易鑫擁有4000+地面服務人員服務於全國3.6萬+家門店,在低線城市佈局尤為廣泛。

寬門易進,所以人多,窄門人少,所以“永生”。易鑫二手車業務逆勢增長的背後,還有賴於其核心的風控優勢。毫無疑問,互聯網基因與長期聚焦於汽車金融服務市場積累的市場經驗,也使得易鑫的風控能力得以持續檢驗及不斷強化。

對此,浙商證券認為,二手車難定價且經銷商欺詐風險高,主流金融機構較少參與。而相比區域性農商行和小貸公司這類參與主體,易鑫具有明顯的合規風控及全國化佈局優勢,有望藉助整合進一步提升二手車金融服務市場份額。

2) 新能源車融資業務維持高增,投資+合作“雙輪”驅動產業鏈佈局完善

新能源車是易鑫的又一增長曲線,隨着近年公司大力推進佈局,正處於快速放量階段。

財報顯示,公司於2022積極拓展與零跑、奇瑞新能源、比亞迪等更多國產新能源汽車品牌的合作關係,並於期內實現新能源汽車融資交易量同比增長153%至約3.5萬輛。

在筆者看來,儘管國內新能源車行業競爭日趨激烈,且面臨補貼退坡壓力,但易鑫依託下沉市場的渠道和服務優勢,以及大力開拓與主流自主品牌合作的策略,預計將為公司未來業績的持續增長注入增量。

根據羅蘭貝格報吿預測,到2025年,國內新能源乘用車銷量將佔乘用車總銷量的46%。新能源車對低線城市和農村市場消費者的吸引力也將越來越大,而易鑫在該類市場優勢明顯,拓展新能源車業務仍有龐大潛力。

除了與主機廠展開合作之外,易鑫也緊跟汽車產業發展趨勢,通過戰略合作及股權投資等方式,將業務延伸至產業鏈上下游,從而開拓更多商機。例如,BaaS(電池即服務)、自動駕駛等領域、智能交通、車隊管理、MaaS(移動即服務)等領域。

以BaaS為例,公司方面認為,該市場目前是一個藍海市場,未來有望成長為市值萬億元的板塊。易鑫可利用傳統線下銷售的效率,並通過多種商業模式探索該領域的商機,包括但不限於電池租賃、電池置換、電池梯次利用等,從而豐富公司多元化資產。此外,在自動駕駛領域,公司現已投資了一家通過“車-路-雲”一體化提供自動駕駛解決方案的高科技企業。

綜上,2022年車市遭遇較大風險和挑戰,但易鑫在逆勢中取得這一佳績---二手車融資交易穩定增長,新能源車融資交易維持高增長態勢,實屬難得,展現出頭部企業的Alpha屬性。

金融科技“才”露尖尖角,未來重塑定價模型可期

基於“Tech+Fin”戰略的推進,易鑫在金融科技方面也正大展拳腳。

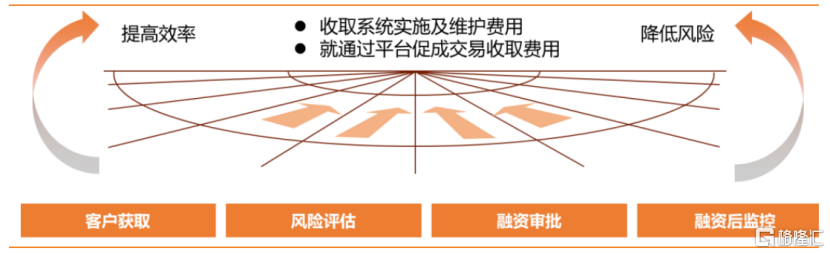

格隆匯發現,金融科技是易鑫賦能汽車產業鏈的抓手,也是其未來實現輕資產化的現實路線。雖然易鑫開展該項業務時間不久,但是成長很快,且後勁十足。

據瞭解,多年來深耕的“Tech+Fin”戰略,形成了易鑫以數據驅動業務發展,以技術賦能生態建設的核心業務邏輯。公司基於交易數據積累的汽車融資經驗和不斷優化的風空體系,探索SaaS服務業務,將內部開發的系統及產品商業化,為汽車融資產業鏈中的各方,包括主機廠、經銷商、金融機構及第三方科技公司提供技術應用和技術賦能的業務解決方案,助力合作伙伴拓展業務、提高效率並降低風險。

圖:易鑫集團SaaS業務邏輯

(來源:天風證券)

公開數據顯示,易鑫合作的機構客户數從去年上半年末不到20家,到年底已增近40家,全年實現收入1.22億元。2023年易鑫SaaS業務的目標瞄準了基於金融科技平台實現超過100億元的融資額。

從提升自身業務經營效率和質量,再到賦能汽車行業---目前易鑫已完成了金融

科技的初步商業化,這不僅是易鑫風控能力的體現,也將為其未來打開增長新空

間。

天風證券在研報中指出,易鑫探索SaaS服務以擴大業務規模,未來有望成為業績新增長點,驅動公司股價迎來“戴維斯雙擊”。

在筆者看來,常規汽車金融業務自營或助貸模式,都需承擔信用風險,但金融科技業務為去擔保模式,不承擔任何兜底責任,經營風險往往相對更低,且利潤率高。預期未來一旦規模打開,易鑫迎來重新定價也是很有可能的。

結語

總之,在去年十分複雜和波動的市場環境下,易鑫交出了這樣一份不俗的答卷,並非偶然,可見其戰略調整及多年來的努力是卓有成效的。

如今,易鑫已構建起多元化經營格局,且經營質量與未來成長性兼顧,體現出戰略規劃完備性和執行力的高效性。

復甦是今年的最大共識,而且隨着最新出爐的PMI等宏觀數據超預期,產需兩端回暖明顯,市場信心大幅提振,加之政策面加大促進經濟恢復、促消費的聲音頻出,包括穩定汽車等大宗消費,有利於車市加速回暖,這對於易鑫繼續向好無疑是更為有利的環境。

迴歸資本市場來看,據富途統計顯示,截至3月6日收盤價計,易鑫的股價自去年11月1日以來已上升95.16%。在“深蹲”之後,後市能否再度“起跳”?以最新的經營質地、業務格局和發展趨向來看,仍是可以期待的。

More Content