本文來自格隆匯專欄:李美岑投資策略,作者:李美岑、 王亦奕

核心觀點

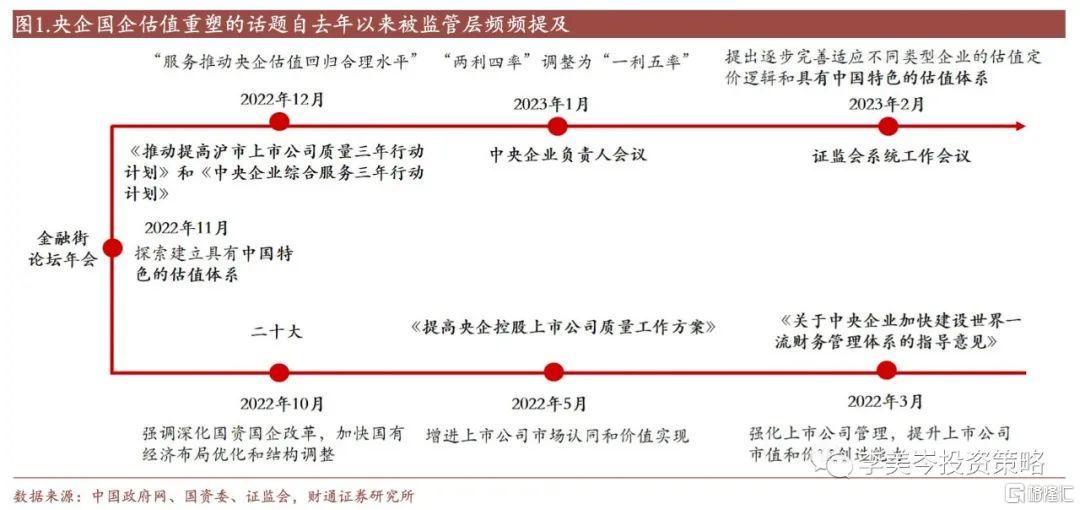

劍指世界一流企業,打造現代化產業鏈是新一階段國企改革的核心任務,也是實現“中國特色估值體系”的重要方式之一。1月5日,國資委在中央企業負責人會議中特別強調“打造現代產業鏈鏈長,開拓新領域、新賽道,壯大戰略新興產業,在建設現代化產業體系上發揮領頭羊作用”。此外,今年以來短短2個月時間內,國資委重要會議四次提到“國有經濟佈局優化和結構調整”。新一輪國企改革階段中,央企國企將帶頭承擔大企業的現代化產業鏈“鏈長”的角色,“中國優勢資產”有望實現估值重塑。

專業化重組將成為2023年國企改革主線。2015年至2017年是第一輪央企重組高峯期,在此期間也出現波瀾壯闊的國企改革行情,央企重組指數的最高收益率接近2.5倍,相對於全A和滬深300的超額收益也最高分別達到30%和80%。2021年以來,央企專業化重組速度加快,新一輪央企改革轉向“產業鏈專業化重組”,6起央企合併事件中有5起為專業化重組,改革邏輯轉變明顯、央企改革加速。在政策利好背景下,新一輪央企重組行情值得關注。

央企重組行情在歷史上看都有不錯的超額收益,同時行情節奏也較為容易把握。我們覆盤了寶武鋼鐵、南北車以及中電科吸收合併普天集團3起較為典型的案例,重組行情持續時間在3-4個月左右。一般而言,合併公吿“官宣”對於股價有顯著的正面作用,合併完成則被視為行情的尾聲。從股價走勢來看,重組集團的核心上市平台往往超額收益最為顯著,例如寶武合併中,寶鋼股份和武鋼股份的升幅顯著高於其他集團相關平台。從持續時間和收益的角度來看,寶武鋼鐵合併歷時8個月,寶鋼股份較滬深300超額收益為37%。南北車合併歷時6個月,中國中車較滬深300超額收益為404%。普天併入中電科歷時6個月,電科網安較滬深300超額收益為204%。

從戰略性新興產業出發,關注6大方向重要產業鏈 “鏈長”上市平台。在探索建立具有中國特色的估值體系的背景下,國企改革將提高對資本市場的重視,這也是國企改革重要的新變化。例如針對央企上市公司,上交所提出三大舉措:提高央企上市的市場透明度、通過專業化整合打造一批旗艦型央企上市公司以及引導央企上市公司完善股權激勵、員工持股等資本工具。具體到關注領域,我們從戰略性新興產業出發,梳理出7大方向16條重要產業鏈,建議投資者關注相關產業鏈的央企上市公司:1)新興信息產業:信創、5G、網絡安全、智慧港航產業鏈;2)高端裝備製造業:數控機牀、C919大飛機、高鐵、高端農機;3)新材料:化工新材料、稀土;4)新能源:氫能源、國和一號、新型低碳冶金產業鏈;5)新能源汽車:新能源汽車產業鏈;6)生物產業:糧食安全、中藥。

風險提示:國企改革進展不及預期、宏觀經濟下行超預期、市場波動超預期、金融監管政策超預期收緊等。

正文

1. 打造現代化產業鏈有助於實現中國特色估值體系

央企國企帶頭承擔大企業的現代化產業鏈“鏈長”的角色,“中國優勢資產”有望實現估值重塑。2022年11月,易會滿主席在金融街年會首次提出“中國特色估值體系”。自去年年底以來,以國資為代表的優勢資產估值迴歸多次獲監管層支持。那麼如何實現國企央企的估值重塑?新型舉國體制下,央企國企將在“集中力量辦大事”模式中承擔更為核心的角色。結合二十大以來重要會議和文件表述,我們認為專業化重組的方式打造現代化產業鏈,不僅將成為新一階段國企改革的核心任務,也是實現“中國特色估值體系”的重要方式之一。而作為“鏈長”的央企國企也將實現價值重估。

央企重組整合將成為2023年的重頭戲。1月5日,國資委在中央企業負責人會議中特別強調“打造現代產業鏈鏈長,開拓新領域、新賽道,壯大戰略新興產業,在建設現代化產業體系上發揮領頭羊作用”。2月13日,國資委黨委召開擴大會議提出,“持續深化國資國企改革,加大科技創新工作力度,大力推進國有經濟佈局優化和結構調整”。這是今年以來國資委重要會議第四次提到“國有經濟佈局優化和結構調整”。

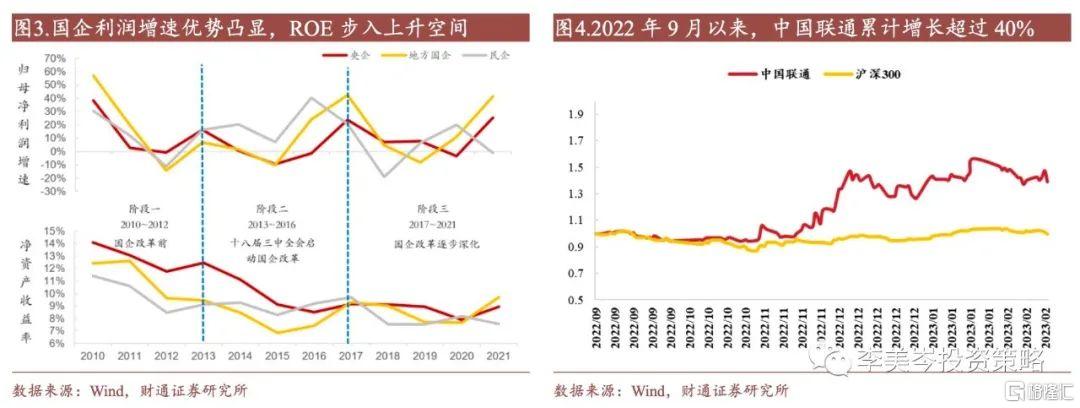

國企改革成效漸顯,雙重政策催化下,看好改革紅利釋放帶來的股價驅動。隨着國企改革逐步深化,國企利潤增速優勢凸顯,2017年反超民企實現領先。同時,經營效率明顯改善,國企ROE在改革持續深化背景下於2015年重回上行,並逐步進入上升空間。在建設中國特色估值體系的背景下,部分低估值優質國資已在政策催化下出現股價驅動。中國聯通為代表的電信運營商受益於國家雲建設和5G拓展等催化,自去年9月以來在市場環境整體走弱的背景下已實現近40%的累計升幅。

2. 專業化重組將成為2023年國企改革主線

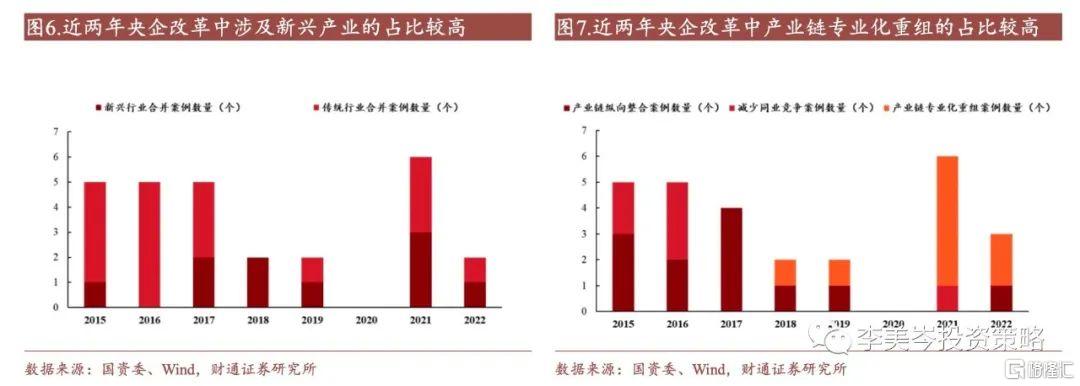

2015年至2017年是第一輪央企重組高峯期,在此期間也出現波瀾壯闊的國企改革行情,央企重組指數的最高收益率接近2.5倍。2014年底2015年年初,南北車合併成為第一輪央企重組高峯期的開端,此後3年內共發生14起大型央企合併案例,改革重點大多集中在鋼鐵、建材、地產以及公用事業等傳統領域,主要的目的在於減少同業競爭和產業鏈的縱向整合。改革加速的背景下,央企重組主題受到極高的市場關注度。以大央企重組指數為例,在2015年至2017年這一輪行情中最高收益率接近2.5倍,相對於全A和滬深300的超額收益也最高分別達到30%和80%。

2021年以來,央企專業化重組速度加快,國企改革“風再起”。2021年起新一輪央企改革將重點轉向“產業鏈專業化重組”,6起央企合併事件中有5起為專業化重組,改革邏輯轉變明顯、央企改革加速。代表案例有中國鋁業、中國五礦等。2022年,央企間大部分的重組、整合簽約都圍繞產業鏈的構建和完善。例如,寶武與中鋼的合併意在整合中鋼在產業鏈上游礦產開發、工程裝備、新材料等領域的優勢。在政策催化下,央企專業化重組行情值得期待。

3. 歷史上來看央企重組行情均有超額收益

央企重組行情在歷史上看都有不錯的超額收益,同時行情節奏也較為容易把握。我們覆盤了寶武鋼鐵、南北車以及中電科吸收合併普天集團3起較為典型的案例,重組行情持續時間在3-4個月左右。一般而言,合併公吿“官宣”對於股價有顯著的正面作用,合併完成則被視為行情尾聲。從股價走勢來看,重組集團的核心上市平台往往超額收益最為顯著,例如寶武合併中,寶鋼股份和武鋼股份的升幅顯著高於其他集團相關平台。

3.1. 寶武合併,寶鋼股份相對滬深300超額收益近40%

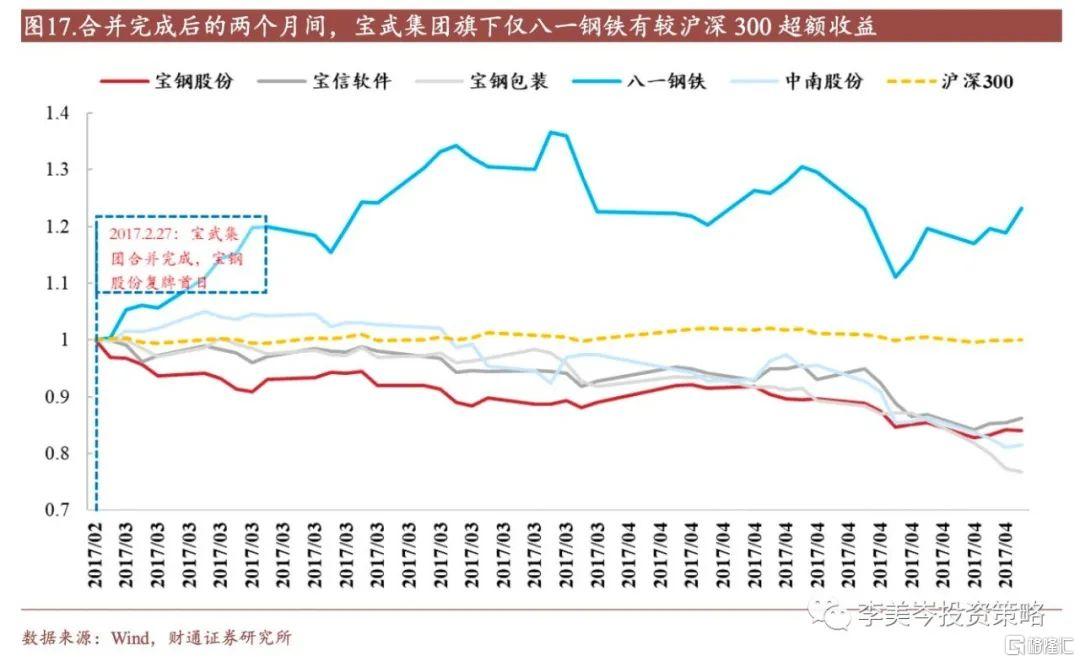

寶武重組行情中,寶鋼和武鋼股份作為集團直屬上市平台獲得了30%-40%的收益,且升幅要大於集團其他上市公司。市場對於“寶武合併”並未提前反應,公吿預案發布後股價才出現向上。在寶鋼武鋼停牌期間,寶鋼包裝、寶信軟件受益於合併行情率先上升。兩公司的區間升幅分別為24%、11%。但在寶鋼武鋼復牌後,寶鋼武鋼在合併行情中的上升幅度分別為49%、34%,超過集團其他上市公司在合併行情中的上升幅度。合併完成後,寶鋼復牌也基本為整個重組行情畫上句號。

3.1.1. 寶武合併歷時8個月,意在去除過剩產能

鋼鐵產能嚴重過剩導致寶鋼、武鋼深陷虧損泥潭,重組勢在必行。2015年,中國鋼鐵產業因鋼鐵產能嚴重過剩、市場需求下滑及價格低落等原因陷入低谷。武鋼股份資產負債率超過70%,2015年全年淨利潤虧損75.15億元,成為當年A股年度虧損額度最高的上市公司之一。寶鋼股份全年淨利10.13億元,創18年來新低,較上年下降82.5%。

合併後,寶武優勢互補,盈利能力提升,同時實現61.1億元成本消減。在汽車板產品方面,寶鋼股份2017年汽車板產量達1225萬噸,市佔率達到60%,總體銷售規模進入了全球前三。在物流方面,新增武漢青山生產基地後,產品調配得以更快速、更經濟,成本大幅消減。2017年,寶鋼股份歸母淨利潤達191億元,同比上升111%,同時全年實現成本削減61.1億元,超額完成年度目標。

3.1.2. 寶鋼和武鋼股份作為直屬上市平台領升行情,合併後行情吿一段落

階段1:市場對於寶武合併的傳聞並無提前反應

寶鋼總經理“換帥”武鋼,市場並未給予反應。2015年6月2日,原寶鋼股份總經理執掌武鋼集團,寶武合併傳聞期開啟。傳聞期內,寶鋼股份、武鋼股份、韶鋼松山及寶信軟件分別跑輸滬深300指數5、17、35、18個百分點,僅八一鋼鐵較滬深300實現4%的超額收益。

期間八一鋼鐵、韶鋼松山較為激烈的股價波動與寶鋼武鋼合併事件無關。彼時八一鋼鐵及韶鋼松山均因連續兩年虧損被冠以ST頭銜,兩公司於2016年1月29日雙雙停牌宣佈重大資產重組事項。八一鋼鐵計劃吸收合併寶鋼集團旗下部分天然氣業務,重組成功概率高、市場反應較為正面。韶鋼松山則面臨即將退市的局面,計劃出售全部鋼鐵業務,市場對重組不樂觀。

階段2:寶鋼、武鋼停牌期間,集團其他下屬上市平台均出現上升

合併行情開啟後,集團內上市子公司開啟上升行情。寶鋼、武鋼停牌後,寶信軟件、寶鋼包裝連續兩日升停,隨後兩股走勢分化。寶信軟件持續走高,於2016年7月22日到達寶鋼、武鋼停牌期間的最大升幅45%。寶鋼包裝轉頭向下,至8月1日抹去前期全部升幅。寶信軟件與寶鋼包裝期間的收益分別為29%、14%,較滬深300的超額收益分別為22%、7%。

八一鋼鐵、韶鋼松山因為本身重大資產重組失敗的原因,行情相對獨立,但寶鋼武鋼合併重組仍然給兩者帶來了上升行情。八一鋼鐵因於6月30日宣佈重組失敗,7月5日開盤後連續下跌,於8月1日到達最大跌幅-33%。隨後八一鋼鐵股價隨着寶鋼武鋼合併進展開始回暖,在階段2期間的總跌幅收窄至-13%。韶鋼松山則因寶鋼武鋼的合併利好開啟了一波困境反轉行情。在寶鋼武鋼停牌期間,韶鋼松山累計升幅為54%,較滬深300的超額收益為47%。

階段3:復牌後合併主體接棒上升

寶鋼、武鋼復牌後,市場重心轉移至寶鋼股份、武鋼股份。寶鋼、武鋼在階段3期間收益分別為49%、35%,相對滬深300的超額收益為43%、29%。寶信軟件、寶鋼包裝同期的收益率分別為-14%、-1%,分別跑輸滬深300指數20%、7%。韶鋼松山、八一鋼鐵的走勢仍然比較獨立,走的是困境反轉行情。但兩股期間收益分別為29%、37%,仍然不及寶鋼股份的期間收益。

階段4:合併行情在合併完成當日到達尾聲

合併行情在寶武集團公吿合併完成、寶鋼股份復牌後吿一段落。寶鋼股份、寶信軟件、寶鋼包裝及韶鋼松山在合併完成兩個月內的收益分別為-14%、-13%、-22%及-17%,均不及滬深300。僅八一鋼鐵實現超額收益,主要原因是受寶武集團合併利好,且仍處於獨立困境反轉行情之中。

3.2. 南北車合併,中國中車相對滬深300超額收益404%

南北車合併期歷時6個月,市場在牛市氛圍下反應熱烈。但隨着中國中車上市,“南北車合併”行情吿一段落。南北車合併行情發生在2014-2015年“5000點槓桿牛”期間,因此相關上市公司股價在“亢奮”情緒下被明顯放大。作為直屬上市平台,中國南車和中國北車在合併行情高潮階段最高獲得了相對滬深300約300%-400%的超額收益。合併完成後,中國中車上市,市場也恰逢牛市結束,中車系隨之出現了大幅調整。

3.2.1. 南北車合併歷時6個月,意在減少無效競爭

南北車的合併意在減少無效競爭和重複研發。“一帶一路”、“走出去”戰略背景下,南車、北車2014年間獲得大量國內外訂單。2014Q1-2014Q3,南車、北車期間營業收入相比上年同期增長80.91%、22.83%,淨利潤增長91%、82.31%。業務量大幅增長放大了兩公司“海外惡性競爭”、“同業化嚴重”、“重複研發情況嚴重”、“企業效率不高”等問題,“南北車合併”是最佳的解決方案。

合併後的中國中車競爭力大幅提升。從海外營收來看,2015年中國中車的海外營收為265.7億元,比2014年南北車海外營收的總和159.2億元高出了61.3%。從市場份額來看,2015年中國中車在全球軌道交通行業中的市場份額達到15.7%,比2014年南北車市場份額的總和仍高出0.4%。合併後,中國中車的在全球市場中的競爭力顯著提升。

3.2.2牛市氛圍下,市場對於“南北車”行情較為亢奮

階段1:市場在合併公吿前已出現“躁動”

市場提前10天對南北車合併事件作出反應。在消息面沒有明顯利好的情況下,10月16日南北車突然升停,南車、北車成交量分別為436萬手、225萬手,分別是前一交易日的7.7倍、3.4倍。從股價來看,10月16日至24日期間,中國南車股價上升約10%,中國北車股價上升了約19%。2014年10月27日,南北車旗下6支股票全部停牌。

階段2:合併期間,相關上市公司均獲超額收益

兩集團旗下上市公司均受益於合併行情,較滬深300實現超額收益。兩集團旗下股票中升幅最大的為吸收合併主體——中國南車A,超額收益達404%。其次為中國北車,超額收益達310%。

在中國南車、中國北車停牌期間,集團其餘上市公司接力上升行情。中國南車A股及中國北車兩隻股票於5月7日至6月8日停牌,市場將重心轉移至兩集團旗下其餘三支股票上。A股上市的時代新材及南方匯通在此期間的股價升幅分別為123%、50%,較滬深300的超額收益分別為103%、30%。

階段3:合併行情隨中國中車上市而接近尾聲

南北車合併行情隨着中國中車上市交易宣吿接近尾聲。合併完成後,中國中車上市,市場也恰逢牛市結束,中車系隨之出現了大幅調整。滬深300在其後完3個月間,總跌幅達38%,而同期中國中車下跌也達60%。

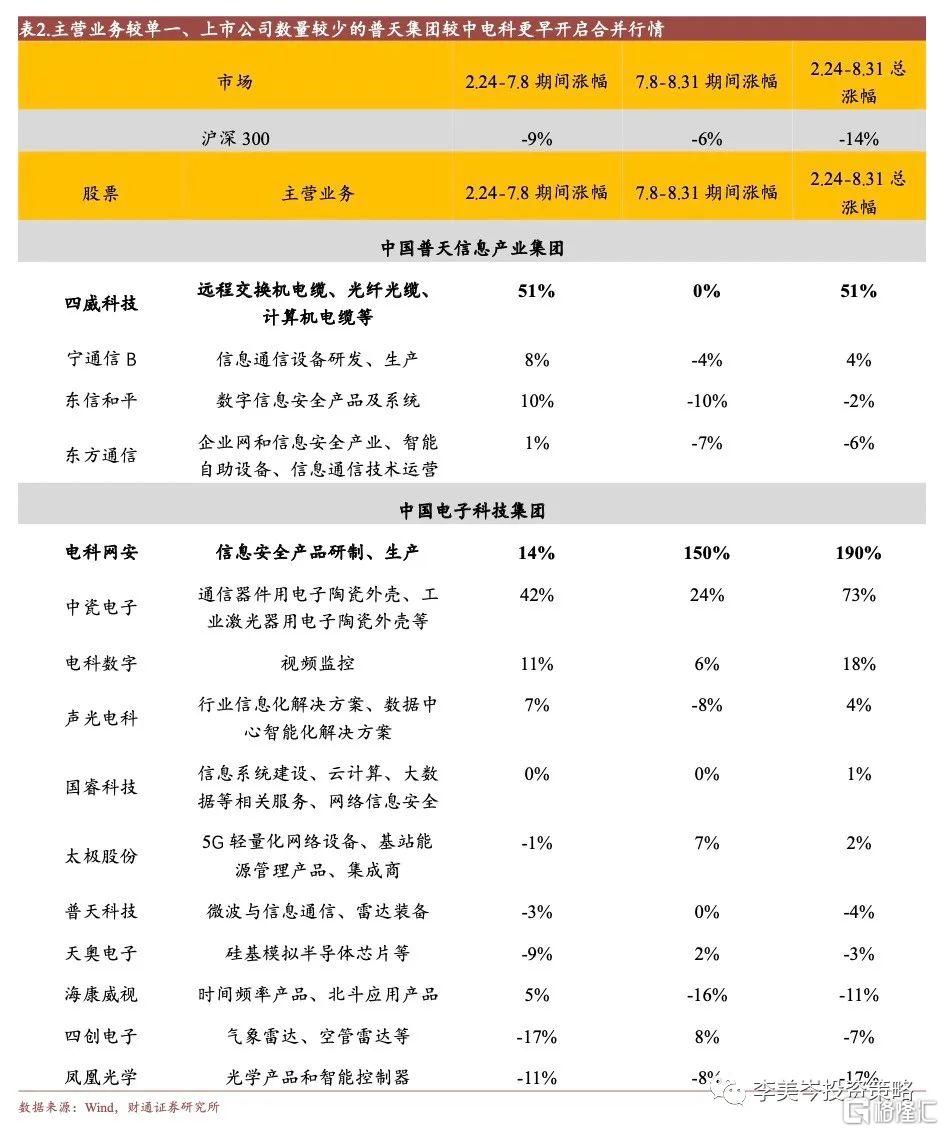

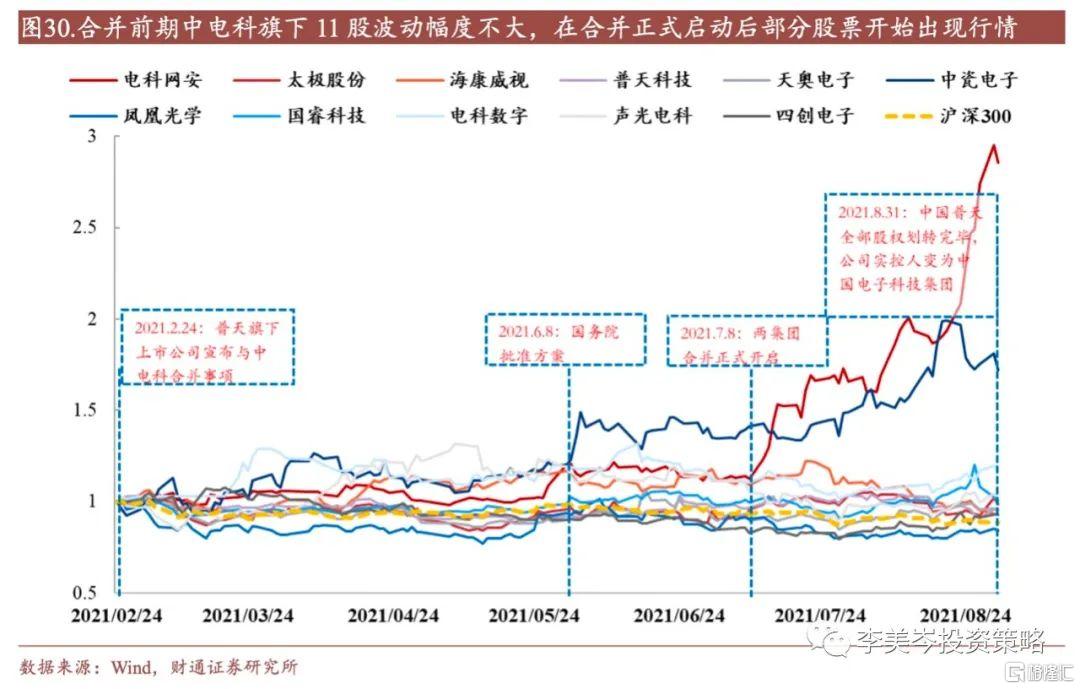

3.3. 中電科吸收合併普天集團,電科網安較滬深300超額收益超200%

中電科吸收合併普天集團歷時6個月,由於兩個集團涉及的上市公司數量較多,市場對此並未出現提前反應。整體來看,行情節奏始於合併公佈,隨後在普天繫上市公司和中電科上市公司中依次展開。背後原因可能在於中國普天產業較單一、上市公司數量較少,市場能夠快速的辨別受益標的。中電科旗下研發機構相對龐雜、上市公司多達11家,在行情上相對普天系略有滯後。

3.3.1. 普天併入中電科歷時6個月,是典型的產業鏈專業化重組案例

中電科與中國普天的重組是戰略新興產業領域的產業鏈專業化重組,有利於優化國有電子信息產業佈局。中電科擁有47家研究所,11個上市平台,在信息安全、信息系統建設等方面擁有很強的研發能力。中國普天具備將科研結果轉化成產品的能力,同時在移動通信設備、智能卡產品及電纜等細分領域具備比較優勢。普天併入中電科是製造與科研的合併,是電子信息產業鏈上的專業化重組。

合併後,原普天集團子公司清除非優勢業務,完成與中電科各研究所的深度融合,實現了1+1>2的整合目標。2022年上半年,原普天公司淨利增長67%,中電科在《財富》世界500強榜單中排名上升121位至233名。原普天旗下各上市平台營收明顯增長,東信和平2021Q4起營收、淨利等指標實現連續增長,淨利潤增長率從2021Q4的0%上升到2022Q3的54.7%,營收增長率從2021年的-4.6%上升至2022Q3的6.3%。

3.3.2. 市場反應略有滯後,中電科下屬上市平台相對超額收益顯著

階段1:合併傳聞期內市場沒有提前反應

儘管市場對普天與中電科的合併有一定預期,但股價層面並未出現提前反應。中國普天連續多年未進入《中央企業評級考核A級名單》,因此市場對中國普天被合併存在一定預期。從市場的角度看,普天與中電科旗下上市公司在兩集團宣佈合併事項前的股價並未跑出相較滬深300的超額收益。合併啟動前僅海康威視、聲光電科及鳳凰光學三者的市場表現較好,但多為自身邏輯,而與普天、中電科合併無關聯。

階段2:合併公佈後,普天系先於中電科系啟動行情

行情始於合併公吿宣佈,終於合併正式啟動。普天繫上市公司股價在宣佈合併事件當天開啟上升,2月24日至7月8日期間,四威科技股價的期間升幅為51%,較滬深300有60%的超額收益,寧通信B、東信和平及東方通信較滬深300的超額收益分別為17%、18%、10%。7月8日兩集團開啟合併程序後,相關上市公司股價也陸續出現調整。

中電科旗下上市公司在合併前期升幅有限,合併正式啟動後才出現向上走勢。2月24日至7月8日期間,兩集團已宣佈合併事項但合併未正式開啟。中電科11支股票中僅有6支較滬深300實現超額收益,11股的平均升幅僅4%。7月8日後,兩集團合併正式啟動,電科網安、中瓷電子開始較大幅度上升。整體來看,中電科旗的電科網安、中瓷電子與電科數字被市場視為龍頭股,較滬深300實現超額收益204%、87%、32%,其餘相關上市公司的超額收益均不顯著。

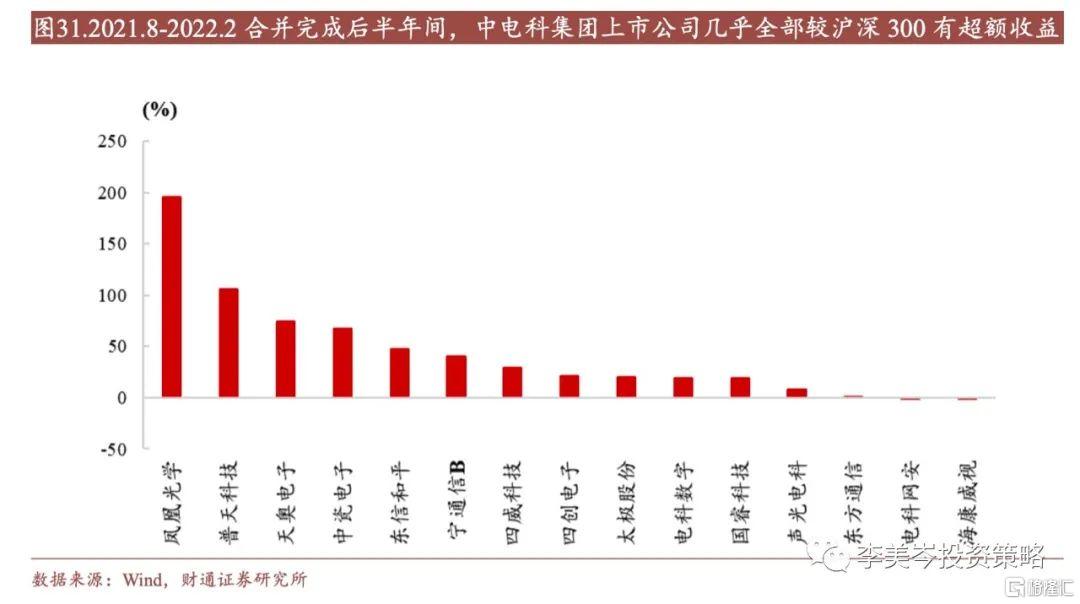

階段3:合併完成後行情仍繼續,相關上市公司均有超額收益

在合併完成後的近半年時間,中電科將吸收合併的普天系公司與自身研究所等繼續整合,對相關上市公司的股價帶來持續催化。集團旗下公司股價在此期間的平均升幅為38%,較滬深300的超額收益為43%。除去本身有重大資產重組邏輯的鳳凰光學外,股價升幅最大是與原普天集團信息通信業務最為相關的傑賽科技(現已改名為普天科技),半年間較滬深300實現106%的超額收益。原普天系公司在股份劃轉完成後繼續與中電科各研究所整合、合作,東信和平、四威科技、寧通信B在合併完成後半年較滬深300的升幅分別為47%、29%、40%。

4. 關注現代化產業鏈“鏈長”上市平台

國企改革新階段,如何通過資本市場來優化現代產業佈局是核心任務。二十大提出的“安全+發展”將成為未來五年主旋律,國企後續將 “集中力量辦大事”, 承擔更多發展戰略新興產業的重擔。在探索建立具有中國特色的估值體系的背景下,國企改革將提高對資本市場的重視,這也是國企改革重要的新變化。針對央企上市公司,上交所將致力於三大舉措,包括提高央企上市的市場透明度、通過專業化整合打造一批旗艦型央企上市公司以及引導央企上市公司完善股權激勵、員工持股等資本工具。我們認為,上交所的三大舉措可能也是後續建立“中國特色估值體系”的重要手段。

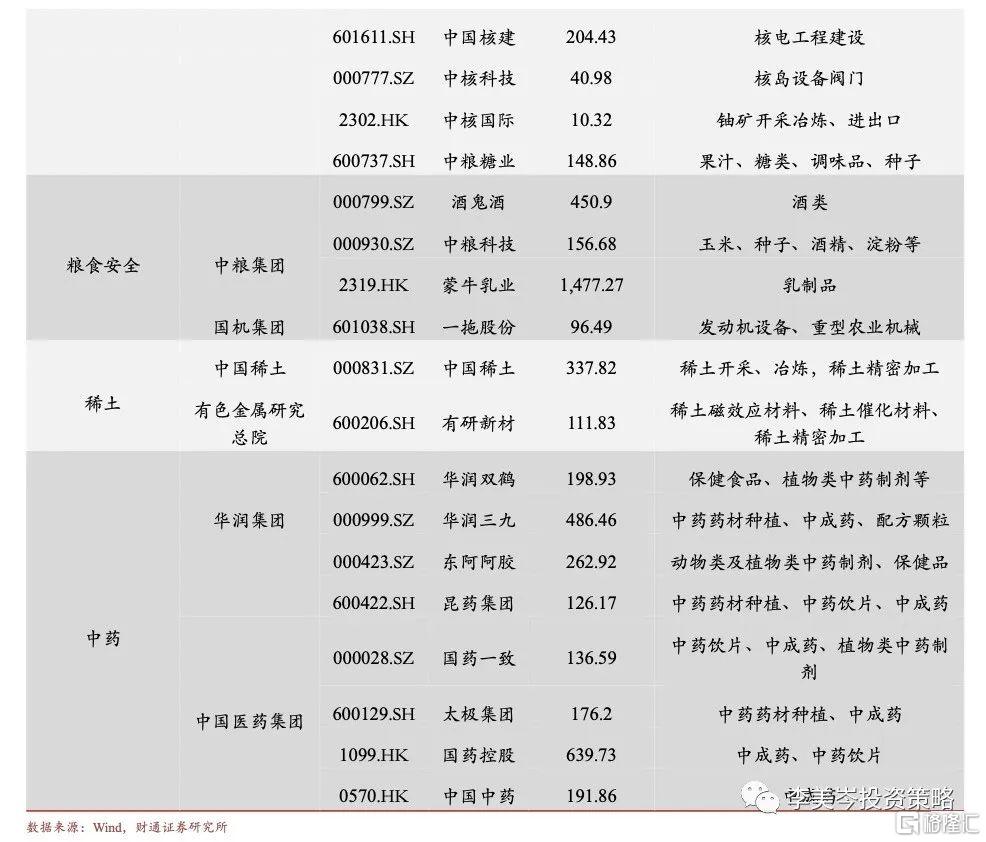

當前國資委管轄範圍內有98家央企集團。根據“十四五規劃”劃分出的7個關鍵技術/工程相關的戰略性新興產業,我們發現98個央企集團中有56家與其相關。因此從戰略性新興產業出發,我們梳理出6大方向16條重要產業鏈,建議投資者關注相關產業鏈的央企上市公司。

5. 風險提示:國企改革進展不及預期、宏觀經濟下行超預期、市場波動超預期、金融監管政策超預期收緊等。

注:本報吿來自財通證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)於2023年02月25日發佈的《2023年國企改革主線:央企專業化重組--大象起舞系列三》

本報吿分析師 :李美岑 SAC執業證書編號:S0160521120002;王亦奕 SAC執業證書編號:S0160522030002

More Content