儘管高於預期的通脹率再度出現是最新一輪美國股市暴跌的直接原因,但另一股力量也在造成這輪自去年5月以來第二長的周度跌幅:估值過高。當估值壓力增加,企業盈利預期卻衰退時,股市隨之面臨急劇下行風險。

考慮到標普500指數(S&P 500)企業盈利預期增長日益乏力,從其中一個重要的模型分析角度我們可以看出,儘管分析師盈利預期不斷下滑但是股票的定價水平卻與近30年來的較高水平一致。

彼得·林奇最青睞的選股指標拉響“估值”警報

這個模型是影響一代投資者的重量級人物——富達投資傳奇人物彼得·林奇(Peter Lynch)經常使用的經典投資工具,即PEG比率——市場的市盈率(PE)除以EPS預期增長率。該指數越高,股價就越貴。目前,據長期市場預期數據,該指數約爲1.8,許多分析人士認爲這是一個不祥的信號。

標普500指數的PEG比率很少有如此高水平

在美聯儲下定決心遏制通脹之際,市盈率和PEG過高意味着股市泡沫隨時可能被戳破——股市下行只是時間問題,這是很多投資者不願意看到的景象。在因假期而縮短的一週中,美聯儲青睞的通脹指標意外加速上行,標普500指數上週的周跌幅達到2.7%,延續下行趨勢,並且後市極有可能抹去2023年的所有漲幅。

數據顯示,美聯儲最關注的通脹指標——美國1月核心PCE物價指數同比增長4.7%,經濟學家預期爲4.3%,前值4.4%;美國1月核心PCE物價指數環比增長0.6%,預期0.4,前值0.3%,該項數據創下2022年8月以來最大增幅。包括零售銷售額以及核心PCE在內的一系列勁爆的數據令美聯儲加息壓力陡增,或許在一段時間內很難再感受到偏向“鴿派”的政策預期和相關言論。高盛、美國銀行等華爾街大行在近期迅速將美聯儲本輪加息週期的利率峯值預期上調至5.25%-5.5%(當前的利率上限僅爲4.75%),高於一系列火熱的經濟數據出爐前,華爾街預期的5%上下這一樂觀預期。

來自Man solutions的多資產解決方案部門主管Peter van Dooijeweert在接受採訪時表示:“從大多數股票的市盈率來看,估值確實過高,尤其是當你考慮到增長水平和增長正在放緩的事實時,估值看起來就更高了。”“要想維持過高的估值,要麼美聯儲需要轉向寬鬆政策,那麼利率必須快速下降,要麼當美聯儲即將轉向時,企業盈利預期恢復非常強勁的增長軌跡。然而目前來看這兩點都難以實現。”

智通財經APP注意到,自本月早些時候見頂以來,美股基準指數——標普500指數已回吐了逾一半的年初迄今漲幅,該指數的漲幅曾一度達到近10%。此外,道瓊斯工業平均指數在連續四周下跌後,已經抹去了2023年的漲幅。

美股盈利預期趨於悲觀,警惕又一輪“殺估值”浪潮來襲

對於那些不顧利潤下降趨勢和利率上升而推高股價的樂觀派多頭來說,上週創下的跌幅可能是值得反思的時刻。標普500指數市盈率目前約爲18倍水平,僅略高於10年平均水平。然而,與利潤預期下調的浪潮相比,這幅圖景就不那麼令人放心了。

在去年,美股屢遭“拋售劫”,從邏輯上來看,“殺估值”在很大程度上是主要因素。美聯儲激進加息週期之下基準利率不斷提高,10年期美債收益率急劇上行,從DCF模型的角度來看相當於分母端r不斷提高,分子端的盈利水平卻在惡化,因此美股估值與股價慘遭大幅削弱。在今年,PEG比率過高暗示着“殺估值”有可能再度上演。

擔憂情緒加劇——分析師們持續下調美國企業盈利預期

由於對經濟衰退的擔憂日益加劇,華爾街分析師紛紛下調利潤預期。Bloomberg Intelligence彙編的數據顯示,2023年標普500成份公司整體營收增長率已從6月份的近10%的正增長預測降至負值。Yardeni Research統計的分析師預期數據則顯示,分析師們對於2023年標普500成分公司整體營業利潤的增速預期已經趨於負值。

不只是今年纔出現盈利情緒惡化的情況。知名研究機構亞德尼研究公司(Yardeni Research)彙編的分析師預期數據顯示,未來三到五年標普500成份公司整體盈利預期大幅下降,自2022年初以來,擴張速度縮減了一半。

盈利預期下調的核心是分析們擔心新冠疫情後的繁榮是不可持續,這種令人擔憂的股市繁榮是由前所未有的政府刺激措施和迅速轉向線上消費推動。

日益惡化的增長前景已導致PEG比率持續飆升。目前的情況是,基於長期的盈利預期,標普500指數PEG水平比互聯網泡沫時期甚至高出約20%。

包括摩根士丹利首席股票策略師邁克爾·威爾遜(Michael Wilson)在內的一些華爾街市場策略師警告稱,未來幾個月美股基準指數——標普500指數可能會大幅調整。威爾遜領導的摩根士丹利策略團隊預計今年上半年標普500指數可能最低跌至3000點左右(上週五收於3970.04點)。

同時,威爾遜領導的團隊在今年多次強調,2023年美股將迎來全球金融危機以來最糟糕的一年,同時企業盈利水平也將遭遇同樣的命運(自金融危機以來的最糟糕表現)。

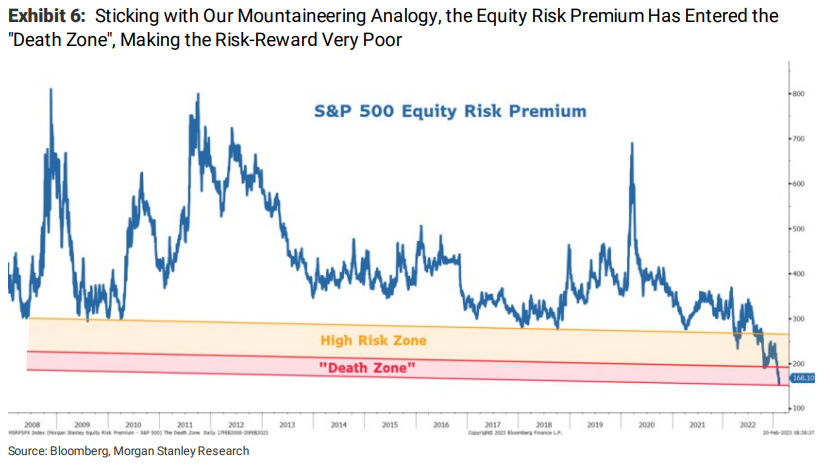

威爾遜等策略師在最新報告中還指出,美股的“風險溢價”水平已進入一個被稱爲“死亡區”的水平,使得風險回報比率非常低,尤其是在美聯儲遠未結束其貨幣緊縮政策的時候,且獲利預期仍過高10% - 20%的情況下。他在週一的一份報告中寫道:“在下一次的企業盈利指引下調之前,是時候回到投資者們的‘登山的大本營’了。”

最重要的問題:企業盈利水平能否能夠跟上PEG暗示的高預期

法國興業銀行(Societe Generale)以悲觀著稱的全球策略師Albert Edwards在一份最新報告中寫道:“目前來看美股PEG估值水平過高可能是股市急劇下行的主要原因,這是投資者手中‘增長型’長期每股收益被抽走的結果。”“這一切都意味着目前18倍左右的市盈率非常脆弱,而且面對的不僅僅是現金/債券收益率大幅上升等挑戰。‘TINA’策略已經死了,被埋葬了。”他表示,TINA指的是指“除了逢低買入股票投資者別無選擇”的簡稱。

與許多估值模型一樣,PEG並不是一個很好的時機性極強的投資工具。此前的高點是在2020年年中創下的,此後美股持續上漲了一年多,直到2022年纔開始下滑。這一比率此前也在2009年和2016年達到峯值,但這兩次都沒有立即爲多頭敲響喪鐘。然而也只是時間問題,在標普500指數在此後都創下了階段性低點。

分析師大幅下調盈利預期,而美股市場的股票估值卻依舊堅挺

從理論上講,只要企業盈利水平能夠跟上PEG暗示的高預期,估值過高對股市來說就不是障礙。如今,股票投資者面臨的最大問題是——這種樂觀的情形是否將再度發生。

在知名機構Yardeni Research的同名創始人 Ed Yardeni看來,PEG比率反映了兩種對立的說法——一種表明投資者願意無視任何短期障礙,且願意爲股票的長期前景買單,另一種反映出投資者對增長趨勢的懷疑情緒日益加劇。

Yardeni表示:“這是謹慎的信號,因爲在分析師的相對悲觀和投資者的相對樂觀之間存在拉鋸戰。”“結果可能只是一場拉鋸戰,雙方都不會取得任何進展,但這可能會持續一段時間,進而使得股市面臨較高的波動性。”

自去年6月以來,標普500指數大多在“800波動區間”徘徊,多頭和空頭都感到十分頭疼。在這段時間裏,該指數的平均收盤點位爲3,939點,與週五的收盤價相差約30點。

隨着這一基準指數較去年10月的低點飆升17%,但是,一些市場觀察人士將此次反彈視爲新一輪牛市的開始。在美國CIBC Private Wealth的首席投資官David Donabedian看來,鑑於美股性價比看起來還不太劃算,現在宣佈解除警報還爲時過早。

但是Donabedian仍然較樂觀,他表示:“在10月份市場剛開始反彈時,也沒有多少觀點認爲估值會趨於溢價。”“所以對我來說,我們還沒有看到每個熊市都有的投降階段——在這一階段投資者認輸,放棄希望,你得到一個客觀上看起來便宜的市場。但是,我們還遠遠沒到那一步。”

More Content