本文來自格隆匯專欄:中金研究,作者:馬妍 陳顯帆 石玉琦

近日,硅料報價止漲,帶動光伏行業景氣度上行,我們認為Q2硅料價格有望持續回落,下游需求向好情況下我們預計輔材板塊回暖,2023年產品出貨有望+30%,量價齊升及結構優化助力產品毛利率提升約5個點。

摘要

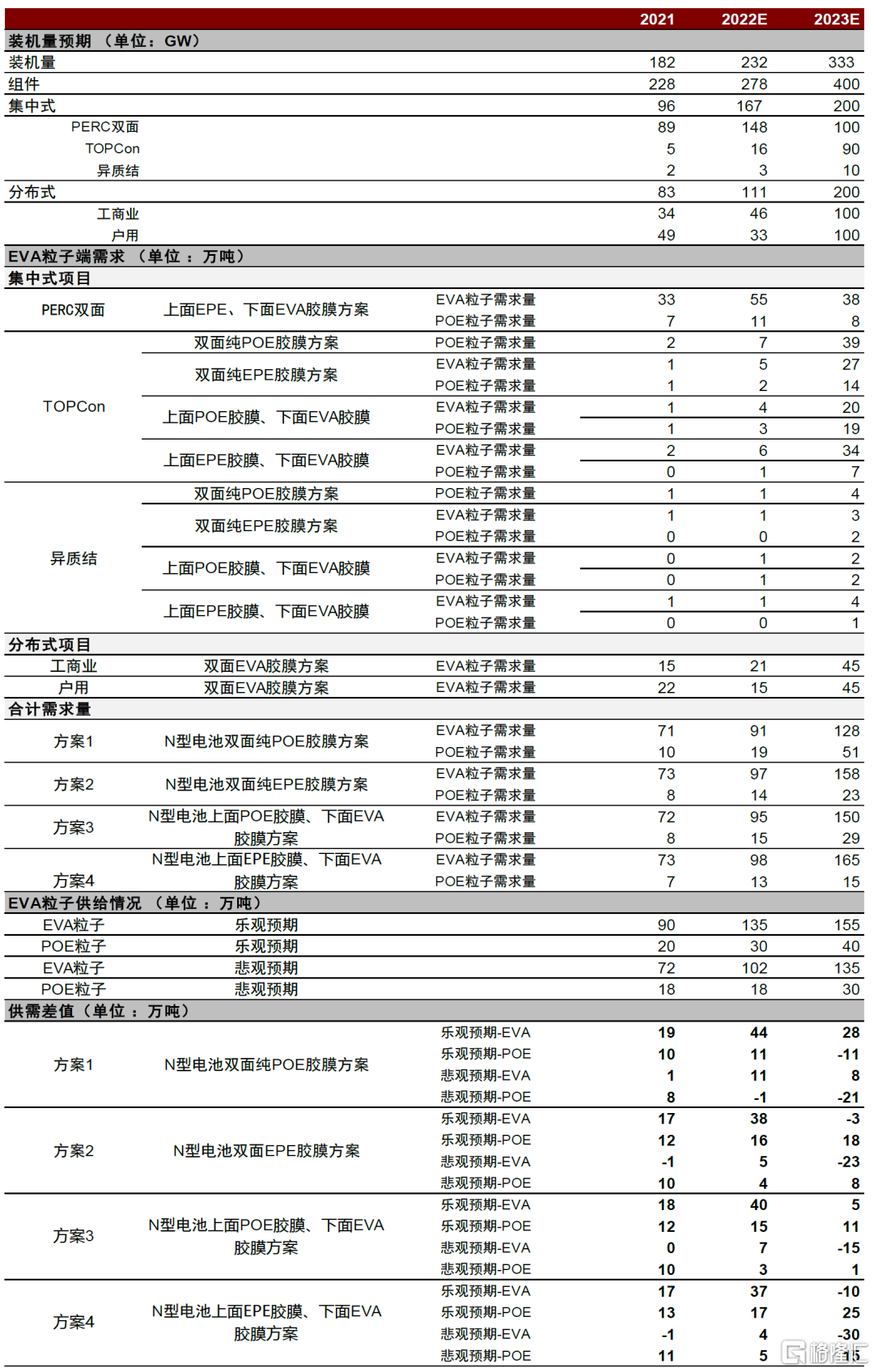

光伏膠膜:量價齊升,粒子保供至關重要。需求端,2023年N型組件量產促使膠膜封裝需求發生邊際變化,我們認為阻水性能較強的POE膠膜出貨佔比結構有望提升。但是組件廠商考慮到POE粒子供應偏緊,提出替代封裝新方案以減少POE粒子使用量,進而導致EVA粒子需求彈性增大。供應端,受到粒子供應緊張制約,我們測算2023年樂觀/悲觀預期下僅能支撐38/33億平膠膜產量,緊缺2/7億平。利潤端,我們認為膠膜廠商在2023年有望通過順價傳導成本壓力,提高POE膠膜佔比維持20%左右毛利率。

光伏玻璃:2.0mm玻璃上量,毛利率中樞上行。供給端,受到聽證會項目批覆較晚影響,已批覆項目點火時間推遲2-9個月不等,因此我們認為2023年玻璃供給過剩情況有望緩解。需求端,硅料價格下降推動下游裝機需求,其中地面電站多采用雙玻組件,提振2.0mm玻璃需求。成本端,供暖季結束,我們認為天然氣價格有望下降,但是由於浮法玻璃景氣度上行純鹼價格上升,成本壓力仍然較大;產品結構方面,受益於毛利較高的2.0mm玻璃出貨佔比提升,我們認為玻璃廠商綜合毛利率中樞有望上行。

逆變器:光儲共驅,優選龍頭。2023年我們認為全球光伏與儲能市場仍將整體維持高增態勢,帶動光伏與儲能逆變器需求提升,其中中美大儲與集中式光伏,歐洲户用與工商業等分佈式場景,及亞非拉等新興分佈式市場仍值得重點關注。我們認為大型項目的光伏與儲能逆變器需求旺盛,而受限於IGBT模塊供應依舊偏緊,具備更強保供能力的龍頭將優先受益,而分佈式需求不必過度悲觀,歐洲等用能成本仍舊較高地區分佈式仍有廣闊發展空間,具備品牌與渠道優勢的户用光儲龍頭有望保持業績高增。

風險

集中式地面電站放量不及預期;原材料價格波動風險;政策波動風險。

光伏膠膜:粒子保供+產品結構優化推動盈利持續修復

推薦邏輯

► N型起量帶來封裝需求邊際變化

隨着高效電池組件技術持續發展,各大組件廠商積極佈局N型組件,我們認為N型組件有望在今年下半年大幅放量,帶動POE膠膜需求提升。N型組件對水汽敏感,偏好使用阻水性強的POE膠膜;但是在POE粒子未實現國產化且供給緊缺的背景下,組件廠商提出了雙面純POE膠膜方案(理想方案)、雙面EPE膠膜、上面POE膠膜+下面EVA膠膜、上面EPE+下面EVA膠膜四種封裝新方案以減少POE粒子用量,我們認為這將導致EVA粒子需求彈性增大。

► 受制於粒子供應能力,膠膜實際供應偏緊

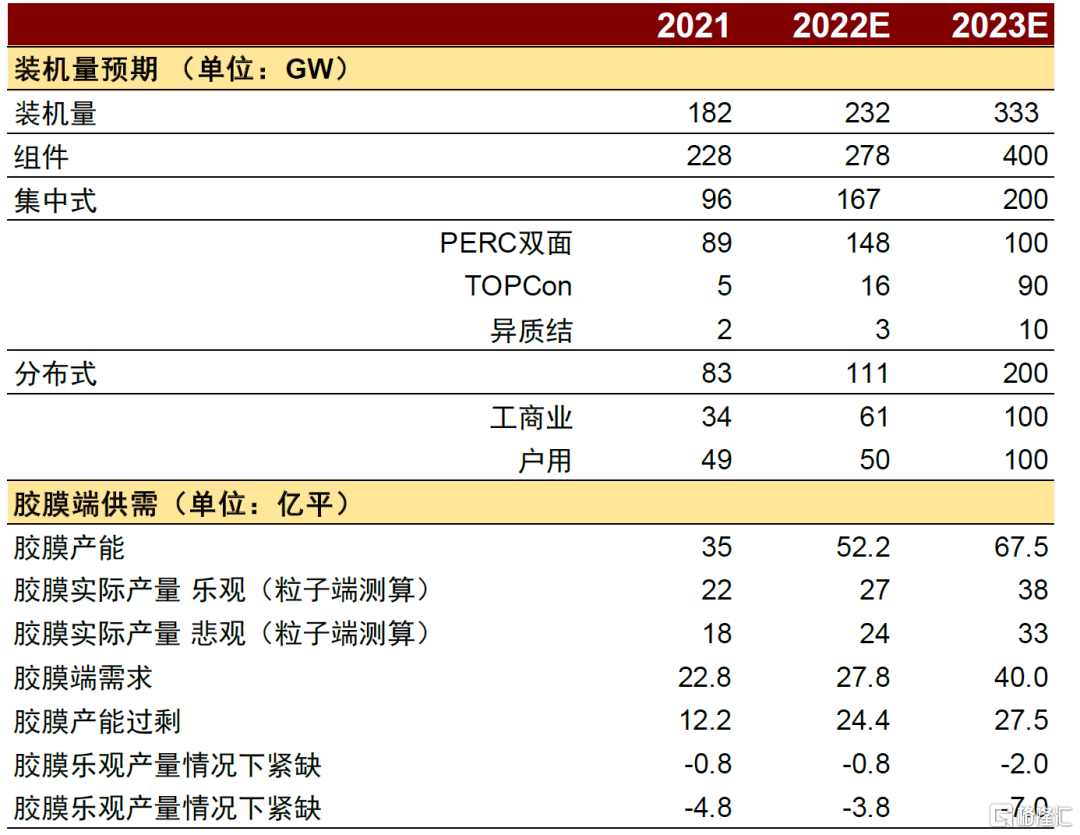

膠膜行業擴產速度較快,產能口徑上行業供應過剩。由於膠膜行業為輕資產模式,設備投資額、產能建設週期、固定資產佔比較低,因此擴產較為快速,我們預測2023年主要廠商合計產能達到67.5億平,產量達到45.7億平。然而受制於粒子供應能力不足,實際供應偏緊,樂觀/悲觀預期下膠膜緊缺2/7億平。

► POE膠膜佔比提升帶動毛利率中樞上移

N型電池放量的背景下,我們認為高阻水性能的POE膠膜佔比有望顯著提升,帶動毛利率中樞上移;膠膜廠商有望在需求向好的時段通過漲價向下遊傳導成本壓力,以維持較高毛利率。同時POE膠膜整體利潤率一般高於EVA膠膜利潤率,POE膠膜佔比提升優化產品結構。因此我們認為膠膜企業毛利率有望持續修復,看好POE粒子保供能力強的企業。

需求:N型組件有望在下半年起量,帶動POE膠膜需求上升

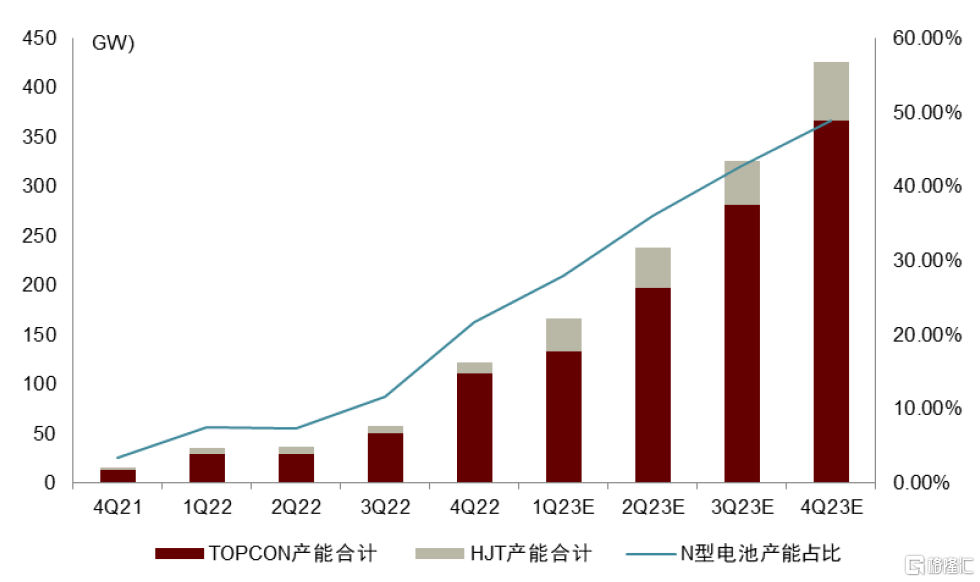

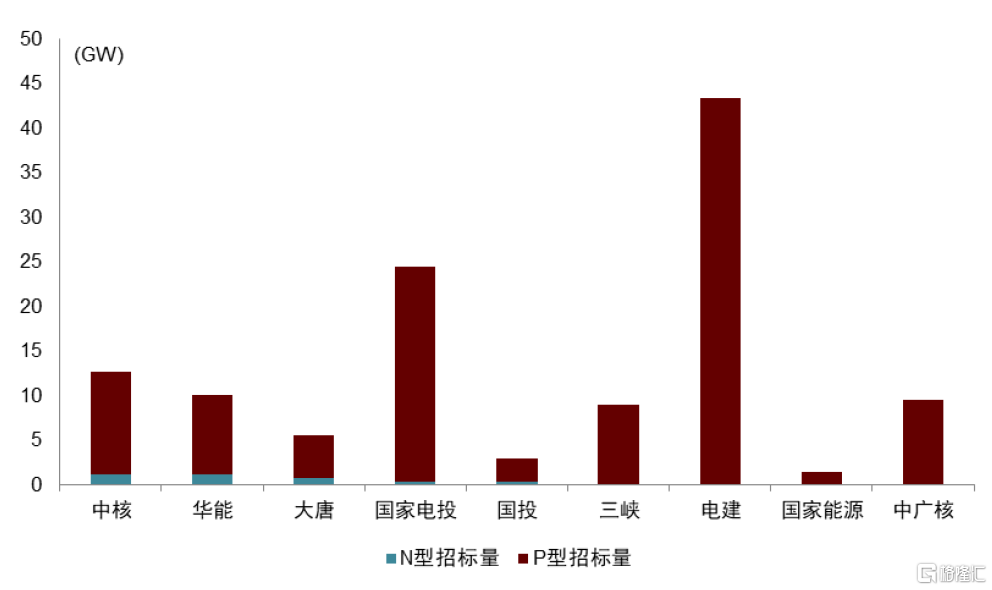

N型產能持續上升,招標量反映N型組件放量節奏或將放緩。在光伏降本增效這一主題下,高效電池組件技術持續發展,2022年N型電池步入量產化元年,晶科能源、天合光能等頭部廠商率先量產TOPCon電池,其中晶科能源2022年N型組件出貨量超10GW,位居全球第一;東方日升、華晟新能源等廠商也着手推進HJT量產計劃。根據組件企業擴產公吿,我們預計新建N型電池產能佔比有望從4Q22的21.78%提升至4Q23的49%,產能大幅提升。然而,2022年央企招標量中N型電池佔比與新增產能差距較大,主要央國企中N型招標占比大多低於10%,與擴產節奏較不匹配,我們認為招標量規模或將影響N型組件放量情況,進而影響組件廠商對膠膜的需求。

圖表1:N型組件合計產能及預測

資料來源:國際能源網,中金公司研究部

圖表2:2022年主要央國企光伏組件招標情況

資料來源:國際能源網,中金公司研究部

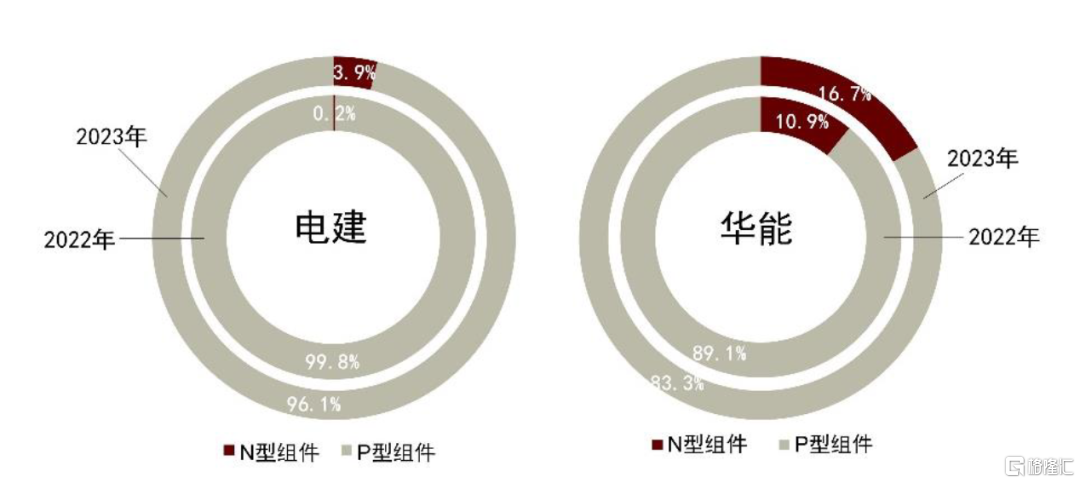

我們預計N型組件有望在2023下半年大幅放量,基於三個因素:1)N型較P型溢價持續收窄,目前N型較P型價格高1-1.5美分/W,我們認為伴隨N型組件技術提升,價差有望持續收窄,業主N型裝機動力強勁;2)下游開發商大多在2022年下半年開始嘗試使用N型組件,目前尚未獲得完整一年週期的使用數據,今年下半年各家企業在擁有完整年度數據基礎上,我們認為使用N型電池信心有望提升;3)光資源偏弱區域安裝高效電池意願強烈。去年由於硅料價格持續高位,組件價格較高,業主為保證收益率,光伏裝機區域大多為光資源稟賦較佳區域,因此今年剩餘裝機區域光照條件和去年裝機區域相比偏弱。伴隨硅料價格大幅下降,產業鏈價跌量增趨勢明顯,光資源較弱區域使用N型組件經濟性提升,業主也更有動力採用轉化率較高的N型組件彌補裝機地區光資源偏弱的問題。此外,2023年實際招標數據也側面驗證我們的預測。從招標來看,截至2023年2月19日,華能6GW組件招標中N型佔比16.67%,較2022年提升5.81個百分點,中國電建26GW組件招標中N型佔比3.85%,同比提升3.6個百分點,我們認為實際數據能夠印證N型組件有望在2023下半年後放量。

圖表3:2022-2023年初華能&電建招標組件類型佔比

資料來源:國際能源網,中金公司研究部

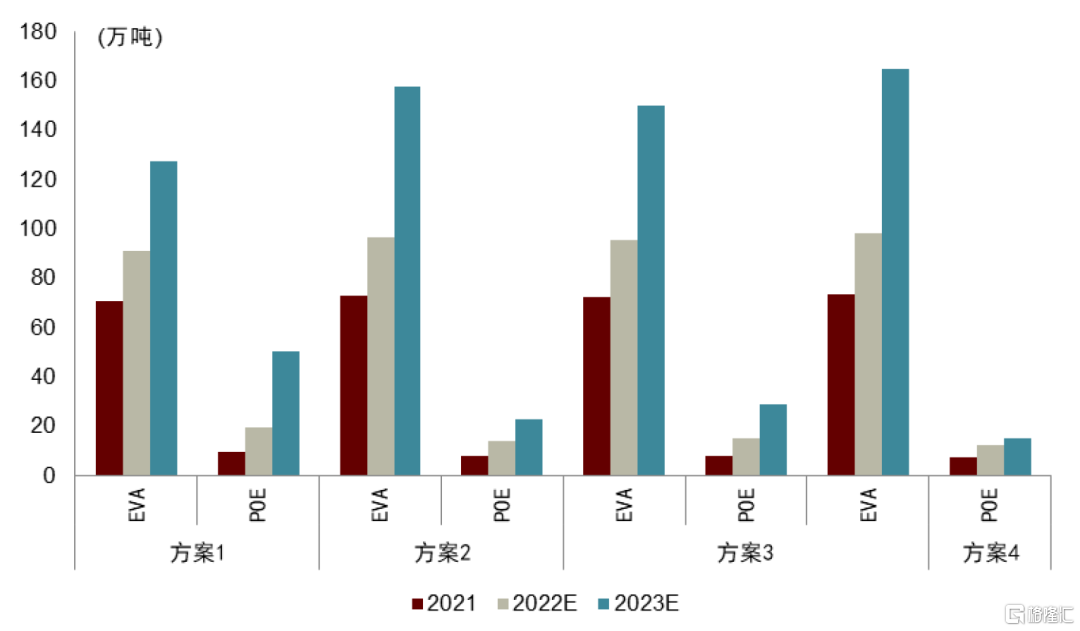

POE粒子緊缺,組件廠商提出封裝新方案減少POE粒子用量。由於N型組件對水汽較為敏感,組件封裝採用阻水性能較好的POE膠膜。但是考慮到今年POE粒子供給緊張,為了滿足封裝需求,組件廠商開始嘗試用EVA粒子替換部分POE粒子。目前針對N型組件,組件廠商提供以下四種方案,1)雙面純POE膠膜方案(理想方案);2)雙面EPE膠膜;3)上面使用POE膠膜,下面使用EVA膠膜;4)上面使用EPE膠膜,下面使用EVA膠膜。

我們假設:

1)純POE膠膜克重為430克/平方米;

2)EPE膠膜POE粒子使用量佔比1/3,EVA粒子使用量佔比2/3;

3)EVA膠膜克重為450克/平方米;

根據我們測算,2023年N型電池採用四種不同方案的EVA粒子用量依次為127.5/157.5/150/165萬噸,POE粒子用量依次為50.5/22.5/29.0/15.0萬噸,不同的方案對於EVA和POE粒子使用量不同。

圖表4:不同封裝方案EVA和POE粒子使用量

資料來源:CPIA,Pvinfolink,中金公司研究部

圖表5:粒子供需測算

資料來源:CPIA,PVinfolink,中金公司研究部

新型封裝方案導致EVA粒子需求量彈性較高。我們對比以上幾種方案,發現EVA粒子需求增速較快。一方面,雖然目前N型組件採用雙面POE膠膜的方式封裝,但是考慮到POE粒子目前以海外進口為主,且產量偏緊,組件廠商傾向於測試EPE+EPE、POE+EVA、EPE+EVA等替代方案以減少POE粒子用量,對EVA粒子需求量將持續增加。另一方面,下游運營商可能擔憂過多的EVA粒子添加會影響電池轉化率,從而選擇雙玻PERC組件而非N型組件。從招標情況來看,央企招標仍以技術較為成熟的PERC為主,PERC組件相比N型組件水汽敏感度較低,因此封裝採用EPE+EVA方案可以滿足抗PID和阻水性能要求,對POE粒子需求增速低於EVA粒子。綜上所述,我們認為EVA粒子需求彈性相較於POE粒子更大。

供給:粒子產量有限,膠膜供應偏緊

膠膜廠商產能擴張速度較快,產能口徑上供應過剩。膠膜入局者眾多,海優新材、斯威克等擴產較快,同時部分新入廠商擴產也較為激進,因此產能口徑上膠膜行業供應過剩,我們預測2023年主要廠商合計產能達到67.5億平,產量達到45.7億平。

受限於粒子供應能力,膠膜實際產量偏緊。樂觀預期粒子今年供應量為190萬噸,能夠支撐38億平膠膜出貨量,悲觀預期下粒子供應量為165萬噸,能夠支撐33億平膠膜出貨。對比今年333GW裝機,400GW組件需求,樂觀/悲觀預期下膠膜緊缺2/7億平。

圖表6:供需平衡表

資料來源:CPIA,中金公司研究部

成本:產能不是瓶頸,運營及原材料保供能力至關重要

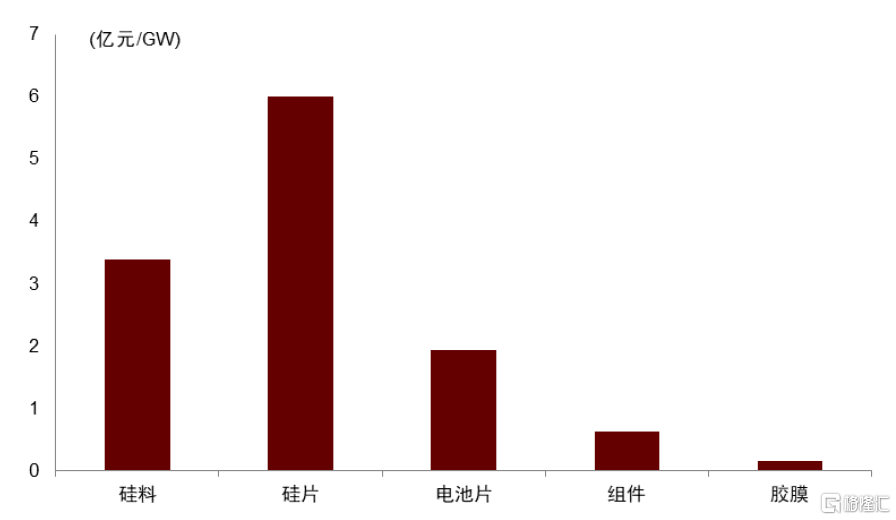

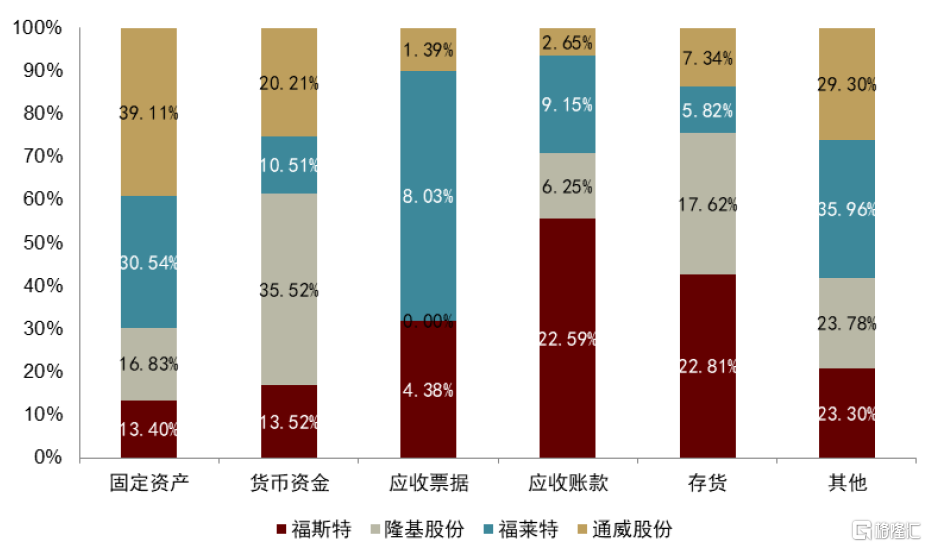

膠膜行業設備投入小、屬於輕資產模式,因此擴產較為容易,但是運營能力要求較高。具體表現為:1)設備投資上,我們基於2021年CPIA給出的設備投資數據計算,硅料/硅片/電池片/組件/膠膜新增1GW產能分別需要投入3/6/2/0.6/0.2億元,膠膜設備投資額遠低於其他板塊,並且目前膠膜設備均由自主研發,進口依賴度較低,靈活度較高。2)產能建設週期上,膠膜企業在已有廠房的情況下擴產僅需3-6個月,新建廠房情況下擴產需要1年,而電池片已有廠房的情況下擴產週期為1年,時間較長。3)固定資產佔比上,光伏膠膜公司福斯特1-3Q22固定資產佔比最低僅為13.4%,顯著低於硅料、組件、玻璃公司。但是應收賬款和存貨佔比較大,1-3Q22為22.6%和22.8%,主要是因為膠膜上游行業為大宗商品EVA粒子,需要以現款結算,下游為組件企業,回款週期較長,因此對運營能力要求較高。

圖表7:2021年各環節單位設備投入

資料來源:CPIA,中金公司研究部

圖表8:1-3Q22光伏行業龍頭公司各類資產佔比

資料來源:Wind,中金公司研究部

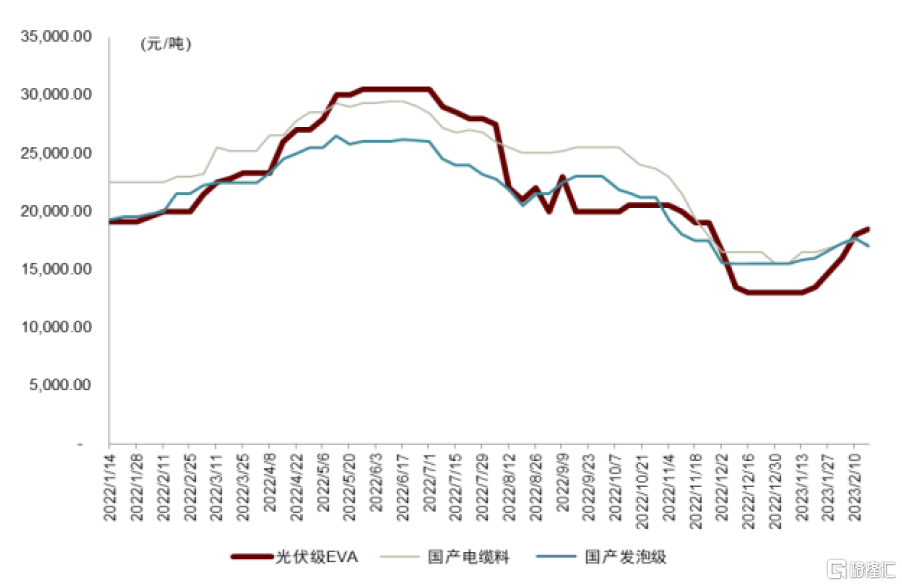

粒子價格是下游需求的先行指標。通過對比膠膜開工率和粒子價格,我們發現當膠膜開工率處於低點時,粒子價格同時呈下行趨勢。回顧2022年,8月膠膜開工率較低處於40%-50%區間,主要原因是四川限電,組件開工率較低,對膠膜需求鋭減,進而導致8月粒子價格大幅下降;12月由於組件處於去庫存狀態,疊加對硅料價格下降存在觀望情緒,沒有出現光伏搶裝現象,膠膜需求支撐較弱,EVA粒子價格持續下降。此外,部分時段電纜料價格高於光伏級EVA粒子價格,主要原因是粒子存在轉產情況。當光伏需求疲軟時,光伏級EVA粒子價格步入下行通道,電纜料價格較高的情況下石化廠商會由生產光伏級粒子轉為電纜料。

圖表9:EVA粒子價格

資料來源:百川盈孚,中金公司研究部

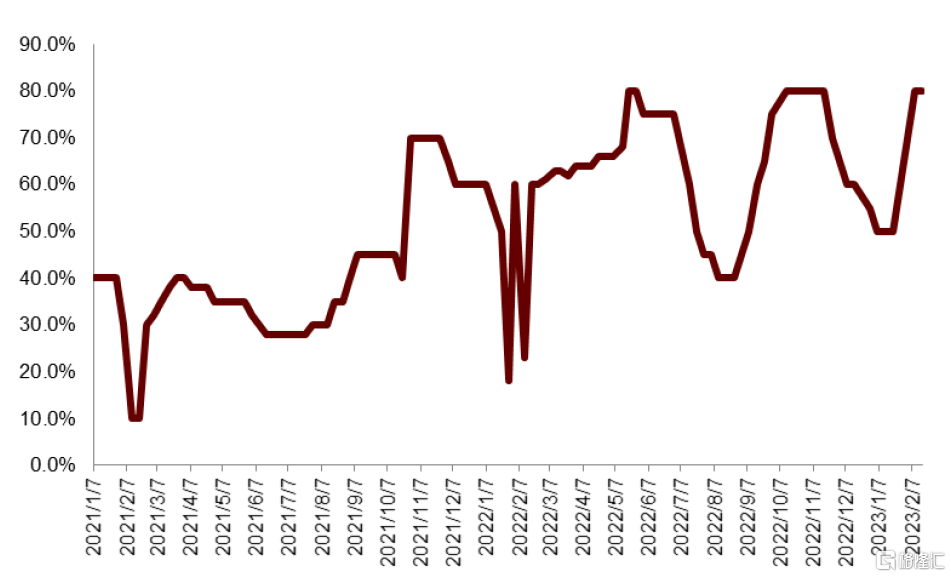

圖表10:2021迄今膠膜開工率情況

資料來源:卓創資訊,中金公司研部

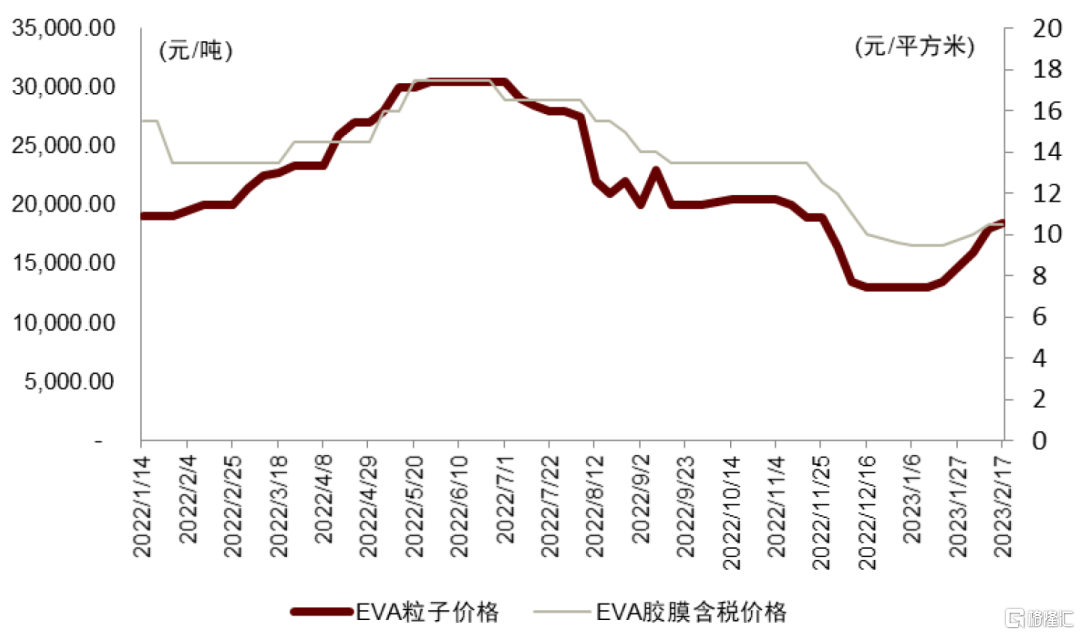

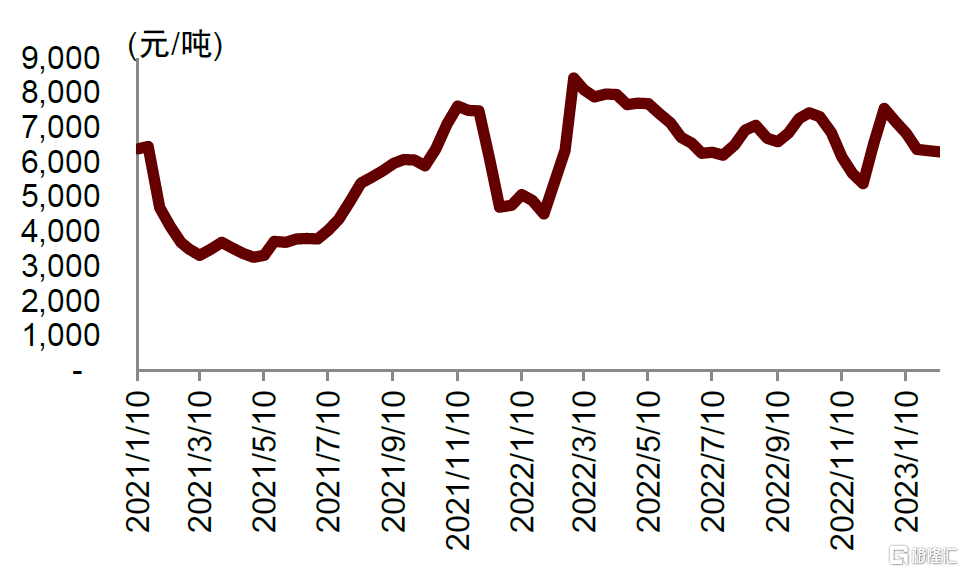

粒子降幅過快與膠膜價格存在期間錯配,導致膠膜盈利承壓。2Q22光伏需求較好,膠膜廠商囤貨意願較強,粒子價格走高,達到30000元/噸,但是Q3受到四川限電等因素,硅料價格上升,導致下游需求疲軟,粒子價格一個月下降10000元,下降幅度過快。而膠膜廠商的粒子庫存週期為1個月左右,當粒子價格下降時,組件廠商會立即壓低膠膜價格,這就導致膠膜廠商仍然使用前期的高價EVA粒子庫存,原材料下降幅度過快,與膠膜價格下降存在期間錯配導致廠商利潤嚴重承壓。

圖表11:EVA粒子&EVA膠膜價格擬合曲線

注:主座標軸(左)對應EVA粒子價格,次座標軸(右)對應EVA膠膜含税價格資料來源:百川盈孚,中金公司研究部

利潤:膠膜廠商順價+產品結構改善雙重助力利潤修復

2022年在粒子價格波動較大、膠膜價格下行雙重擠壓下膠膜利潤承壓,2023年膠膜盈利能力有望持續修復。價格方面,原材料EVA粒子價格於2022年12月底止跌,反映光伏下游需求向好,在需求較好的情況下膠膜廠商可以通過漲價向下遊傳導成本壓力,維持較高毛利率。此外,業內普遍認為膠膜在組件成本結構中佔比僅約7%,並且原材料粒子供應仍存在瓶頸,因此組件廠商對膠膜漲價的容忍度較高,我們看好膠膜量價齊升。產品結構方面,我們認為由於N型電池有望在2023年放量,高阻水性能的POE膠膜需求量顯著提升,POE粒子保供能力較強的企業POE膠膜出貨佔比有望增加,推動產品毛利率中樞上移,利潤修復速度較快。

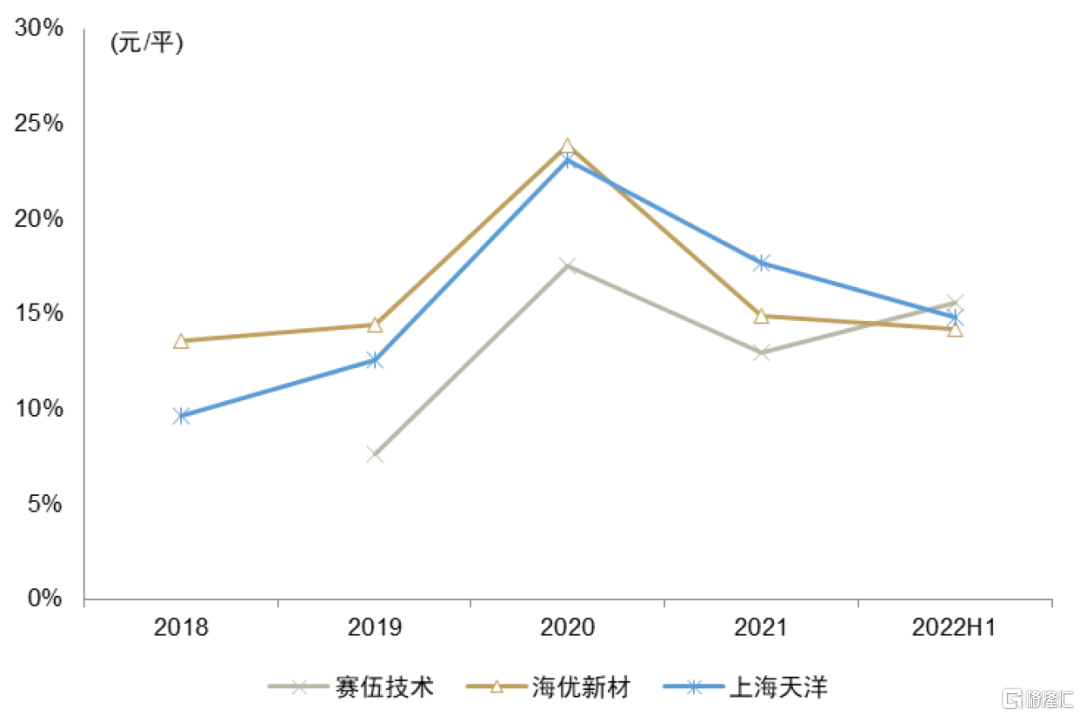

圖表12:主要膠膜廠商膠膜毛利率情況

資料來源:公司公吿,中金公司研究部

光伏玻璃:供給邊際改善,盈利持續向好

推薦邏輯

► 2022年內產能釋放不及預期,待建項目批覆較晚企業開工推遲

受到成本較高,需求低於預期,利潤率普遍偏低的影響,2022年新投產產能明顯少於預期。根據產能建設進度情況,2022年末國內累計點火日熔量為75880噸。此外,去年10月份各省開始批覆聽證會報會的待建項目,由於建設週期需要至少1年,拿到批覆後才可以開始建設,因此由於批覆較晚,最終公示的點火時間均晚於公司報會的預期點火時間。按照目前各省的公示進度,我們認為2023年點火項目量減少,因此產能過剩壓力能夠有所緩解。

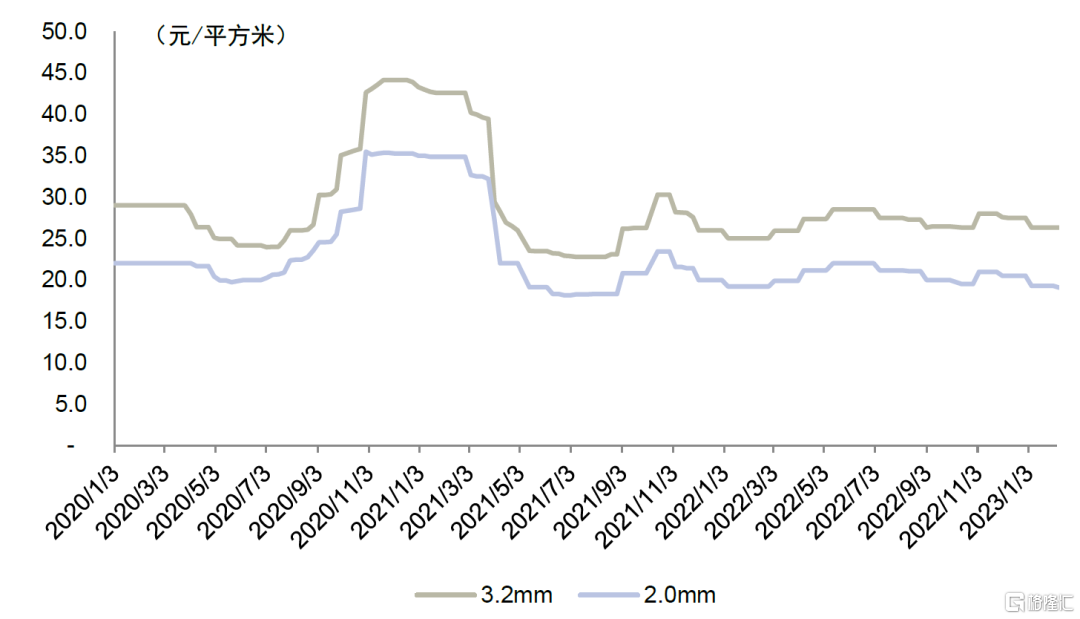

► 光伏壓延玻璃價格企穩,利潤端仍有壓力

目前3.2mm玻璃價格為26.3元/平方米,2.0mm玻璃價格為19.1元/平方米,均環比持平。去年11月開始各地紛紛進入供暖季,天然氣價格有所調升,光伏玻璃製造成本上行,導致12月玻璃價格有所上調。今年2月以來價格企穩,原材料端雖然天然氣價格下降,但純鹼價格呈上升趨勢,利潤端壓力不減,我們認為當前產品毛利率不會過多優化。

► 產品結構調整,綜合毛利率重心上移

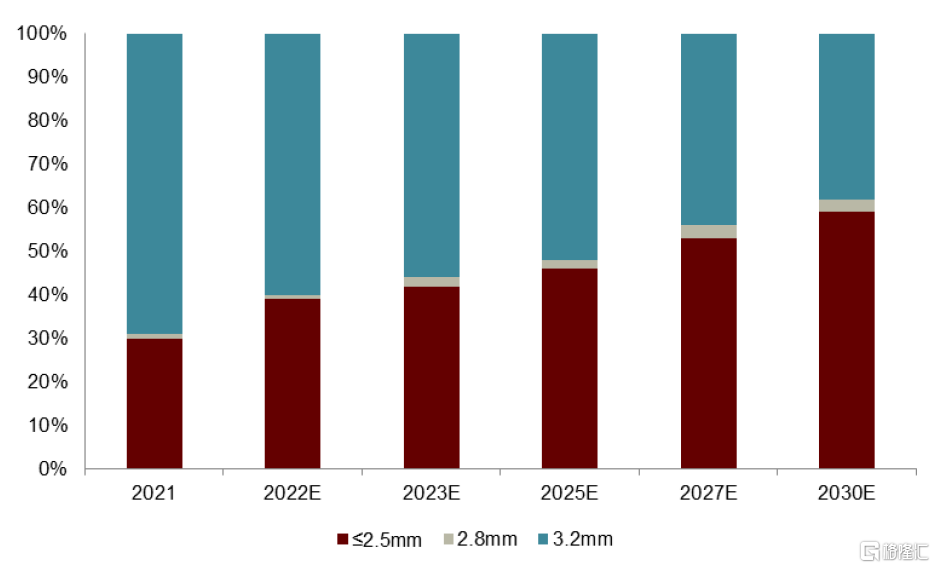

由於去年硅料價格居高不下,組件價格難以滿足集中式電站建設需求,因此2022上半年開工的項目多以對組件價格容忍度較高的分佈式項目為主。分佈式項目大多使用3.2mm玻璃,2022上半年各家玻璃廠商出貨3.2mm佔比較高。去年Q3末到12月,集中式地面的電站裝機量有所抬升,2.0mm玻璃需求量上升,各家玻璃廠商分別上調2.0mm玻璃出貨佔比。2.0mm玻璃毛利率高於3.2mm玻璃的毛利率,因此公司玻璃綜合毛利率重心開始上移。我們預期2023年集中式地面電站放量後,2.0mm玻璃在一梯隊廠商出貨佔比有望達到70%,綜合毛利率有望進一步上行。

供給:產能擴張推遲,供給過剩情況有望改善

當前產能情況

2022年國內累計點火日熔量達75880噸,2023年產能有望達到10萬噸,同比提升32%。2022年我國新投產33個光伏壓延玻璃項目,合計產能為34900噸/天,其中福萊特和信義光能分別投產6個項目。日熔量分別為7200噸和6000噸,佔去年新投產產能的20.63%和17.19%。此外,2022年共復產4個項目,累計日熔量3200噸,冷修2條產線,合計日熔量1200噸。新建產能加上覆產產能並扣除冷修產能後,2022年日熔量淨增加36750噸,國內累計點火日熔量為75880噸,同比增長83.91%。2023年截至2月新增產能3100噸,累計日熔量為81380噸,我們預期今年年末累計產能有望達到10萬噸。

圖表13:2021-2023年2月光伏玻璃產能變化(單位:噸)

資料來源:卓創資訊,中金公司研究部

圖表14:2022-2023年初國內新點火超白壓延玻璃生產線統計

資料來源:卓創資訊,中金公司研究部

圖表15:2022年國內復產超白壓延玻璃生產線統計

資料來源:卓創資訊,中金公司研究部

圖表16:2022年國內轉產或冷修超白壓延玻璃生產線統計

資料來源:卓創資訊,中金公司研究部

聽證會影響

聽證會反饋結果週期較長,項目實際點火時間延遲2-9個月,產能過剩壓力有望緩解。截至目前,聽證會累計申報光伏壓延玻璃產線日熔量約31.69萬噸,其中31700噸為已經點火的項目,按申報原定點火時間來看,2022年未點火項目仍有38250噸,這部分項目我們認為大概率會延期,2023-2026年規劃點火項目日熔量分別有118200噸、73700噸、28950噸和6600噸,以及未給預期出點時間的19500噸日熔量項目。目前,已經獲得當地政府審批的在建項目按照正常進度繼續建設,報聽證會時尚未開工建設的項目需要等待各省反饋結果。

2022年10月份各省開始批覆聽證會報會的待建項目,目前公示的4個項目是最早一批報會的項目,累計日熔量為13200噸。其中,江蘇凱盛項目4條線在本次批覆中公示1條,我們預期其他3條線有望再下次批覆中公示。由於建設週期需要至少1年,拿到批覆後才可以開始建設,由於各省啟動批覆流程較晚,最終公示的點火時間均晚於公司報會的預期點火時間2-9個月不等。按照目前各省的公示進度,我們認為2023年點火項目量會減少,產能過剩壓力能夠有所緩解。

圖表17:各省批覆聽證會報會待建項目(個)

資料來源:各省官網,中金公司研究部

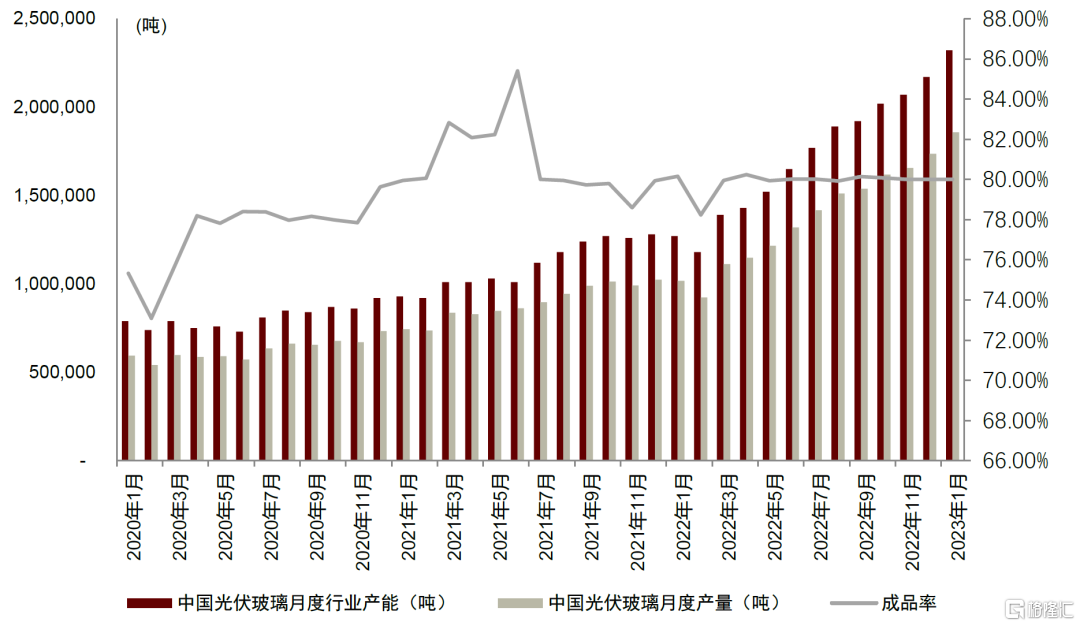

光伏玻璃產量穩步增長。截至2022年底,國內超白壓延玻璃在產基地46個,窯爐100座,生產線386條,日熔量為74880噸/日,環比上月增加2%,同比增加81%。按照主流80%成品率計算,綜合考慮新點火達產天數,超白壓延玻璃實際月產量約173.59萬噸,今年2月國內超白壓延玻璃在產基地為48個,窯爐106座,生產線415條,日熔量為81380噸/日,環比上月增加4%,同比增加92%,實際月產量約185.70萬噸。我們認為伴隨新建產能點火爬坡,產量將持續穩步增長。

圖表18:中國光伏玻璃月度產能、產量及成品率跟蹤

資料來源:卓創資訊,中金公司研究部

需求:庫存天數是下游需求的先行指標,光伏玻璃需求持續攀升

庫存天數覆盤

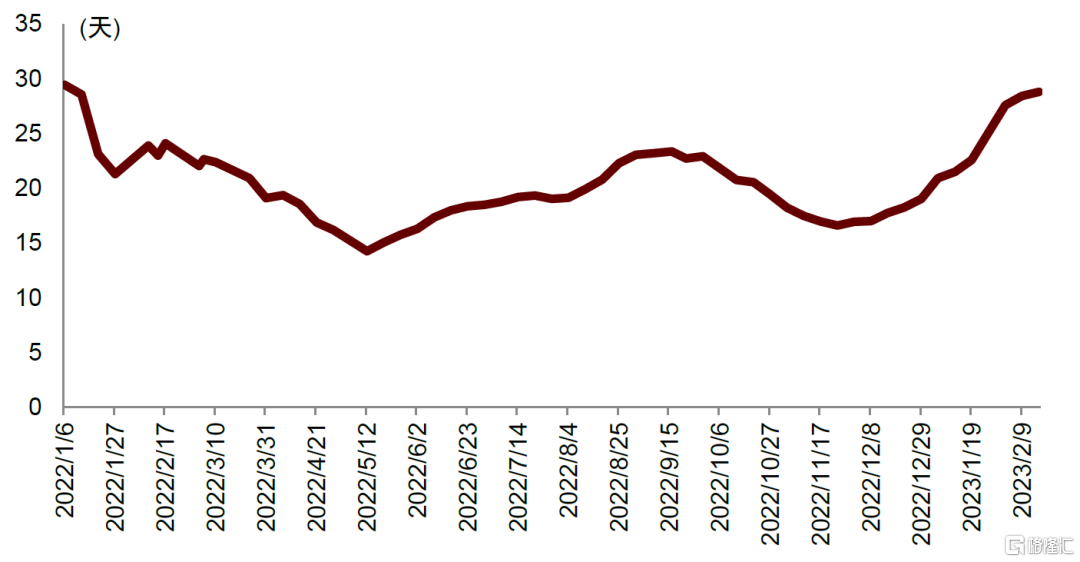

我們認為庫存天數變化可以及時反映下游需求狀況,光伏玻璃庫存存在明顯的週期性。截至2月16日,光伏玻璃周度庫存為28.82天,同比+24.8%,環比+1.35%。具體來看,2022年至今庫存天數經歷了四個階段:

第一階段:庫存下降週期,新產能點火爬坡,尚未貢獻產量。從2022年初開始至5月中旬,由於東南亞有搶裝需求,因此淡季不淡,玻璃需求持續向好。該階段除新年期間庫存天數有小幅回升外,整體庫存天數持續下降,5月中旬庫存處於最低點為14.26天。

第二階段:庫存上行週期,點火產線開始貢獻產量,需求進入下行通道。2022年7月至9月末,光伏玻璃市場整體需求一般,庫存不斷堆積,9月底庫存天數為22.94天,較5月中旬的低點上漲61%。供給上前期點火產線爬坡結束,供應量不斷增加,導致庫存壘高。需求上由於硅料價格持續高位,且四川限電等影響,組件廠商開工率大幅下滑。

第三階段:庫存重回下降週期,硅料價格下降提振玻璃需求。2022年9月至12月,伴隨硅料價格出現下降,組件開工率提升,加之部分海外訂單,需求端支撐明顯,玻璃廠商出貨量增加推動庫存下降,至11月底庫存天數達16.61天,較9月底下降28%。

第四階段:庫存重回上行週期,假期及硅料價格反彈等因素導致需求偏弱。去年12月受海外聖誕節、國內春節假期影響,需求較弱,光伏玻璃庫存於12月步入上行通道,春節後產業鏈利潤博弈加重,硅料價格反彈,導致下游需求低於預期,玻璃庫存持續上升。我們認為目前硅料價格止漲,長期來看伴隨硅料產能釋放,產業鏈價跌量增趨勢確定,集中式地面電站有望在2023年大幅起量,光伏玻璃需求攀升,庫存處於下行通道。

圖表19:光伏玻璃周度庫存天數統計

資料來源:卓創資訊,中金公司研究部

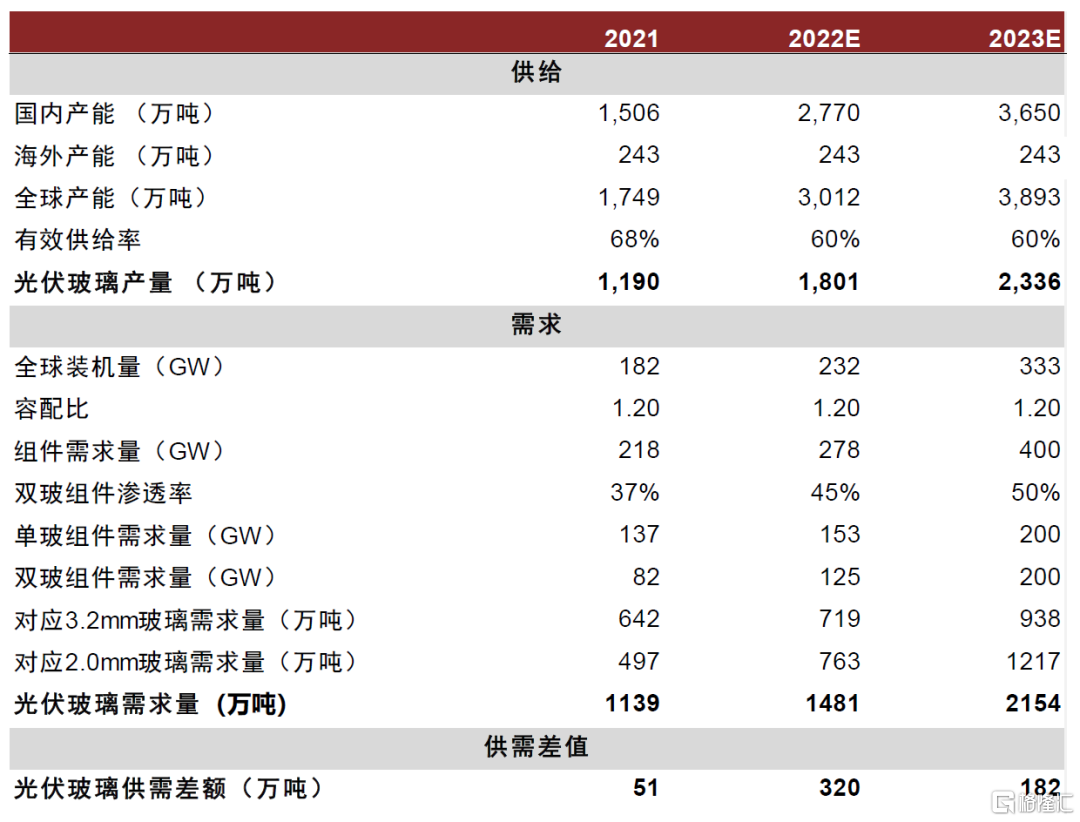

2023年光伏玻璃供需不平衡狀態有望大幅緩解。供給端,我們預計2023年國內/海外產能有望達3650/243萬噸,按60%的有效供給率測算,光伏玻璃年產量預計達2336萬噸;需求端,我們假設2023年全球裝機333GW,對應400GW組件,其中雙玻組件滲透率為50%,測算得到3.2mm玻璃需求量為938萬噸,2.0mm玻璃需求為1217萬噸,光伏玻璃總需求量達2154萬噸,同比提升45%。供需對比來看,2023年供給僅過剩182萬噸,因此我們認為2023年供需不平衡狀況較2022年大幅緩解。

圖表20:光伏玻璃供需平衡表

資料來源:卓創資訊,CPIA,中金公司研究部

成本:管道氣+自供石英砂增強成本優勢

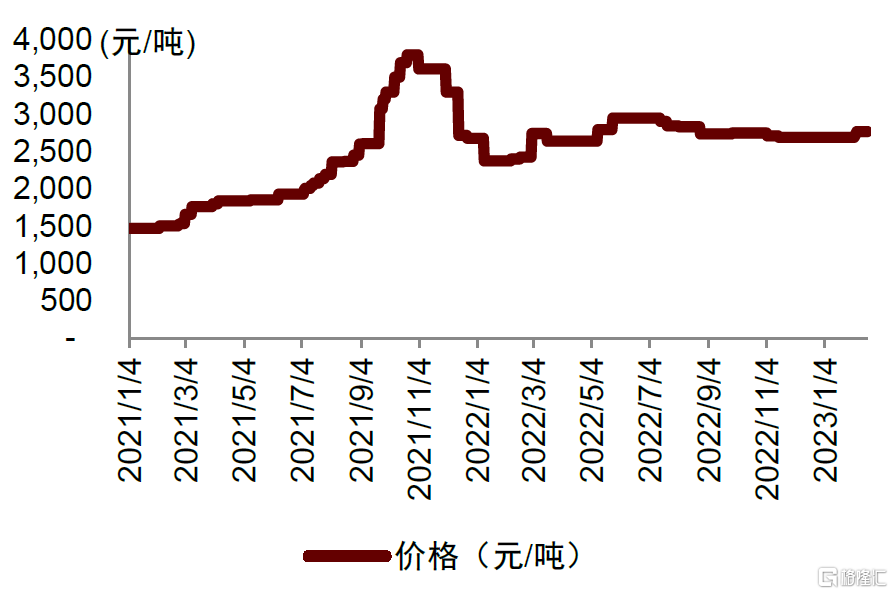

光伏玻璃原材料包括純鹼和石英砂,燃料以天然氣為主,受原材料價格影響波動較大。2月液化天然氣價格有望步入下行通道,但純鹼在浮法玻璃景氣度回升情況下價格上行,2月環比均價上漲72元/噸至2768元/噸,在終端到廠價格已超過3000元/噸,我們認為光伏玻璃成本利潤承壓狀況仍存,為了降低原材料及燃料價格波動對光伏玻璃成本端的影響,玻璃廠商佈局石英砂礦和管道氣以維持成本優勢。如安彩高科簽署相關戰略合作協議,積極佈局石英砂礦產;安彩高科子公司安彩能源經營西氣東輸豫北支線天然氣管道運輸業務,輻射豫北地區4市9個縣區,除緩解了豫北地區的天然氣短缺外,優質穩定的氣源供應也為公司光伏玻璃持續穩定生產提供了保障。我們認為伴隨光伏玻璃廠商積極佈局管道氣運輸+石英砂礦,成本控制能力有望增強。

圖表21:重鹼市場中間價

資料來源:Wind,中金公司研究部

圖表22:液化天然氣市場價

資料來源:Wind,中金公司研究部

利潤:產品結構持續調整,盈利能力有望顯著改善

受益於集中式地面電站起量,2023年玻璃量價齊升

回顧2022年,光伏壓延玻璃價格經歷了上漲(1-5月)、下跌(7-10月)、上漲(11月)、下跌(12月至今)幾個階段,價格受下游需求景氣度及上游原材料成本端壓力影響較大,波動幅度較大。節後光伏玻璃價格持穩,但是部分二線廠商降價以消化庫存,目前3.2mm/2.0mm玻璃周度價格分別持平於26.3/19.1元/平方米。隨終端地面建站項目啟動,組件廠商出貨量好轉,生產需求推動光伏壓延玻璃需求升温,我們認為2023年光伏玻璃有望量價齊升。

圖表23:光伏壓延玻璃價格

資料來源:Solarzoom,中金公司研究部

2.0mm玻璃上量,產品結構改善

2022年由於硅料價格居高不下,組件價格難以滿足集中式電站建設需求,因此去年上半年開工的項目多以對組件價格容忍度較高的分佈式項目為主。分佈式項目大多使用3.2mm玻璃,上半年各家玻璃廠商出貨3.2mm佔比較高。三季度末到12月,集中式地面的電站裝機量有所抬升,2.0mm玻璃需求量上升,各家玻璃廠商分別上調2.0mm玻璃出貨佔比。2.0mm玻璃毛利率高於3.2mm玻璃的毛利率,因此公司玻璃綜合毛利率重心開始上移。我們預期2023年集中式地面電站放量後,2.0mm玻璃在一梯隊廠商出貨佔比有望達到70%,綜合毛利率有望進一步上行。

圖表24:不同玻璃厚度組件市場佔比變化趨勢

注:圖為CPIA預測數據資料來源:CPIA,中金公司研究部

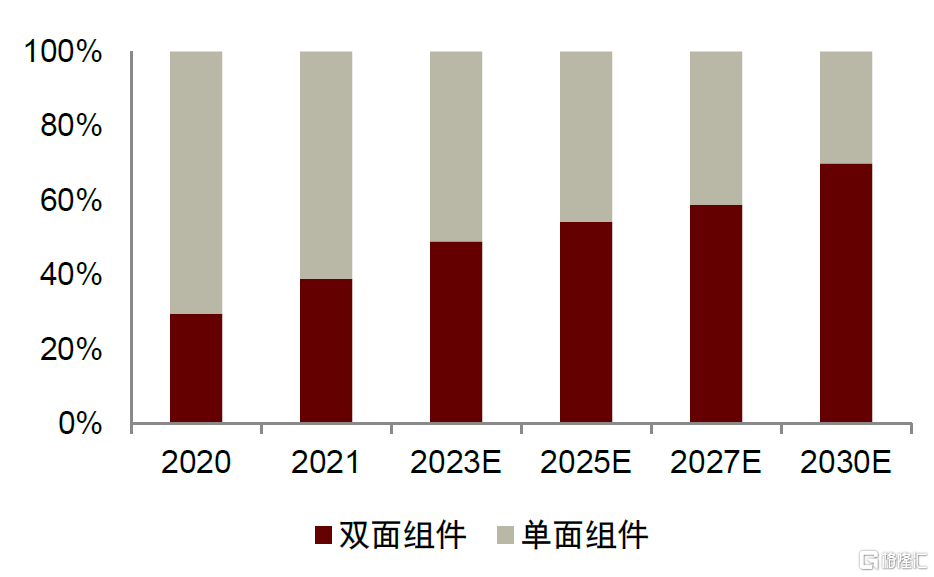

圖表25:單/雙面發電組件市場佔比

注:圖為CPIA預測數據資料來源:CPIA,中金公司研究部

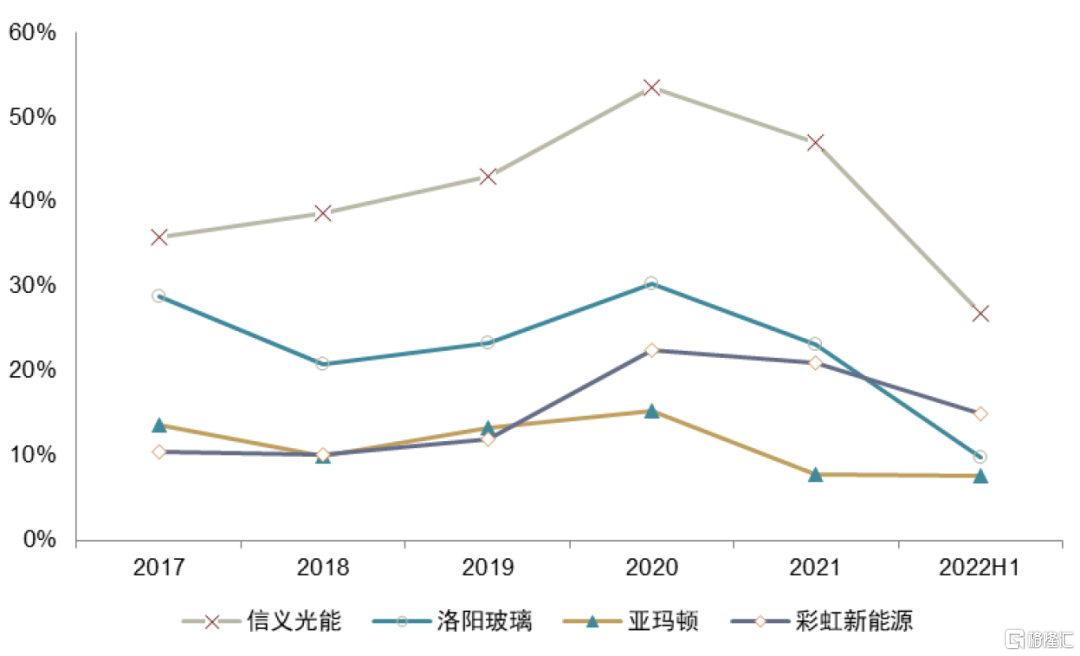

圖表26:主要光伏玻璃廠商毛利率情況

資料來源:Wind,中金公司研究部

逆變器:光儲共驅,優選龍頭

推薦邏輯

► 全球光儲裝機維持高景氣支撐逆變器行業繼續擴容。展望2023年,我們認為全球光伏裝機受益主產業鏈的價格下降而持續放量,逆變器需求仍然旺盛。分地區看,我們認為中國分佈式與集中式裝機並重,同時需關注大儲在政策託底和成本壓力緩釋背景下的需求釋放;美國仍以集中式項目為主,硅料價格下降及IRA支持政策的出台有望推動集中式佔比進一步提升,並帶動美國大儲景氣度同步向上;歐洲方面,我們預期需求仍以分佈式為主,電價高位和能源供給的不穩定性帶來户用光儲的增長慣性,同時歐洲工商業電站和地面電站的需求有望抬升;亞非拉新興市場方面,我們繼續看好其光儲需求高增,為逆變器企業貢獻新的市場機遇。

► 我國地面光伏電站和大型儲能有望迎來裝機高增,看好大功率集中式逆變器及集成環節量利齊升。2022年受硅料價格高企因素,我國地面電站裝機受到壓制,隨着2023年硅料產能逐步釋放,我們認為產業鏈價格下行有望帶動下游積壓的地面電站需求迴歸高景氣,進而帶動集中式逆變器需求增長。由於集中式逆變器的核心原材料IGBT模塊或仍供應偏緊,我們認為IGBT模塊保供能力強的企業或將優先受益。此外,大型儲能作為解決我國綠電消納瓶頸的核心選項,隨風光裝機放量而需求提升,我們認為大儲PCS和集成作為儲能系統的較高價值量和技術壁壘環節有望迎來量利齊升,我們看好目前行業中的龍頭公司在大儲板塊的業績彈性。

► 歐洲户儲需求維持高景氣,看好掌握品牌渠道優勢的逆變器企業受益市場高增。除了能源轉型的核心議題外,我們認為用能成本的上升是驅動歐洲户用光儲需求增長的主要動力,回顧2022年曆史數據,能源危機推高居民電價引發户用光儲需求快速增長。目前歐洲居民電價較歷史中樞依舊偏高,且能源供給不穩定的隱憂仍在,且當前逆變器企業歐洲訂單仍然飽滿,出口量與出口額仍高速增長,我們認為歐洲户用光儲的需求具備較強慣性,進而逆變器企業的歐洲市場空間依然較為廣闊。由於歐洲市場渠道對企業的終端份額至關重要,而渠道商更關注產品質量、品牌和服務且與供應商合作呈現高黏性,因此我們認為已在當地積累良好口碑和完善渠道的逆變器企業更具競爭優勢。

全球市場展望

展望2023全年,我們認為以分佈式為主的歐洲與以集中式為主的美國仍舊是逆變器廠商獲取利潤增量的主陣地,在此基礎上亞非拉的眾多新興市場的湧現將使得行業持續擴容,此外,繼户儲的快速放量後,大型儲能及工商業儲能也有望於2023年迎來發展良機。具體來看:

► 中國:分佈式集中式並驅,大儲迎發展機遇。我們預期2023年中國分佈式與集中式項目均將受益於主產業鏈降價而持續釋放需求,此外我們認為中國市場的大型儲能值得重點關注。當前風光裝機佔比提升,靈活性資源需求不斷增長,我們認為大儲作為重要的靈活性資源有望迎裝機高增,結合當前各地政策標準託底、項目執行要求提高,我們測算樂觀預期下中國大儲2023年裝機有望同比增長167%,因而看好中國大儲產業鏈上IGBT保供能力更強的PCS廠商以及項目經驗豐富的集成龍頭。

► 美國:大型項目為主,大電站與大儲景氣向上。美國市場在高裝機量和高價質量方面類似歐洲,但結構上與歐洲以分佈式為主不同,美國市場結構上以大型項目為主,且2023年我們認為受益於硅料價格下降及IRA支持政策的出台,美國集中式佔比或將進一步提升。同時美國作為大型儲能的重要市場,我們認為風光配儲需求也將使得美國大儲持續景氣向上,因而美國收入佔比高的集中式逆變器、儲能PCS及集成的龍頭企業將持續受益。

► 歐洲:分佈式光儲持續增長,集中式有望加速啟動。我們預期2023年歐洲需求仍以分佈式為主,儘管天然氣價格已經有所回落,但全歐平均居民電價仍處歷史高位,因而户用端用能成本依舊高企,因而户用光儲需求依舊具備增長慣性。此外,受益於硅料供給緩解,歐洲地面電站需求也將逐步上量。整體來看我們認為歐洲户儲有望依舊保持較為高速增長,而新進入者難以通過低價競爭在相對重視品牌渠道,而對價格敏感度相對低的高價值量市場快速提升份額,在歐洲深耕多年,具備品牌認知與渠道優勢的户用光儲逆變器龍頭仍舊具備較高壁壘。

► 其他地區:亞非拉諸多新興市場成長可期。我們認為除中美歐等主要市場外,諸如南美、東南亞、非洲等市場也有望在全球能源轉型背景下迎來光儲需求高增,當前中國逆變器廠商已在全球具備較強的產品競爭力,我們看好逆變器頭部企業憑藉已有海外渠道優勢持續挖掘增量分佈式市場機會,驅動業績長期向好。

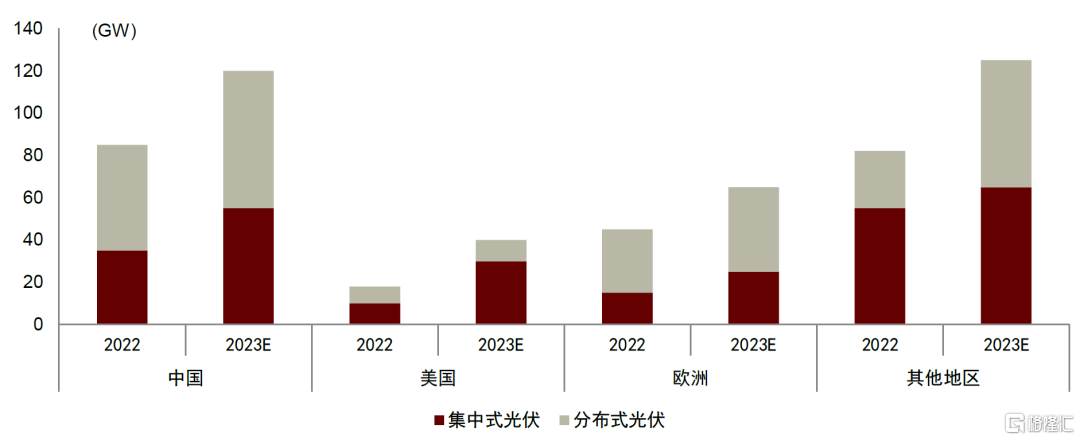

圖表27:2022年和2023年全球分地區光伏市場需求預測

資料來源:Wind,中金公司研究部

大功率段:主產降價刺激集中式光伏需求,大儲超預期打開增量空間

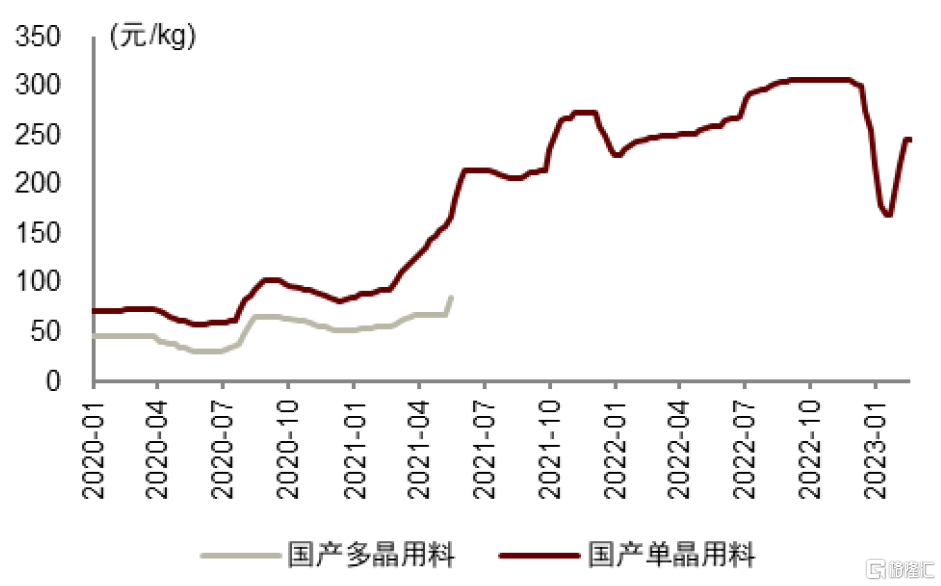

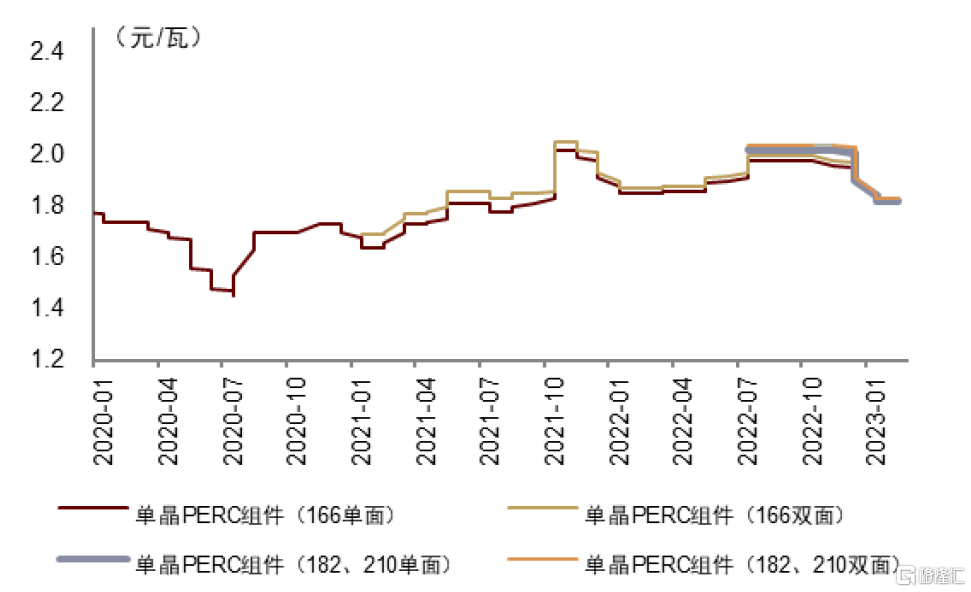

需求端積壓地面電站需求有望於2023年快速釋放。2023年由於硅料供給逐步釋放,產業鏈價格已現下降趨勢。根據Solarzoom數據,至2月17日,國產單晶硅料價格245元/kg,單晶182、210組件單面/雙面價格分別為1.82/1.83元/瓦,且近期硅料價格的階段性反彈也逐步走向尾聲,我們預計硅料價格有望逐步開啟新一輪下降週期,而全年看降價趨勢確定性較強,進而有望帶動下游積壓的地面電站需求逐步釋放。

圖表28:硅料價格

資料來源:Solarzoom,中金公司研究部

圖表29:組件價格

資料來源:Solarzoom,中金公司研究部

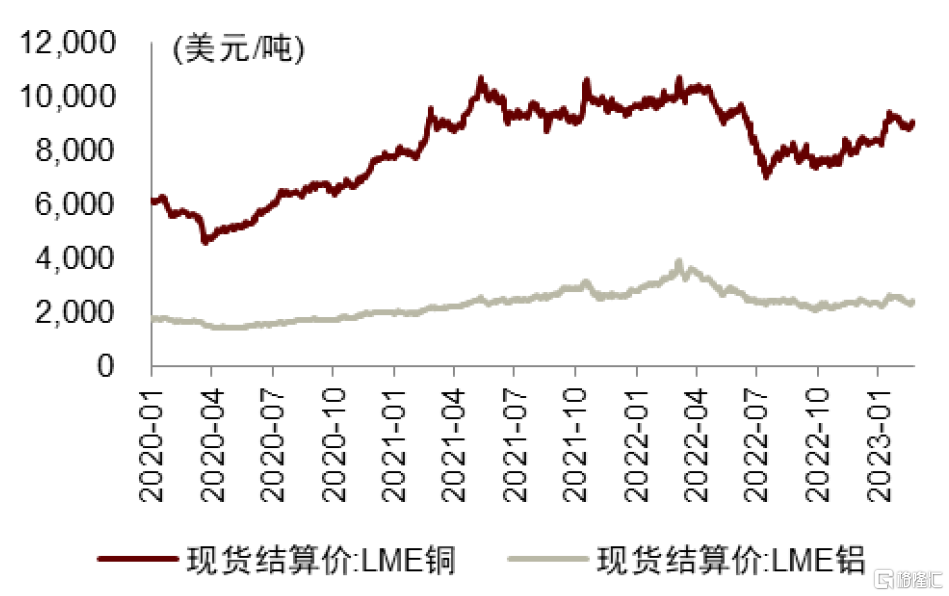

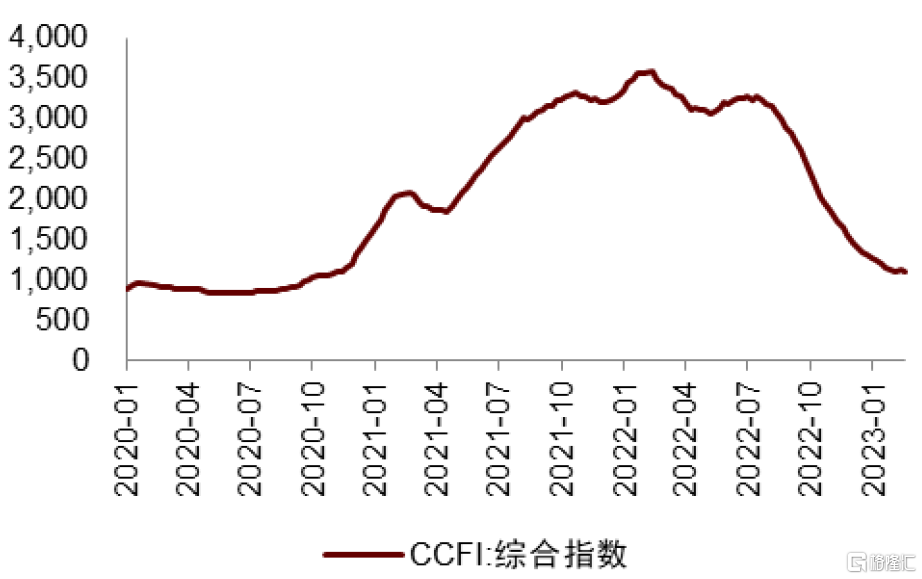

看好集中式逆變器環節量利齊升。此前由於下游成本壓力,集中式逆變器環節量與利均受到一定壓制。展望2023,我們認為在原材料方面,對成本影響較大的銅、鋁等大宗商品價格以及海運費均邊際回落,而集中式逆變器的核心原材料IGBT模塊或仍供應偏緊,價格或將上行,因而 IGBT模塊保供能力強的企業或將優先受益,我們看好地面電站積壓需求釋放帶動集中式逆變器龍頭企業量利齊升。

圖表30:銅、鋁價格

資料來源:iFinD,中金公司研究部

圖表31:海運費指標

資料來源:iFinD,中金公司研究部

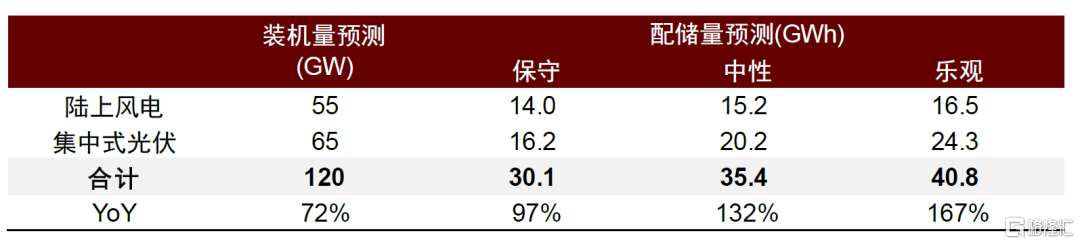

看好中國大儲為代表的大型儲能放量帶動逆變器及集成環節增長。風光裝機佔比提升,大儲作為重要靈活性資源需求提升。在國家配儲政策託底、風光產業鏈價格下降緩解配儲成本壓力並進一步釋放風光裝機需求的背景下,我們看好2023年大儲裝機量高增,我們測算在悲觀/中性/樂觀情況下,大儲裝機容量有望達到30/35/41GWh,對應逆變器及集成環節需求高增。PCS在大儲系統中的價值量僅次於電池,約佔10%,大儲PCS高壓、大功率的工作環境以及支撐電網、強過載力等功能要求,使得大儲PCS在高性能元器件、電路拓撲等方面建立起技術壁壘,我們看好目前行業中的龍頭公司穩固並提升市場地位。集成商一方面銜接上游廠商,一方面連接終端服務,在經濟性、安全性、智能化上存在一定技術壁壘,我們看好掌握技術、渠道等核心競爭力的企業市場份額提升。

圖表32:2023年中國大型儲能裝機量測算

資料來源:Wind,中金公司研究部

中小功率段:户用光儲景氣度依舊,頭部企業品牌渠道價值凸顯

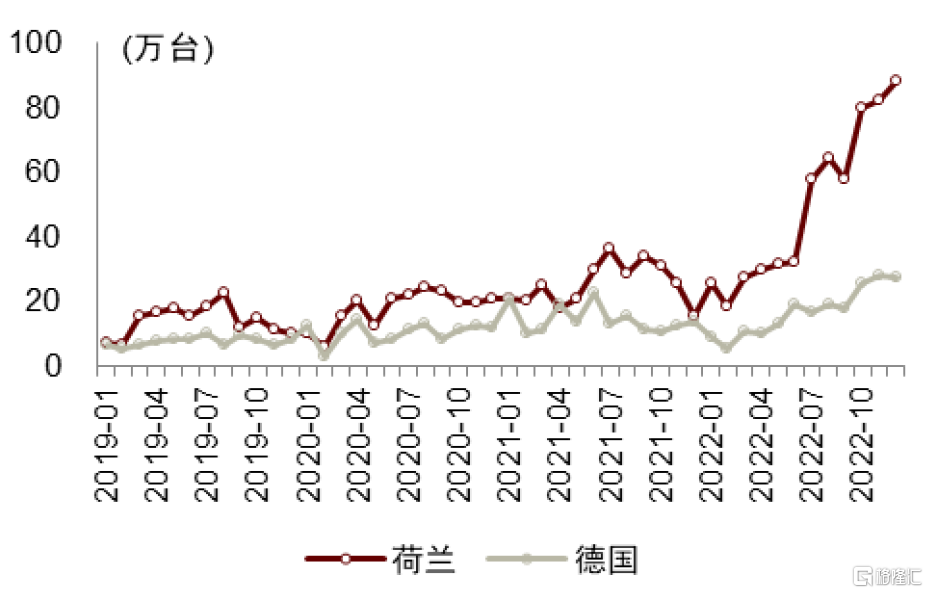

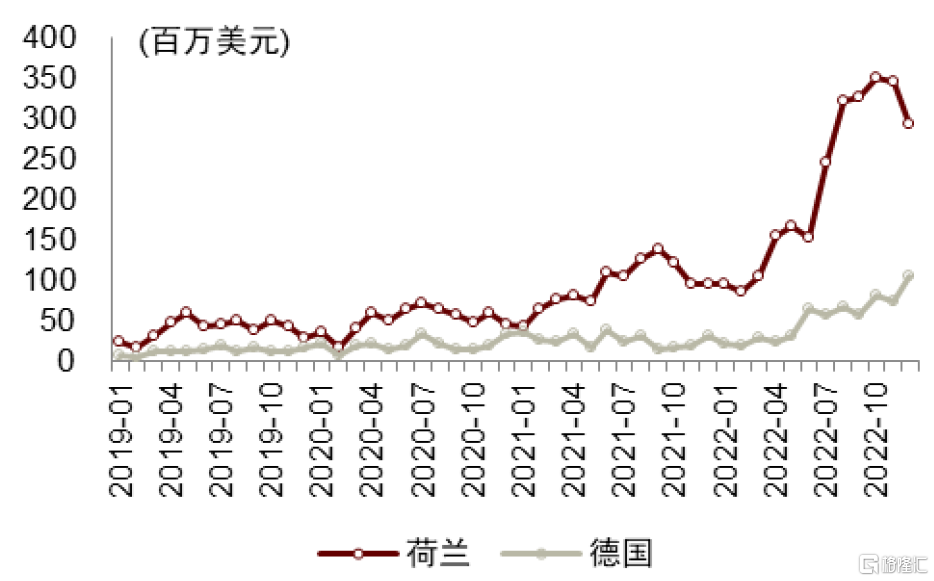

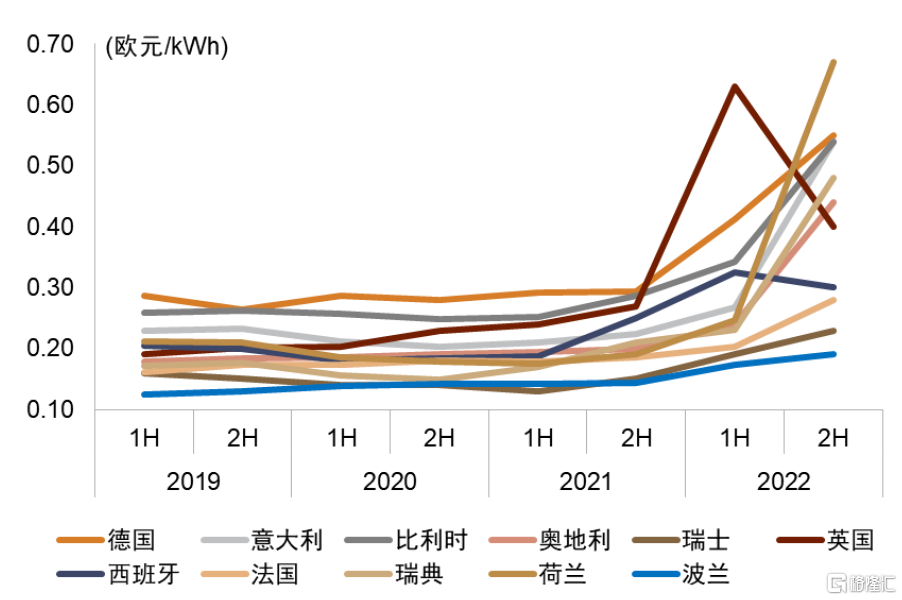

户儲需求仍景氣,頭部逆變器企業增長空間充足。從出口量角度,我們統計中國對歐洲主要國家逆變器出口量及出口額:2022年對荷蘭、德國的出口量分別達597萬台和204萬台,同比2021年增長95%和16%,其中12月出口量分別同比增長459%和95%;對荷蘭、德國的出口額下半年以來連續6個月單月同比增速均超100%,其中Q4的出口額則分別同比增長218%、289%,可見歐洲户用光儲需求仍舊強勁。我們認為用能成本的上升是驅動歐洲户用光儲需求增長的主要動力。天然氣是歐洲電力供給的重要能源,據世界銀行數據,4Q21以來歐洲天然氣價格明顯走高,2022年地緣政治因素更加劇了能源價格上漲,8月歐洲天然氣價格升至70美元/MBtu,同比增長354%,進而大幅推高了居民用電價格,例如1H22英國、德國居民電價(年用電量5-15MWh檔)同比上漲163%、41%。儘管當前能源供給緊張局面有所緩解,歐洲平均居民電價依舊相對偏高,因而我們認為2023年歐洲户儲需求仍具慣性,户用光儲逆變器企業訂單飽滿,有望對2023業績增長形成有力支撐。

圖表33:中國對歐主要國家逆變器出口量

資料來源:海關總署,中金公司研究部

圖表34:中國對歐主要國家逆變器出口額

資料來源:海關總署,中金公司研究部

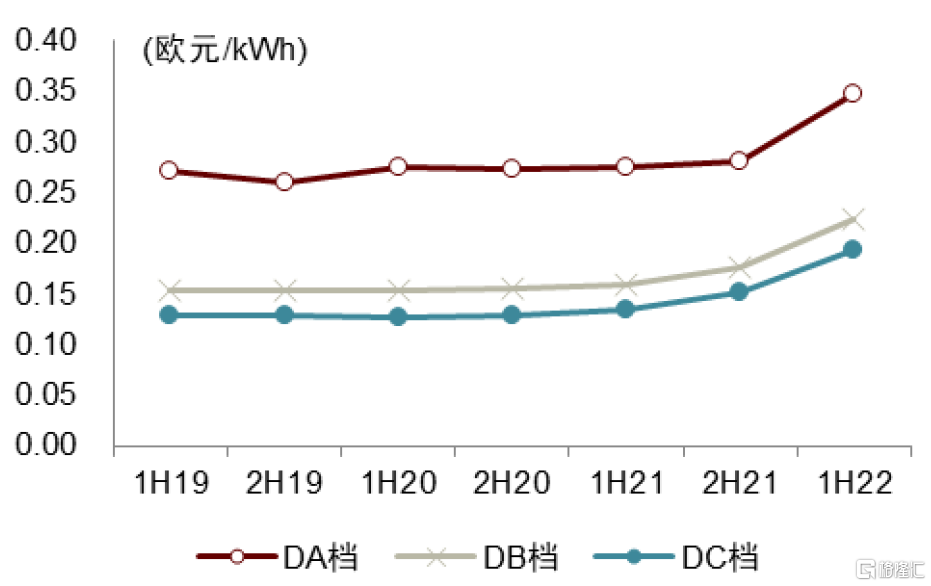

圖表35:歐盟國家部分檔位居民電價

注:統計地區為歐盟27國,DA檔為耗電量<1000kWh,DB檔為耗電量1000-2500kWh,DC檔為耗電量2500-5000kWh資料來源:歐盟統計局,中金公司研究部

圖表36:歐洲部分國家居民電價

注:此電價為年用電量5000-15000 kWh檔的電價資料來源:BNEF,中金公司研究部

建議優選品牌渠道積澱更高的龍頭企業。户用光儲逆變器海外渠道壁壘較高,當地經銷商、集成商、安裝商等看重逆變器供應商的產品質量、品牌口碑和服務質量,因此傾向於合作在當地有完善、高效服務網絡的企業,故海外渠道的建立需要較長時間的投入和積澱,但合作關係一旦形成,海外渠道商則表現出較高黏性,尤其在歐洲高消費地區,我們認為渠道商對於品牌和服務的敏感性高於價格。在當前國產龍頭逆變器企業保持產品質量和服務水平的背景下,新進入者不容易撼動其市場地位,故我們更看好在歐洲品牌和渠道積累更深厚的龍頭逆變器企業鞏固並提升市場份額,持續受益於户用光儲的旺盛需求。

投資建議

我們認為2023年集中式光伏與大型儲能景氣度抬升,帶動輔材板塊回暖,產品結構改善帶來產業鏈標的投資機會。膠膜板塊,看好粒子保供能力強,POE膠膜佔比較大的公司盈利能力快速修復;玻璃板塊,看好成本控制能力強、2.0mm玻璃佔比較高的龍頭公司毛利率中樞上移;逆變器板塊,在IGBT模塊供應偏緊情況下,推薦IGBT保供能力更強,大儲集成份額居前的龍頭公司 。

風險提示

集中式地面電站放量不及預期

我們認為雖然硅料產能釋放後價格步入下行通道,但是光伏主產業鏈仍然存在博弈情況,硅料價格或將反彈,導致下游集中式裝機不及預期,組件開工率下行,輔材出貨量不及預期。

原材料價格波動風險

光伏膠膜、玻璃、逆變器作為光伏輔材,處於產業鏈的中間環節,成本受上游原材料價格波動影響,如EVA粒子、純鹼、液化天然氣、IGBT等,如果上游原材料供應緊張,價格大幅上漲,輔材廠商成本將會上升,導致利潤空間受到擠壓。

政策波動風險

光伏需求面臨政策波動影響,如海外關税保護、反傾銷政策等,我們認為如果關税政策波動,對海外市場需求影響較大,部分組件可能面臨無法出口情況,進而導致相關企業盈利承壓。

注:本文摘自中金公司2023年2月25日已經發布的《輔材動態1:硅料企穩推動輔材回暖,盈利能力持續改善》

報吿分析師:馬妍 分析員 SAC 執證編號:S0080521070002 SFC CE Ref:BST413;陳顯帆 分析員 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897;石玉琦 聯繫人 SAC 執證編號:S0080122080242;徐瀚 聯繫人 SAC 執證編號:S0080122080031

More Content